Как заполнить бланк рсв за 4 квартал 2020 года

Содержание:

- Значения для титульного листа РСВ

- Правила заполнения строки 010 в расчете

- Что означают письма от РСВ

- Последние изменения

- Какие контрольные соотношения должны выполняться в РСВ

- Кто должен предоставлять отчеты и куда

- Фамилия, имя и отчество

- Как осуществляется расчет страховых взносов за 2 квартал 2021 года

- Что говорит ПФР

- Что делать при получении письма или SMS от ООО «РСВ»

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Представление отчета в ФСС.

- Нюансы при заполнении формы при льготных тарифах

- Если данные по сотрудникам корректировать не нужно

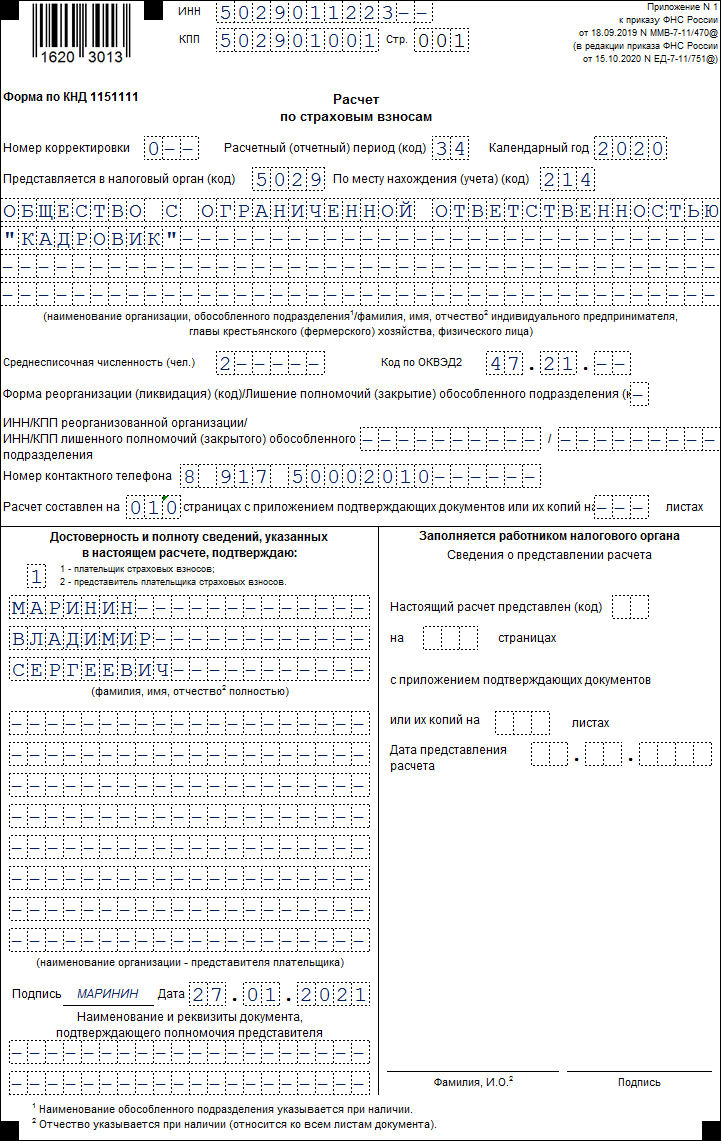

Значения для титульного листа РСВ

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0—» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1—», «2—» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

- от периода времени, за который составлен отчет;

- от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2021 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> — по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица — (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет — компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Правила заполнения строки 010 в расчете

Есть несколько главных рекомендаций, выпущенных со стороны налоговых и других контролирующих органов.

Если отработан полный сезон – то в документе заполняют соответствующую графу.

Наличие кода Поле обязательно, если присутствует код 27-6, связанный с особыми условиями труда

Главное требование – чтобы работа действительно выполнялась в полевых условиях.

Отдельное внимание уделяют определению количества месяцев, которые принимаются к учёту и важны доля будущего стажа. Для выявления результата суммарное количество рабочих дней делят на общее число суток в месяце, которое считается в среднем за год

При необходимости результат округляют вплоть до двух знаков.

Нужно обязательно указывать общее количество календарных дней и месяцев, которые были фактически отработаны на предприятии.

Есть ещё так называемая среднесписочная численность сотрудников. Здесь учитывают только списочный состав. Но в среднесписочную численность входят далеко не все сотрудники.

Учёт ведётся только для штатных работников предприятия. Это касается и тех, кто по каким-либо причинам не выходил на рабочее место – например, из-за отпуска или простоя на предприятии. То же правило распространяется на прогулы и болезни, нахождение под стражей из-за следствия.

Учёту подлежат и другие группы лиц:

- Собственники предприятия, если они трудились, получали заработную плату.

- Студенты-практиканты, у которых была штатная должность.

- Чужие сотрудники из других компаний, если заработная плата у них сохраняется.

В списочную численность можно не включать таких граждан:

- Исполнители работ с гражданско-правовыми договорами.

- Военнослужащие и заключённые, которых подключили к обязанностям по договору.

- Собственники, у которых заработная плата отсутствовала.

- Если человек подал заявление на увольнение, прекратил работу до того, как истёк срок предупреждения.

- Те, кого направили за границу и к другим работодателям без сохранения заработной платы.

- Совместители внешнего порядка.

Что означают письма от РСВ

Письмо нередко имеет несколько штампов и печатей, адрес на конверте может отсутствовать, что приводит многих получателей к некоторым подозрениям. Условно письмо можно разделить на несколько частей:

- В начале листа указываются полные данные о заемщике: ФИО, адрес проживания, номер кредитного договора.

- Основной текст в виде требования погасить задолженность перед организацией – кредитором. Уточняется, в какой компании был оформлен кредит. А также предложение в виде добровольного погашения задолженности, чтобы в будущем избежать судебного разбирательства.

Можно выделить два основных момента, по какой причине приходит письмо-уведомление:

- В результате неуплаты долга перед банком или МФО, компания оформила переуступку прав в официальном документе. Соответственно заемщик обязан выплачивать новую сумму с учетом накопившихся пенни и штрафов новой организации.

- Коллекторы выступают в качестве промежуточного звена, осуществляя исключительно функцию переговоров.

ВНИМАНИЕ! Большинство заемщиков, у которых возникают сложности с погашением текущего долга, задаются логичным вопросом: что делать, если пришло такое письмо и каким образом можно урегулировать вопрос об оплате.

Последние изменения

В 2015 году в Федеральное законодательство России были внесены различные изменения, которые коснулись и справки РСВ-1. К наиболее существенным нововведениям, о которых необходимо знать индивидуальным предпринимателям и коммерческим организациям, можно причислить следующее:

- Пенсионный фонд России, начиная с 2015 года, будет самостоятельно распределять полученные от налогоплательщиков страховые взносы между застрахованными лицами.

- Все субъекты предпринимательской деятельности независимо от того, в какой организационно-правовой форме они осуществляют свою хозяйственную деятельность, и которые имеют в своем штате более 25 сотрудников, обязаны подавать справку в электронной форме.

- Пенсионный фонд будет по своему усмотрению осуществлять распределение страховых взносов (между страховыми и накопительными частями).

- В форму добавлены новые разделы, в которых индивидуальные предприниматели и коммерческие организации должны будут указывать информацию, касающуюся финансового обеспечения, источником которого не является государство.

- В классификатор кодов, используемых для исчисления трудового стажа физических лиц, добавлены новые значения, благодаря которым субъекты предпринимательской деятельности смогут обозначать следующие периоды: перевод на легкий труд, на другую должность, период учебы или межвахтового отдыха и т. д.

- При осуществлении выплат наемным работникам, для расчета которых применяются дополнительные тарифы, напрямую зависящие от оценки условий и результатов труда, работодателями должна делаться разноска этих данных в соответствии с классификатором условий труда.

- Справка подается на каждого официально трудоустроенного работника и содержит данные персонифицированного учета. В этом бланке работодатели теперь могут указывать несколько кодов (используются для тарифов страховых взносов) и договоры ГПХ (в отдельной колонке).

- Субъекты предпринимательской деятельности могут использовать два КБК. Если индивидуальный предприниматель или коммерческая организация доначисляет своим работникам взносы за 2010-2013 гг., то должен использоваться КБК накопительной части пенсии.

Здесь вы можете бесплатно скачать бланк и образец заполнения этой формы

Процесс расчета и заполнения отчета в программе 1С представлен на следующем видео:

Какие контрольные соотношения должны выполняться в РСВ

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

| Если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчёте есть приложение с кодом «20», то обязательно должно быть и приложение с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «МС», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС+ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ (по базе, не превышающей предельную величину) | Если в подразделе 3.2.1 есть строка с кодом «МС», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна МРОТ. Это требование действует, пока база не превысила предельную величину |

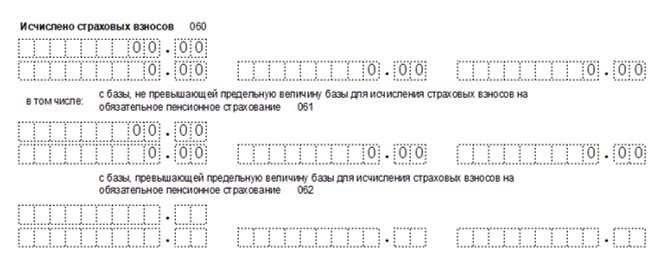

Таким образом, право для применения пониженного тарифа появляется, если база для начисления взносов по основному тарифу не меньше 12 792 рублей. Если меньше, то пониженный тариф в этом месяце не применяется.

Перенесите сотрудников из предыдущего периода и проверьте РСВ бесплатно

Кто должен предоставлять отчеты и куда

РСВ представлен ежеквартальным отчетом, содержащим данные о страховых взносах, перечисляющихся не только на социальное или медицинское, но и на пенсионное страхование. Сдавать данный документ в ФНС необходимо всем предпринимателям и фирмам, представленным страхователями.

Это относится даже к ситуации, когда руководитель компании уплачивает взносы за работников нерегулярно. При этом не учитывается, какой тип договора подписывается с наемными специалистами. Поэтому за людей, работающих на основании договора подряда, все равно придется сдавать РСВ.

Если у предприятия имеются филиалы, то отчеты сдаются каждым отделением на основании места осуществления работы или места постановки на учет.

С 2020 года внесены поправки в НК на основании положений ФЗ №325, поэтому обособленные подразделения передают отчет по месту нахождения, но только при условии, что для этого отделения фирмой открыт банковской счет, а также оно должно начислять и осуществлять выплаты физлицам.

К иным правилам относится:

- индивидуальные предприниматели или самозанятые лица обязаны подавать отчет в отделение ФНС по адресу своей официальной прописки;

- с 2020 года расчет подается исключительно в электронном виде. Если в компании официально трудоустроено больше 10 человек, то на бумажном носителе отчет не сдается;

- даже если руководство фирмы за расчетный период не перечисляло специалистам какие-либо средства, то все равно нужно сдавать документацию в ФНС, а в ином случае представители налоговой службы начислят штраф за просрочку, поэтому заполняются некоторые обязательные листы с разделами и полями, после чего сдается нулевая форма.

Справка! По НК передать расчет необходимо до 30 числа месяца, следующего за отчетным кварталом.

Для данного документа применяются стандартные правила переноса, поэтому если 30 число попадает на выходной или праздничный день, то переносится срок сдачи на первый рабочий день. Если руководитель фирмы опоздает даже на один день, то ему придется платить штраф, который составляет 5% от размера взносов, зафиксированных в отчете. Начисляется санкция даже за неполный месяц просрочки.

Штраф не может быть меньше 1 тыс. руб. или больше 30% от общего размер взносов. Другим негативным моментом просрочки выступает наложение блокировки на расчетный счет предприятия. Представители ФНС обладают правом блокировать счета на срок, превышающий 10 дней.

Фамилия, имя и отчество

В поле «Фамилия» недопустимы символы: точка, дефис, апостроф, пробел, – в качестве первого, последнего или единственного символа.

В полях «Имя», «Отчество» не допускается указание символов: «-» (дефис), «’» (апостроф), « » (пробел) в качестве первого, последнего или единственного символая; расположение символа «.» (точка) после символа «-» (дефис); наличие символа «.» (точка) в качестве первого или единственного символа; расположение подряд двух и более символов: точка, дефис, апостроф, пробел; наличие подряд идущих символов: «.» (точка), «-» (дефис), «’» (апостроф) или их сочетаний; наличие строчных букв латинского алфавита (I, V) и их использование в качестве первого или единственного символа.

Разъяснен также порядок заполнения других полей

Инспекторы обращают внимание на необходимость соблюдения структуры заполненного поля, а также на недопустимые символы

Как осуществляется расчет страховых взносов за 2 квартал 2021 года

Общую информацию о тарифах по взносам на 2021 год ищите в этом материале. Субъектам МСП напоминаем, что с 01.04.2020 ставки взносов для них снижены.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2021 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 465 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

О тех, кому в 2021 году все разрешено пользоваться льготными тарифами, читайте тут.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Разъяснения чиновников про доптарифы читайте здесь.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2021 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2021 году на одного человека, после превышения которого взносы перестают уплачиваться, — 966 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно в срок до 15 апреля страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%. Ставку взносов на НС определяет ФСС по доле доходов от вида деятельности

Пример определения основного вида экономической деятельности от «КонсультантПлюс»:Организация осуществляет два вида экономической деятельности — оптовую торговлю молочными продуктами и оптовую торговлю сахаром.По итогам предыдущего года доход организации по видам деятельности составил…Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

Что говорит ПФР

В начале апреля ПФР начал оповещать страхователей о необходимости сдавать СЗВ-М и СЗВ-СТАЖ на единственного учредителя фирмы, являющегося ее директором, которому не начисляется зарплата. Примечательно, что раньше некоторые отделения ПФР не только не настаивали на этом, но и, напротив, требовали от бухгалтеров отменяющие СЗВ-М на директора-учредителя без зарплаты. Вектор поменялся после выхода письма Минтруда № 17-4/10/в-1846 от 16.03.2018, в котором, в общем-то ничего нового не сообщается.

В письме говорится, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях 167-ФЗ относятся к работающим лицам и за них надо отчитываться по форме СЗВ-М и СЗВ-СТАЖ.

На основании этого письма ПФР делает вывод, что все компании обязаны отчитываться за своего директора-учредителя начиная с марта 2018. Почему именно с марта – история умалчивает…

Однако и это еще не все. Требования о сдаче СЗВ-М стали получать общественные организации, где руководитель работает в качестве добровольца без трудового договора и без зарплаты.

Наши читатели сообщают, что ПФР, который раньше не хотел видеть СЗВ-М на учредителя-гендира коммерческой фирмы, теперь поясняет, что сдавать сведения нужно и некоммерческим организациям.

Что делать при получении письма или SMS от ООО «РСВ»

Если Вы получили подобное письмо или SMS, вначале нужно выяснить, числится ли какой-либо долг за Вами. Это можно выяснить в банке, выдававшем кредит, или обратиться в «Национальное Бюро Кредитных Историй». В случае наличия задолженности определите дату возникновения, по истечении трех лет кредитор утрачивает право на взыскание долга. Также нужно узнать, заведено ли в суде исполнительное производство на Вас, об этом можно узнать на сайте Федеральной службы судебных приставов.

Если Вы уверены, что за Вами нет долгов, можете сделать фотографии документов, подтверждающих их отсутствие и выслать на электронную почту ООО «РСВ». Нужно помнить, в случае применения подобных методов при взыскании долгов, Вы имеете полное право обратиться в Федеральную Службу Судебных Приставов или правоохранительные органы для воздействия на недобросовестных коллекторов.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Нюансы при заполнении формы при льготных тарифах

Даже если субъект малого и среднего предпринимательства полностью освобожден от страховых взносов, отчет по форме РСВ все равно нужно предоставить в налоговую. ФНС объяснила, что отчет за 2 квартал в таком случае нужно будет сдать с нулевыми показателями. Если отчет был сдан ранее с ненулевыми данными, то потребуется подача уточняющей формы.

Бланк для заполнения формы остался таким же, как и на начало года. В расчете из страховых взносов заполнению подлежат:

- титульный лист

- раздел 1

- приложения 1 и 2 к разделу 1

- раздел 3

Титульный лист и раздел 1 заполняются, как и в предыдущие отчетные периоды, изменения их не коснулись.

Напоминаем, что по соответствующим строкам 030-120 указываются общие суммы взносов с начала года, а по строкам соответствующим месяцам расчетного периода, необходимо поставить прочерки, так как фактически суммы отсутствуют.

По строке 001 необходимо поставить 1 или 2 в зависимости от того производились ли выплаты физическим лицам за расчетные месяцы.

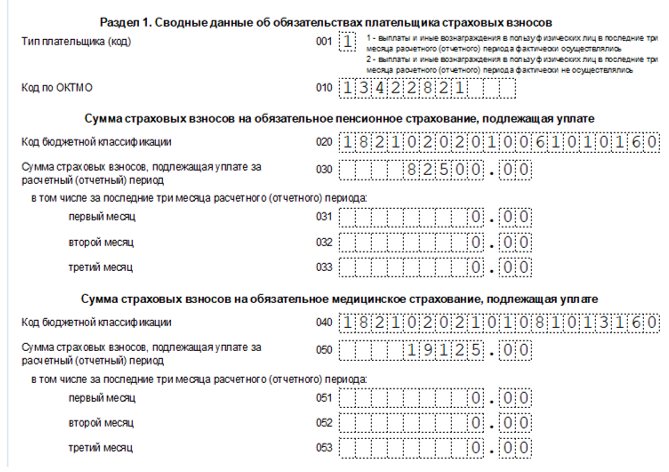

Раздел 1. Сводные данные об обязательствах плательщика страховых взносов

В отношении приложений появились уточнения ФНС.

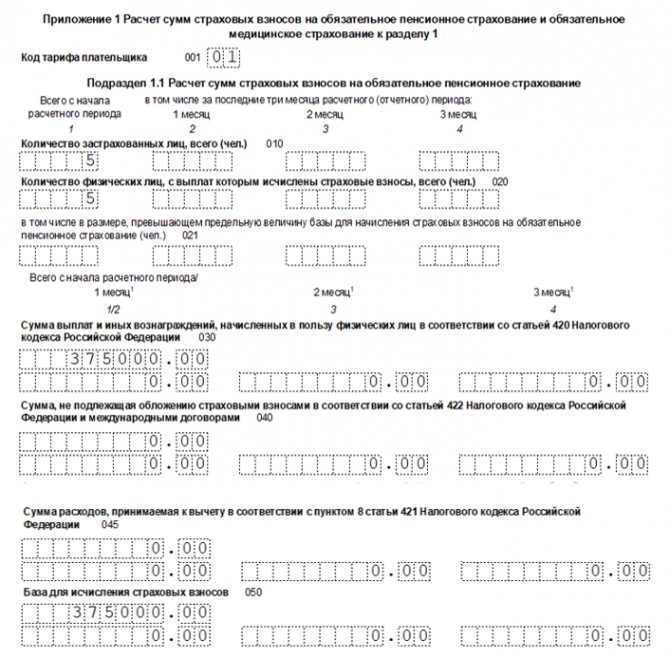

Заполнение приложений 1 и 2 к разделу 1 формы РСВ

При заполнении по первому варианту по строке 001 отразите значение «01» и укажите все значения только в графе 1, здесь будут отражаться фактические данные за январь—март 2020 года. Сведения по столбцам 2-4 будут отражены в отдельном экземпляре.

Приложение 1. Код тарифа «01 »

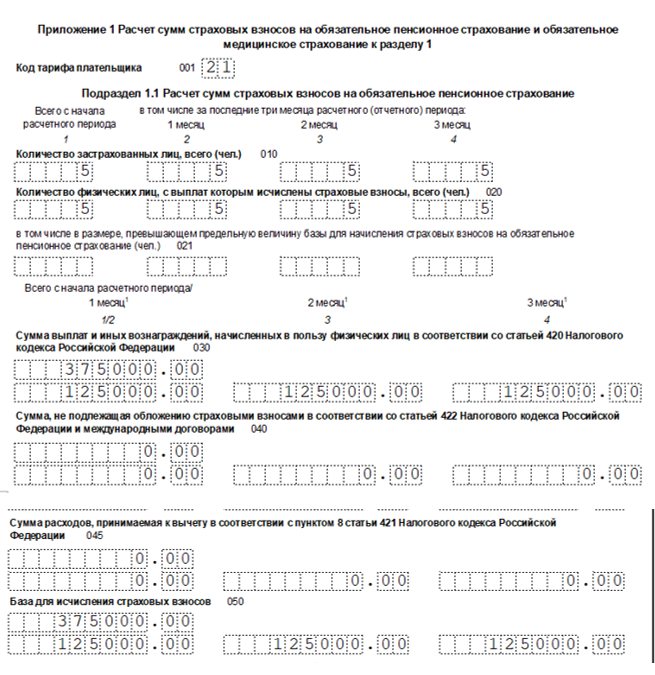

Раздел 1. РСВ с нулевым тарифом

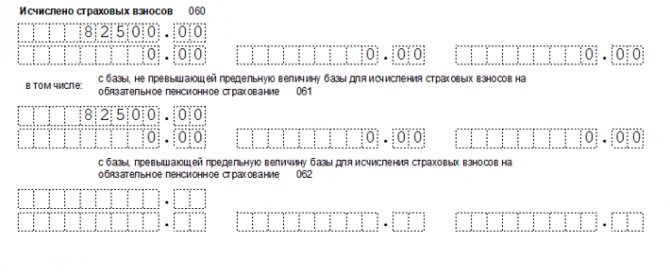

При заполнении нулевого экземпляра в сроке 001 пропишите «21». Отразите здесь данные только за 2 квартал – в обобщенной сумме и в разрезе каждого месяца. По строке 060 укажите нули во всех окошках.

Нумерация страниц производится сквозной нумерацией.

Приложение 1. Код тарифа «21 »

Раздел 1. РСВ с нулевым тарифом

Необлагаемые выплаты отражаются в зависимости от месяца, к которому они относятся. Например, мартовские суммы отразить в экземпляре с о, а июньские с «21».

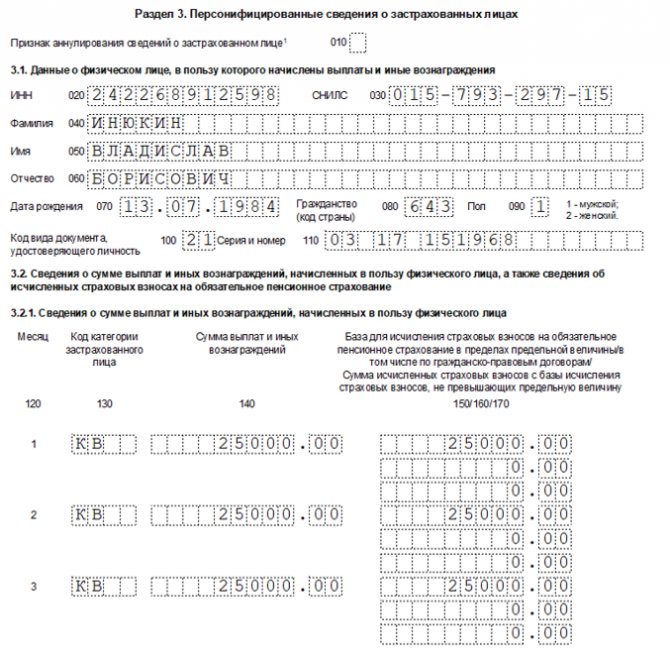

Заполнение раздела 3 формы РСВ

В третьем разделе формы отразите персонифицированные сведения работников в единственном экземпляре по тарифу 0%. По 130 укажите категорию работника, это может быть:

- КВ – если сотрудник является гражданином Российской Федерации

- ВПКВ – работник имеет статус временно пребывающего

- ВЖКВ – работник имеет статус временно пребывающего, но является застрахованным в ОПС

В остальном порядок заполнения остался прежним, только место сумм доходов и взносов нужно проставить нули.

Раздел 3. Персонифицированные сведения о застрахованных лицах

Предпринимателям малого и среднего бизнеса, которые не попали в список наиболее пострадавших от коронавирусной инфекции , тоже будет предоставлена льгота при расчете страховых взносов за 2 квартал текущего года. Их взносы будут рассчитываться по пониженному тарифу 15 % и рассчитываться с той части заработной платы, которая превышает МРОТ.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать