Дополняющая форма сзв-м: как заполнить и сдать без штрафов

Содержание:

- Нулевой отчет по форме СЗВ-М

- Что такое дополняющая форма СЗВ-М

- Пример заполнения отчета СЗВ-СТАЖ

- Как избежать штрафных санкций

- Разъяснения контролирующих органов

- У судей другая позиция

- Суд отменил назначение штрафа.

- Порядок заполнения дополняющей формы

- Основания для отмены штрафа

- На кого заполняется СЗВ-М в 2020 году

Нулевой отчет по форме СЗВ-М

Даже если организация приостановила свою деятельность нулевой отчет СЗВ-М все равно необходимо сдавать. В такой компании есть как минимум один учредитель (директор), по которому нужно отчитываться.

С марта 2021 года действует новый порядок представления отчета отдельными категориями застрахованных лиц. Начиная с указанного периода отчеты СЗВ-М и СЗВ-СТАЖ обязательны к представлению в отношении:

- Руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

- Председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора)

Указанные изменения были внесены письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенного до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721.

Напомним, что ранее ПФР разрешал не сдавать отчет за единственного учредителя и председателей кооперативов и товариществ (Письмо от 13.07.2016 № ЛЧ-08-26/9856).

Что такое дополняющая форма СЗВ-М

Бланк СЗВ-М предназначен для подтверждения списочного состава граждан, с которыми предприятие оформило трудовой контракт или гражданско-правовое соглашение. Поскольку в течение месяца сотрудники предприятия могут приниматься и увольняться, каждая последующая форма СЗВ М будет содержать объективные сведения о застрахованных лицах. Помимо исходного бланка СЗВ М, законодательство предусматривает заполнения отменяющей и дополняющей формы.

Понятие и суть

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Дополняющая форма СЗВ-М предназначена для устранения ошибок, допущенных в исходных сведениях, а также для представления дополнительной информации, если она была не включена в первоначальный бланк. Ключевая цель заполнения указанного документа заключается в актуализации данных о трудовом персонале и устранении технических ошибок.

Чем отличается от отменяющего документа

Отменяющая и дополняющая формы СЗВ-М заполняются на едином бланке, а назначение документа указывается работодателем в графе 3 «Тип формы (код). Выделим следующие ключевые отличия дополняющего бланка от отменяющей формы СЗВ М:

- дополняющий бланк позволяет уточнить ранее представленные сведения по каждому работнику, в том числе исправить допущенную ошибку, указать в отчете вновь принятого работника или ошибочно не включенного в реестр;

- отменяющая форма направляется для исключения сведений, ранее включенных в исходную форму (например, по ошибке были указаны сотрудника предприятия, уволенного несколько месяцев назад);

- отменяющая и дополняющие формы позволяют работодателю самостоятельно исправить выявленную ошибку, что на практике позволяет избежать штрафных санкций за недостоверные сведения.

Обязанность по представлению формы СЗВ-М предусматривает предельный срок – не позднее 15 числа месяца. следующего за отчетным. Если дополняющая форма также была представлена до указанной даты, состава правонарушения не возникает, а предприятие на законном основании избежит штрафа.

В каких случаях сдается

Подача дополнительной формы СЗВ-М будет необходимо в следующих случаях:

- если в течение отчетного месяца была заключен трудовой контракт или гражданско-правовое соглашение, однако сведения о трудоустроенном работнике не были включены в исходный бланк СЗВ М;

- если в первоначальной форме по ошибке не был указан ИНН сотрудника;

- если при заполнении исходного бланка были допущены ошибки в номере СНИЛС рабочего или служащего (например, у двух или более сотрудников были перепутаны страховые номера).

Дополняющих форм может быть несколько, если выявленные ошибки выявляются через определенные промежутки времени. Обязанностью работодателя является представление полных и достоверных сведений по каждому сотруднику.

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

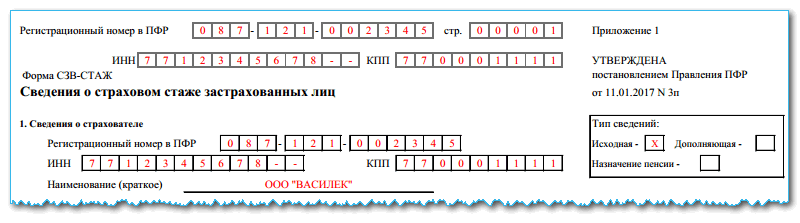

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как избежать штрафных санкций

Тем не менее имеется возможность избежать штрафа, потому что в налоговых органах отсутствует единое понимание порядка применения штрафных санкций. Если вы обнаружили ошибку в одном из своих старых отчетов, следует обратиться в управление ПФР и узнать их мнение по данному вопросу. Если ПФР примет отчет без применения санкций – сдавайте. Если же вам сообщат, что последует штраф, дождитесь, пока сотрудники фонда сами сопоставят СЗВ-М и РСВ-1, найдут ошибку и отправят в ваш адрес уведомление. В этом случае у вас будет две недели на то, чтобы исправить СЗВ-М и избежать штрафа.

Этот же документ устанавливает и конечные сроки сдачи отменяющей СЗВ-М. Отчет должен быть представлен в контролирующие органы до окончания отчетного периода. В противном случае на компанию будут наложены штрафные санкции на условиях, указанных выше.

Таким образом, любой организации выгодно исправить ошибки и представить отменяющую СЗВ-М в как можно более короткий период. Особенно это актуально в связи с тем, что по сведениям из этого отчета производится расчет индексации пенсий. И в том случае, если фонд переплатит пенсионеру, то в будущем он взыщет ущерб в размере, пропорциональном времени, прошедшем с момента ошибки.

Разъяснения контролирующих органов

За период действия формы СЗВ-М контролирующие органы в лице ПФР, Минтруда и Минфина дали ряд разъяснений по вопросам заполнения и представления формы СЗВ-М (см. таблицу).

|

Вывод представителей контролирующих органов по вопросам представления формы СЗВ-М |

Реквизиты документа |

|

Работодатель обязан представлять отчетность по форме СЗВ-М в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества |

Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846 |

|

В случае осуществления сотрудниками работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов. В отношении застрахованных лиц, работающих по гражданско-правовым договорам, отчетность по форме СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам. У организаций, у которых отсутствуют застрахованные лица, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, обязанность в представлении отчетности по форме СЗВ-М отсутствует |

Письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581, Минтруда России от 07.07.2016 № 21-3/10/В-4587 |

|

Вопрос о необходимости представления общественными объединениями отчетности по форме СЗВ-М зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование. |

Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 |

|

Страхователь вправе при выявлении ошибки в ранее представленных сведениях до момента обнаружения ошибки территориальным органом ПФР самостоятельно представить уточненные (исправленные) сведения о данном застрахованном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются. Финансовые санкции не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретно застрахованное лицо. Представление страхователем дополняющих форм на лиц, в отношении которых за отчетный период ранее сведения не представлялись, является основанием для применения финансовых санкций |

Письмо ПФР от 28.03.2018 № 19-19/5602 |

|

Раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам содержит сведения, отражаемые в том числе в форме СЗВ-М |

Письмо Минфина России от 17.04.2017 № 03-15-06/22747 |

|

Если срок представления отчетности по форме СЗВ-М выпадает на выходной день, то последним днем срока представления данной формы считается следующий за ним рабочий день |

Письмо ПФР от 28.12.2016 № 08-19/19045 |

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд

Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта

Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо

Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Суд отменил назначение штрафа.

Крымское предприятие своевременно представило сведения о застрахованных лицах по форме СЗВ-М за январь 2017 года. Предприятие обнаружило в этих сведениях ошибку, касающуюся одного из застрахованных лиц, и в марте того же года подало уточненный отчет. Тем не менее контролирующий орган привлек плательщика к ответственности.

Налицо типичная ситуация: плательщик сам выявил ошибку в своем отчете, ошибка не привела к каким-либо задолженностям по платежам, но это не спасло от штрафа. Пришлось обратиться в суд, и он сделал вывод в пользу плательщика – см. Решение Арбитражного суда Республики Крым от 18.12.2017 по названному делу.

Контролирующий орган решил настаивать на том, что сведения о застрахованных лицах поданы несвоевременно (имея в виду сведения об одном застрахованном лице, которые отсутствовали в первоначальном отчете, но появились в уточняющем, поданном, действительно, за пределами установленного срока для его подачи). Однако суд признал существенным тот факт, что первоначальный отчет был подан в срок.

Согласно ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, предусмотренных, в частности, п. 2.2 ст. 11 данного закона, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица.

В указанном пункте речь идет о сведениях, которые приведены в отчете по форме СЗВ-М. То есть объективную сторону состава правонарушения, ответственность за которое установлена ст. 17 Федерального закона № 27-ФЗ, образует нарушение срока представления сведений в ПФ РФ либо представление неполных (недостоверных) сведений.

Согласно ст. 15 Федерального закона № 27-ФЗ страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах. Суд указал, что это следует делать в соответствии с Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах (далее – Инструкция).

Существенная разница между ними в том, что в Инструкции, в отличие от Новой инструкции, не упоминается отчет по форме СЗВ-М. Ведь Инструкция была утверждена задолго до появления данного отчета, а соответствующие изменения в нее не вносились.

Зато положения, на которые опирался крымский суд, в Инструкции и Новой инструкции очень сходны.

В пунктах 34 и 41 Инструкции говорится, что страхователь может представить корректирующие сведения в контролирующий орган, если сам обнаружит ошибки в формах индивидуального (персонифицированного) учета или их найдет контролирующий орган и сообщит об этом страхователю. В любом случае на это отводилось две недели.

При обнаружении в представленных страхователем индивидуальных сведениях ошибок и (или) их несоответствия индивидуальным сведениям, имеющимися у ПФ РФ, а также несоответствия их формам и форматам, установленным ПФ РФ, страхователю вручается уведомление о необходимости устранить ошибки в течение пяти рабочих дней. Тот в течение пяти рабочих дней со дня получения уведомления представляет уточненные индивидуальные сведения (п. 37 Новой инструкции). В этом случае финансовые санкции к страхователю тоже не применяются.

Как отметил суд, ни Федеральный закон № 27-ФЗ, ни Инструкция не содержат ограничений по количеству подаваемых в ПФ РФ корректировок, не устанавливают ответственность за нарушение двухнедельного срока представления скорректированных данных о застрахованных лицах, а корректировка расчета не свидетельствует о превышении установленного срока для представления отчета.

Суд напомнил и о Письме ПФ РФ от 14.12.2004 № КА-09-25/13379 «О применении финансовых санкций в соответствии со ст. 17 Федерального закона № 27-ФЗ». Согласно этому письму чиновники сочли возможным не применять финансовые санкции, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету, а также если страхователь в двухнедельный срок исправил обнаруженные территориальным органом ПФ РФ ошибки. Арбитры подчеркнули, что и Новая инструкция содержит аналогичные положения.

В связи с этим важен их вывод, что оснований привлекать крымского страхователя к ответственности в рассматриваемой ситуации у органов ПФ РФ не имелось, поскольку неполнота (недостоверность) изначально направленных сведений была выявлена и устранена страхователем путем направления корректирующих сведений по правилам действующего законодательства.

Порядок заполнения дополняющей формы

С 2020 года в Российской Федерации стал функционировать новый формат отчетности, имеющий названием СЗВ-М. Его создание производилось с той целью, чтобы выявить пенсионеров, которые работают и зарегистрированы в штате работодателей в официальном порядке.

В Пенсионном фонде РФ не предоставлялись инструкций по оформлению документа, однако они содержатся непосредственно в самой форме. Все, что требуется от ответственного лица – обеспечить рациональное внесение сведений о работниках. В каждом разделе написано, какие данные требуют внесения.

Сдача отчета осуществляется ежемесячно (такое правило действует с 2020 года) до 15 числа. Если эта дата совпадает с выходными днями, она переносится на следующий рабочий день. Если лицо, ответственное за заполнение, так и не внесло работника, потребуется формирование дополняющего отчета СЗВ-М исключительно на него.

Практический пример

В основной форме были пропущены сведения о сотруднике – Березове А. И., который был принят на работу индивидуальным предпринимателем Петренко 29 декабря. Сдача отчета произошла в срок, 30 декабря. Т. к. появление в штате нового сотрудника приходится на отчетный период, сдача сведений производится в нем же.

На нового работника потребуется заполнение нового отчета (дополняющего) с указанием признака «ДОП», входящего в 4-й раздел.

В новой форме потребуется внесение следующих данных:

Если сотрудник бухгалтерии обнаружил факт допущения ошибки в процессе сдачи основной отчетности (например, отсутствие ИНН), требуется формирование дополнительного документа, в котором указываются сведения о Березове, и отправляется отчетность в ПФР.

Если ИНН был указан неверно у нескольких сотрудников, вспомогательный документ создается в отношении каждого из них. При этом предполагается выбор того же признака, что и в двух первых ситуациях.

Основания для отмены штрафа

ПФР не будет разбираться, почему вы просрочили или ошиблись в СЗВ-М. Готовьтесь самостоятельно доказывать, что штраф «не положен». Аргументы могут быть следующие:

ПФР не отправил уведомление об ошибках

При обнаружении ошибок в СЗВ-М ПФР должен направить уведомление об устранении ошибок в 5-дневный срок (или отрицательный протокол). Если фонд этого не сделал, а сразу составил акт об обнаружении правонарушения, у вас есть все шансы отбиться от штрафа в суде (Постановление 19 ААС по делу № А48-108/2019).

Самостоятельно исправили ошибки

Если заметили ошибки в сданных СЗВ-М раньше, чем ПФР, у вас есть право безнаказанно их исправить. В этом случае отменяющую и (или) дополняющую СЗВ-М вы можете сдать и после установленного срока, суд будет на вашей стороне (Постановление АС ПО от 11.12.2017 № Ф06-27663/2017).

Другое дело с дополняющей СЗВ-М по «забытым» сотрудникам. Есть судебные решения в пользу страхователей: Постановление АС ПО от 25.04.2018 № Ф06-31604/2018, Постановление АС ПО от 25.04.2018 № Ф06-31604/2018.

Но есть решения, в которых суд признает такие сведения не дополняющими, а новыми, и оставляет штраф: Постановление АС ДВО от 28.02.2018 № Ф03-154/2018, Постановление АС ДВО от 28.02.2018 № Ф03-154/2018. За второй подход говорит и Инструкция о порядке ведения персучета (п. 40 Инструкции (утв. Приказом Минтруда России от 22.04.2020 № 211н)).

Просрочили не по своей вине

К обстоятельствам, полностью снимающим с вас вину, относятся, например, отключение электричества и неисправность сетевого оборудования (Постановление АС ВВО по делу № А28-11249/2016).

Технические ошибки на стороне ПФР

Дата сдачи отчетности по ТКС — это дата, когда отчет принят оператором (п. 33 Инструкции (утв. Приказом Минтруда России от 22.04.2020 № 211н)). Поэтому если вы отправите отчет вовремя, а ПФР примет его уже после установленного срока сдачи и «обвинит» в просрочке, штраф получится отменить. Главное доказательство вашей правоты — справка о приеме отчета оператором электронной отчетности.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.