Сдаем отчетность: инструкция по заполнению сзв-м

Содержание:

- 6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- Расшифровка семантики букв «СЗВ-М»

- На кого заполняется СЗВ-М в 2020 году

- Что такое форма СЗВ-М и кто сдает ее в ПФР?

- Ответственность за не сдачу и нарушение сроков подачи СЗВ-М

- Какова расшифровка аббревиатуры СЗВ-М?

- Способы подачи СЗВ-М: преимущества и недостатки

- Заполняем бумажный СЗВ-М

- У судей другая позиция

- Распространенные ошибки при составлении СЗВ-М

- Отчет СЗВ-М: кто сдает и когда

- Сроки для уменьшения или отмены штрафа

- Образец заполнения формы СЗВ-М

- Из истории вопроса: назначение СЗВ-М

- СЗВ-М что это за отчетность

- Когда без дополняющей СЗВ-М не обойтись

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

Расшифровка семантики букв «СЗВ-М»

Буквенное сочетание «СЗВ-М» не имеет конкретной узаконенной расшифровки. Принято считать, что таково условное обозначение вида унифицированной отчетности, по которой страхователь отчитывается ПФР. Условное обозначение нашло свое отображение в надлежащей инструкции по заполнению формы. Собственно сам документ именуется как «Сведения о застрахованных лицах». Характеристику «СЗВ-М» определяет буквенное, установленное стандартом обозначение, код. Исходя из этого, можно выделить следующую трактовку букв в данном сочетании:

- «В» — подразумевает, что данные отчета передаются в ПФР, т. е. они «входящие». К слову, в кодировке исходящих от фонда документов имеется «И».

- «М» — отображает отчетный период, т. е. указывает на помесячную сдачу отчета.

На этом основании можно утверждать, что буквенное сочетание «СЗВ-М» — это не результат сокращения словосочетания либо слова. Это унифицированный буквенный код, установленный стандартом.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Что такое форма СЗВ-М и кто сдает ее в ПФР?

Форма СЗВ-М — это сведения о застрахованных лицах компании-работодателя. Она утверждена постановлением ПФР от 01.02.2016 № 83п.

Построчный порядок заполнения СЗВ-М смотрите в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Сдается эта форма в территориальное отделение ПФР до 15-го числа каждого месяца. Все сроки сдачи СЗВ-М за отчетные периоды 2021 г. смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

Ежемесячный отчет по форме СЗВ-М должны сдавать все организации и ИП, которые имеют трудовой договор либо договор ГПХ хотя бы с одним сотрудником, вознаграждения по которому облагаются страховыми взносами.

О том, какие именно выплаты облагаются страховыми взносами, подробно рассказано в статье «Что является объектом обложения страховыми взносами?».

Даже если в ООО числится только директор, с которым заключался трудовой договор, заработная плата которому не начисляется, или директор сам себя отправил в бессрочный отпуск — все равно сдать форму на самого себя необходимо. Такие пояснения приведены в письме от 06.05.2016 № 08-22/6356. Сотрудники, начислений зарплаты по которым не было, также должны быть отражены в данной отчетности.

ВАЖНО! Если у ИП нет работников, то сдавать данный отчет он не обязан!

Для чего это надо? Таким образом ПФР будет контролировать работающих пенсионеров для корректировки ежегодной индексации пенсии.

При формировании данной отчетности есть некоторые нюансы, на которые хотелось бы обратить внимание:

- Если в отчетном периоде уже уволенному в прошлом месяце сотруднику вдруг перечислили премию, то в отчет все равно этого человека добавлять не надо, так как договора с ним уже нет.

- Подача СЗВ-М не связана с наличием либо отсутствием выплат или начислений. Необходимо только наличие договора с работником. Так что не забудьте указать в форме и сотрудниц, пребывающих в отпуске по уходу за ребенком.

ВАЖНО! При отсутствии деятельности (все сотрудники отправлены в неоплачиваемый отпуск, например), но при наличии оформленных трудовых отношений СЗВ-М все равно необходимо подавать!

- Если в организации работников нет (не заключены договоры) и не ведется деятельность, то отчет можно сдать и без списка застрахованных лиц, это следует из информации на сайте ПФР — там приведены данные о новом модуле проверки, который пропустит четвертый раздел без указанных данных.

- Если в компании существуют договоры гражданско-правового характера, выплаты по которым начисляются не каждый месяц, то данные сотрудники все равно должны быть включены в отчет на постоянной основе, пока длится действие договора в соответствии со сроками.

Ответственность за не сдачу и нарушение сроков подачи СЗВ-М

Нарушение установленных сроков и порядка сдачи СЗВ-М, сдача неполной отчетности либо указание в ней ложных сведений признается правонарушением. Страхователя как нарушителя в подобных случаях привлекают к ответственности на основании ФЗ № 27, ст. 17.

При получении требования об уплате штрафа страхователь обязан в течение 10 последующих дней заплатить сумму по санкции. Если он этого не сделает либо заплатит частично, ПФР вправе осуществить взыскание через суд.

Перечисленные финансовые санкции могут списываться ввиду их безнадежности. ПФР идет на это тогда, когда взыскать деньги невозможно по причинам юридической, экономической, социальной направленности.

Страхователя не наказывают за правонарушение, если на момент принятия решения о привлечении к ответственности прошло 3 года (из-за срока давности). К этому времени юридические последствия прекращаются.

Пример 1. Образец составления СЭВ-М за ноябрьский период

ООО «Проект» составляет СЗВ-М за ноябрьский период текущего года. В него страхователю следует включить сведения по двум работающим у него застрахованным гражданам. Оба трудятся на основании трудового соглашения. В таблицу страхователь вносит данные по Григорьеву Валентину Петровичу (только СНИЛС, т. к. по ИНН информации нет). По второму работнику Петровской Галине Семеновне вносятся все данные.

В первой позиции записываются реквизиты ООО «Проект» (№ в ПФР, ИНН, кратко название, КПП). Отчитывается компания за ноябрь, следовательно, в надлежащей позиции по периоду вписывается «11». Далее указывается «ИСХД», т. к. отчет сдается впервые.

Какова расшифровка аббревиатуры СЗВ-М?

В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка.

Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т. е. ежемесячно.

И если первый вариант расшифровки даже по смыслу не относится к форме СЗВ-М (сведения о вознаграждении работников она не содержит), то второй вроде бы не является ошибочным, поскольку несет смысловую нагрузку отчета и совпадает с названием формы, указанным в утвердившем ее документе.

Но, по сути, и он не является аббревиатурой, а лишь условным обозначением, т. е. унифицированным и утвержденным документами ПФР кодом. Подтверждения тому будут рассмотрены ниже.

Об обязательных реквизитах в имени файла отчета читайте в статье «Код территориального органа ПФР для СЗВ-М».

Форма СЗВ-М утверждена постановлением Правления ПФР «Об утверждении формы «Сведения о застрахованных лицах»» от 01.02.2016 № 83п).

Для прочих документов персучета предусмотрены не только законодательно утвержденные формы, но и инструкции по их заполнению.

Если внимательно просмотреть инструкцию, в таблице «Перечень форм документов персучета» названия отчетов располагаются в графе «Условное обозначение». Да и анализ соотнесения граф «Наименование формы» и «Условное обозначение» не даст нам подтверждения того, что названия форм ПФР составлены путем аббревиации.

Сравним:

- СЗВ-М «Сведения о застрахованных лицах»;

- АДВ-3 «Заявление о выдаче дубликата страхового свидетельства»;

- АДИ-7 «Страховое свидетельство обязательного пенсионного страхования» (документ, выдаваемый ПФР, — с буквой «И» в обозначении).

Таким образом, очевидно, что в самой инструкции Пенсионным фондом закреплены условные обозначения (коды), определяющие особенности отчетности, соответствующие определенным формам персучета и никак жестко не связанные с их наименованиями. Чему можно найти подтверждение в основах архивного дела.

- «Как заполнить отчет СЗВ-М»;

- «Отражаем в СЗВ-М отпуск за свой счет»;

- «Заполнение формы СЗВ-М и договор подряда»;

- «Можно ли СЗВ-М отправить (сдать) по почте?»,

а также наш чек-лист.

Если вы опоздали с отчетом, посмотрите Обзор от КонсультантПлюс. Возможно, вы найдете в нем аргументы, которые помогут вам снизить сумму штрафа. Пробный полный доступ к правовой системе можно получить бесплатно.

Способы подачи СЗВ-М: преимущества и недостатки

Страхователь обязан представить электронный вариант отчетности, если у него работает больше 25 человек. Если численность работающих составляет менее 25 человек, отчет подается на бумаге. В зависимости от этого выбирается приемлемый способ доставки, сдачи СЗВ-М.

| Способ сдачи СЗВ-М | Преимущества | Недостатки |

| Посредством ТКС | Экономия времени и денег; доступность;

форму составить быстро и бесплатно можно при помощи программы «Документы ПУ 6» на сайте ПФР либо платно на одном из сервисов типа интернет бухгалтерии «Мое дело»; возможность самостоятельной проверки на предмет ошибок на сайте фонда |

Только для электронного варианта отчета; обязательное наличие ЭЦП;

технические задержки полностью не исключаются; при формировании электронного отчета нужно соблюдать ряд обязательных требований сообразно постановлению фонда № 1077п от 07.12.2016, как-то: расширение XML, кодировка UTF-8, надлежащее имя файла |

| Почтовым отправлением | Недорого, удобно для бумажной формы документа; отправляется ценным письмом с описью | Только для отчета на бумажном носителе; требуется время на поиск (распечатку) бланка, его правильное заполнение, отправку;

возможны накладки с доставкой, некая вероятность потери письма в пути |

Каждый способ по-своему хорош. Единственное ограничение, которое встает перед обязанным лицом, — численность работников. Так, формировать и сдавать электронную версию отчетности тогда, когда у него работает до 25 человек, не допустимо. Это будет нарушением. Соответственно и способ сдачи посредством ТКС здесь не подойдет.

И наоборот. При числе работников более 25 человек, страхователь не вправе выбрать отправку отчета на бумажном носителе посредством почтового отделения. Это будет правонарушение, за которое его накажут финансовыми санкциями.

Заполняем бумажный СЗВ-М

Для заполнения отчета возьмите действующий бланк СЗВ-М. Он утвержден постановлением Правления ПФР от 01.02.2016 № 83п.

Понадобится информация о работодателе и работниках, которую нужно разместить в четырех разделах:

Разработчики формы не стали отдельно описывать порядок ее заполнения, а минимально необходимые пояснения внесли в сам бланк.

Построчный порядок заполнения СЗВ-М смотрите в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Специальных указаний относительно нюансов заполнения бумажного СЗВ-М нет. Поэтому не ясно, можно ли при ручном заполнении применять цветные чернила (например, красного или зеленого цвета) и как заполнять поля формы — прописными или печатными буквами. Во избежание недоразумений нюансы оформления бумажного отчета лучше уточнить в своем отделении ПФР.

Учитывая, что СЗВ-М содержит важные персонифицированные сведения, на основании которых формируются данные на индивидуальных лицевых счетах застрахованных лиц, вся информация в отчете должна быть понятной — написана аккуратно и разборчиво.

Лучше заполнить отчет на компьютере и перед отправкой распечатать.

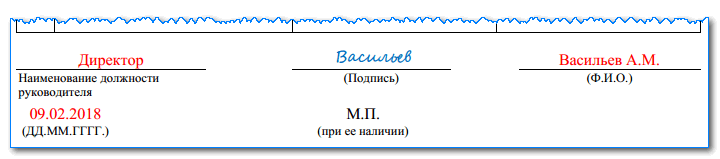

Заполненный бланк подпишите у руководителя и поставьте его должность, расшифровку подписи, дату подписания. Печать нужна, только если компания не отказалась от нее официально.

Образец СЗВ-М можно скачать в КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

О нюансах оформления различных документов узнайте из материалов:

- «Как заполнять платежки по страховым взносам в 2021 году»;

- «Порядок заполнения инвентаризационной описи (бланки ИНВ-1а, ИНВ-3)»;

- «Какой порядок заполнения журнала учета путевых листов».

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд

Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта

Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо

Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Распространенные ошибки при составлении СЗВ-М

Большая часть ошибок при составлении формы связана именно с правильностью ее оформления, внесения полных и точных сведений. Совершенные ошибки могут быть незначительными, тогда СЭВ-М принимается фондом без их корректировки. В остальных случаях ПФР принимает отчет полностью либо частично, но обязывает страхователя исправлять имеющиеся погрешности и давать уже уточненные сведения.

Если отчет не принят, это значит, что в бланке найдены серьезные ошибки (неверный ИНН, отчетный период и др.). Тогда все ошибки исправляются, отчет сдается заново.

| Пример ошибки | Порядок исправления |

| Нет данных по застрахованному лицу (одному либо нескольким), например, отчет сдан досрочно, а на работу взяли нового человека | Подается дополняющая форма СЗВ-М, куда включены данные по отсутствующим в исходном документе застрахованным работникам;

в позиции 3 дополняющего отчета (код) прописывается «ДОП» |

| Внесены излишние данные по лишним (уволенным) работникам | Составляется и сдается отменяющая форма СЗВ-М с отметкой «ОТМН» в третьей позиции;

в отменяющем варианте указываются лишние работники |

Включать в надлежащие позиции нужно данные тех застрахованных граждан, с которыми оформлен договор (трудовой либо ГПХ) и действие его в отчетном месяце отмечается хотя бы днем. При этом наличие начислений, выплат и удержание общеобязательных взносов по ним за этот же период не обязательно.

Если допущены грубые ошибки и фонд не принял отчетность, то, не исключено, что в отношении страхователя будут применять финансовые санкции. Стандартно за ошибку (одну либо несколько) по одному работнику ПФР вправе взыскать 500 руб.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Но работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2020 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2020 году в виде таблицы:

|

Отчетный период (2020 год) |

Срок сдачи |

|---|---|

|

Январь |

17.02.2020 (дата перенесена с выходного дня) |

|

Февраль |

16.03.2020 (дата перенесена с выходного дня) |

|

Март |

15.04.2020 |

|

Апрель |

15.05.2020 |

|

Май |

15.06.2020 |

|

Июнь |

15.07.2020 |

|

Июль |

17.08.2020 (дата перенесена с выходного дня) |

|

Август |

15.09.2020 |

|

Сентябрь |

15.10.2020 |

|

Октябрь |

16.11.2020 (дата перенесена с выходного дня) |

|

Ноябрь |

15.12.2020 (дата перенесена с выходного дня) |

|

Декабрь |

15.01.2021 |

Ежемесячную отчетность СЗВ-М в 2020 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. По действующему законодательству, генеральный директор также является наемным работником.

ВАЖНО!

В соответствии с новыми требованиями ПФР, если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ.

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

5 рабочих дней на исправление ошибки

с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Исправлять ошибки, которые вы заметили раньше ПФР, можно в любое время (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Штрафа за это не будет.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-тидневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

15 рабочих дней на подачу письменных возражений в ПФР

с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

с даты получение решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию «в свои руки» и не пропустите сроки.

Чтобы оспорить решение ПФР:

- Составьте исковое заявление о признании недействительным решения ПФР. В заявлении перечислите основания для снижения или отмены штрафа.

- Уплатите госпошлину 3000 руб. (п. 3 ст. 333.21 НК РФ). Если суд отменит штраф ПФР или уменьшит его размер, госпошлину вам вернут.

- Подайте в арбитражный суд по месту нахождения отделения ПФР, которое вынесло решение, исковое заявление с прилагаемыми документами (ст. 126 АПК РФ). Иск можно подать по почте, лично или через сайт «Мой арбитр».

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

- По штрафам менее 3000 рублей «ждать» иска ПФР придется 3 года (или, когда сумма всех пеней и штрафов превысит 3 000 рублей) (ч. 18-20 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- По более крупным штрафам фонд может пойти в суд уже через 10 календарных дней с даты получения вами требования.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если «что-то пойдет не так». Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Если ПФР подал заявление о выдаче судебного приказа (только при сумме штрафа не более 100 тысяч рублей), направьте возражения — в течение 10 дней с даты получения копии судебного приказа (п. 3 ст. 229.5 АПК РФ).

В возражениях не обязательно расписывать основания, достаточно просто написать, что вы возражаете против применения приказа и просите его отменить. Тогда суд отменит приказ и ПФР придется обращаться в суд с заявлением о взыскании.

Если ПФР подал заявление о взыскании задолженности (при любой сумме штрафа), направьте в суд отзыв — в срок, указанный в определении суда о принятии к производству иска ПФР (ст. 131 АПК РФ). Копию определения суд направит вам почтой.

В отзыве на исковое заявление ПФР перечислите основания для снижения или отмены штрафа.

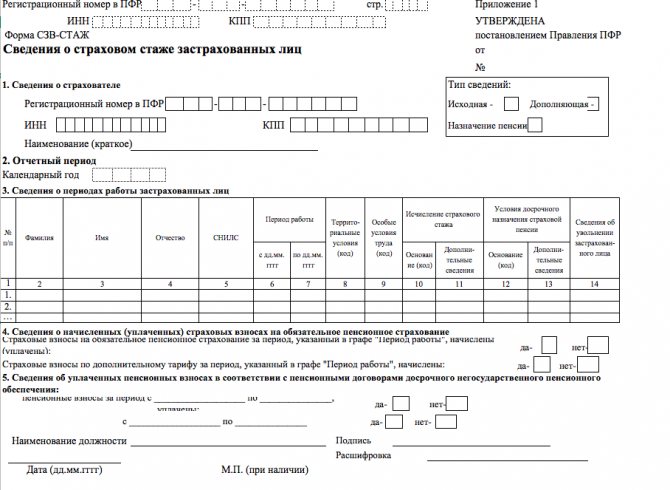

Образец заполнения формы СЗВ-М

Для заполнения бланка можно использовать специальные компьютерные программы либо интернет-сервисы по подготовке отчетности.

Форма СЗВ-М включает в себя четыре раздела.

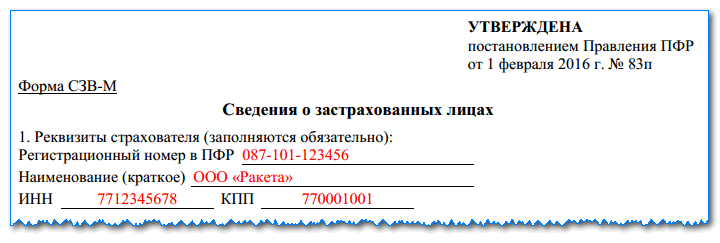

Раздел 1

Сюда записывается вся информация о субъекте, который отправляет бланк в орган. Здесь нужно проставить номер регистрации фирмы либо предпринимателя в ПФ, полное название либо Ф.И.О. согласно учредительным документам, присвоенные коды ИНН и КПП (у предпринимателя код КПП отсутствует).

Раздел 2

Этот раздел небольшой — здесь нужно проставить код периода отчета и номер года из четырех цифр. Обе эти графы обязательны к заполнению. Номер периода — это порядковый номер месяца в году. На всякий случай ниже на бланке располагается подсказка по этому вопросу.

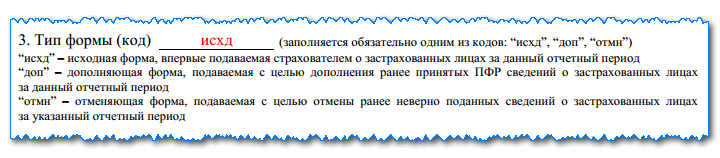

Раздел 3

В этом разделе находится графа, в которой необходимо определить тип формы.

Она может принимать одно из трех значений:

- ИСХД — исходная, отчет с данными подается в ПФ первый раз;

- ДОП — дополняющая, содержит новые сведения, которые необходимо добавить к ранее отправленной исходной форме. Этот статус необходимо использовать если, к примеру, у какого-то работника из исходного отчета нужно исправить данные, либо добавить еще одного «забытого» сотрудника. В последнем случае отправляемый бланк должен содержать сведения только по нему одному.

- ОТМН — отменяющая, такой статус нужно присвоить, если из исходного отчета необходимо убрать сведения по какому-то сотруднику. В документ включаются только строки с теми работниками, которые необходимо отменить.

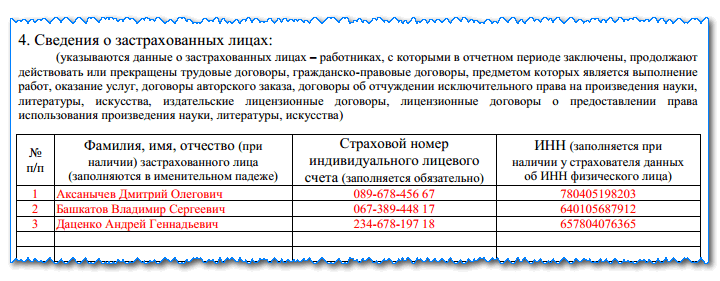

Раздел 4

Он включает в себя таблицу из четырех столбцов. В первую графу таблицы записывается номер строки по порядку. Во вторую — полные Ф.И.О. работника. Третья и четвертая — это коды ИНН и СНИЛС данного работника.

Правила заполнения предусматривают, что если какой-либо из этих кодов неизвестен, то поле можно оставить пустым без прочеркивания.

Внимание! В данную таблицу нужно внести всех работников, с которыми в данном месяце у хозяйствующего субъекта были действующие трудовые соглашения, включая тех, кто в этот период был принят, уволен, находился в отпуске либо брал больничный. Также сюда нужно записать и тех, кто заключил договор подряда, с цены которого хозяйствующий субъект начислял и отправлял взносы

Заполненный документ подписывает руководитель фирмы либо лично предприниматель, с указанием должности лица и даты оформления. Также при наличии печати, необходимо поставить ее оттиск.

Исходя из того, что на документе не предусмотрено место для сведений о сдаче отчета представителем, подаваться он может только лично руководящим лицом.

Из истории вопроса: назначение СЗВ-М

В рамках антикризисных мер, принятых Правительством на 2021 год, в закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, была введена ст. 26.1. Ею установлен новый порядок в отношении выплаты страховой пенсии и фиксированной части к ней в отношении работающих пенсионеров (ч. 2 ст. 3 закона «О приостановлении действия отдельных положений законодательных актов» от 29.12.2015 № 385-ФЗ):

- суммы страховой пенсии и ее фиксированной выплаты выплачиваются без учета индексации в период работы пенсионера;

- после прекращения им работы запрет на индексацию указанных сумм будет отменен.

Для ежемесячного мониторинга информации о работающих пенсионерах органами ПФР и была введена форма отчетности СЗВ-М. Она же позволила пенсионерам самостоятельно не представлять сведения о своей занятости в ПФР, эта обязанность возложена теперь на работодателя.

Однако право представить в ПФР заявление о факте осуществления (прекращения) им работы у пенсионера все же остается. Он может воспользоваться им для ускорения процесса начала индексации своей пенсии после увольнения.

СЗВ-М что это за отчетность

Рассмотрим СЗВ-М что это такое подробнее. Эта форма отчетности была введена ПФ РФ в качестве основного источника, содержащего актуальную информацию о занятых в текущем месяце на предприятии людях.

Рассмотрим СЗВ-М что это такое подробнее. Эта форма отчетности была введена ПФ РФ в качестве основного источника, содержащего актуальную информацию о занятых в текущем месяце на предприятии людях.

Основная цель отчета заключается в своевременном информировании данного органа, о том работают ли вышедшие на пенсию граждане или нет, так как по новому законодательству индексация пенсионного обеспечения работающим пенсионерам не положена.

Как только они прекращают свою трудовую деятельность, индексация возобновляется. Поэтому отчет СЗВ-М, подаваемый работодателями, и определяет месяц, с которого нужно произвести перерасчет пенсии. Теперь пенсионерам нет необходимости самостоятельно обращаться в ПФР для возобновления индексации.

Внимание! В этом отчете также отражаются не только работающие пенсионеры, но и все другие работники организации. Для них проверяются основные регистрационные данные

Эта форма является месячной, ее следует составлять сразу после окончания отчетного периода и отправлять в ПФР.

Когда без дополняющей СЗВ-М не обойтись

Поводом для представления дополняющей СЗВ-М может стать забывчивость или невнимательность при оформлении исходного отчета, когда в него были включены сведения не по всем застрахованным лицам.

Корректировка понадобится и в том случае, если работодатель в ответ на исходную СЗВ-М получит из фонда протокол о том, что данные по кому-то из сотрудников не приняты (п. 40 Инструкции, утв. приказом Минтруда от 22.04.2020 № 211н).

Разобраться с тем, в каких случаях дополняющая СЗВ-М должна быть оформлена и представлена в ПРФ, поможет пример.

В исходную СЗВ-М за февраль 2021 года бухгалтер ООО «ТрансАвтоматика» включил всех штатных сотрудников в количестве 134 чел., но забыл отразить в отчете двух физлиц, с которыми в феврале действовали договоры подряда.

Свою оплошность бухгалтер заметил спустя неделю после представления исходного СЗВ-М. Сразу была оформлена и отправлена в ПФР дополняющая СЗВ-М со сведениями по двум забытым лицам.

Представлять в дополняющей форме сведения о других сотрудниках компании, которые были отражены в исходной СЗВ-М и были приняты фондом, не нужно.

Исправляйте ошибки по готовым инструкциям:

- «забытый» счет-фактура: регистрируем в журнале учета;

- можно ли доучесть сейчас без уточненки «забытую» амортизационную премию;

- «забытый» НДС-вычет, который нельзя откладывать, заявляется только уточненкой.