Отчетность ип в пфр

Содержание:

- Порядок заполнения СЗВ-М

- Отправка СЗВ-М на бумаге или лично

- Ответственность за не сдачу и нарушение сроков подачи СЗВ-М

- Порядок заполнения

- Пример заполнения отчета СЗВ-СТАЖ

- Сдают ли «нулевую» СЗВ-М

- Ежемесячная сдача отчетности в ПФР: особенности

- Бланки отчета в ПФР

- Форма СЗВ-СТАЖ

- Кто отчитывается в ПФР

- На кого заполняется СЗВ-М в 2020 году

- Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

Порядок заполнения СЗВ-М

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы – вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей – указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 – январь, 02 – февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд – исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп – дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн – отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа – порядковый номер записи в таблице;

- 2 графа – ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы – повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр – лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.

Отправка СЗВ-М на бумаге или лично

Для отправки документа почтой его нужно распечатать, поставить печать (если она есть), заполнить два экземпляра описи вложений и заполнить конверт (адрес ПФР и адрес отправителя). Незапечатанный конверт с отчетом и двумя экземплярами описи отнесите на почту. Сотрудник отделения поставит печать и подпись на втором экземпляре описи и выдаст квитанцию об оплате, на которой будет указан идентификатор отправки. Храните эти документы на случай, если в Пенсионном фонде потеряют ваш отчет.

Подача СЗВ-М лично

Чтобы лично представить форму СЗВ-М в ПФР, распечатайте его в двух экземплярах (с подпись и печатью, если есть), возьмите паспорт и/или доверенность от организации на сдачу отчетности. Передайте сотруднику ПФР оба экземпляра отчета. Один экземпляр инспектор оставит себе, а на втором (вашем) поставит отметку о приемке.

Ответственность за не сдачу и нарушение сроков подачи СЗВ-М

Нарушение установленных сроков и порядка сдачи СЗВ-М, сдача неполной отчетности либо указание в ней ложных сведений признается правонарушением. Страхователя как нарушителя в подобных случаях привлекают к ответственности на основании ФЗ № 27, ст. 17.

В качестве наказания к виновному применяют штрафные санкции. (нажмите для раскрытия)

| Правонарушение | Размер применяемых финансовых санкций |

| Неподача СЗВ-М в требуемый срок; сдача ложных либо неполных сведений | 500 руб. за каждого работающего, по которому не поданы сведения |

| Несоблюдение порядка подачи электронной версии СЗВ-М (например, страхователь сдал отчет на бумаге вместо электронного варианта) | 1000 руб. |

При получении требования об уплате штрафа страхователь обязан в течение 10 последующих дней заплатить сумму по санкции. Если он этого не сделает либо заплатит частично, ПФР вправе осуществить взыскание через суд.

Перечисленные финансовые санкции могут списываться ввиду их безнадежности. ПФР идет на это тогда, когда взыскать деньги невозможно по причинам юридической, экономической, социальной направленности.

Страхователя не наказывают за правонарушение, если на момент принятия решения о привлечении к ответственности прошло 3 года (из-за срока давности). К этому времени юридические последствия прекращаются.

Пример 1. Образец составления СЭВ-М за ноябрьский период

ООО «Проект» составляет СЗВ-М за ноябрьский период текущего года. В него страхователю следует включить сведения по двум работающим у него застрахованным гражданам. Оба трудятся на основании трудового соглашения. В таблицу страхователь вносит данные по Григорьеву Валентину Петровичу (только СНИЛС, т. к. по ИНН информации нет). По второму работнику Петровской Галине Семеновне вносятся все данные.

В первой позиции записываются реквизиты ООО «Проект» (№ в ПФР, ИНН, кратко название, КПП). Отчитывается компания за ноябрь, следовательно, в надлежащей позиции по периоду вписывается «11». Далее указывается «ИСХД», т. к. отчет сдается впервые.

Образец заполнения СЗВ-М в 2021 году

Порядок заполнения

Форма отчёта утверждена Постановлением Правления ПФ РФ от 25.12.2019 № 730п. Ниже мы расскажем, как заполнить СЗВ-ТД.

Форма заполняется на основании документов, подтверждающих оформление трудовых отношений, приказов, распоряжений. Состоит она всего из одного листа, однако на каждого работника составляется отдельный отчёт.

Информация в форме поделена на блоки. Первый — «Сведения о страхователе». В нём нужно указать:

- регистрационный номер компании в ПФР в формате ХХХ-ХХХ-ХХХХХХ;

- наименование организации (ФИО ИП);

- ИНН;

- КПП — только для организаций.

Далее идёт блок «Сведения о зарегистрированном лице». В нем отражается такая информация:

- фамилия, имя и отчество застрахованного — каждое слово на отдельной строке;

- дата рождения;

- СНИЛС

В следующем блоке отражается информация о поданных заявлениях. Это может быть заявление о продолжении ведения бумажной трудовой книжки либо заявление о предоставлении сведений о трудовой деятельности. Если одно из них подано, в соответствующей строке нужно указать дату подачи.

На практике может произойти так, что человек написал заявление с решением по поводу формата трудовой книжки, но затем изменил своё мнение. В этом случае в строке подлежащего отмене заявления в поле «Признак отмены» нужно указать знак «X» и рядом поставить дату заявления, которое должно быть отозвано.

Далее нужно указать сведения об отчётном периоде, но только в том случае, если форма подаётся ежемесячно.

В таблице отражаются данные о трудовой деятельности работника. Она состоит из 10 граф, в которых нужно указать:

- Номер записи о кадровом мероприятии.

- Дату приёма на работу, увольнения, перевода.

- Сведения о приёме, переводе, увольнении. Нужно указать код мероприятия из пункта 2.5.3 Порядка заполнения отчета. Например, «ПРИЕМ», «УВОЛЬНЕНИЕ», «ПЕРЕВОД».

- Трудовую функцию. Здесь нужно отразить наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием, конкретный вид поручаемой работы, а также наименование структурного подразделения (если работа в нём прописана в трудовом договоре).

- Код выполняемой функции (заполняется после 01.01.2021, если существует профстандарт).

- Причины увольнения. Информация указывается без сокращений со ссылками на нормы законодательства.

- Наименование документа-основания кадровых действий.

- Дата этого документа.

- Номер документа без указания значка «№».

- Признак отмены. Ставится знак «Х», если сведения нужно отменить. Графа заполняется при необходимости аннулировать или исправить поданные данные. Такой «отменяющий» отчёт полностью копирует поданный ранее, но в графе 10 ставится «Х».

Заполнение при первичной подаче сведений

Если работник не принимался, не увольнялся, не переводился, в его отношении не было никаких кадровых мероприятий, в ПФР передаются данные его трудовой деятельности на начало 2020 года. В этом случае в форме СЗВ-ТД указываются данные по последнему месту работы.

Заполнение при смене названия

Если изменилось название работодателя, то об этом делается самостоятельная запись. Нужно заполнить графы:

- Графа 1 — номер записи;

- Графа 2 — дата смены названия организации;

- Графа 3 — «ПЕРЕИМЕНОВАНИЕ»;

- Графа 4 — запись о том, что с указанной даты ООО «Ромашка» переименовано в ООО «Василёк».

Ответственность

За непредставление или опоздание с подачей формы СЗВ-ТД работодателя могут призвать к ответственности по статье 5.27 КоАП, поскольку это нарушение трудового законодательства. Однако в данный момент Госдума рассматривает поправки к этой статье, которые позволят организациям и предпринимателям избежать штрафа. В неё планируется ввести часть 1.1, которая предусматривает предупреждение. Причём эта мера будет применяться и в том случае, если нарушение допущено неоднократно.

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС

Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Ежемесячная сдача отчетности в ПФР: особенности

- Для предприятий с количеством работников 25 человек и более, предоставление отчетов предусмотрено только в электронном виде и одним файлом (без дробления информации), осуществляя передачу информации по каналам связи; в электронном документообороте действует электронная цифровая подпись.

- После передачи данных нужно уточнить, получен ли отчет и прошел ли он регистрацию у работников Пенсионного фонда.

- В случае, когда численность работников на предприятии 24 человека и менее, страхователь оформляет отчетность в ПФР на свое усмотрение: либо на бумажном носителе, либо в электронном виде. Если индивидуальный предприниматель не нанимает сотрудников, отчетность в ПФР он предоставлять не должен.

- Удобство электронного предоставления информации заключается в сокращении времени на оформление данных, и передачу отчетов в Пенсионный фонд по месту регистрации предприятия.

- Однако, главным преимуществом электронного предоставления информации, кроме удобства заполнения форм, выступают сроки: так, из-за оперативности получения и обработки данных, отчетов в ПФР предоставляется в электронном виде на 5 дней позднее, в отличие от аналогичного отчета на бумажном носителе.

- Таким образом, для электронного документооборота актуальны будут другие сроки предоставления ежеквартальной отчетности: до 20 числа второго месяца, следующего за отчетным включительно.

Бланки отчета в ПФР

Прежде чем разбираться с правилами и сроками сдачи отчетов, следует детально изучить весь перечень необходимых документов.

Прежде чем разбираться с правилами и сроками сдачи отчетов, следует детально изучить весь перечень необходимых документов.

Помимо двух приведенных форм отчетности, организациям и предпринимателям необходимо освоить и документацию по персонифицированному учету, к которой относятся:

- бланк СЗВ-6-1, содержащий сведения о страховых взносах, начисленных и уплаченных в рамках всеобщего пенсионного страхования. В нем, также, отмечается страховой стаж конкретного работника.

- бланк СЗВ-6-2, представляющий реестр сведений и являющийся дополнением к прошлому документу.

- бланк СЗВ-6-3, содержащий информацию о сумме всех выплат и прочих вознаграждений, которые начисляются страхователем в пользу своего работника.

- бланк АДВ-6-2, представляющий опись сведений, которые передаются работодателем в пенсионный фонд.

- бланк АДВ-6-3, который содержит опись документации о страховых взносах работодателя и о страховом стаже сотрудников.

- бланк АДВ-6-4, содержащий опись документации о сумме всех выплат и других вознаграждений, которые начисляются страхователем в пользу физ. лица.

Практически вся, перечисленная в статье, отчетная документация ежеквартально предоставляется в органы пенсионного фонда, не позднее 15-го числа каждого второго месяца отсчетного квартала.

В качестве исключений выступают формы АДВ-6-4, а также, СЗВ-6-3. Отчет по этим документам предоставляется всего 1 раз в год.

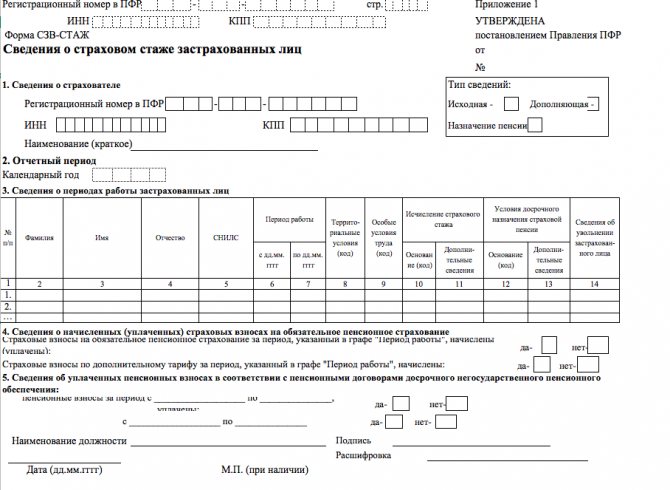

Форма СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена в качестве приложения № 1 к Постановлению Правления ПФР от 11.01.2017 № 3п. Эта форма представляется из себя отчет о стаже, который нужно сдавать ежегодно – не позднее 1 марта после отчетного года. Впервые такой отчет предстоит сдать за 2021 год (подп. 10 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Форму СЗВ-М стаж должны формировать страхователи на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях (в том числе, с которым заключены трудовые договоры) или заключивших с ним гражданско-правовые договоры (п. 1.5 Порядка заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п). Выглядит эта форма следующим образом:

Как видно, раздел 3 новой формы СЗВ-СТАЖ похож на раздел 6 расчета РСВ-1, который раньше включал в себя информацию о стаже физических лиц. В разделе 3 отчета СЗВ-СТАЖ также потребуется показывать:

- Фамилию, Имя и Отчество каждого застрахованного лица (графы 2,3 и 4);

- периоды работы (графы 6 и 7);

- СНИЛС (графа 5);

- коды территориальных и особых условиях труда (графы 8 и 9);

- исчисление страхового стажа (графы 10 и 11);

- условия досрочного назначения страховой пенсии (графы 12 и 13);

- сведения о увольнении застрахованного лица (графа 14).

Коды для стажа

Как и раньше при заполнении раздела 6 расчета РСВ-1, периоды работы застрахованных лиц в форме СЗВ-СТАЖ потребуется сопровождать различными поясняющими кодами. Приведем несколько примеров, допустимой «стажевой» кодировки раздела 11 нового персонифицированного отчета:

| Некоторые коды для графы 11 раздела 3 формы СЗВ-СТАЖ | |

| Код | Применение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ». | Этими кодами показывается период работы застрахованного лица в рамках гражданско-правового договора. Если оплата по договору произведена в отчетном периоде, то указывается код «ДОГОВОР». Если оплата в отчетном периоде отсутствует, то указывается код «НЕОЛДОГ» или «НЕОЛПАВТ». |

| «ДЕТИ» | Отпуск по уходу за ребенком. |

| «НЕОПЛ» | Отпуск без сохранения заработной платы, время простоя по вине работника, неоплачиваемые периоды отстранения от работы (недопущения к работе) и другие неоплачиваемые периоды. |

| «КВАЛИФ» | Повышение квалификации с отрывом от прозводства. |

| «УЧОТПУСК» | Дополнительные отпуска тем, кто совмещает работу и учебу |

| «СДКРОВ» | Дни сдачи крови и предоставлением в связи с этим отпуска |

| «ДЛДЕТИ» | Отпкск по уходу за ребенком от 1.5 до 3-х лет |

| «ДОПВЫХ» | Дополнительные выходные дни лицам, ухаживающим за детьми-инвалидами. |

| «ДЕТИПРЛ» | Если отпуск по уходу за ребенком до достижениям 3-х лет предоставляется бабушке, дедушке, другим родственникам или опекунам |

Коды территориальных и особых условий труда в графах 8и 9 раздела 3 формы СЗВ-В стаж потребуется заполнять на основании Классификатора параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета. Такой Классификатор оформлен в виде приложения к Порядку заполнения формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», утв. Постановлением Правления ПФР от 11.01.2017 № 3п. Далее вы можете:

- форму бланка СЗВ-СТАЖ в формате Excel;

- Классификатор параметров, используемого при заполнении сведений для ведения индивидуального (персонифицированного) учета.

Срок сдачи СЗВ-СТАЖ

Впервые сдать отчет СЗВ-СТАЖ нужно за 2021 год: не позднее 1 марта 2021 года. До этой даты нужно передать в ПФР отчет с типом сведений «Исходная». Такой тип сведений означает, что отчет за 2017 год подается впервые.

Также можно сдавать отчет СЗВ-СТАЖ с типом сведений «Корректирующая». Такой отчет потребуется сдавать в ситуации, когда в отчете с типом «Исходная» были ошибки, которые не позволили разнести данные по индивидуальным лицевым счетам застрахованных лиц (например, если были ошибки в СНИЛС).

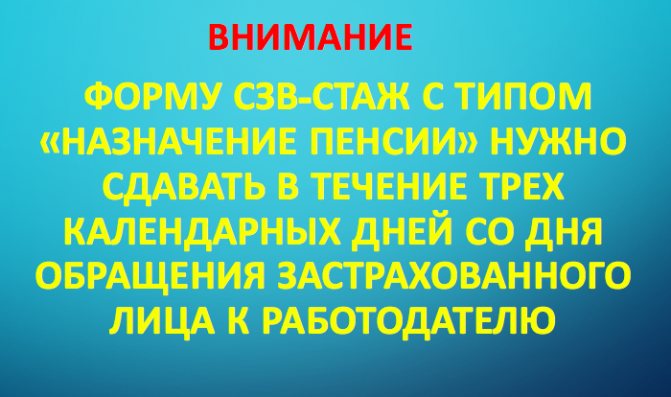

Особое внимание полагаем целесообразным обратить на тип сведений «Назначение пенсии». Отчет СЗВ-СТАЖ с таким типом сведений потребуется передать органам ПФР на человека, выходящего на страховую пенсию – в течение трех календарных дней со дня обращения застрахованного лица к страхователю

Это предусмотрено пунктом 2 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Кто отчитывается в ПФР

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Кроме того, страхование распространяется на лиц, привлечённых по договору авторского заказа, на авторов произведений литературы, искусства, науки, на получающих выплаты по лицензионным договорам.

Руководитель, являющийся единственным учредителем, членом организации или собственником её имущества, также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Порядок и срок сдачи СЗВ-СТАЖ в 2021 году

Форма отчета СЗВ-СТАЖ, подаваемая в 2021 году за 2020 год, утверждена постановлением правления ПФР от 06.12.2018 № 507п. В сравнении с информацией, ранее попадавшей в ежеквартальные отчеты, подаваемые в ПФР, ничего принципиально нового в ней нет. Схожи даже таблицы, отражающие данные о стаже.

Однако ПФР счел необходимым получение одновременно с информацией по стажу некоторых сведений, поясняющих отдельные вопросы в отношении отчитывающегося работодателя:

- о числе лиц, по которым сформирована информация о стаже;

- о сводных суммах начисленных и уплаченных за год взносов (с разделением их по видам платежей) и о задолженности по ним на начало и конец года;

- о наличии условий труда, дающих работнику право на досрочный выход на пенсию, и о количестве таких лиц.

Для отражения этих данных постановлением № 507п утверждена еще одна форма — ОДВ-1, подать которую нужно вместе с отчетом СЗВ-СТАЖ.

См. также «В чем состоят отличия формы СЗВ-СТАЖ от ОДВ-1?».

В качестве предельной даты для подачи отчета по стажу закон «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ (п. 2 ст. 11) указывает 1 марта года, наступающего за отчетным. Правила о смещении ее в случае совпадения с выходным закон № 27-ФЗ не содержит, поэтому если 1 марта будет общевыходным днем, то отчет придется подать раньше.

В то же время законом предусмотрены и исключения в сроке сдачи отчета СЗВ-СТАЖ.

Так, если застрахованное лицо подает заявление о назначении пенсии, то отчет нужно представить в течение 3 календарных дней со дня получения такого заявления (п. 2 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ).

Как заполнить СЗВ-СТАЖ при оформлении пенсии и какие документы подготовить дополнительно, узнайте в Типовой ситуации КонсультантПлюс, получив пробный доступ к системе бесплатно.

Также отчет досрочно сдается страхователем в случае ликвидации, реорганизации, прекращения статуса адвоката, полномочий нотариуса, занимающегося частной практикой (п. 3 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ). Информация о том, когда в таких ситуациях необходимо сдать отчет, приведена в таблице:

|

Страхователь, представляющий отчет досрочно |

В какой ситуации отчет сдается досрочно |

Когда сдается отчет |

|

Ликвидируемое юридическое лицо |

При ликвидации |

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Юридическое лицо, создаваемое при реорганизации |

При реорганизации путем выделения |

В течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления документов для его государственной регистрации |

|

Юридическое лицо, присоединяемое к другому юридическому лицу при реорганизации |

При реорганизации путем присоединения |

Не позднее дня представления документов для внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица |

|

Индивидуальный предприниматель |

При прекращении деятельности |

В течение одного месяца со дня решения о прекращении деятельности в качестве индивидуального предпринимателя |

|

При банкротстве |

До представления в арбитражный суд отчета конкурсного управляющего о результатах проведения конкурсного производства |

|

|

Адвокат, нотариус, занимающейся частной практикой |

При прекращении статуса адвоката, полномочий нотариуса |

Одновременно с заявлением о снятии его с регистрационного учета в качестве страхователя |

Для работодателей, подающих сведения о стаже на число лиц¸ превышающее 24, закреплена обязанность направить отчетность в ПФР электронным способом (п. 2 ст. 8 закона № 27-ФЗ). Когда количество работников, данные о которых внесены в отчет, меньше 25, то сведения можно сдать на бумаге.