Сдаем в органы статистики формы п-4 и п-4 (нз)

Содержание:

- Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Заполнение графы 2

- Кто обязан сдавать

- Особенности заполнения формы

- Пошаговая инструкция и пример заполнения формы 4-П (статистика) на 2020 год

- Кто и куда обязан сдавать

- Заполнение граф 5 и 6

- Состав формы и порядок заполнения

- Форма П-4: кто обязан сдавать

- Для чего нужна статистическая форма П-4 Росстата

- Какая ответственность грозит компании за несдачу формы № П-4

- Пошаговая инструкция по заполнению

- Инструкция по заполнению формы П-2

- Отрицательные значения зарплатных показателей

- Особенности формы П-4 НЗ

- Кто и в какие сроки сдает форму П-4

- Инструкция по заполнению статистики по форме П-4

- Как направить в Росстат форму № П-4

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

4000 ₽

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Заполнение графы 2

Согласно п. 78 Указаний N 428 среднесписочная численность работников за месяц высчитывается путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Отметим, что численность списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд такая численность за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В силу п. 79 Указаний N 428 в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день или более, и работавшие собственники организаций, получавшие заработную плату в данной организации.

В ней учитываются и фактически работающие, и отсутствующие на работе по каким-либо причинам.

Обращаем ваше внимание на п. 80 Указаний N 428, которым установлен перечень сотрудников, которые не включаются в списочную численность, а именно:

- принятые на работу по совместительству из других организаций;

- выполнявшие работу по договорам гражданско-правового характера;

- привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников;

- переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций, а также лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации — исключаются из списочной численности работников с первого дня невыхода на работу;

- собственники данной организации, не получающие заработную плату;

- члены кооператива, не заключившие трудовых договоров с организацией;

- адвокаты;

- военнослужащие при исполнении ими обязанностей военной службы.

Обратите внимание! Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явки на работу (п. 81.2 Указаний N 428)

Помимо прочего, есть некоторые категории работников, которые включаются в списочную численность, но при этом должны быть исключены из среднесписочной численности.

Данные категории работников установлены п. 81.1 Указаний N 428:

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в силу законодательства РФ.

К сведению. Лица, работавшие неполное рабочее время в соответствии с трудовым договором и штатным расписанием или переведенные с письменного согласия работника на работу в режиме неполного рабочего времени, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (п. 81.3 Указаний N 428).

Кто обязан сдавать

Приказ № 580 обязывает всех юридических лиц представлять форму П-4 вне зависимости от форм собственности и видов экономической деятельности. Исключительной категорией стали малые организации.

При наличии у компании обособленных подразделений, отчет заполняется по каждому из них и по предприятию без их учета (п. 2 Приказа 580).

Обособленным считается подразделение, территориально отдаленное от головного офиса фирмы, с места расположения или по месту нахождения которого ведется хозяйственная деятельность в стационарных рабочих местах. Под стационарным понимается рабочее место, организованное на срок дольше месяца.

Внимание! Обособленное подразделение признается таковым вне зависимости от фиксации данного факта в организационно-распорядительной или учредительной документации и от его полномочия. Отчет по форме П-4 представляется подразделениями, представительствами, филиалами иностранных компаний, ведущими деятельность на российской территории в порядке, определенном для предприятий (п

4 Приказа 580)

Отчет по форме П-4 представляется подразделениями, представительствами, филиалами иностранных компаний, ведущими деятельность на российской территории в порядке, определенном для предприятий (п. 4 Приказа 580).

Особенности заполнения формы

Согласно п. 90 Указаний при отражении данных о численности работников, фонде заработной платы, выплатах социального характера, количестве отработанных часов по видам экономической деятельности в форме П-4 следует иметь в виду некоторые особенности.

В частности, в п. 90.3 Указаний говорится, что в случае если у организации имеется несколько подразделений (цехов, участков) на территории одного муниципального образования субъекта РФ (района, города), занимающихся одним видом деятельности, данные по ним могут приводиться суммарно (до 01.01.2021 это правило было обязательным).

Теперь дополнено, что если организация имеет обособленное подразделение, которое занимается продажей продукции, произведенной другим подразделением этой же организации, то сведения по работникам такого обособленного подразделения учитываются по коду ОКВЭД 2 производства данной продукции.

Если обособленное подразделение наряду с продажей продукции собственного производства продает продукцию, приобретенную ранее для перепродажи, и оборот торговли от ее продажи преобладает, сведения по работникам следует учитывать по соответствующему виду деятельности (коду ОКВЭД 2) торговли.

Кроме того, в соответствии с новым п. 90.13 Указаний численность и заработная плата работников организаций, осуществляющих деятельность по управлению финансово-промышленными группами, холдинг-компаниями, а также работников головных офисов по наблюдению и управлению другими подразделениями компании или предприятия, оперативному или стратегическому планированию и выработке принятия решений, оперативному контролю и управлению ежедневной деятельностью подразделений данной компании или предприятия должна учитываться по коду ОКВЭД 2 70.10 «Деятельность головных офисов».

Пошаговая инструкция и пример заполнения формы 4-П (статистика) на 2020 год

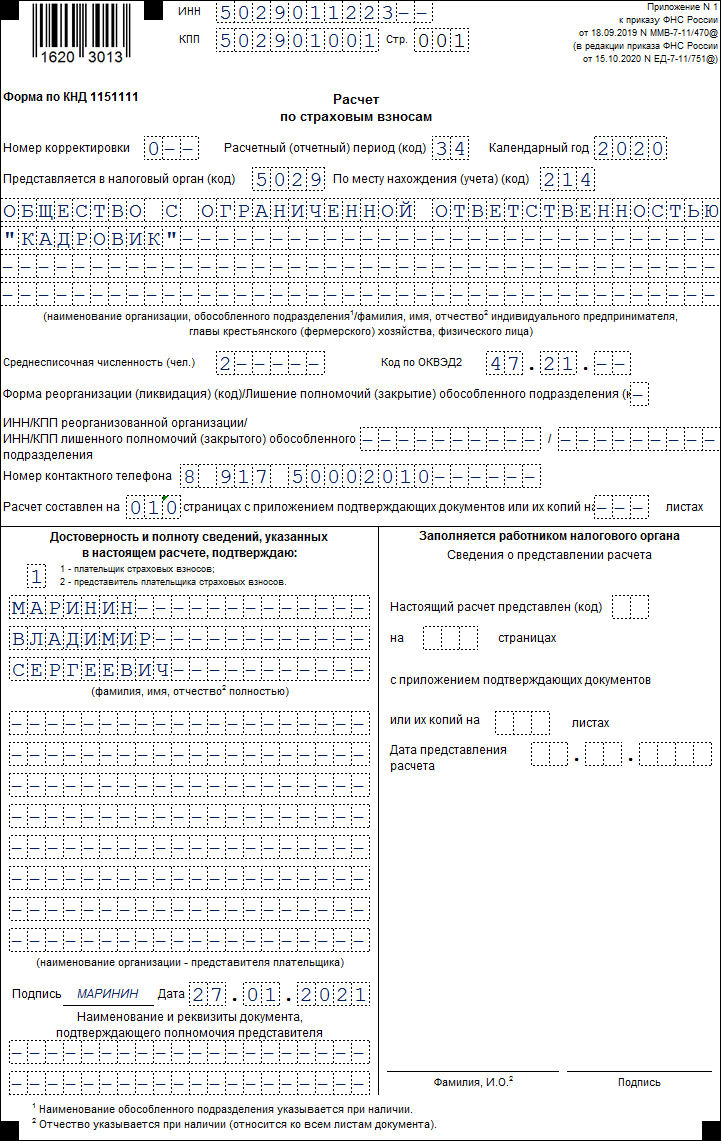

Оформление отчета П-4 производится в два этапа: сначала заполняется титульная страница, затем – основная таблица. Для правильности внесения сведений рекомендуется использовать образец и официальные указания.

В титульном листе необходимо отражение следующих сведений, требуемых п. 7 Приказа 580:

| Название фирмы | Полное и сокращенное с обязательным соответствием прописанного наименования в учредительных документах. |

| Почтовый адрес | Фактическое место ведения деятельности, даже, если не совпадает с юридическим адресом. |

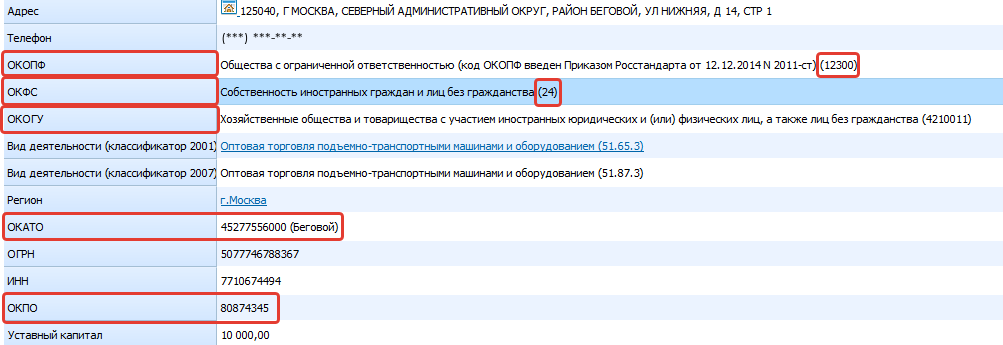

| ОКПО | Берется из Уведомления, отправленного отделением Росстата. |

Пошаговая инструкция по заполнению документа приведена в Приказе 580.

После оформления титульной страницы необходимо заполнить основную таблицу. В форме 4-П производится отражение среднесписочной численности персонала.

Далее в ней указываются показатели средней численности:

- работников, выполняющих трудовые функции по внешнему совместительству;

- лиц, работающих с компанией по гражданским контрактам;

- всего персонала.

Согласно пункту 76.7 Приказа 580 каждый показатель рассчитывается и фиксируется в отчете в разрезе по видам деятельности, которые ведет компания, если их несколько.

Важно помнить, что средняя численность работников, трудящихся на условиях внешнего совместительства, рассчитывается аналогично среднему числу сотрудников, работающих по сокращенным графикам. Среднее количество специалистов, работающих на предприятии по гражданско-правовым контрактам, определяется по методике, применяемой для расчета среднесписочной численности всего персонала

Образец расчета среднесписочной численности предприятия

Среднесписочная численность (ССЧ) персонала рассчитывается и отражается отдельно по основному штату компании и остальным категориям работников.

К основному составу для расчета относят:

- сотрудников, выполняющих должностные обязанности на условиях неполного режима труда (показатель рассчитывается пропорционально времени, отработанному персоналом);

- лиц, пропустивших работу в результате простоев, по больничным листам, по отпускному отдыху;

- работников, которые находятся на испытательных сроках;

- надомный персонал;

- иные категории.

Порядок составления 4-П предусматривает включение в основной штат и сотрудников, работающих по внутреннему совместительству. Однако, показатели по этой категории имеют определенные нюансы. Заработная плата берется в учет в общем объеме по всем установленным ставкам. Однако, численность персонала указывается лишь по основному месту работы.

Сведения о заработной плате

Графы 7-10 формы П-4 предназначены для внесения сведений по заработной плате в полном объеме.

Они включают:

- выданные премии;

- средства, выплаченные по отпускам;

- выплаты в неденежной форме;

- компенсационные суммы за проезд, питание и пр.

В отчете отражаются все показатели по предусмотренным законодательством удержаниям, включая уплаченные суммы подоходного налога.

В десятой графе помимо выплат по гражданским контрактам вносится оплата компенсаций за отпуска уволенных работников, неиспользованные ими в течение работы.

Одиннадцатая графа должна показывать не выплаченные пособия из ФСС.

В форме 4-П к выплатам социального характера относятся следующие суммы:

- оплата путевок;

- выплата пособий при выходе сотрудников на пенсию;

- внесение страховых взносов по контрактам ДМС;

- оплата выходных пособий уволенным сотрудникам, включая и случаи сокращения штатной численности;

- другое.

При составлении отчета П-4 к основному виду хозяйственной деятельности компании следует относить персонал администрации, бухгалтерской службы и прочих подобных структурных подразделений.

Образец заполнения формы П-4:

Отработанное время

Количество времени, отработанного персоналом компании, указывается за весь год. Единицы измерения данного показателя – человеко-часы.

В общую сумму входят фактически отработанные часы с учетом:

- сверхурочного времени;

- работы в выходные и праздничные (нерабочие) дни;

- командировочных выездов по выполнению должностных обязанностей.

Не принимаются в расчет часы:

- простоев;

- ежегодных, учебных и дополнительных отпусков;

- болезней;

- участий в забастовках;

- иных случаев, указанных в п. 84 Приказа 428 от 2013 года.

Кто и куда обязан сдавать

Юридические лица, за исключением субъектов предпринимательской деятельности, относящихся к категории СМП, обязаны подавать в органы статистики различную отчетность, к которой относится и форма П-4. В 2020 году налогоплательщики должны заполнять новый бланк отчета, который был введен Приказом Росстата №379.

В документе им следует отражать такие данные:

- наименование и реквизиты;

- среднее количество штатных сотрудников;

- количество отработанных персоналом часов;

- величина ФОТ;

- суммы социальных выплат (но не взносы, сделанные в страховые фонды), которые были проведены сотрудникам и т. д.

Стоит отметить, что эту форму статистической отчетности должны сдавать даже те юридические лица, которые являются банкротами, в отношении которых проводится процедура конкурсного производства. Такие организации должны подавать в местный орган статистики бланк до тех пор, пока не будет проведена процедура регистрации факта его ликвидации. Этот порядок регулируется Приказом Росстата №580.

Заполнение граф 5 и 6

В соответствии с п. 84 Указаний N 428 в количество отработанных человеко-часов включаются:

- фактически отработанные часы;

- сверхурочные часы и часы, отработанные в праздничные (нерабочие) дни;

- выходные (по графику) дни как по основной работе (должности), так и по совмещаемой в этой же организации;

- часы работы в служебных командировках.

В отработанные человеко-часы не включаются:

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя;

- время повышения квалификации сотрудников с отрывом от работы;

- время болезни;

- время простоя;

- часы перерывов в работе матерей для кормления ребенка;

- часы сокращения продолжительности работы отдельных категорий лиц, которым сообразно законодательству РФ установлена сокращенная продолжительность рабочего времени;

- время участия в забастовках;

- другие случаи отсутствия сотрудников на работе, независимо от того, сохранялась ли за ними заработная плата.

Состав формы и порядок заполнения

Титульный лист и 5 разделов — это состав отчета П-1.

Титульный лист включает наименование, адрес и ОКПО организации.

Раздел 1

Все показатели приводятся без НДС.

При заполнении первого раздела следует учесть, что:

- в строку 01 не входят доходы от продажи основных средств, нематериальных активов, материально-производственных запасов, валюты, ценных бумаг;

- строки 03–05 нужно заполнять только в отчетах за март, июнь, сентябрь и декабрь;

- по строке 05 отражают остатки покупных товаров (можно воспользоваться оборотно-сальдовой ведомостью по счету 41, взяв конечное сальдо по счету).

Раздел 2

Все показатели раздела берут без НДС.

Данные этого раздела являются подробной расшифровкой строки 01 раздела 1 и отражают информацию о продукции (услугах) своего производства.

Количество строк табличной части раздела 2 соответствует количеству кодов ОКВЭД, применяемых на предприятии.

Сумма всех строк раздела 2 должна быть равна сумме, указанной в строке 01 по соответствующим графам.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Раздел 3

Все показатели приводятся с НДС.

По строке 22 нужно показать выручку от продажи товаров населению для личных нужд.

Из расчета по строке 22 нужно исключить:

- товары, полученные работниками в счет оплаты труда;

- товары, не выдержавшие гарантийные сроки службы;

- проездные и лотерейные билеты;

- объекты недвижимости;

- талоны на все виды транспорта;

- телефонные карты и карты экспресс-оплаты услуг связи.

Строки 23–25 заполняются согласно их наименованию.

В строке 26 организациям нужно показать выручку от реализации покупных товаров организациям и индивидуальным предпринимателям. Товары, реализованные населению, в строку 26 не включаются.

По строке 27 отражается выручка от проданных населению собственных кулинарных изделий и покупных товаров без кулинарной обработки.

Раздел 4

В этом разделе отражают информацию о транспортировке грузов на автомобилях.

Строки 29 и 30 заполняются в тоннах, а строки 31 и 32 — в тонно-километрах.

Раздел 5

Здесь организации вносят данные о выпущенной и отгруженной продукции отдельно по каждому виду. Перечень видов продукции и услуг устанавливает орган статистики.

В разделе 5 есть три кода строк: 50, 70 и 80. Коды проставляются отчитывающейся компанией самостоятельно исходя из видов продукции.

По каждому виду продукции (услуг) приводятся данные о выпуске, отгрузке и остатках.

Заполните и отправьте форму П-1 без ошибок и прямо сейчас! Для вас 3 месяца Контур.Экстерна в подарок.

Форма П-4: кто обязан сдавать

Практически все компании и предприятия, то есть, юридические лица, должны подавать рассматриваемые формы отчетности. Однако из данного правила имеются исключения. Существует ряд компаний, которые освобождены от обязанности направлять данную форму в службу Росстата. В частности, к таким предприятиям относятся организации, осуществляющие свою профессиональную деятельность в малом бизнесе, а также общественные компании и кооперативы.

Право не предоставлять оговариваемый отчет обеспечивается не по умолчанию. Для получения данной возможности компания должна направиться в локальное отделение Росстата и получить документальное одобрение.

В свою очередь, частные предприниматели не обязаны подавать форму П-4 и П-4 НЗ. Данное право гарантируется ИП законодательством без необходимости посещения Росстата.

Подавать документ уместно посредством таких вариантов:

- управленец лично посещает локальное отделение Росстата РФ;

- компания оформляет заказное письмо;

- по телекоммуникационным каналам связи ТОГС;

- посредством электронных ресурсов, в частности, используется система «Web-сбор» на сайте ТОГС.

В случае нарушения рассмотренных сроков, либо если управленец игнорирует необходимость подачи данного документа, в соответствии со ст. 13.19 КоАП РФ компании может быть выставлен штраф. Предприятие будет оштрафовано на сумму от 20 до 70 тыс. руб. Должностные субъекты должны будут уплатить санкцию в объеме от 10 до 20 тыс. руб. Аналогичные меры применяются к компаниям, которые предоставили заведомо неправдивую информацию в отчете.

Таким образом, формы П-4 и П-4 НЗ являются важными статистическими документами, которые компании должны регулярно подавать в контролирующие инстанции. Управленцы должны заранее ознакомиться в порядком подачи подобной документации, а также с правилами ее оформления. Рекомендуется воспользоваться приведенным образцом.

Для чего нужна статистическая форма П-4 Росстата

Рассматриваемая форма является источником статотчетности, который в общем случае ежемесячно, до 15-го числа месяца, идущего за установленным отчетным периодом, должны представлять в Росстат все юрлица, не классифицируемые как малые предприятия.

Некоторые организации вместо ежемесячной сдачи ведомству формы П-4 могут направлять туда другой отчетный документ — форму Т-1, причем только один раз в год. К таким субъектам относятся:

- компании, в которых трудится не более 15 человек;

- общественные объединения;

- дачные, гаражные кооперативы, ЖСК.

https://www.youtube.com/watch?v=https:S8BrKsHq6EA

ВАЖНО! Сдача в Росстат формы Т-1 вместо П-4 возможна только по указанию ведомства. Если в фирме работает менее 15 специалистов и Росстат прямо не предоставил ей возможность использовать форму Т-1, должна подаваться форма П-4, но ежеквартально — до 15-го числа месяца после отчетного периода

Форма П-4 используется в целях информирования Росстата о составе штата, а также зарплате сотрудников отчитывающейся фирмы. Если у компании есть обособленные структуры, в Росстат подаются сведения по каждой из них, а также по головному офису.

Работая с формой П-4, нужно иметь в виду, что с 2020 года:

- в среднесписочную численность нужно включать тех, кто находится в «детских» отпусках, если они работают неполный день или на дому с сохранением права на пособие;

- в средней численности нужно учитывать лиц без гражданства, выполняющих работы и оказывающих услуги по ГПД.

Кроме того, в форме П-4:

- не должно быть показателей с минусами, только положительные значения;

- показатели граф 5, 6 и 11 за первое полугодие, 9 месяцев и год должны быть больше соответствующих показателей за предыдущий период или равны им (новое контрольное соотношение).

Какая ответственность грозит компании за несдачу формы № П-4

Если ваша компания нарушит порядок представления формы № П-4 или представит недостоверные сведения, она может быть привлечена к ответственности, установленной в статье 13.19 КоАП РФ и статье 3 Закона РФ от 13.05.92 № 2761-1.

Ей может грозить административный штраф в размере от 3000 до 5000 руб.

Возможно, в скором времени размер штрафа будет существенно повышен. На рассмотрении Госдумы находится законопроект № 827806-6, в котором предлагается установить его размер для компании в пределах от 20 000 до 70 000 руб., а за повторное нарушение — от 100 000 до 150 000 руб.

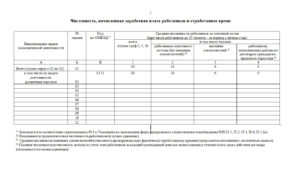

Пошаговая инструкция по заполнению

Правила, которых нужно придерживаться при оформлении бумаги, имеют обязательный характер (Приказ Росстата №379).

На титульном листе указывается полное официальное название компании (в точном соответствии с тем, как оно значится в учредительных документах). Рядом указывается сокращенное название, если оно есть. Здесь же прописывается адрес, который должен указываться вместе с индексом. Приоритет отдается фактическому адресу. То есть если юридический отличается от физического расположения организации, он не учитывается.

Код по виду осуществляемой деятельности ставится согласно классификации, которая принята по ОКПО. При этом вся информация о сотрудниках (т.е. численность и заработная плата)

Основная часть

Далее заполняется табличная часть отчетного документа. Все рекомендации касаются списочного состава – т.е. абсолютно всех сотрудников (в том числе на неполной занятости, совместителей, сотрудничающих по гражданско-правовому договору и т.п.). Комментарий по каждой строке представлен в таблице.

| строка | правила заполнения |

| 1 | Прописывается количество всех работников, в том числе принятых на несколько дней (т.е. списочный состав), которые трудятся на неполной ставке (причем именно по инициативе работодателя). Например, при вынужденном переходе на неполный рабочий день в связи с экономическими причинами. При этом если за отчетный месяц (или квартал) одного и того же сотрудника переводили на неполное рабочее время 2 и более раз, его все равно учитывают однократно (как единицу). |

| 2 | Здесь пишется общее количество сотрудников, которые трудятся на неполной ставке по соглашению, подписанному с администрацией компании. При этом не имеет значения, когда это соглашение было оформлено – с самого начала трудоустройства или на каком-то этапе трудовых отношений. В отношении сотрудников, которых несколько раз переводили на неполную ставку, действует то же правило: их учитывают однократно (как единица). Если сотрудники работают неполный день во время отпуска, положенного в связи с уходом за родившимся ребенком, они тоже учитываются в этой графе. |

| 3 | Здесь подсчитывается количество сотрудников, которые не работают в течение всего рабочего дня, причем причины связаны с работодателем, а не их желанием (например, недостаточно оборудованное место, нарушение условий труда). К этим же причинам относятся и форс-мажорные факторы, которые объективно никто не мог предвидеть (например, аварии, сбои в электроснабжении, наводнения и т.п.). В случае, когда 1 сотрудник получил 2 и более дней простоя, его учитывают только однократно (как единицу). |

| 5 | Здесь указывается количество сотрудников, которые согласовали с работодателем отпуск без содержания. Причем не имеет значения, по чьей инициативе был организован отпуск – самого сотрудника или администрации. Продолжительность отпуска равно как и основания его предоставления не имеют значения. Если за отчетный период работник получил 2 отпуска и более, он все равно учитывается как единица. |

| 6 | Здесь учитываются сотрудники, которые поступили на работу в данный отчетный период. Причем не имеет значения форма поступления – вновь трудоустроенный гражданин или сотрудник, переведенный из другого филиала или подразделения. |

| 7 | В этой строке указывается общее количество сотрудников, которые заняли должности на вновь созданных местах (например, вследствие увеличения предприятия, оптимизации производственных процессов, добавления количества смен и т.п.). Однако здесь не учитываются места, которые образовались в результате ликвидации предприятия или его отдельного подразделения. Таким образом, если работника формально уволили и вновь приняли на работу, он в данной строке не отражается. |

| 8 | Здесь отражаются только те сотрудники, которые отработали в последний день квартала, и он стал для низ последним (увольняются с этого дня). |

| 9 | Общее количество сотрудников, которые уволились по соглашению сторон. |

| 10 | Общее количество сотрудников, которые уволили в связи с сокращением. |

| 12 | Здесь указывается общее количество сотрудников, которые уволились по собственному желанию. |

| 13 | Наконец, здесь отражается общее количество всех работников – т.е. собственно списочная численность. |

ОБРАТИТЕ ВНИМАНИЕ. Если работник за отчетный период попадает в разные категории, его учитывают в той строке, которая имеет больший приоритет исходя из общего времени

Например, сотрудник сначала получил день простоя, но затем по собственной инициативе взял 3 дня отпуска без содержания, его нужно учитывать однократно только в связи с неоплаченным отпуском. Подобное правило касается заполнения любой строки с 1 по 5 включительно.

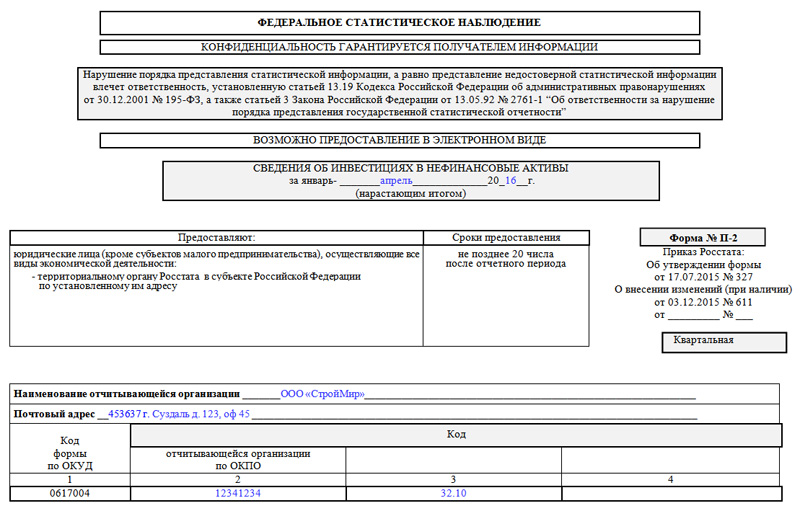

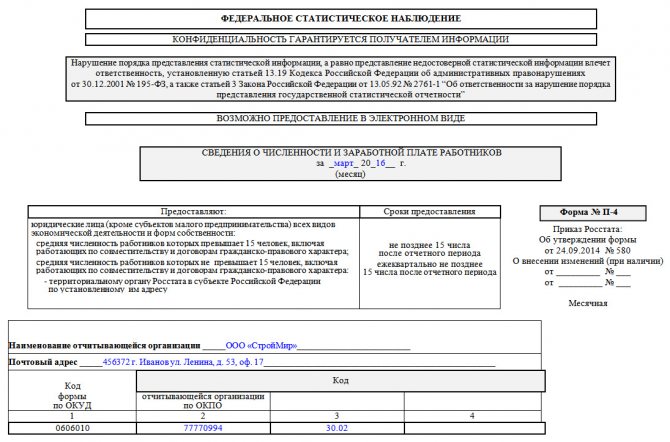

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

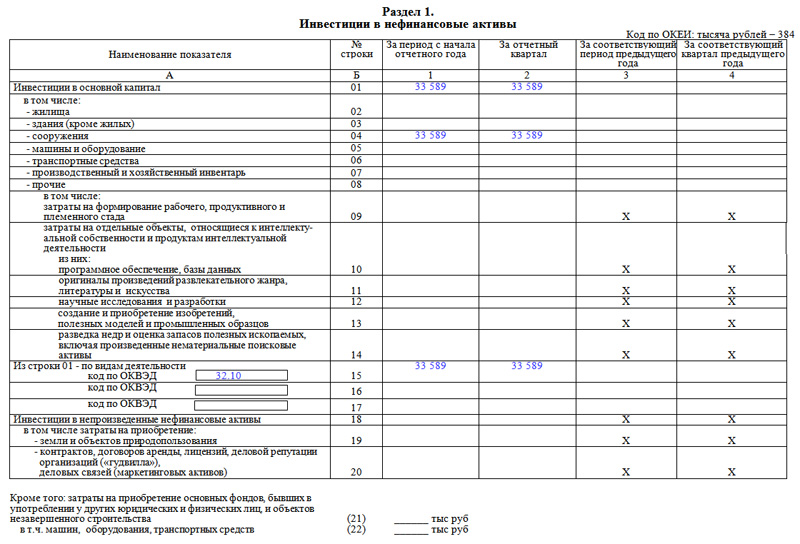

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

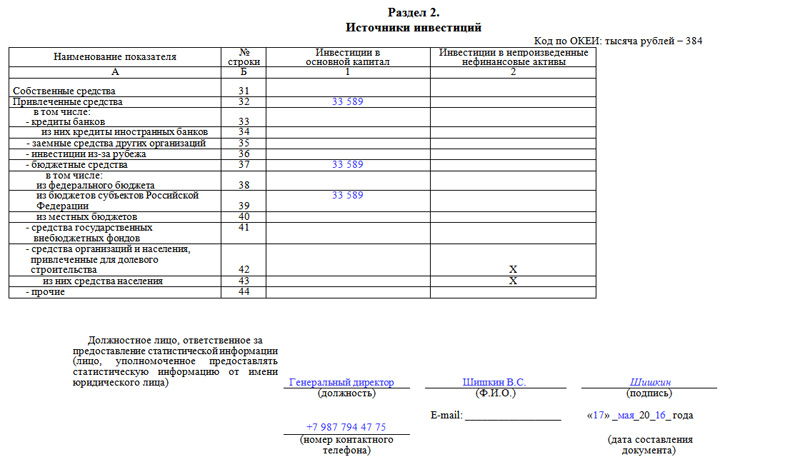

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Отрицательные значения зарплатных показателей

Указаниями № 428 не предусмотрено заполнение формы с отрицательными значениями. Отрицательные значения могут возникнуть, когда, например, внешний совместитель заболел в отпуске и отпускные сторнированы.

В этом случае компании нужно представить измененный отчет за предыдущий месяц.

В отчете показать суммы за минусом суммы за неиспользованный отпуск.

В текущем отчете следует указать реально начисленную работнику сумму без учета долга за предыдущий месяц.

Не было начисления зарплаты — пустые графы

Если компания в отчетном периоде не начисляла зарплату и другие выплаты, то сведения по форме № П-4 она представляет без заполнения этих данных (п. 76.3 Указаний № 428 и п. 9 Указаний № 580).

Особенности формы П-4 НЗ

Помимо рассмотренной формы П-4 также существует форма П-4 НЗ. Данный вид отчетности подают наниматели, в штате которых более 15 работников. П-4 НЗ разработана для отражения информации о сотрудниках фирмы с неполной занятостью, а также для фиксации перемещения кадров. В отчете учитывается информация обо всех субъектах, трудящихся на условиях внешнего совместительства, а также на базе соглашений гражданско-правового характера.

В обстоятельствах, когда компания имеет обособленные подразделения, рассматриваемая форма отчетности должна формироваться по каждому подразделению отдельно.

Компании, признанные банкротами, не освобождаются от обязанности подавать подобную документацию. Подобная необходимость устраняется только после официальной ликвидации предприятия.

Важно отметить, что формы П-4 и П-4 НЗ заполняются аналогично. Они обе состоят из табличных частей, среди которых выделяются титульный лист, основная часть и удостоверяющий пункт

Ячейки документов располагаются в аналогичном порядке. Разница заключается в том, что основная таблица формы П-4 НЗ включает информацию о сотрудниках с неполной занятостью и о перемещении кадров.

Кто и в какие сроки сдает форму П-4

Отчитываются о численности и зарплате работников юридические лица, не относящиеся к субъектам малого предпринимательства

Важно количество сотрудников в компании. Если работников в организации больше 15, то отчетность сдается ежемесячно

Если меньше 15 — ежеквартально нарастающим итогом. Срок сдачи формы — 15 рабочих дней по истечении месяца. В 2019 году компании с более чем 15 сотрудниками придерживаются следующего графика:

- за январь — 15 февраля;

- за февраль — 15 марта;

- за март — 15 апреля;

- за апрель — 15 мая;

- за май — 17 июня;

- за июнь — 15 июля;

- за июль — 15 августа;

- за август — 15 сентября;

- за сентябрь — 15 октября;

- за октябрь — 15 ноября;

- за ноябрь — 16 декабря.

При ежеквартальной отчетности есть четыре даты: 15 апреля, 15 июля и 15 октября.

При наличии обособленных подразделений отчитываться нужно отдельно по филиалу и головной организации — двумя отчетами. Форма П-4 заполняется, даже если юрлицо не начисляло зарплату.

Форма предоставляется в территориальный орган статистики в бумажном или электронном виде.

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

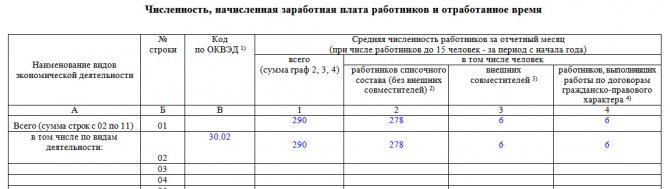

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.)

Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике)

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

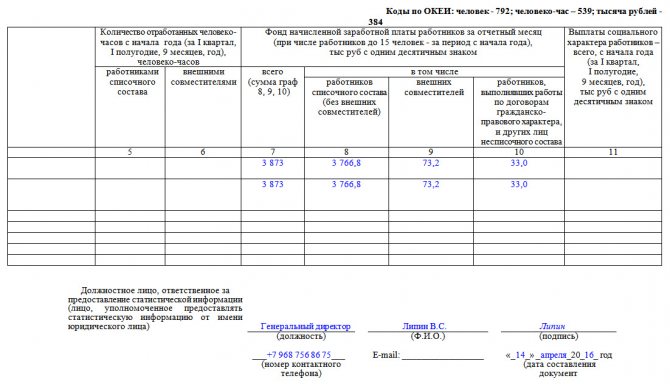

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Как направить в Росстат форму № П-4

Заполненную форму № П-4 ваша компания может подать в территориальное отделение Росстата одним из трех способов:

- вручить специалисту отделения лично или через представителя;

- направить по почте с описью вложения;

- с использованием сети Интернет с применением электронной подписи и средств защиты информации или через специализированных операторов связи.

Датой предоставления формы будет:

- дата фактической передачи формы в отделение Росстата;

- дата отправки почтового отправления с описью вложения;

- дата отправки с использованием сети Интернет.

При первом способе подачи формы № П-4 по просьбе сдающего на копии отчета представитель Росстата ставит отметку о его принятии и дату представления.

При втором способе у отправителя будет квитанция почтового отделения.

При третьем — отправителю будет направлена квитанция о приеме формы в электронном виде (п. 10—12 Положения, утвержденного постановлением Правительства РФ от 18.08.2008 № 620).