Образец заполнения формы рсв за 1-й квартал 2021 года

Содержание:

- РСВ за 1 квартал 2021 года: новая форма

- Изменения в форме РСВ 2020 года

- Сверка контрольных сумм: ошибка не проскочит?

- Представление отчетов в ПФР.

- Отражение в расчете по страховым взносам выплат по договорам подряда.

- Основные сведения ↑

- Представление отчета в ФСС.

- Что отразить в разделе 3 нулевого расчета по взносам?

- Заполняем титульный лист

РСВ за 1 квартал 2021 года: новая форма

Все организации и ИП, осуществившие выплаты в пользу физических лиц с начала этого года, должны подать в ФНС расчет по страховым взносам за 1 квартал 2021 г. Новая форма РСВ, порядок ее заполнения и электронный формат утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/751@. Впервые применялся измененный бланк при сдаче отчетности за 2020 год.

Единый расчет по страховым взносам подлежит сдаче в ФНС по месту учета организации или обособленного подразделения. Предприниматели, являющиеся работодателями , также производят расчет, заполняют форму и сдают её в свою ИФНС.

Скачать бланк РСВ за 1 квартал 2021 года ( Форма по КНД 1151111).

Скачать новый бланк РСВ в Excel.

Основные новшества нового расчета по страховым взносам состоят в следующем:

- На титульном листе Расчета появились новые поля, в которых отражаются сведения о среднесписочной численности работников. Связано это с тем, что за 2020 год отменили сдачу отчета о среднесписочной численности. Сведения о среднесписочной численности работников теперь отражаются в Расчете и определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

- Добавлено Приложение 5.1 Раздела 1, которое применяется, начиная с отчетного периода первый квартал 2021 г.

- В РСВ введены новые коды тарифа плательщика: – кода 20 для МСП, которым разрешено платить взносы по совокупной ставке 15%, и кода 21 – для предприятий, которым было разрешено не платить страховые взносы за 2 квартал 2020 года в соответствии с мерами государственной поддержки в ситуации с коронавирусом. Ранее эти коды определялись письмами ФНС, а теперь они определяются приложением № 5 к Порядку заполнения РСВ.

- Предусмотрено указание новых кодов категории застрахованного лица работодателями двух указанных категорий – МСП и тех, которые были освобождены от уплаты взносов за 2 квартал 2020 года. «МС» – физлица, с зарплаты которых отчисляются сниженные страховые взносы. Применяется в паре с кодом тарифа 20. «КВ» – физлица, работающие в малых предприятиях пострадавших отраслей. Применяется в паре с кодом тарифа 21.

- Начиная с отчетности за 1 квартал 2021 года, плательщики, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, будут платить взносы по совокупной ставке 7,6% (в соответствии с обновляемым п. 1 ст. 427 НК РФ). Для них в Расчете предусмотрен специальный код тарифа — 22, а также новый код категории застрахованного лица «ЭКБ».

- Изменены штрих-коды на листах расчета.

Применение пониженных тарифов

Предприятиям малого и среднего бизнеса необходимо по-новому заполнять расчет за Ⅰ квартал 2021. Обусловлено это тем, что в связи с коронавирусом изменены ставки по страховым взносам и внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 ставки — 30% (базовую) и 15% (пониженную)

Изменения в форме РСВ 2020 года

За 2020 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2020 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2020 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Сверка контрольных сумм: ошибка не проскочит?

В случае если расчет заполняется в электронном виде, например, с помощью специального модуля, входящего в состав ПО для налоговой или бухгалтерской отчетности, эти ошибки, как правило, фиксируются автоматически. И практически исключено, что они проскочат в отчет.

Если РСВ сдается на бумаге и заполняется вручную, то возможен противоположный сценарий, поскольку крайне сложно соблюсти официальные контрольные соотношения, условно говоря, с калькулятором в руках. Поэтому лучше процесс заполнения формы автоматизировать в части проверки контрольных сумм.

Если у работодателя нет возможности применить специализированные программы для заполнения отчетности, то на выручку ему придет бесплатное решение — программа «Налогоплательщик ЮЛ» (несмотря на название, подходит она как для юрлиц, так и для ИП). Ознакомиться с ее описанием и получить ссылку на скачивание можно на сайте ФНС.

Соблюдение контрольных соотношений в РСВ не гарантирует его принятия налоговиками, поскольку они будут затем производить форматно-логический контроль документа.

Представление отчетов в ПФР.

Обязанность по представлению отчетности в ПФР предусмотрена ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Федеральный закон № 27-ФЗ).

Форму СЗВ-СТАЖ нужно подавать за год не позднее 1 марта следующего года (п. 2 ст. 11 Федерального закона № 27-ФЗ).

За 2019 год отчет следует представить не позднее 2 марта 2020 года (если последний день срока выпадает на выходной или праздник, отчетность подается не позднее следующего за ним рабочего дня). Форма утверждена Постановлением Правления ПФР от 06.12.2018 № 507п.

Также в ПФР необходимо представлять:

|

Форма |

Особенности представления |

|---|---|

|

Форма, обязательная для представления |

|

|

СЗВ-М |

Подается ежемесячно не позднее 15-го числа следующего месяца (п. 1, 2.2 ст. 11 Федерального закона № 27-ФЗ). Форма утверждена Постановлением Правления ПФР от 01.02.2016 № 83п. За декабрь 2019 года форму СЗВ-М надо подать не позднее 15 января 2020 года |

|

Формы, представляемые в отдельных случаях |

|

|

ДСВ-3 |

Реестры по форме ДСВ-3 ежеквартально представляют организации, которые перечисляют дополнительные страховые взносы на накопительную пенсию (ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ, п. 1.3, 1.4 Порядка, утвержденного Постановлением Правления ПФР от 09.06.2016 № 482п). Форма утверждена Постановлением Правления ПФР № 482п. Срок представления – 20 календарных дней по окончании квартала. За октябрь, ноябрь и декабрь 2019 года реестры надо подать не позднее 20 января 2020 года |

|

СЗВ-К |

Сведения по форме СЗВ-К представляются по запросу органа ПФР в срок, установленный в запросе (п. 31 Инструкции, утвержденной Постановлением Правления ПФР от 11.01.2017 № 2п). Форма утверждена Постановлением Правления ПФР № 2п |

|

СЗВ-ИСХ |

Сведения по форме СЗВ-ИСХ необходимо подать, если страхователь обнаружил, что не представил информацию о страховом стаже сотрудников за 2016 год или предыдущие периоды (п. 5.1 приложения 5 к Постановлению Правления ПФР № 507п). Форма утверждена данным постановлением |

Отражение в расчете по страховым взносам выплат по договорам подряда.

Лица, заключившие гражданско-правовые договоры, являются застрахованными в системах ОПС и ОМС. Такие лица (за исключением лиц, применяющих специальный налоговый режим в виде налога на профессиональный доход) должны быть учтены в количестве застрахованных лиц, указываемых в подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ), п. 1 ч. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ), п. 7.2, 7.3, 7.4, 8.2, 8.3 Порядка).

Выплаты по договорам подряда отражаются по строкам 030, 050 подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (п. 7.5, 7.7, 8.4, 8.6 Порядка). Также подлежит заполнению разд. 3 «Персонифицированные сведения о застрахованных лицах» (п. 22.1 Порядка).

В случае если в последние три месяца отчетного периода, за который представляется расчет, начислялись выплаты и иные вознаграждения в рамках ГПД, в том числе в пользу лиц, с которыми такие договоры были расторгнуты в предыдущем отчетном периоде, сведения о них также включаются в разд. 3 (Письмо ФНС РФ от 05.12.2018 № БС-4-11/23628@).

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

Например, если организация заключила с физическим лицом договор подряда в марте, а выплата вознаграждения произведена в ноябре, за отчетные периоды – I квартал, полугодие, девять месяцев – по лицам, с которыми заключены договоры подряда в марте, подразд. 3.2 разд. 3 страхователю заполнять не нужно, а за отчетный период – год, в котором будет выплачено вознаграждение, – указанный подраздел необходимо заполнить.

Отражение в расчете по страховым взносам информации о работницах, находящихся в отпуске по беременности и родам, которые не получали выплат в отчетном периоде. Работницы организации, находящиеся в отпуске по беременности и родам, являются застрахованными лицами (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ), ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 10 Федерального закона № 326-ФЗ). В разделе 3 отчетность по страховым взносам указываются все застрахованные лица, в том числе находящиеся в отпуске по беременности и родам.

В отношении застрахованных лиц, которым за последние три месяца отчетного (расчетного) периода не начислялись выплаты и иные вознаграждения, организация заполняет разд. 3 расчета, за исключением подразд. 3.2 (Письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Заполнение расчета по страховым взносам в ситуации, когда работникам выплаты не производились, при этом были выплачены дивиденды учредителям. Застрахованными лицами являются, в частности, граждане РФ, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (п. 1 ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона № 255-ФЗ, п. 1 ст. 10 Федерального закона № 326-ФЗ).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма Минфина РФ от 13.02.2019 № 03-15-06/10549, от 24.03.2017 № 03-15-07/17273 (направлено Письмом ФНС РФ от 03.04.2017 № БС-4-11/6174)).

Независимо от осуществления деятельности обязательными для заполнения всеми плательщиками страховых взносов являются титульный лист, разд. 1, подразд. 1.1, 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3 расчета (Письмо Минфина РФ от 16.04.2019 № 03-15-05/27074).

Раздел 3 отчетность по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка). В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

При заполнении расчета дивиденды не учитываются, так как они не признаются объектом обложения страховыми взносами ( НК РФ).

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |

Данный документ отображает все суммы, которые были направлены на следующие цели:

| Формирование страховой части пенсии | СЧП |

| Формирование накопительной части пенсии | ПЧП |

| В Федеральный фонд ОМС (обязательного медицинского страхования) | ФФОМС |

| В территориальные фонды ОМС | ТФОМС |

Длительность расчётного периода для РСВ-1 составляет 12 календарных месяцев. Длительность отчетных периодов – 12, 9, 6, 3 месяцев.

При этом данный документ должен сдаваться ежеквартально. Вся информация поступает нарастающим итогом с самого начала календарного года.

Законодательством определены следующие сроки подачи РСВ-1:

| Общий принцип | До 15 числа месяца, следующего за периодом отчетности |

| По истечении первого квартала | До 15 мая |

| По истечении 6 месяцев | До 15 августа |

| По истечении 9 месяцев | До 15 ноября |

| По истечении 12 месяцев | До 15 февраля |

Если же организация была создана в середине года, то РСВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдавать

Перечень организаций, а также лиц, обязанных сдавать РСВ-1, оглашается в законодательстве РФ.

Так, в Пенсионный фонд Российской Федерации данный документ в установленные сроки обязаны сдавать:

| Индивидуальные предприниматели | Имеющие в своем штате наемных работников |

| Физические лица | Индивидуальными предпринимателями не являющиеся, но заключившие трудовой договор с другим физическим лицом |

| Организации | В независимости от формы собственности |

Нормативная база

Нормативная база, касающаяся документа по форме РСВ-1, достаточно обширна. Она включает в себя следующее:

- Федеральный закон №333-ФЗ от 02.12.13 г.

- Постановление правительства Российской Федерации от 30.11.13 г. – данным ПП определяется величина суммы, с учетом которой формируются страховые взносы (на 2021 год сумма составляла 624 000 руб.).

Это интересно: Увольнение после декретного отпуска

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

| Исправлен Федеральный закон №212-ФЗ касательно страховых взносов | Используется понижение тарифов для ИП и организаций, применяющих «упрощенку» |

| Изменена ст.№58.2 (закона №212-ФЗ) | Было продлено действие тарифной ставки в размере 22% |

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

- благотворительной;

- аптечной;

- ИП, применяющим патентную систему налогообложения.

При этом пониженную ставку можно использовать только до 2019 года. Также к нормативной базе, касающейся РСВ-1, следует отнести:

| Федеральный закон №351-ФЗ | Внесены некоторые поправки в законы – о Пенсионном страховании №163-ФЗ, об учете (персонифицированном) №27-ФЗ |

| Федеральный закон №421-ФЗ | Внесены поправки в законы №212-ФЗ, №167-ФЗ |

В скором времени пенсионное законодательство будет подвержено реформированию

Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Что отразить в разделе 3 нулевого расчета по взносам?

В раздел 3 вносятся сведения по каждому человеку, застрахованному в системе ОПС. При этом не имеет значения, были начисления в его пользу в отчетном периоде или нет (п. 20.1 Порядка заполнения). Таким образом, в нулевой расчет по страховым взносам в разделе 3 могут быть включены либо работники, не получающие вознаграждение от своего работодателя, например в связи с пребыванием в неоплачиваемых отпусках, либо директор — единственный учредитель, также не получающий заработную плату.

Подраздел 3.1 содержит информацию о том, является ли форма исходной или корректирующей, код отчетного периода, год, порядковый номер и дату сдачи сведений. Далее идет указание всех данных физического лица: ИНН, СНИЛС, Ф.И.О., дата рождения, пол, код и реквизиты документа, удостоверяющего личность, признак застрахованного лица в системах ОПС и ОМС.

Подраздел 3.2 содержит сведения о суммах:

- вознаграждений в пользу физлиц;

- начисленных взносов на ОПС.

Согласно п. 20.2 указанного выше Порядка при сдаче нулевого расчета подраздел 3.2 не заполняется. Однако можно заполнить и его с нулевыми показателями. Стандартные настройки большинства бухгалтерских программ таковы, что при отпуске за свой счет подраздел 3.2 автоматически формируется. Программа проставит:

- в строке 190 — месяцы отчетного периода;

- в строке 200 — код «НР»;

- в строках 210–240 выводятся нули.

Расчеты с подобным оформлением проходят форматно-логический контроль и принимаются налоговиками.

Если в отчетном периоде были начисления сотрудникам, а также физлицам, выполнявшим услуги (работы) по гражданско-правовым договорам, работодателю придется заполнять отчет по всем правилам. Как правильно заполнить расчет, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Заполняем титульный лист

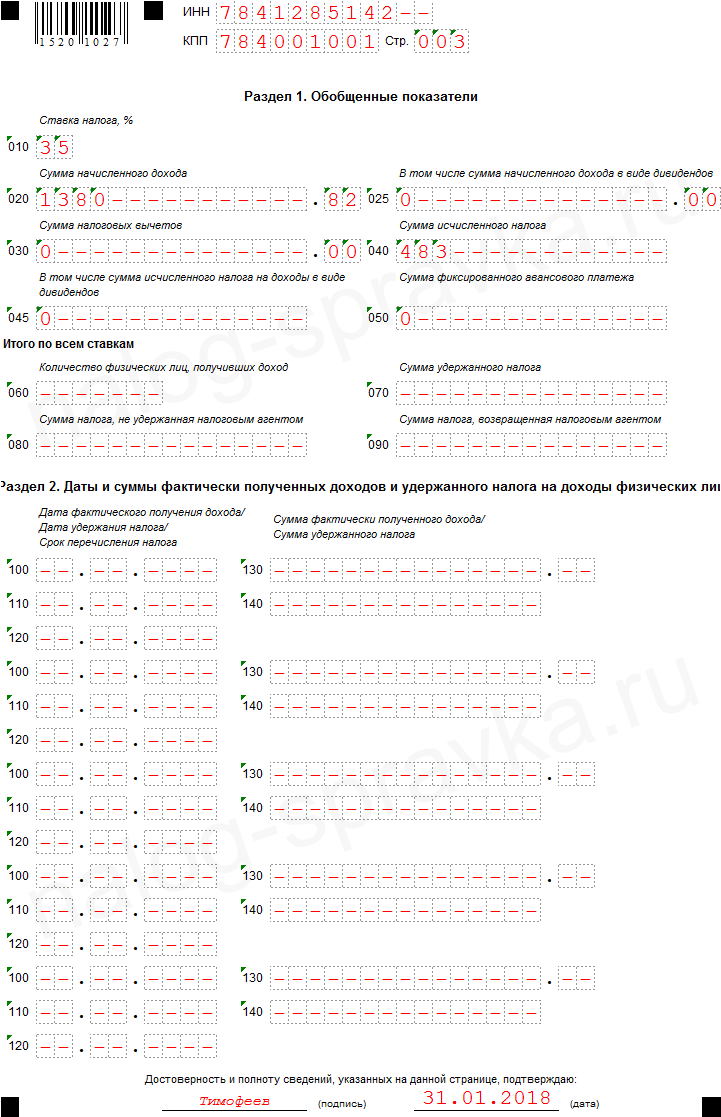

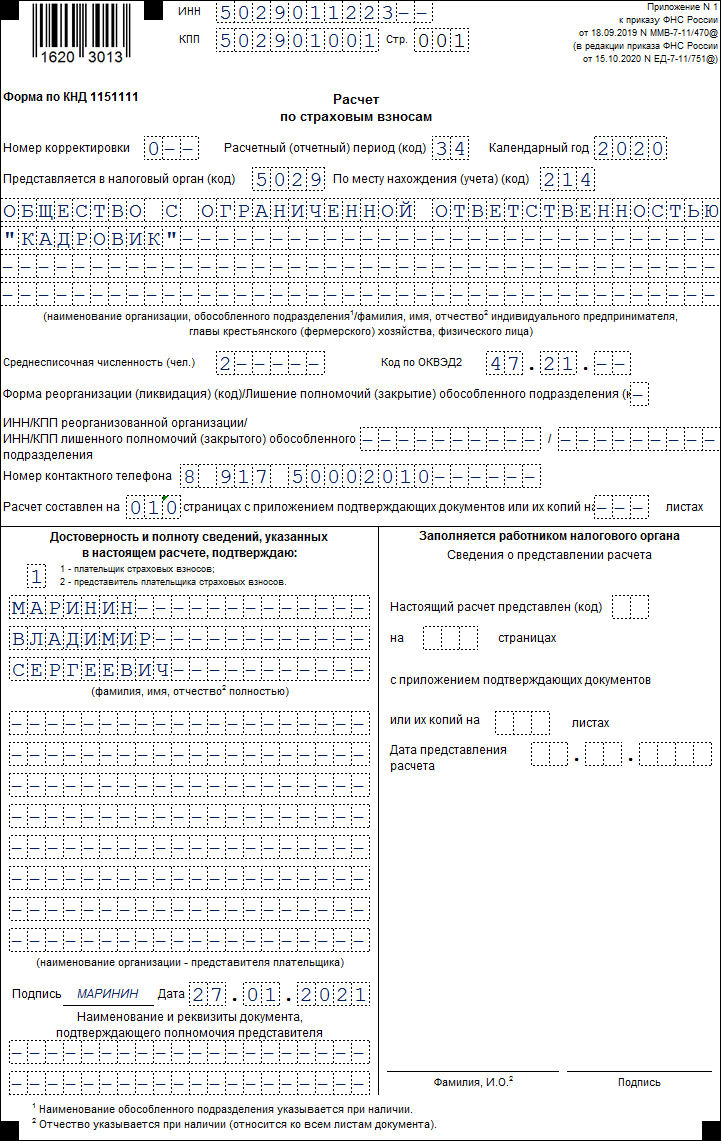

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |