Ерсв — расчет по страховым взносам за 2020 год в 2021 году

Содержание:

- Новый единый расчет по страховым взносам – 2017

- Порядок заполнения РСВ

- Отражение в расчете по страховым взносам выплат по договорам подряда.

- Требования к заполнению РСВ за 2020 год

- Когда сдавать отчет в соцстрах

- Заполняем приложение № 3 к Разделу 1

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Представление отчета в ФСС.

- Что говорит ПФР

Новый единый расчет по страховым взносам – 2017

Объединивший основные виды взносов расчет получил наименование единый, поскольку подразумевает внесение сведений по пенсионному, медицинскому и социальному (ВНиМ) страхованию. Актуальная форма документа утверждена ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Кто сдает ЕРСВ? Это все лица, выплачивающие вознаграждение своим сотрудникам. При этом организационная форма бизнеса и отрасль деятельности значения не имеют.

Периодичность представления единого расчета установлена на федеральном уровне и составляет один квартал. При сдаче отчет подается в территориальное подразделение ИФНС по месту учета налогоплательщика. Для ИП – это адрес проживания, юрлиц – адрес регистрации. В 2017 году следует отчитаться за 1 кв., полугодие, 9 мес., год. Исключение – главы КФХ, которые обязаны подавать только годовую форму.

Куда сдавать отчет

Разъяснения о том, куда именно требуется подать отчет, содержатся в Письме № БС-4-11/3748@ от 01.03.17 г. Федеральная налоговая служба поясняет, что представление единого расчета выполняется по прописке предпринимателя или юридическому нахождению организации. Если же у компании имеются ОП (обособленные подразделения), которые самостоятельно рассчитываются с наемными специалистами, то и сдавать отчет такие ОП должны отдельно (п. 7 стат. 431 НК). Наличие собственного счета в банке и баланса не имеет значения.

Сроки сдачи расчета по страховым взносам:

Срок сдачи ЕРСВ в ИФНС России установлен на 30-ое число после окончания отчетного периода (п. 7 стат. 431 НК). При этом первым периодом, за который страхователи обязаны были отчитаться в 2017 году, стал 1 квартал. А точные даты подачи отчета следующие:

- За 1 кв. 2017 г. – не позже 02.05.17 г. (в связи с праздничными днями).

- За полугодие 2017 г. – не позже 31.07.17 г. (в связи с выходным днем).

- За 9 мес. 2017 г. – не позже 30.10.17 г.

- За 2017 г. – не позже 30.01.18 г.

Единый отчет – состав листов

Действующий бланк состоит из титульного листа и основных 3 разделов, в каждом из которых есть свои приложения и подразделы. Но страхователям нет необходимости представлять отчетность в сплошном виде. В обязательном порядке подаются только титульник, разд. 1, разд. 3 и подразделы 1.1, 2.1 разд.1, а также Приложение 2. Если по остальным листам данных к отражению нет, заполнять такие страницы не нужно, как и в случае подачи нулевых отчетов при приостановке деятельности.

Новый ЕРСВ очень детализирован и подразумевает подачу подробной информации по начисленным и/или выплаченным в пользу физлиц суммам взносов. Что касается платежей, такие сведения более не фиксируются, равно как номер платежек на перечисление сборов. Дополнительное указание входящих и исходящих остатков также исключено из документа.

Отдельный раздел 3 расчета по страховым взносам посвящен заполнению персонифицированных данных на всех работавших в отчетном периоде застрахованных лиц. При этом отображать необходимо как сотрудников, занятых по трудовым контрактам, так и физлиц, привлеченных на основании ГПД. Индивидуальные сведения включают ФИО застрахованного лица, пол, данные о его гражданстве, рождении, СНИЛС, удостоверяющем документе.

Если при заполнении личной информации будут допущены ошибки (неточности), ИФНС не принимает такие документы. Устранить неверную информацию поможет программа проверки, которая выявляет все несоответствия и позволяет оперативно скорректировать данные. Проверить расчет по страховым взносам лучше заранее, поскольку при последующей выгрузке неправильно сформированный отчет может быть отклонен и придется исправлять все заново.

Порядок заполнения РСВ

Новая форма отчетности и правила ее заполнения утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Несмотря на большой объем формы РСВ, заполнять ее полностью нет необходимости. Обязательными для всех субъектов хозяйствования являются:

- титульный лист формы;

- первый раздел;

- приложения № 1 (подразделы 1.1, 1.2) и № 2;

- третий раздел формы.

Внесение сведений в остальные разделы и приложения зависит от нескольких факторов.

- Во-первых, наем персонала на места, которые по результатам оценки имеют 3 и 4 класс опасности по условиям труда. Такие субъекты хозяйствования несут дополнительную нагрузку, в виде повышенных страховых взносов. Им необходимо заполнить еще и подразделы 1.3, 1.4, приложения № 1.

- Во-вторых, оплата больничных листов. При такой форме взаимодействия с органами соцзащиты необходимо внести сведения в приложения № 3 и № 4.

- В-третьих, льготный режим ставок по страховым взносам. Те компании и предприниматели, которые его используют, дополнительно заполняют приложения № 5 — 8 первого раздела.

- В-четвертых, наем на работу людей, у которых нет российского гражданства. Субъекты хозяйствования, использующие труд иностранных сотрудников, предоставляют в налоговые органы заполненное приложение № 9.

- В-пятых, заключение договоров с трудовыми отрядами, сформированными из студентов. В таком случае РСВ дополняют приложением № 10.

- В-шестых, ведение хозяйственной деятельности в форме КФХ. Для глав и работников фермерских хозяйств необходимо заполнить сведения во втором разделе формы РСВ.

Отражение в расчете по страховым взносам выплат по договорам подряда.

Лица, заключившие гражданско-правовые договоры, являются застрахованными в системах ОПС и ОМС. Такие лица (за исключением лиц, применяющих специальный налоговый режим в виде налога на профессиональный доход) должны быть учтены в количестве застрахованных лиц, указываемых в подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ), п. 1 ч. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ), п. 7.2, 7.3, 7.4, 8.2, 8.3 Порядка).

Выплаты по договорам подряда отражаются по строкам 030, 050 подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (п. 7.5, 7.7, 8.4, 8.6 Порядка). Также подлежит заполнению разд. 3 «Персонифицированные сведения о застрахованных лицах» (п. 22.1 Порядка).

В случае если в последние три месяца отчетного периода, за который представляется расчет, начислялись выплаты и иные вознаграждения в рамках ГПД, в том числе в пользу лиц, с которыми такие договоры были расторгнуты в предыдущем отчетном периоде, сведения о них также включаются в разд. 3 (Письмо ФНС РФ от 05.12.2018 № БС-4-11/23628@).

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

Например, если организация заключила с физическим лицом договор подряда в марте, а выплата вознаграждения произведена в ноябре, за отчетные периоды – I квартал, полугодие, девять месяцев – по лицам, с которыми заключены договоры подряда в марте, подразд. 3.2 разд. 3 страхователю заполнять не нужно, а за отчетный период – год, в котором будет выплачено вознаграждение, – указанный подраздел необходимо заполнить.

Отражение в расчете по страховым взносам информации о работницах, находящихся в отпуске по беременности и родам, которые не получали выплат в отчетном периоде. Работницы организации, находящиеся в отпуске по беременности и родам, являются застрахованными лицами (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ), ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 10 Федерального закона № 326-ФЗ). В разделе 3 отчетность по страховым взносам указываются все застрахованные лица, в том числе находящиеся в отпуске по беременности и родам.

В отношении застрахованных лиц, которым за последние три месяца отчетного (расчетного) периода не начислялись выплаты и иные вознаграждения, организация заполняет разд. 3 расчета, за исключением подразд. 3.2 (Письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Заполнение расчета по страховым взносам в ситуации, когда работникам выплаты не производились, при этом были выплачены дивиденды учредителям. Застрахованными лицами являются, в частности, граждане РФ, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (п. 1 ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона № 255-ФЗ, п. 1 ст. 10 Федерального закона № 326-ФЗ).

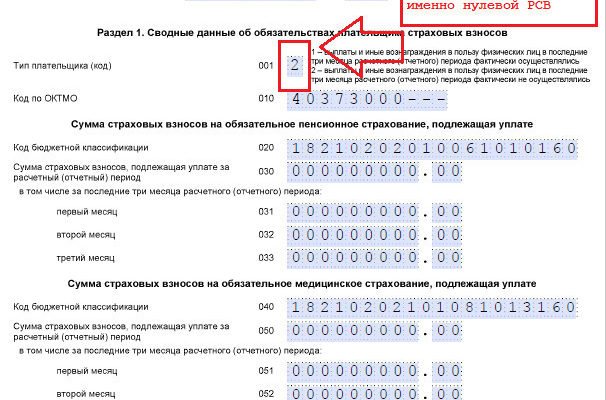

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма Минфина РФ от 13.02.2019 № 03-15-06/10549, от 24.03.2017 № 03-15-07/17273 (направлено Письмом ФНС РФ от 03.04.2017 № БС-4-11/6174)).

Независимо от осуществления деятельности обязательными для заполнения всеми плательщиками страховых взносов являются титульный лист, разд. 1, подразд. 1.1, 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3 расчета (Письмо Минфина РФ от 16.04.2019 № 03-15-05/27074).

Раздел 3 отчетность по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка). В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

При заполнении расчета дивиденды не учитываются, так как они не признаются объектом обложения страховыми взносами ( НК РФ).

Требования к заполнению РСВ за 2020 год

- Заполняется расчет заглавными печатными буквами слева направо.

- Если данные вносятся от руки, то пользоваться можно ручками только синего, черного или фиолетового цвета. Остальные цвета использовать нельзя, так как машина не распознает сведения и отчет придется переделывать.

- При заполнении РСВ на компьютере пользуйтесь шрифтом Courier New высотой 16 – 18.

- Нельзя использовать любые корректирующие и им подобные средства. Если в расчете допущена ошибка — ее лучше не исправлять, а переделать лист полностью.

- Также нельзя скреплять распечатанные листы степлером или скрепкой, если они нарушают целостность листа и штрих-кода в верхней части страницы. Оптимальный вариант — передать расчет на проверку в файле.

- Каждый лист отчета нужно распечатать на отдельной странице.

- Каждую страницу нужно пронумеровать в сквозном порядке начиная с титульного листа.

- В полях, где нужно указать количественные или суммовые показатели, поставьте «0», а во всех остальных — прочерк. Если отчет формируется с помощью программного обеспечения, то прочерки можно не ставить.

Когда сдавать отчет в соцстрах

Для 4-ФСС сроки представления различаются в зависимости от способа подачи расчета.

Если он подается на бумаге (такая возможность есть у работодателей, среднесписочная численность которых за прошедший год не превысила 25 человек), то сдача отчета должна произойти не позднее 20-го числа месяца, следующего за отчетным периодом. Т. е. за отчетные периоды 2020 года сроки сдачи были таковы 20 апреля, 20 июля, 20 октября 2020 года и 20 января 2021 года — для годового отчета за 2020 г. За периоды 2021 года — 20 апреля, 20 июля, 20 октября 2021 года и 20 января 2022 года — для годового отчета за 2021 г.

Бумажный отчет можно лично принести в территориальный орган ФСС по месту регистрации, передать через уполномоченного представителя, предварительно выписав на него доверенность, либо отправить Почтой России с описью вложения.

Если отчет представляется в электронном виде (так обязаны отчитываться те лица, у которых ССЧ / количество работников превышает 25 человек), то сроки продлеваются на 5 дополнительных дней. С учетом допускаемого ФСС «выходного» переноса в 2020 году мы отчитывались до 27 апреля, 27 июля, 26 октября 2020 года и 25 января 2021 года — по годовому отчету за 2020 г.; в 2021 году — до 26 апреля, 26 июля, 25 октября 2021 года и 25 января 2022 года — по годовому отчету за 2021 г.

Как сдавать электронную версию отчета, мы рассказывали здесь.

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате указывают:

- количество случаев, являющихся основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством срок выплаты пособий).

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Что говорит ПФР

В начале апреля ПФР начал оповещать страхователей о необходимости сдавать СЗВ-М и СЗВ-СТАЖ на единственного учредителя фирмы, являющегося ее директором, которому не начисляется зарплата. Примечательно, что раньше некоторые отделения ПФР не только не настаивали на этом, но и, напротив, требовали от бухгалтеров отменяющие СЗВ-М на директора-учредителя без зарплаты. Вектор поменялся после выхода письма Минтруда № 17-4/10/в-1846 от 16.03.2018, в котором, в общем-то ничего нового не сообщается.

В письме говорится, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях 167-ФЗ относятся к работающим лицам и за них надо отчитываться по форме СЗВ-М и СЗВ-СТАЖ.

На основании этого письма ПФР делает вывод, что все компании обязаны отчитываться за своего директора-учредителя начиная с марта 2018. Почему именно с марта – история умалчивает…

Однако и это еще не все. Требования о сдаче СЗВ-М стали получать общественные организации, где руководитель работает в качестве добровольца без трудового договора и без зарплаты.

Наши читатели сообщают, что ПФР, который раньше не хотел видеть СЗВ-М на учредителя-гендира коммерческой фирмы, теперь поясняет, что сдавать сведения нужно и некоммерческим организациям.