Проводки по страховым взносам, расчетам по соцстрахованию и обеспечению

Содержание:

- Внебюджетные фонды в учете организации

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Распространенные ошибки при доначислении страховых взносов

- Типовые бухгалтерские проводки по счету 69

- Представление отчета в ФСС.

- Что такое страховые платежи (взносы)?

- Что нужно знать ↑

- Штрафные санкции

- Порядок исчисления и уплаты страхвзносов

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2021 году контролирующими органами — фондами для нас являются ФНС и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Напомним, что в 2017 году Фонды передали администрирование взносов в ФНС. Что делать, если Фонды передали налоговикам неверное сальдо расчетов, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Распространенные ошибки при доначислении страховых взносов

Допущенные недочеты могут быть обнаружены как самостоятельно, так и во время проверки (сверки). Типичные ошибки: неверное применение страховых тарифов, ложное начисление облагаемой суммы прибыли, неточное указание данных об инвалидности и др.

Исправление ошибок подробно описано в ПБУ 22/2010. Несущественные просчеты, допущенные в прошедших периодах и выявленные после сдачи бухгалтерской отчетности, исправляются в том месяце, когда их обнаружили. С этой целью делаются надлежащие бухгалтерские записи, а появившийся доход (ущерб) показывают в составе иной прибыли (тратах) отчетного периода (со сч. 91).

К примеру, наниматель начислил работнику по ложному медицинскому бюллетеню пособие. Ошибочное начисление по поддельному больничному листку обнаружили не сразу, а через некоторое время. Выплата была произведена с нарушением, следовательно, к зачету ее ФСС не примет. На саму сумму будут производиться дополнительные страховые начисления.

Ряд ошибок может быть связан с необоснованным доначислением взносов. Законом предусмотрено, что компенсации, материальная помощь, социальные пособия не облагаются страховыми сборами (НК РФ, ст. 422). Вносы исчисляются только с выплат, предусмотренных по трудовым и гражданско-правовым соглашениям, в остальных случаях исчисления (доначисления) будут признаны необоснованными.

| Примеры выплат в пользу работника, которые не вносят в базу для начисления (доначисления) страховых сборов | Причины, по которым с выплаты не исчисляют (не доначисляют) взносы |

| Компенсация нанимателем путевки работнику по санаторно-курортному лечению на основании коллективного договора | Социальный характер выплаты, предусмотренной коллективным договором, выплаченная компенсация не является вознаграждением за работу сообразно трудовому договору |

| Оплата штрафа за нарушения руководителем ПДД | Водитель — должностное лицо при исполнении, а оплата нанимателем штрафа не образует материальную выгоду, не является доходом |

| Суммы, потраченные на проведение корпоративных мероприятий для сотрудников, предусмотренные коллективным договором | Указанные траты не считаются доходами, предусмотренными трудовыми соглашениями |

Таким образом, правомерным доначисление (исчисление) будет тогда, когда оно подкрепляется соответствующими нормами коллективного договора, имеет восполняющий, компенсирующий характер. В перечисленных ситуациях доначисление страховых взносов с сумм, выплаченных нанимателем, будет идти в разрез с законом, и признаваться ошибочным.

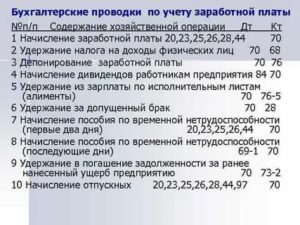

Типовые бухгалтерские проводки по счету 69

Бухгалтерия при начислении страховых взносов проводки делает только по строго определенным счетам. Суммы взносов относятся на дебет тех же счетов, что и расходы по зарплате.

Отражение заработной платы происходит с помощью, например, такой проводки: Дт 20 Кт 70.

Кроме счета 20 для начисления заработной платы и взносов могут использоваться счета 23, 25, 26, 29 и 44. Если плательщик применяет для учета расходов не один счет, то страховые взносы будут распределяться по ним в полном соответствии с распределением заработной платы. Просто по кредиту в проводке будет участвовать счет 69. Об этом пойдет речь чуть ниже.

С 2014 года для плательщиков взносов введены новые тарифные нормы. Так, для работодателей, которые занимаются подземными работами, имеют вредные цеха и до указанного года не провели аттестацию рабочих мест или сделали это с нарушениями, введен дополнительный 9%-ный тариф.

Несколько меньший дополнительный тариф, 6%, предусмотрен для организаций, которые выполняют работы, указанные в пп. 2–18 ч.

ВНИМАНИЕ! Размер дополнительного тарифа не является постоянным: ставка может меняться в зависимости от итогов спецоценки производственных условий. Назначенная ставка будет действовать весь расчетный период, поскольку порог базы для установления тарифа законодательством не ограничен

Когда страховые взносы во внебюджетные фонды начислены, сопроводительные записи будут следующего типа: Дт 20 Кт 69.1.

Как видно, проводка сделана для взносов в ФСС. Для других фондов субсчет по кредиту будет иным. Для дебета, как уже говорилось выше относительно заплаты, могут быть использованы и другие (кроме 20-го) счета: 23, 25, 26, 29 и 44.

Для страхователей установлены жесткие сроки по перечислению взносов в фонды. Эту операцию необходимо закончить до 15-го числа включительно месяца, идущего за месяцем начисления взносов (п. 5 ст. 15 закона № 212-ФЗ).

Перевод средств в адрес каждого фонда оформляется отдельными платежками или квитанциями, если оплата производится наличными через кассу банка (это разрешено индивидуальным предпринимателям). Опоздание с уплатой неизбежно влечет начисление пеней, которые начинают отсчитываться на следующий день после наступления конечного срока внесения взносов.

Величина пени рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Непредставление в установленный срок расчета по взносам влечет уже как минимум 5%-ный штраф. Он назначается за каждый просроченный месяц (даже если он не полный), а расчет ведется от величины страховых взносов, насчитанных за 3 предыдущих месяца. Законом установлены и рамки штрафа. Он не может превысить 30% от суммы взносов и не может быть менее 1 000 руб.

Когда страховые взносы перечислены, проводка будет выглядеть так: Дт 69.1 Кт 51.

Опять же в данной записи субсчета счета 69 будут соответствовать каждый своему фонду (в данном примере — ФСС). По кредиту отражается счет, откуда были списаны деньги. В нашем случае это счет 51, на котором записываются движения по расчетному счету.

При записи назначенных пеней и штрафов по дебету используется счет 91, на который заносятся прочие доходы и расходы. По кредиту применяется субсчет счета 69, соответствующий определенному фонду. Например, для пени по взносам, задержанным в ПФР, запись будет такой: Дт 91.2 Кт 69.2.

Отметим, что использование счета 91 — не догма. Вполне допустимо задействовать счет 99. Все зависит от выбранного метода учета, закрепленного в учетной политике компании.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Что такое страховые платежи (взносы)?

Выходит, что страховые взносы, поступающие в рамках договоренности прописанной в документах, являются первостепенным источником прибыли для страховика (внебюджетные фонды). Страховые платежи дают гарантию, что страховщик выполнит обещания, прописанные в договоре по отношению к застрахованному лицу. Кроме того, страховые платежи – это гарантия материальной базы для организаций, которые занимаются страхованием.

Страховой платеж – определенная сумма, которая перечисляется страховщику (тому, кто оказывает услуги) страхователем (клиентом) за услуги страхования и регламентируется в договоре. Объем страхового взноса вычисляется в зависимости от страхового тарифа, определяемого видом страхования. Так, Законом в РФ предусмотрены такие виды страхования как социальное, пенсионное и медицинское. Все они являются общеобязательными для работающих людей, получающих зарплату легально.

Что нужно знать ↑

Чтобы избежать штрафных санкций со стороны различного рода фондов, необходимо максимально подробно ознакомиться со всей информацией касательно как начислений страховых взносов, так и доначислений.

Причем некоторые моменты особенно важны:

- основные сведения;

- кто уплачивает взносы;

- законные основания.

Знание актуальных законодательных актов, которые касаются всевозможных страховых взносов, позволяет осуществлять начисления и доначисления в верном режиме.

Использование актуальной информации о законах из проверенных источников необходимо для работы любого ИП, предприятия.

Основные сведения

Данная структура является финансовым администратором, осуществляющим распределение средств, которые впоследствии идут:

- на выплату пенсий по достижении определенного возраста;

- на оплату услуг, оказываемых гражданам РФ по системе обязательного медицинского страхования.

Уплата страховых взносов осуществляется в следующем порядке:

| До 15 числа каждого месяца, следующего за отчетным | Если данная дата приходится на нерабочий день, то последним днем отчетности является следующий рабочий |

| 22% | Ставка для взноса на пенсионное страхование |

| Ставка увеличивается на 10% | Если величина базы страховых взносов у работодателя более определенной суммы |

| 5.1% | Ставка по взносам в систему ОМС |

Имеется определенная категория работодателей, которые освобождаются от выплаты страховых взносов. Также на них не распространяется повышенная тарифная ставка в размере 10%.

Также следует помнить, что облагаемая взносами база вычисляется по отношению к каждому работнику по отдельности.

Кто уплачивает взносы

Вменяется в обязанность выплата страховых взносов следующим категориям работодателей:

- Всевозможным организациям с сотрудниками, которым начисляется заработная плата или же работающими с подрядчиками, являющимися физическими лицами.

- Индивидуальным предпринимателям, которые работают с наемными сотрудниками или же подрядчиками-физическими лицами.

- Физическим лицам, которые не имеют статус индивидуального предпринимателя, но заключают трудовые договора с другими физическими лицами, подрядчиками.

- Индивидуальным предпринимателям, работающим по патентной системе и ведущим частную практику – к этой категории относятся всевозможные нотариусы, юристы, а также иные физические лица.

Иногда случается, что работодатель одновременно подпадает под несколько категорий, которые обязаны осуществлять соответствующие взносы во внебюджетные фонды. В таком случае необходимо делать перечисления на всех основаниях.

Так, если индивидуальный предприниматель ведет частную практику и заключил трудовые договора с физическими лицами, то он обязан осуществлять перечисления как за себя, так и за своих наемных работников.

Необходимо помнить, то работодатель ежеквартально обязан формировать отчетность, которая в последствии передается в Пенсионный фонд России.

Причем если суммарное количество сотрудников составляет более 50 человек, то делать это необходимо только в электронном виде.

В то же время индивидуальным предпринимателям, осуществляющим работу без наемных работников, какую-либо отчетность сдавать не следует.

Законные основания

Само существование различных внебюджетных фондов, а также обязательное перечисление в них взносов закреплено на законодательном уровне.

Что делают органы контроля за уплатой страховых взносов в рамках выездной проверки смотрите в статье: органы контроля за уплатой страховых взносов. Какими методами осуществляется начисление страховых взносов в 2021 году, читайте здесь.

Основным документом, на который необходимо ориентироваться, является Федеральный закон №212-ФЗ от 2407.09 г. в редакции от 13.07.15 г.

В нем освещаются максимально подробно все важные моменты, связанные со следующими учреждениями:

- Пенсионным фондом России.

- Фондом социального страхования.

- Фондом обязательно медицинского страхования.

Также всем плательщикам необходимо помнить о следующих законных основаниях:

| П.3 ст.№5 Федерального закона №406-ФЗ – с 01.01.15 г. | Необходимо осуществлять перечисление взносов со всех выплат, которые включены в налогооблагаемую базу |

| П.2 ст.№346.43 НК РФ | Обозначаются все правила и исключения, касающиеся физических/юридических лиц, которые освобождаются или же наоборот, обязаны осуществлять взносы |

| П.3 ст.№58.2 закона №212-ФЗ | Освещаются максимально подробно все моменты, касающиеся выплаты взносов иностранными гражданами |

| Ст.№2 закона №179-ФЗ | Освещает порядок применения пониженных тарифов |

| Ст.№9 закона №212-ФЗ | Обозначаются все выплаты по трудовым договорам, с которых нет необходимости делать отчисления в пользу внебюджетных фондов |

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Порядок исчисления и уплаты страхвзносов

Согласно ст. 431 НК РФ основные моменты начисления и уплаты страховых взносов связаны с такими моментами:

- плательщики (организации и ИП) страховых взносов должны производить расчет и уплату страхвзносов по наемным сотрудникам по итогам каждого месяца. Исчисление основывается на использовании величины облагаемой базы, тарифов страхования и сумм, не включаемых в облагаемую базу по страхвзносам;

- рассчитанные страхвзносы необходимо уплачивать не позже 15-го числа месяца, идущего за месяцем начисления этих сумм;

- все исчисленные суммы страхвзносов должны учитываться налогоплательщиком с детальным разделением по физическим лицам и видам взносов;

- величина страховых взносов исчисляется в рублях и копейках без округления;

- для отчетности по страховым взносам плательщики сдают в налоговую инспекцию РСВ не позже 30-го числа месяца, идущего за отчетным (расчетным) периодом;

- РСВ является непредставленным, если в нем содержатся ошибки по персонифицированным сведениям сотрудников, базам для расчета, суммам страховых взносов, невыполнением контрольных соотношений. Об этом ИФНС уведомляет плательщика страхвзносов в срок не позже дня, идущего за днем представления РСВ в электронном формате, или не позже 10 дней в случае представления РСВ в бумажном виде;

- исправленный РСВ должен направляться плательщиком страховых взносов в течение 5-ти дней с момента получения электронного уведомления ИФНС об ошибке или в течение 10-ти дней при получении бумажного уведомления;

- процедура по выплате страхового обеспечения на обязательное соцстрахование осуществляется Фондом социального страхования. Документы по данному мероприятию направляются Фондом в ИФНС в течение 3-х дней с момента принятия решения вне зависимости от его характера (положительное или отрицательное);

- если в организации работает более 25 человек, компания должна представлять РСВ в электронном формате с использованием ЭЦП, в противном случае расчет можно передать на бумажном носителе;

- представлять РСВ и передавать отчетность компании или обособленные подразделения должны по месту своего нахождения, а ИП — по месту регистрации;

- если обособленное подразделение компании находится за пределами территории РФ, платить страховые взносы и сдавать РСВ должно головное подразделение. При нахождении на территории РФ данный момент зависит от того, выделено подразделение на отдельный баланс или нет: в первом случае оно должно самостоятельно заниматься вопросами страховых взносов, а во втором — головной офис;

- при ликвидации организации или прекращении деятельности ИП следует до составления промежуточного ликвидационного баланса (в первом случае) или до момента подачи заявления о прекращении деятельности (во втором случае) подать в ИФНС расчет по страхвзносам за период с начала расчетного периода по день представления РСВ включительно;

- при ликвидации или прекращении деятельности нужно заплатить взносы в течение 15-ти дней после подачи РСВ, а их сумма рассчитывается как разница между начисленными и уплаченными страхвзносами.