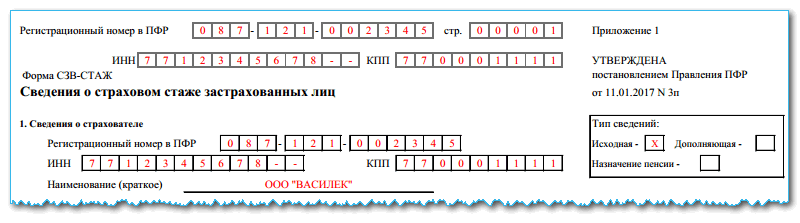

Как заполнять раздел 3 нулевого расчета по страховым взносам

Содержание:

- Последние изменения

- Отражение в расчете по страховым взносам выплат по договорам подряда.

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Основные сведения ↑

- Страховые взносы ИП за сотрудников в 2021 году

- Как заполнить новый РСВ

- Правила оформления документа

- Заполняем приложение № 3 к Разделу 1

- Общие правила заполнения расчета.

Последние изменения

В 2015 году в Федеральное законодательство России были внесены различные изменения, которые коснулись и справки РСВ-1. К наиболее существенным нововведениям, о которых необходимо знать индивидуальным предпринимателям и коммерческим организациям, можно причислить следующее:

- Пенсионный фонд России, начиная с 2015 года, будет самостоятельно распределять полученные от налогоплательщиков страховые взносы между застрахованными лицами.

- Все субъекты предпринимательской деятельности независимо от того, в какой организационно-правовой форме они осуществляют свою хозяйственную деятельность, и которые имеют в своем штате более 25 сотрудников, обязаны подавать справку в электронной форме.

- Пенсионный фонд будет по своему усмотрению осуществлять распределение страховых взносов (между страховыми и накопительными частями).

- В форму добавлены новые разделы, в которых индивидуальные предприниматели и коммерческие организации должны будут указывать информацию, касающуюся финансового обеспечения, источником которого не является государство.

- В классификатор кодов, используемых для исчисления трудового стажа физических лиц, добавлены новые значения, благодаря которым субъекты предпринимательской деятельности смогут обозначать следующие периоды: перевод на легкий труд, на другую должность, период учебы или межвахтового отдыха и т. д.

- При осуществлении выплат наемным работникам, для расчета которых применяются дополнительные тарифы, напрямую зависящие от оценки условий и результатов труда, работодателями должна делаться разноска этих данных в соответствии с классификатором условий труда.

- Справка подается на каждого официально трудоустроенного работника и содержит данные персонифицированного учета. В этом бланке работодатели теперь могут указывать несколько кодов (используются для тарифов страховых взносов) и договоры ГПХ (в отдельной колонке).

- Субъекты предпринимательской деятельности могут использовать два КБК. Если индивидуальный предприниматель или коммерческая организация доначисляет своим работникам взносы за 2010-2013 гг., то должен использоваться КБК накопительной части пенсии.

Здесь вы можете бесплатно скачать бланк и образец заполнения этой формы

Процесс расчета и заполнения отчета в программе 1С представлен на следующем видео:

Отражение в расчете по страховым взносам выплат по договорам подряда.

Лица, заключившие гражданско-правовые договоры, являются застрахованными в системах ОПС и ОМС. Такие лица (за исключением лиц, применяющих специальный налоговый режим в виде налога на профессиональный доход) должны быть учтены в количестве застрахованных лиц, указываемых в подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ), п. 1 ч. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – Федеральный закон № 326-ФЗ), п. 7.2, 7.3, 7.4, 8.2, 8.3 Порядка).

Выплаты по договорам подряда отражаются по строкам 030, 050 подразд. 1.1, 1.2 приложения 1 к разд. 1 отчет по страховым взносам (п. 7.5, 7.7, 8.4, 8.6 Порядка). Также подлежит заполнению разд. 3 «Персонифицированные сведения о застрахованных лицах» (п. 22.1 Порядка).

В случае если в последние три месяца отчетного периода, за который представляется расчет, начислялись выплаты и иные вознаграждения в рамках ГПД, в том числе в пользу лиц, с которыми такие договоры были расторгнуты в предыдущем отчетном периоде, сведения о них также включаются в разд. 3 (Письмо ФНС РФ от 05.12.2018 № БС-4-11/23628@).

В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

Например, если организация заключила с физическим лицом договор подряда в марте, а выплата вознаграждения произведена в ноябре, за отчетные периоды – I квартал, полугодие, девять месяцев – по лицам, с которыми заключены договоры подряда в марте, подразд. 3.2 разд. 3 страхователю заполнять не нужно, а за отчетный период – год, в котором будет выплачено вознаграждение, – указанный подраздел необходимо заполнить.

Отражение в расчете по страховым взносам информации о работницах, находящихся в отпуске по беременности и родам, которые не получали выплат в отчетном периоде. Работницы организации, находящиеся в отпуске по беременности и родам, являются застрахованными лицами (ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ), ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 10 Федерального закона № 326-ФЗ). В разделе 3 отчетность по страховым взносам указываются все застрахованные лица, в том числе находящиеся в отпуске по беременности и родам.

В отношении застрахованных лиц, которым за последние три месяца отчетного (расчетного) периода не начислялись выплаты и иные вознаграждения, организация заполняет разд. 3 расчета, за исключением подразд. 3.2 (Письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Заполнение расчета по страховым взносам в ситуации, когда работникам выплаты не производились, при этом были выплачены дивиденды учредителям. Застрахованными лицами являются, в частности, граждане РФ, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества (п. 1 ст. 7 Федерального закона № 167-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона № 255-ФЗ, п. 1 ст. 10 Федерального закона № 326-ФЗ).

В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма Минфина РФ от 13.02.2019 № 03-15-06/10549, от 24.03.2017 № 03-15-07/17273 (направлено Письмом ФНС РФ от 03.04.2017 № БС-4-11/6174)).

Независимо от осуществления деятельности обязательными для заполнения всеми плательщиками страховых взносов являются титульный лист, разд. 1, подразд. 1.1, 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3 расчета (Письмо Минфина РФ от 16.04.2019 № 03-15-05/27074).

Раздел 3 отчетность по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка). В персонифицированных сведениях о застрахованных лицах, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца отчетного (расчетного) периода, подразд. 3.2 разд. 3 не заполняется (п. 22.2 Порядка).

При заполнении расчета дивиденды не учитываются, так как они не признаются объектом обложения страховыми взносами ( НК РФ).

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Основные сведения ↑

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

| В ОМС | Обязательное медицинское страхование |

| В ПФР | Пенсионный фонд России |

Данный документ отображает все суммы, которые были направлены на следующие цели:

| Формирование страховой части пенсии | СЧП |

| Формирование накопительной части пенсии | ПЧП |

| В Федеральный фонд ОМС (обязательного медицинского страхования) | ФФОМС |

| В территориальные фонды ОМС | ТФОМС |

Длительность расчётного периода для РСВ-1 составляет 12 календарных месяцев. Длительность отчетных периодов – 12, 9, 6, 3 месяцев.

При этом данный документ должен сдаваться ежеквартально. Вся информация поступает нарастающим итогом с самого начала календарного года.

Законодательством определены следующие сроки подачи РСВ-1:

| Общий принцип | До 15 числа месяца, следующего за периодом отчетности |

| По истечении первого квартала | До 15 мая |

| По истечении 6 месяцев | До 15 августа |

| По истечении 9 месяцев | До 15 ноября |

| По истечении 12 месяцев | До 15 февраля |

Если же организация была создана в середине года, то РСВ-1 подавать ей также обязательно.

Необходимо сделать это после завершения квартала, в котором она была зарегистрирована и начала вести коммерческую деятельность, осуществлять отчисления за физических лиц в соответствующие фонды.

Кто должен сдавать

Перечень организаций, а также лиц, обязанных сдавать РСВ-1, оглашается в законодательстве РФ.

Так, в Пенсионный фонд Российской Федерации данный документ в установленные сроки обязаны сдавать:

| Индивидуальные предприниматели | Имеющие в своем штате наемных работников |

| Физические лица | Индивидуальными предпринимателями не являющиеся, но заключившие трудовой договор с другим физическим лицом |

| Организации | В независимости от формы собственности |

Нормативная база

Нормативная база, касающаяся документа по форме РСВ-1, достаточно обширна. Она включает в себя следующее:

- Федеральный закон №333-ФЗ от 02.12.13 г.

- Постановление правительства Российской Федерации от 30.11.13 г. – данным ПП определяется величина суммы, с учетом которой формируются страховые взносы (на 2021 год сумма составляла 624 000 руб.).

Это интересно: Увольнение после декретного отпуска

С течением времени в нормативную базу вносились различного рода поправки. Большую часть из них включили именно в Федеральный закон №333 от 02.12.13 г.:

| Исправлен Федеральный закон №212-ФЗ касательно страховых взносов | Используется понижение тарифов для ИП и организаций, применяющих «упрощенку» |

| Изменена ст.№58.2 (закона №212-ФЗ) | Было продлено действие тарифной ставки в размере 22% |

Имеются один важный нюанс – пониженные тарифы применены только к определенным видам деятельности и организациям:

- благотворительной;

- аптечной;

- ИП, применяющим патентную систему налогообложения.

При этом пониженную ставку можно использовать только до 2019 года. Также к нормативной базе, касающейся РСВ-1, следует отнести:

| Федеральный закон №351-ФЗ | Внесены некоторые поправки в законы – о Пенсионном страховании №163-ФЗ, об учете (персонифицированном) №27-ФЗ |

| Федеральный закон №421-ФЗ | Внесены поправки в законы №212-ФЗ, №167-ФЗ |

В скором времени пенсионное законодательство будет подвержено реформированию

Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Страховые взносы ИП за сотрудников в 2021 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Узнайте свой тариф на страхование от несчастных случаев.

Таким образом, общая ставка страховых взносов в 2021 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 06.11.2019 № 1407, для большинства плательщиков в 2021 году они составят:

- на ОПС — 1 292 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 912 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать);

- на ОМС лимит отменен.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

Как заполнить новый РСВ

Расчет по страховым взносам включает в себя много страниц и разделов. В обязательном порядке заполняются:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии сведений, необходимых для их заполнения:

|

Часть РСВ |

Когда заполняется |

|

Подраздел 1.3 раздела 1. |

Если делались перечисления пенсионных взносов по доптарифам. |

|

Приложение 1.1. |

Если делались перечисления взносов на дополнительное обеспечение летчиков и работников угольной промышленности. |

|

Приложение 3. |

Если организация или ИП находятся в регионе, который не участвует в пилотном проекте и если (организация и ИП) оплачивали больничный, осуществляли иные расходы на цели обязательного страхования на случай ВНиМ. |

|

Приложение 4. |

Если регион, в котором находится организация или ИП, не участвует в пилотном проекте и у этих организаций и ИП были финансируемые из федерального бюджета расходы, например, в пользу чернобыльцев. |

|

Приложение 5. |

Для организаций IT-сферы, которым разрешено применять пониженные тарифы. |

|

Приложение 6. |

Для некоммерческих организаций, которым разрешено применять пониженные тарифы. |

|

Приложение 7. |

Для производителей анимационной продукции, которым разрешено применять пониженные тарифы. |

|

Приложение 8. |

Если делались выплаты иностранцам, временно пребывающим на территории России. |

|

Приложение 9. |

Если делались выплаты учащимся, работающим по договору ГПХ. |

|

Раздел 2 и приложение 1 к разделу 2. |

Для глав фермерских (крестьянских) хозяйств. |

Заполняем титульный лист

В заполнении титульного листа нет ничего сложного. Нужно указать следующие сведения:

- ИНН и КПП страхователя.

- Номер корректировки. При первичной сдаче ставится «0», при корректировке — «1».

- Расчетный период. Указывается код первого квартала, то есть «21».

- Календарный год — 2020 год.

- Код налогового органа. Указывается код ИФНС, в которую будет сдаваться расчет. Узнать реквизиты можно в сервисе ФНС.

- По месту нахождения. Код должен соответствовать организационной форме. Компания — «214», обособленное подразделение — «222», предприниматель — «120».

- Полное наименование юридического лица или фамилия, имя и отчество предпринимателя.

- Код вида деятельности. Нужный код можно найти в ОКВЭД-2.

- Форма реорганизации или ликвидации. Указывается в том случае, если в компании осуществляют реорганизацию или ликвидацию.

- Контактный телефон юрлица или ИП.

- Количество листов в отчете.

После заполнения титульный лист должен подписать директор. Также это может сделать любое лицо, имеющее соответствующую нотариально-заверенную доверенность.

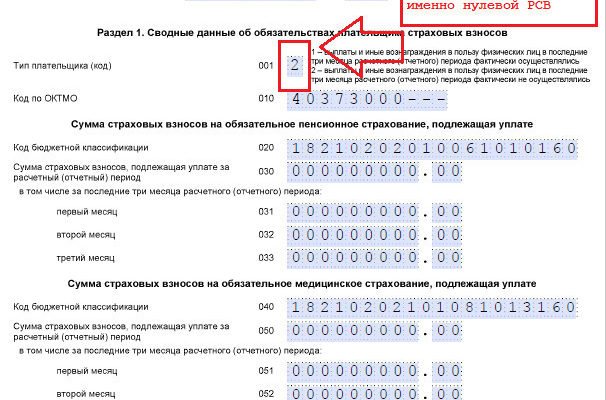

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Правила оформления документа

Требуется пользоваться новой формой с отдельным обозначением – КНД 1151111. Заполнение формы идёт по всем работникам. Документ содержит следующие виды информации:

- Личные данные по всем лицам, которые были застрахованы. Нужны адреса, где они проживают и зарегистрированы, ИНН.

- Сведения относительно того, кто выступает в роли плательщика страховых взносов. Эта разновидность платежей считается отдельно.

- Описание тех же обязательств, только для КФХ.

- Описание физического лица, у которого нет статуса индивидуального предпринимателя. Его должны вносить все, кто работает на текущем рынке.

Внимание! Бумажный вариант оформления и подачи выбирают в большинстве случаев

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате указывают:

- количество случаев, являющихся основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством срок выплаты пособий).

Общие правила заполнения расчета.

При отсутствии каких-либо показателей расчет заполняется следующим образом (п. 2.20 Порядка):

-

указывается значение «0», если отсутствует количественный или суммовой показатель;

-

ставится прочерк во всех знако-местах соответствующего поля – в остальных случаях.

Если организация производила выплаты, не облагаемые страховыми взносами, надо придерживаться следующих правил:

- в расчете не приводятся суммы выплат и иных вознаграждений, не признаваемых объектом обложения взносами. В частности, не подлежат отражению в расчете по страховым взносам выплаты, осуществленные в интересах организации и возмещаемые работникам по авансовым отчетам (например, суммы компенсации расходов работников на обслуживание зарплатных карт, компенсация расходов на услуги почты, мойку машины, услуги нотариуса и пр.);

- в расчет включаются суммы выплат, которые должны облагаться взносами, но на основании НК РФ освобождены от обложения ими.

Отражаемая в расчете база для исчисления страховых взносов определяется как разность между величиной выплат и иных вознаграждений, облагаемых страховыми взносами, и суммой, не подлежащей обложению ими согласно ст. 422 НК РФ (Письмо ФНС РФ от 08.08.2017 № ГД-4-11/15569@).

Отражение в расчете кодов пониженных тарифов страховых взносов. Плательщики, применяющие пониженные тарифы страховых взносов, перечислены в ст. 427 НК РФ.

Код тарифа страховых взносов отражается в строке 001 приложения 1 к разд. 1 расчета. Перечень этих кодов с расшифровками приведен в приложении 5 к Порядку.

Если в течение отчетного (расчетного) периода плательщик применял несколько тарифов страховых взносов, в том числе пониженных, в расчет нужно включить столько приложений 1 к разд. 1, сколько тарифов применялось (п. 6.4 Порядка).

Начиная с 01.01.2019 в расчете по страховым взносам согласно приложению 5 плательщики взносов в зависимости от вида деятельности проставляют следующие коды пониженных тарифов.

|

Код |

Категория плательщиков |

|---|---|

|

04 |

Организации, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности |

|

05 |

Организации и индивидуальные предприниматели, работающие в технико-внедренческой или туристско-рекреационной особой экономической зоне |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий. К сведению: в случае применения пониженных тарифов с кодом 06 необходимо дополнительно включить в расчет по страховым взносам приложение 5 к разд. 1 расчета |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Некоммерческие организации, применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов), массового спорта (за исключением профессионального). К сведению: в случае применения пониженных тарифов с кодом 10 необходимо дополнительно включить в расчет по страховым взносам приложение 7 к разд. 1 расчета |

|

11 |

Благотворительные организации, применяющие УСНО |

|

13 |

Участники проекта «Сколково» |

|

14 |

Участники свободной экономической зоны (Республика Крым и город федерального значения Севастополь) |

|

15 |

Резиденты территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ |

|

16 |

Резиденты свободного порта Владивосток |

|

17 |

Резиденты особой экономической зоны в Калининградской области (Письмо ФНС РФ от 22.01.2018 № ГД-4-11/959@) |

|

18 |

Производители анимационной аудиовизуальной продукции (Письмо ФНС РФ от 25.04.2018 № БС-4-11/7965@) |

|

К сведению: начиная с отчетного периода – I квартала 2019 года – коды 08, 09, 12 не применяются, так как соответствующие им пониженные тарифы с 01.01.2019 не действуют. Вместо них нужно использовать общие тарифы и указывать в расчете код 01 (Письмо ФНС РФ от 26.12.2018 № БС-4-11/25633@) |