Как заполнять кассовую книгу в бумажном и электронном виде

Содержание:

- Как правильно вести кассовую книгу в 2017 году

- Онлайн кассы и кассовые документы по новым правилам

- Нужно ли прошивать книгу в твердом переплете

- Количество отверстий

- Нужна ли кассовая книга для ИП?

- Особенности кассовой книги

- Как сшить кассовую книгу за год ↑

- Порядок ведения и оформления кассовой книги

- Оформление и образец заполнения кассовой книги в 2021 году

- Как прошить документ в конце года?

- Форма учета при патентной деятельности

- Что собой представляет бланк кассовой книги (титульный лист)

- Чем скрепить то, что сшито

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Онлайн кассы и кассовые документы по новым правилам

- Отчета о регистрации – дополнительные реквизиты детально отражены в таблице 7 Приказа № ММВ-7-20/229;

- Отчета, отражающего изменения данных о регистрации, – таблица 7 и таблица 8;

- Отчета, открывающего смену, – фактически аналога отчет-Х – таблица 17;

- Кассового чека или бланков строй отчетности – таблица 19;

- Корректирующих чеков или БСО – таблица 30;

- Отчета, закрывающего смену, – аналога отчета-Z – таблица 32;

- Отчета, который формируется при закрытии ФН – таблица 33;

- Отчет, подтверждающий текущие расчеты, – таблица 18;

- Отчет подтверждения оператора – таблица 34.

Основание для применения штрафных санкций Санкции, применяемые к юридическому лицу Санкции, применяемые в ответственному лицу Неприменение онлайн аппарата 75-100% от выручки 25-50% от выручки, но не менее 10 000 руб. Повторный отказ от применения онлайн ККТ при достижении суммы выручки 1 млн. руб. Приостановление деятельности на сок до 90 дней Запрет на осуществление профессиональной деятельности на протяжении 1 – 2 лет Использование неисправной кассы Штраф – 5000 – 10 000 руб. Штраф – 1500 – 3000 руб. Отказ от выдачи электронного платежного чека покупателю, ФЗ Штраф – 10 000 руб. Штраф – 2 000 руб.

Нужно ли прошивать книгу в твердом переплете

Чтобы защитить углы книжного блока, на них нужно наклеить капталы. Это кусочки ленты, у которой одна кромка толще другой. Можно наклеить чуть больше, чем нужно. Потом обрежем. Оставляем всё сохнуть. Делаем переплёт Для переплёта нам понадобятся две картонки. По размеру они должны быть на несколько миллиметров больше с каждой стороны, чем обрезанный книжный блок. Переплётный картон можно купить в художественных магазинах (там его, правда, раскупают быстро) либо можно разобрать архивную папку. Я так и поступил. Строго говоря, эти картонки остались у меня от одного из предыдущих переплётов. В этот раз я решил делать переплёт с тканью. В первый раз можно (да и нужно) взять кусок старых обоев. Будет красиво и всё замечательно приклеится. Если решили брать ткань, не забудьте её погладить. Между толстыми картонками лежит полоска тонкого картона. Это будет торец книги.

- С помощью дырокола следует сделать в документе два отверстия. Вы также можете сделать это при помощи шила или другого подобного инструмента.

- Далее все листы следует пронумеровать. Нумерацию данного документа следует сохранить на протяжении всего документа.

- Далее листы документа следует сшить нитью или шнуром.

- С задней стороны нити или шнур связываются узлом и заклеиваются отрезком листа.

- На лист скрепляющий концы нити ставиться печать организации.

Количество отверстий

Существует несколько способов размещения отверстий на документах

Неважно, каким именно способом сшиваются листы, нужно соблюдать правила:

- Начинать вдевать нитку необходимо с лицевой стороны документа.

- Конец рабочей нити не должен быть больше 6 см.

- Заканчивая шить, завязывайте концы нити в узелок.

- Перед тем как сброшюровать бумаги, подложите полоску картона на первый листок, чтобы сохранить нить от возможных повреждений.

- Делать отверстия необходимо на расстоянии примерно 3−5 см. В интернете можно найти информацию с фото о том, как правильно сшивать документы ниткой пошагово.

- К объектам сшивания относят документ, состоящий из двух и более листов.

- Сшиваются и заверяются только оригиналы.

- Как только будет завершён этап сшивания документов, на специальном листке, который скрепляет проклеенные концы нитки, обозначьте «Пронумеровано и прошнуровано», поставьте дату начала и конца, подпись и печать.

- Листок может быть подписан от руки или же распечатан по шаблону.

- Чтобы увеличить надёжность того, что документы не потеряются или не выпадут, делают большее количество отверстий.

Подшивка в два прокола

Чтобы прошить небольшое количество бумаг, подойдёт способ «в два прокола». Он является самым простым и элементарным. Для этого понадобится простая толстая игла или дырокол. Наметьте будущие отверстия. Они должны находиться по левую сторону листа, примерно в 1−2 см от края. Убедитесь, что ни один прокол не повредит текст документа.

На то, как прошить документы в 2 дырки, указывает схема. Через проделанные отверстия можно пропустить как обыкновенную шелковую нитку, так и специальную ленту для сшивания. Через отверстия несколько раз пропустите нить, концы завяжите узелком. На последней странице в конце необходимо скрепить прошитую документацию, завязав крепкий узел и проклеив концы нити или ленты.

Для стикера используйте бумагу размером 4х6 см. Приклейте ей концы нити, так, чтобы в соответствии с ГОСТом, кончики нити выглядывали из-под конца бумаги. На приклеенный кусок необходимо сделать подпись: «Прошито и пронумеровано», указать количество страниц. Там же должна находиться подпись должностного лица, штамп и дата.

Способ в три прокола

Наиболее распространенный способ. Процесс шитья в 3 дырки является более сложным. Можно сделать прокол посередине тыльной стороной иглы без помощи дырокола.

Проденьте иглу с лицевой стороны, сделайте второй прокол с лицевой стороны документа, чуть ниже. Далее, переместите нитку в третью дырку сверху. Запустите иглу в первое отверстие, с которой начинали. Повторите шаги. После того как работа будет завершена, сделайте узелок. Сшив, проведите регистрацию. Она необходима на случай проверки. Для этого заполните заверительный лист, а также напишите название компании.

На четыре дырки

Четвёртый способ, с помощью которого сшиваются документы, имеющие статус особой важности, это способ на четыре дырки. Чтобы сшить документацию на четыре прокола, придерживайтесь следующей инструкции

- С помощью дырокола проделать четыре дырки.

- С лицевой стороны продеть нитку с иголкой во вторую от конца.

- Далее, нитку проденьте в дырку, которая расположена ближе всего к краю, после чего снова выведите нитку через уголок.

- Со второй дырки (далее все делать с лицевой стороны) переместитесь в третью.

- Последний шаг. Проведите нитку в крайний прокол с тыльной стороны. С лицевой стороны вденьте нитку в третью дырку.

- Соедините концы нитки, сделайте узелок. Отрежьте лишнее концы нитки, после чего заклейте концы клеем.

- Сверху приклеить листок бумаги, на котором указаны необходимые пометки.

Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Особенности кассовой книги

как прошить кассовую книгу

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу

– порядок ведения остался прежним.

Кассовая книга в компаниях ведется исключительно в единственном экземпляре

. Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал. Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя.

Как сшить кассовую книгу за год ↑

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой—то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

| ОКПО | — |

| Ф.И.О. | Если данный документ составляется индивидуальным предпринимателем |

| Год или же период времени | В течение которого вносились необходимые данные в рассматриваемый документ |

| Если документ составлялся на обособленном структурно подразделении | Его наименование |

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

| Расчетный | 51 |

| Покупатели, заказчики | 62 |

| Зарплата | 70 |

| Подотчет | 71 |

«перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей:

| Упорядочивание отчетности | Упрощение её анализа при возникновении таковой необходимости |

| Уменьшение вероятности внесения | Различного рода правок в уже составленный документ |

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Как быть при работе в 1С

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов

Порядок ведения и оформления кассовой книги

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Оформление и образец заполнения кассовой книги в 2021 году

Что касается самой книги, то записи вносят в уже готовую форму. Операции, как приходные, так и расходные за одни сутки вносят на одной странице. После каждого рабочего дня подбивается итог, сводится остаток. Все это подтверждается отчетом кассира или лица, занимающегося выдачей и приемом наличных денежных средств. Как отмечалось ранее, после всего этого полученные деньги сдаются в бухгалтерию.

Правила ее ведения остаются неизменными. Ежедневно кассир заполняет новый лист и в конце дня его распечатывает. Распечатывается две странички: сам отчет и вкладной лист. Кассир ставит свою подпись на листе. Если имеется электронная подпись, разрешено пользоваться ею. Каждая страничка нумеруется, и в конце года формируется книга, на последней странице которой ставится общее количество листов, заверенное подписями и печатью. Для электронной книги допустимо оформление в каждый квартал, а не за год. Отчеты и прилагающиеся документы отправляют в бухгалтерский отдел.

Как прошить документ в конце года?

Стандартная книга имеет 50-100 листов. В крупных компаниях, где активно ведутся хозяйственные операции, страниц может не хватить. В такой ситуации заводят новый документ, продолжающий старый. В нем указывают временной промежуток, в течение которого он ведется. Бумажный вариант, который заполняется вручную, прошивают перед первым заполнением.

Копии бумаг для бухгалтерии представляют собой комплект РКО и ПКО, оформленных за день, листы книги, заполненные под копирку с оригинальной подписью должностных лиц. Главный бухгалтер сверяет записи с бланками ордеров, а количество переданной первичной документации указывает в кассовой книге. Данная запись является распиской о получении первичной документации кассира. Все операции по книге вносятся в виде проводок на соответствующие бухгалтерские счета.

Важно! Помимо ордеров, к копии подшивают всю первичную документацию. К ней относят расписки, доверенности, заявления на аванс, выписки из приказов и прочие документы, связанные с движением денег по кассе

Электронную версию ведут на компьютере иначе. Для этого используют специальное программное обеспечение. При формировании проводок по кассе бланк создается автоматически

Но важно выяснить другое. Как прошивается кассовая книга в конце года? Ее можно распечатывать в конце дня и оформлять в двух экземплярах таким же способом, как и бумажную версию

Хранят распечатанный вариант в кассе компании.

Листы оригинала прошивают в единую книгу в конце года, а копии передают ежедневно в бухгалтерию. При наличии электронного документооборота распечатка необязательна. Электронные страницы подписывают ЭЦП кассира и главного бухгалтера. Необходимо предусмотреть защиту от внесения изменений после подписания книги и несанкционированного доступа. Следует помнить, что при выявленных неточностях на бухгалтерских счетах кассовая книга является документом, показывающим общую картину по движению наличности и подтверждающим правомерность операций.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

Цитата (ninarussu ):Правильно сшивают кассовую книгу за год,см. Пошаговая инструкция:1.Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы.Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе2.Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.3.Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа4.Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.5.Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.6.Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.7.На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с Постановлением № 88).От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.8.Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги.Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска

Обратите внимание, что с 7 апреля 2015 г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п

7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Что собой представляет бланк кассовой книги (титульный лист)

ВНИМАНИЕ! С 30.11.2020 правила оформления кассовых операций упростили. Так например, обособленные подразделения организаций вправе не вести кассовую книгу, если они сдают наличность в головной филиал. . Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

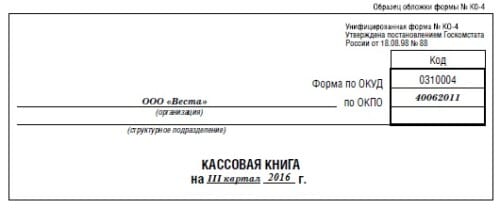

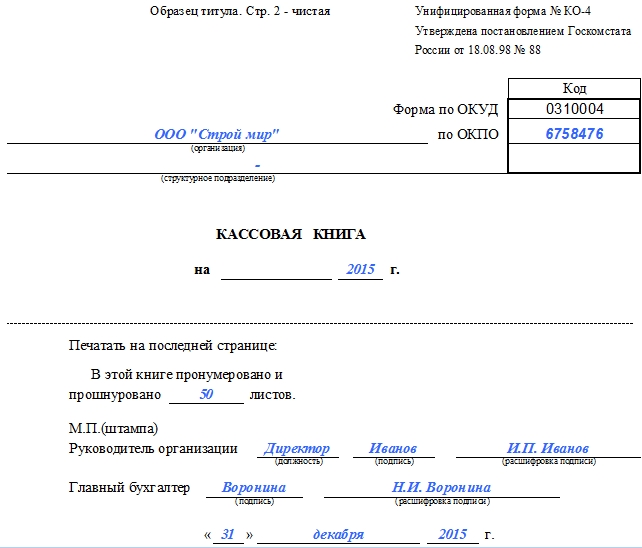

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.