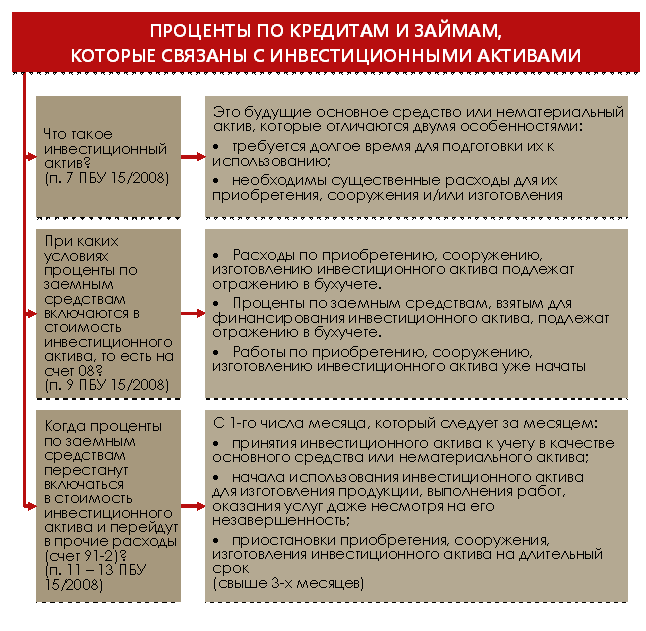

Правила заполнения справки отчета кассира операциониста форма км-6

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Ведение кассовой книги

- Есть ли штраф за не распечатанный Z-отчёт

- Инструкция по оформлению кассовой книги

- Как выглядит отчет для разных моделей

- Учет операций, которые проходят через ККТ

- Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

- О признании права собственности на земельный участок в СНТ

- Правила ведения кассовой книги в 2021 году

- Исправление допущенных ошибок при заполнении

- Пример Положения в части документов по кассе

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

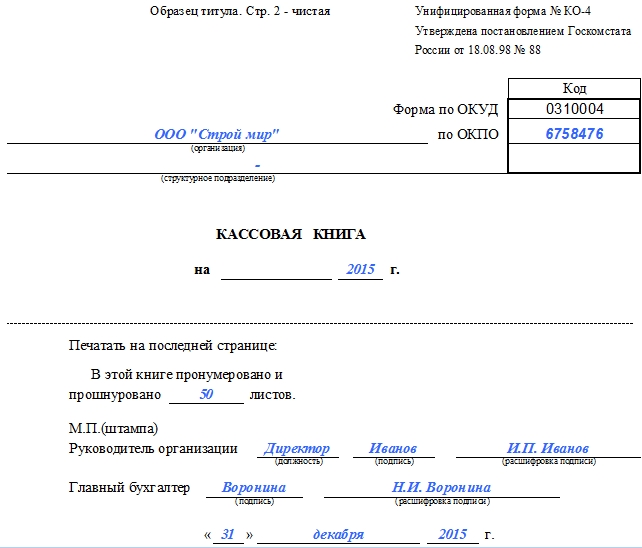

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

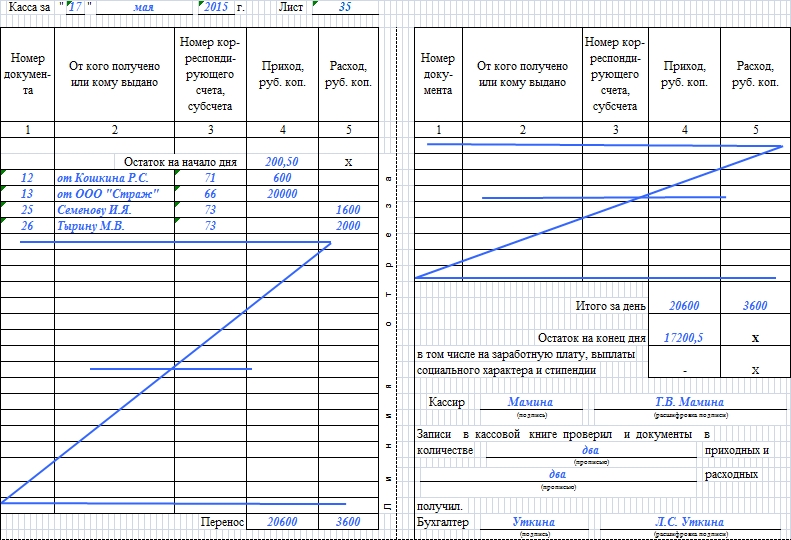

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Ведение кассовой книги

В регистре ведется учет полученных и израсходованных средств, включая:

- выдачу наличных;

- получение выручки;

- сдачу наличности в банк.

С введением онлайн-касс физические лица, занимающиеся предпринимательской деятельностью, получили возможность отказаться от оформления и заполнения книги. Для организаций документ остался по-прежнему обязательным.

В Постановлении №88 указано, что кассовая книга ведется по форме КО-4. Но субъектам хозяйственной деятельности дается право утвердить внутренними нормативными актами свою форму.

Существует несколько способов оформления кассовой книги – в виде бумажного бланка из типографии, электронная форма на персональном компьютере или электронный вариант с последующей распечаткой документа.

Регистр на бумажных носителях в обязательном порядке должен быть пронумерован и прошит. Документ ведется в течение всего рабочего дня. Заполняется кассиром на основании приходных и расходных ордеров, полученных в бухгалтерии. Прием и выдача наличных средств производится по ПКО и РКО.

В цифровом виде книга заполняется кассиром. Но также доступ может получить и другое ответственное лицо, назначенное руководством. Сотрудник использует электронную подпись, оформленную на должностное лицо. Это требование указано в Федеральном законе №63 от 6 апреля 2011 года.

Заполняется регистр один раз в день – в момент проведения денежных средств через кассу. К примеру, при выдаче заработной платы пятого и пятнадцатого июня в книге будут записаны соответствующие даты.

За нарушение требований к ведению первичного документа Фискальная служба может наложить штраф. Кодексом об административных правонарушениях регламентирован размер санкций. Организациям начисляется от сорока до пятидесяти тысяч рублей, индивидуальным предпринимателям и руководителям компаний – 4-5 тысяч рублей.

В кассовую книгу могут вноситься исправления, но только в том случае, если документ ведется в бумажном виде. Неверная запись должна быть зачеркнута и указано верное значение. Исправления не допускаются. В Указаниях №3210 установлено, что все изменения должны быть заверены главным бухгалтером или кассиром. Если кассовая книга оформлена в цифровом виде ― правки не допускаются.

Индивидуальные предприниматели, которые ведут кассовую книгу по собственному желанию, могут оформить один экземпляр регистра. Организации должны зарегистрировать количество документов, соответствующее числу представительств. Если в структуре компании нет филиалов, может вестись только одна книга. Это условие распространяется также на субъектов хозяйственной деятельности с разными налоговыми режимами.

Есть ли штраф за не распечатанный Z-отчёт

Если не распечатать Z-отчёт, наступает ответственность согласно статье 19.7 Кодекса административных правонарушений Российской Федерации в виде штрафа:

- С лица, ответственного за распечатку отчёта, взыскивается штраф в размере 100-300 руб.

- С бухгалтера, руководителя взыскивается 300-500 руб.

- С предприятия взыскивается 3000-5000 руб.

Однако такое нарушение может попасть также под статью 19.4 Кодекса о неповиновении законному распоряжению или требованию лица, осуществляющего государственный или муниципальный финансовый контроль, в результате чего оштрафованными могут быть:

- Граждане — на сумму 500-1000 руб.

- Должностные лица — на сумму 2000-4000 руб.

Ещё 1 статья Кодекса (15.6) гласит, что неоформление, ненадлежащее оформление или фальсификация данных отчёта о закрытии смены и других документов, являющихся основой для налогового контроля, приводит к наложению штрафа на:

- Граждан в сумме 100-300 руб.

- Должностных лиц в сумме 300-500 руб.

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Как выглядит отчет для разных моделей

Собственно, все остается на усмотрение производителя. Закон строго регламентирует конкретное содержание, без которого корректным чек не может быть признан. Но вот о форме подачи данной информации практически никаких рекомендаций не предусматривается. Соответственно, допустимы вариации.

Для онлайн-кассы «Меркурий»

Такая модель отличается несколькими факторами. Отчетливо расписан приход, расход и количество возвратов на каждый определенный период. Налоговая ставка выводится в отдельном поле. Заголовок формируется автоматически, на основе уже прошедших периодов гашения. Вычисляется остаток без дополнительных манипуляций в отдельной строке. Это разницы между появившимися средствами и текущими отчислениями. Стоит отметить, информация детальная и подается в удобной для пользователя форме.

Для онлайн-кассы «Орион»

В отличие от предыдущей модели эта более скупая на сведения и менее автоматизированная. Нельзя сказать, что нарушается регламент содержания. Расходы и приходы финансовых средств, номера, даты и узкая информация по налогам – все есть, но без ставки и иных дополнительных фишек. Зато фиксируются сведения, которые не были переданы в онлайн-варианте.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

ККМ7 изготавливается грузоподъемностью до 16,0 тонн и вылетом консоли до 12 метров в различных исполнениях. Монтаж консольного крана производится на заранее подготовленный фундамент с установленными анкерными болтами, либо монтируется на имеющееся бетонное покрытие специальной системой химических анкеров. Угол поворота консоли для данного крана 360°. По желанию заказчика кран может быть укомплектован различными опциями и системами безопасности. В качестве грузоподъемного механизма возможно использовать ручные или электрические тали Болгарского, Немецкого или Российского производства.

| Поворот стрелы: | частотный привод |

| Режим работы по ГОСТ: | 2К |

| Исполнение: | ОПИ, ПБИ, ВЗИ |

| Климатическое исполнение: | У3 |

| Температура окружающей среды: | -40°С/ 40°С |

| Силовая цепь: | 380 В, 50 Гц |

| Цепь управления: | 42 В |

| Угол поворота консоли, град.: | 360 |

О признании права собственности на земельный участок в СНТ

В силу ч.2 ст.28 ЗК РФ предоставление земельных участков, находящихся в государственной или муниципальной собственности, в собственность граждан и юридических лиц осуществляется за плату. Предоставление земельных участков в собственность граждан и юридических лиц может осуществляться бесплатно в случаях, предусмотренных настоящим Кодексом, федеральными законами и законами субъектов РФ.

Оценив в порядке ст. 67 ГПК РФ представленные доказательства, суд приходит к выводу, что земельный участок, занимаемый СНТ «Ромашка», был предоставлен для ведения огородничества СОТ «Ромашка» до вступления в силу Федерального закона «О садоводческих, огороднических и дачных некоммерческих объединениях граждан», границы земельного участка СНТ «Ромашка» согласованы в установленном порядке, истица является членом товарищества с 1993 г., ей предоставлен земельный участок для ведения садоводства, находящийся в границах СНТ «Ромашка».

Правила ведения кассовой книги в 2021 году

Заполнение электронного документа требует использования цифровой подписи, предназначенной для его заверки. Она выдается аккредитованным Удостоверяющим центром лично руководителю предприятия или его доверенному лицу. Бумажный бланк подписывается вручную. Если обязанность по ведению кассовой книги в 2021 году возложена на самого руководителя, образцы подписей не требуются.

Основные правила работы с кассовой книгой:

- 1. Кассовая книга начинается в начале года и завершается в конце. Исключения предусмотрены для новых предприятий, образованных в середине года. Тогда дата начала ведения книги совпадает с днем проведения первой операции. В случае приостановки деятельности в середине года, завершается и кассовая книга.

- 2. Документ оформляется на компьютере или вручную. При заполнении вручную нужно использовать шариковую ручку, но ни в коем случае не карандаш.

- 3. Данные вносятся в каждую строку, без пропусков.

- 4. Каждый лист составлен в двух экземплярах: один остается в самой книге, а второй отрезается и передается в бухгалтерию или руководителю предприятия.

- 5. Каждый лист пронумерован в хронологической последовательности и сшит с другими.

- 6. Ошибки и неточности недопустимы. При совершении помарки необходимо зачеркнуть данные, а рядом аккуратно написать правильное значение.

- 7. Книга заполняется каждый день. Новый день ― новый лист. Но в случае отсутствия операций с наличностью в течение смены заполнять ее не требуется.

- 8. Каждый день в конце смены кассовая книга сдается на проверку в бухгалтерию. Туда же передаются первичные документы, ставшие основанием для заполнения учетного документа. После сверки информации бухгалтер подписывает и возвращает кассовую книгу кассиру.

- 9. В пределах одного предприятия ведется одна кассовая книга. Использование двух и более документов не допустимо. Исключение ― наличие филиалов. Тогда в каждом свой документ, который впоследствии передается в головной офис.

Существует возможность составить несколько типов ордеров, что не зависит от вида конкретной операции. К примеру, приходные операции бывают следующих разновидностей:

- полный расчет за товар;

- частичная оплата за продукцию (оставшаяся часть суммы оформляется в виде кредита);

- предоплата (например, покупка подарочной карты).

Тем не менее, все операции являются приходом. По каждой группе оформляется отдельный ордер.

Исправление допущенных ошибок при заполнении

Отвечает за ведение кассовой документации, как правило, кассир-операционист, который составляет первичные документы (приход-расход) и передает остаток денег бухгалтеру (если существует эта должность) либо же ИП, то есть непосредственному руководителю. Довольно часто, по ошибке, операционист (кассир) может внести в бланк книги неправильные данные, но это можно исправить. Категорически нельзя исправлять любые допущенные помарки или ошибки в кассовой книге, вырезать листы, применять лезвие или штрих! Допускается аккуратное перечеркивание неверных сведений, после чего разрешается рядом указать правильные данные. Возле каждой помарки должно стоять 2 подписи: бухгалтера (или же самого ИП) и кассира. Если титульный лист книги содержит какие-либо неточности или ошибки, для их исправлений следует применять указанные выше стандарты. Сроки хранения образца excel кассового журнала должны определяться непосредственно самим предпринимателем, что отражается в соответствующем приказе.

Пример Положения в части документов по кассе

Порядок формирования и хранения документов: (нажмите для раскрытия)

- Документы, предусмотренные Указанием Банка России от 11 марта 2014 г. № 3210-У, оформляются на бумажном носителе с применением компьютера и подписываются собственноручно кассиром.

- Кассовые документы должны оформляться кассиром или лицом, в соответствии с отдельным приказом руководителя.

- Документы формируются в тот день, когда проведена кассовая операция и подшиты в хронологическом порядке.

- Документы по кассе подлежат хранению в бухгалтерии в течение 5 (пяти) лет с с 01 января того года, в котором они оформлены. За их сохранность несет ответственность главный бухгалтер.