Краткосрочные займы и кредиты в балансе: правила составления бухгалтерского отчета

Содержание:

- Этап 2. Учет расходов по займам и кредитам

- Заёмные средства

- Порядок формирования показателей по строкам раздела IV пассива баланса

- Признаки краткосрочных обязательств

- ЗАЕМНЫЕ СРЕДСТВА

- Инвентаризация отложенных налоговых обязательств

- Определение и классификация

- Финансовый анализ зависимости

- Отражение заемного капитала в балансе

- Комментарий

- Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

- Что еще надо знать об учете кредитов и займов руководителю предприятия

- Сравнение полученного показателя с его оптимальной величиной

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

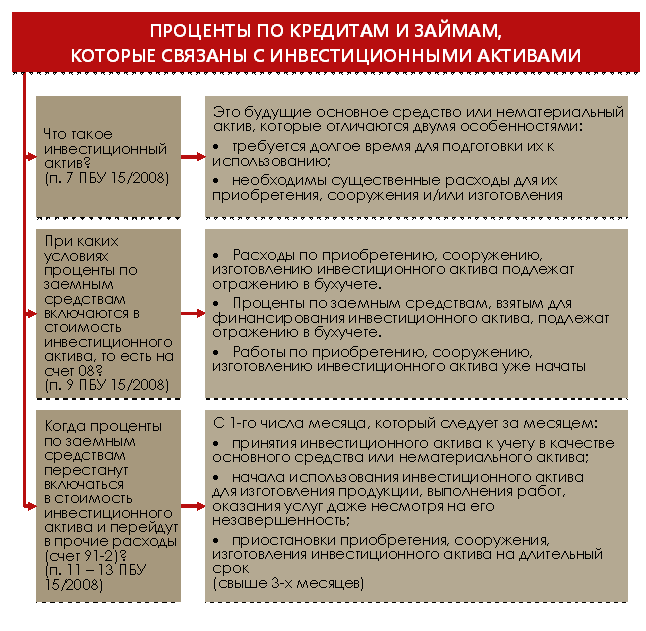

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

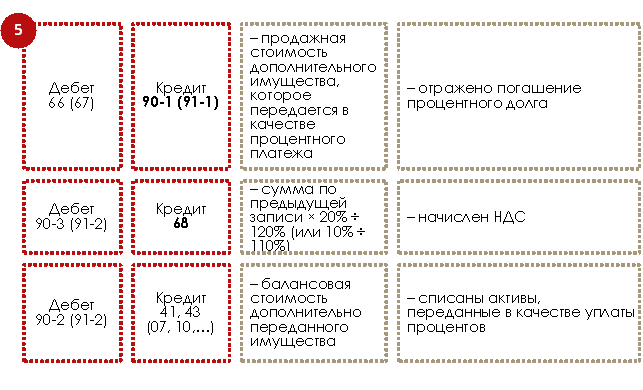

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Заёмные средства

Заёмные средства — это обязательства по полученным займам и кредитам. Для справки: займы и кредиты — это не одно и то же, хотя с точки зрения учета большой разницы нет. Кредит может выдавать только финансовая организация с соответствующей лицензией на строго определенный срок. Кредит выдаётся и возвращается только деньгами. За пользование кредитными средствами всегда берется плата. Заем может выдать кто угодно на определенный или неопределенный срок. Взаймы могут даваться любые активы — хоть продукты питания. Заем бывает беспроцентным, то есть бесплатным для заемщика.

В международной финансовой отчетности заёмные средства представлены несколькими статьями:

- Bank Indebtedness — задолженность перед банками;

- Interest Payable — проценты к уплате;

- Bonds Payable — облигации выпущенные;

- Notes Payable — векселя к уплате.

Возможно и другое разделение

Предпринимателю важно разграничить составляющие заёмных средств по экономической сущности, а не по юридической форме

- Обязательство по полученному займу или кредиту.

- Проценты, начисленные за пользование займом или кредитом.

- Дополнительные расходы по займам.

Первая составляющая — так называемое тело займа или кредита. Это сумма, которая взята в долг. Для заёмщика это не доход и не расход, а просто денежные средства, которые одолжены на время. Возникшая сумма денег уравновешена точно таким же обязательством перед кредитором.

Вторая — плата за пользование чужими деньгами. Это обязательство, которое влечёт расход. Когда компания берет в долг, нужно понимать за счет чего это обязательство будет погашаться. Для этого нужно планировать свои продажи и считать рентабельность собственного капитала.

Третья — плата за получение возможности пользоваться чужими деньгами. Например, это стоимость консультационных услуг по подбору займа или кредита. И это тоже расход.

В бухучёте тело кредита отражается сразу при получении, а расходы обычно — равномерно в течение действия договора. Так гласит ПБУ 15/2008 « Учет расходов по займам и кредитам » . То есть обязательство по займам и кредитам с течением времени растет. Глядя в баланс, нужно понимать, что даже если кредит погашается вовремя, вы видите не всю сумму, которую предстоит заплатить.

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых. В момент получения кредита обязательство составляет 100 000 руб. Через год — 112 000 руб. К концу срока действия договора — 124 000 руб. Итого за два года расходы составят 24 000 руб.

Есть исключение. Если заём или кредит берётся на приобретение основных средств или нематериальных активов, то проценты, начисленные до начала их использования, включаются в стоимость таких активов. То есть они сначала увеличивают стоимость активов, и в моменте расхода нет

Но важно понимать, что эти суммы все равно станут расходами, когда будет начисляться амортизация

ООО «Рога и копыта» взяло кредит 100 000 руб. на 2 года под 12% годовых для строительства сарая. В момент получения кредита обязательство составляет 100 000 руб. Через год сарай был построен. Его стоимость составила 112 000 руб. (тело кредита проценты, начисленные за год). К концу срока действия договора начислено еще 12 000 руб., которые сразу отнесены на расходы. Сарай планируется использовать 6 лет. Поэтому каждый год 1/6 его стоимости будет списываться на расходы. В этой сумме будет сидеть 2000 руб. процентов.

И последнее. В бухгалтерской отчетности заёмные средства подразделяются на долгосрочные и краткосрочные. До срока возврата первых осталось больше года, вторых — меньше. Когда до срока возврата долгосрочных заемных средств остается меньше года, они становятся краткосрочными.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

ЗАЕМНЫЕ СРЕДСТВА

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. . Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с. . 1999 .

Экономический словарь . 2000 .

Смотреть что такое «ЗАЕМНЫЕ СРЕДСТВА» в других словарях:

Заемные средства — – см. Заем, Заемные инвестиционные средства, Заемные средства бюджета, Заемный капитал … Экономико-математический словарь

заемные средства — Денежные средства, которые выдаются заимодавцем в виде ссуды предприятию. Они выдаются на определенный срок на платной основе. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN external resourcesloans … Справочник технического переводчика

Заемные средства — (англ. loan of money) денежные средства, которые выдаются заимодавцем (кредитором) на основании кредитного договора или договора займа заемщику (должнику) на определенный срок и, как правило, за плату. З.с. могут иметь целевой характер, если,… … Энциклопедия права

ЗАЕМНЫЕ СРЕДСТВА — (см. ЗАЕМНЫЕ ОБОРОТНЫЕ СРЕДСТВА) … Энциклопедический словарь экономики и права

Заемные средства — (англ. loan of money) денежные средства, которые выдаются заимодавцем (кредитором) на основании кредитного договора или договора займа заемщику (должнику) на определенный срок и, как правило, за плату. З.с. могут иметь целевой характер, если,… … Большой юридический словарь

заемные средства — денежные средства, полученные в виде ссуды на определенный срок … Словарь экономических терминов

ЗАЕМНЫЕ СРЕДСТВА — – часть оборотных средств, источником образования которых является краткосрочный кредит … Краткий словарь экономиста

Заемные средства бюджета — (Budget debt) – часть денежных средств бюджетов всех уровней, привлекаемая на возвратной и платной основе для финансирования бюджетного дефицита. В отличие от доходов бюджета (например, налоговых) заемные средства поступают однократно и участвуют … Экономико-математический словарь

заемные средства бюджета — Часть денежных средств бюджетов всех уровней, привлекаемая на возвратной и платной основе для финансирования бюджетного дефицита. В отличие от доходов бюджета (например, налоговых) заемные средства поступают однократно и участвуют в формировании… … Справочник технического переводчика

Заемные средства в качестве временных источников финансирования инвестиционно-строительной деятельности — инвесторы и заказчики при осуществлении инвестиционно строительной деятельности вправе привлекать и использовать заемные средства в качестве временных источников финансирования. Суммы уплаченных банку процентов за кредит учитываются в… … Энциклопедический словарь-справочник руководителя предприятия

Источник

Инвентаризация отложенных налоговых обязательств

На каждом предприятии присутствующие ОНА и ОНО подлежат инвентаризации в обязательном порядке. Это прописано в нормах Федерального закона №402 от 06.12.2011. Определение наличия этих сумм осуществляется вследствие сравнения имеющихся данных по двум направлениям учета.

Если будут обнаружены несоответствия, потребуется выявление причин и получение информации о периоде их появления. Ошибочные данные по счету 77 могут иметь место по причине превышения затрат по налогам и погрешностей в прошлых периодах отчетности.

Если в процессе проверки было обнаружено то или иное расхождение, вследствие которого появилось обязательство, необходимо отразить данный факт в учете. Если причина была аннулирована, происходит регистрация расхождения в бухгалтерском учете. В качестве отчетного периода принимается время инвентаризации. Списание ОНО производится посредством двух способов.

- Списание ошибки. Проводка – Дт 77 Кт 68. Сумма может быть удалена при обнаружении кредиторской задолженности, которая не была оприходована по счету 68.

- Списание прибыли прошлых лет. Способ целесообразно использовать, если причины появления обязательств не были обнаружены. Проводка – Дт 77 Кт 99.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное

Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству. С одной стороны, заемный капитал – это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль. С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию – рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

К ФЗ = Собственный капитал / заемный капитал.

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Источник

Отражение заемного капитала в балансе

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

- строка 1410 предназначена для долгосрочных кредитов и займов;

- строка 1510 – для краткосрочных обязательств по кредитам и займам.

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно.

Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2017 года компания сдает баланс в ИФНС.

Для начала надо подсчитать размер ежемесячных процентов:

- 5 000 000 * 12,1% = 605 000 рублей на 5 лет;

- 605 000 / 5 лет = 121 000 рублей годовых;

- 121 000 / 12 месяцев = 10 083, 33 ежемесячных начислений.

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

10 083 рубля * 9 месяцев = 90 749,97 рублей начислено процентов за 2017 год.

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

|

Наименование операции в РСБУ |

Обороты по дебету 67 счета |

Обороты по кредиту 67 счета |

Остаток по дебету 67 счета |

Остаток по кредиту 67 счета |

|---|---|---|---|---|

|

Получен займ |

5 000 000,00 |

5 000 000,00 |

||

|

Начислено процентов |

90 749,97 |

5 090 749,97 |

||

|

Перечислено процентов заимодавцу |

80 666,64 |

5 010 083,33 |

||

|

Возвращен долг заимодавцу |

500 000,00 |

4 510 083,33 |

|

Раздел баланса |

Наименование статьи баланса |

Номер строки баланса |

Сумма в строках |

|---|---|---|---|

|

Долгосрочные обязательства |

Заемные средства |

1410 |

4 500 |

|

Краткосрочные обязательства |

Заемные средства |

1510 |

10 |

В балансе суммы отражаются в тысячах рублей, согласно Приказа №66 н.

Комментарий

Отложенные налоговые обязательства (ОНО) представляет собой сумму

налога на прибыль, которая будет увеличена в будущие налоговые

периоды, по совершенным операциям. Отложенные налоговые

обязательства отражаются в бухгалтерском балансе в качестве

долгосрочных обязательств.

Отложенные налоговые обязательства показываются в строке «Отложенные налоговые обязательства» (1420) пассива Бухгалтерского баланса, а также в строке «Изменение отложенных налоговых обязательств» (2430) Отчета о финансовых результатах.

Бухгалтерский учет ОНО ведется на счете

77 «Отложенные налоговые обязательства».

Сумма отложенных налоговых обязательств определяется как произведение налогооблагаемых временных разниц (см. Временная разница), возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

ОНО = ВР * СТ

где,

ОНО — Отложенные налоговые обязательства

ВР — Временная разница, а именно — налогооблагаемая временная разница

СТ — ставка налога на прибыль

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Пример

Организация «Б» 25 декабря 2002 года приняла к

бухгалтерскому учету объект основных средств на сумму 120 000 руб.

со сроком полезного использования 5 лет. Ставка налога на прибыль

составила 24 процента.

Для целей бухгалтерского учета организация

осуществляет начисление амортизации линейным способом, а для целей

определения налоговой базы по налогу на прибыль — нелинейным

методом.

При составлении бухгалтерской отчетности и

налоговой декларации за 2003 год организация «Б» получила следующие

данные:

|

Для целей |

Для целей |

|

|

1 |

2 |

3 |

|

Принят к бухгалтерскому учету |

120 000 |

120 000 |

|

Сумма начисленной амортизации |

24 000 |

40 130 |

|

Балансовая стоимость основного |

96 000 |

79 870 |

2003 год

Налогооблагаемая временная разница при

определении налоговой базы по налогу на прибыль за 2003 год

составила:

16 130 руб. (40 130 руб. — 24 000 руб.).

Отложенное налоговое обязательство при

определении налоговой базы по налогу на прибыль за 2003 год

составило:

16 130 руб. x 24% / 100 = 3 871 руб.

В бухгалтерском учете сумма отложенного налогового обязательства отражается проводкой:

Д 68 К 77 — 3 871 руб.

2004 год

Предположим, что в 2004 году сумма начисленной амортизации составила:

В бухгалтерском учете 24 000 рублей, в налоговом учете 20 тыс. рублей.

В 2004 году сумма амортизации в бухгалтерском учете превышает сумму амортизации в налоговом учете. Это означает, что происходит погашение ранее начисленного отложенного налогового обязательства.

Сумма погашенного отложенного налогового обязательства составит (24 000 — 20 000) * 24% = 960 рублей.

В бухгалтерском учете погашение ранее начисленного отложенного налогового обязательства отражается проводкой:

Д 77 К 68 — 960 рублей

Историческая справка

Термин введен Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02,

утв. Приказом Минфина РФ от 19.11.2002 N 114н.

26.01.2020

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства.

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.