Журнал регистрации приходных и расходных кассовых документов в 2019 году

Содержание:

- Нумерация страниц кассовой книги

- Образец справки. Пример заполнения

- Как заполнить РКО

- Правила по составлению журнала регистрации приходных и расходных кассовых документов

- Журнал регистрации приходных и расходных кассовых документов

- Инструкция по заполнению кассовой книги

- Роль журнала

- Кто занимается заполнением журнала регистрации

- Правила заполнения документа

Нумерация страниц кассовой книги

Учитывают ли титульный лист кассовой книги при подсчете страниц кассовой книги, количество которых нужно указать в поле «пронумеровано та прошнуровано»?

В первую очередь отметим, что в п. 39 Положения № 148

* сказано, что

* Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148

листы кассовой книги нумеруются и прошнуровываются, опечатываются оттиском печати, при наличии ее в учреждении/на предприятии. Количество листов в кассовой книге удостоверяется подписью руководителя и главного бухгалтера учреждения/предприятия».

В то же время типовая форма кассовой книги (форма № КО-4) предполагает указание в поле «У цій книзі пронумеровано та прошнуровано…»

количествастраниц, а не листов кассовой книги. И сама форма кассовой книги предполагает нумерацию именно страниц (а не листов). Нечетная и четная страницы кассовой книги — это будет один лист, но две ее страницы (два отдельных порядковых номера).

Очевидно, что в данном случае следует руководствоваться типовой формой кассовой книги и, как указано в форме № КО-4, в поле «У цій книзі пронумеровано та прошнуровано ____ сторінок, опечатано відбитком печатки»

указывать именно количество страниц кассовой книги.

В п. 5

пояснений к форме № КО-4 указано, чтостраницы кассовой книги нумеруются автоматически в порядке возрастания с начала года. Включать ли титульный лист в общую нумерацию страниц? Прямо об этом ни в Положении № 148

, ни в самой форме № КО-4 не сказано. Однако если исходить из формы № КО-4, а именно оговорок «Зразок 3, 5, 7, 9 та інших непарних сторінок» и«Зразок 4, 6, 8, 10 та інших парних сторінок» , то первая страница с записями в кассовой книге, судя по всему, будет страницей 3 (иначе почему тогда не приведен образец заполнения страницы 1). А значит, титульный лист включается в нумерацию страниц при подсчете их количества.

Но если титульный лист и не учитывали при подсчете страниц — вряд ли это можно считать ошибкой. Тем более, что, как мы отметили выше, между Положением № 148

и формой № КО-4 есть противоречие в том, считать количество страниц или листов кассовой книги.

Более того, сейчас ответственность (в том числе и административная) за нарушение порядка ведения кассовой книги действующим законодательством не предусмотрена.

О нарушениях можно говорить (особенно это актуально для кассовых книг, которые ведутся в электронной форме), если, например:

— страницы кассовой книги не содержат нумерации в порядке возрастания по отношению к страницам кассовой книги за предыдущие даты (например, сначала идет стр. 36, а потом стр. 28);

— отдельные страницы кассовой книги дублируются и т. п.

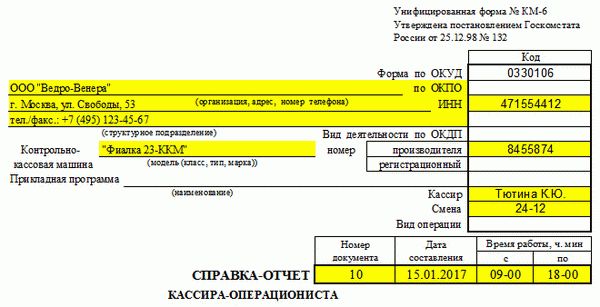

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Это интересно: Новая форма декларации по НДФЛ 2021. Состав и образец заполнения

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет50.1 – «касса» ).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:«Выдача материальной помощи» или«Сдача денег в банк» и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации

(должность, подпись и расшифровка подписи) иглавного бухгалтера (подпись и расшифровка подписи).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму.

При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Журнал регистрации приходных и расходных кассовых документов

Главная / Кассовая дисциплина

Журнал регистрации кассовых документов – это учетный журнал, в котором регистрируются первичные документы, подлежащие дальнейшей передаче кассиру для исполнения. К ним относятся:

- приходные и расходные ордеры (ПКО и РКО);

- платежные и расчетно-платежные ведомости;

- счета на оплату;

- заявления на выдачу наличных и пр.

При этом РКО, оформленные к зарплатной ведомости, регистрируются в журнале после фактического совершения выплат, тогда как остальные документы фиксируются в регистре до поступления или выдачи денег.

Нюансы оформления журнала

Типовая форма журнала регистрации № КО-3 утверждена Постановлением Государственного комитета по статистике РФ от 18.08.1998 №88.

1) С 01.01.2013 года унифицированные бланки утратили статус документов, обязательных к применению. Законодательного требования использовать в учете журнал регистрации по форме №КО-3 не установлено, как и административной ответственности за отсутствие такого регистра. Однако организациям (ИП) с большим документооборотом целесообразно регистрировать документы, связанные с движением наличности, во избежание неправомерного изъятия денег из кассы по поддельным бумагам.

Наличие журнала позволяет провести сверку зарегистрированных документов с бумагами, согласно которым кассир выдавал и получал наличные деньги в течение рабочего дня, и сопоставить фактический остаток наличности с суммами по документам, зафиксированным в регистре.

Субъект может разработать образец регистра первичных кассовых документов самостоятельно, исходя из особенностей хозяйственной деятельности, или использовать типовой бланк.

2) Функция по заполнению журнала обычно возлагается на материально-ответственного работника (бухгалтера, кассира и пр.). Контролирует правильность заполнения документа главный бухгалтер.

3) Промежуток времени, на который заводится регистр, определяется компанией самостоятельно и зависит от объема первичной документации.

4) Журнал можно вести как в бумажном виде, так и электронном. Бумажный бланк следует пронумеровать, прошить и заверить личной подписью руководителя (другого уполномоченного лица). Проставлять печать не обязательно. Большинство бухгалтерских программ формируют журнал регистрации автоматически без дополнительных затрат времени со стороны ответственного работника.

5) Ошибки при заполнении бланка допускать нежелательно. Если ошибка допущена, то неверную информацию нужно зачеркнуть (при этом ошибочная запись должна легко читаться), сверху внести верные данные, поставить подпись ответственного работника и дату внесения исправления.

Образец заполнения формы КО-3

Титульный лист

- В строке «Организация» указывается сокращенное наименование организации или ИП (журнал является внутренним сводным регистром и писать полное наименование в соответствии с учредительными документами – нет необходимости).

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений.

- В строке «Код по ОКПО» указывается код ОКПО из уведомления Росстата.

- В центре титульного листа указывается период, на который заведен регистр.

- Ниже заполняются должность и Ф.И.О. лица, ответственного за ведение документа.

Вкладной лист

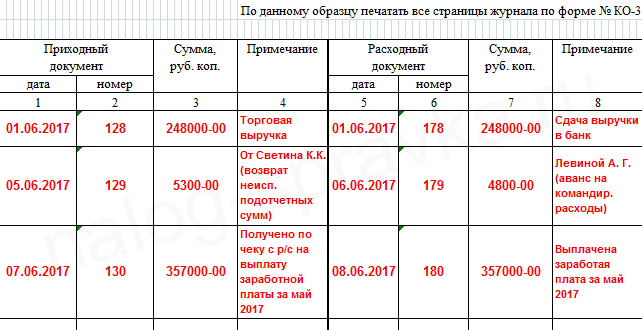

Вкладные листы представлены в виде таблицы, разделенной на две части:

- в левой части (столбцы 1-4) регистрируются приходные документы;

- в правой части (столбцы 5-8) – расходные.

Заполнение таблицы производится следующим образом:

| № столбца,приход | № столбца,расход | |

| 1 | 5 | Дата составления первичного документа |

| 2 | 6 | Его порядковый номер |

| 3 | 7 | Сумма документа в рублях и копейках |

| 4 | 8 | Примечания: – сведения о получателе (плательщике);

– целевое назначение денег. |

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

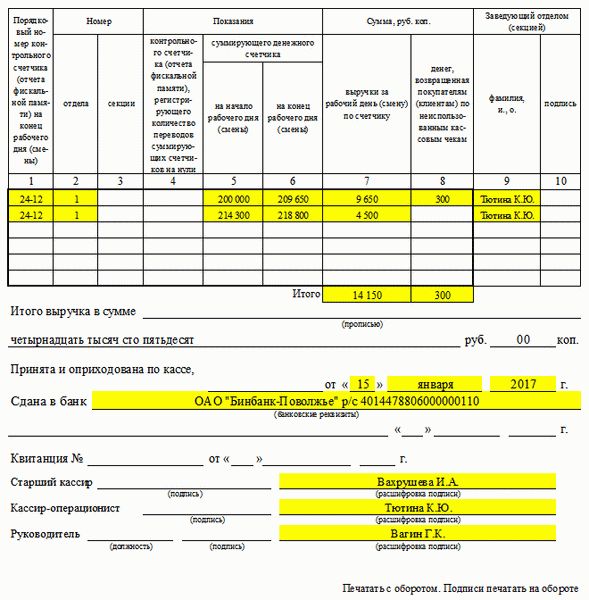

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.