Калькулятор по страховым взносам в 2021 году

Содержание:

- Особенности расчета среднего дневного заработка при увольнении

- Как и кто считает НДФЛ

- Как рассчитать зарплату с районным коэффициентом

- Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- Районный коэффициент

- Расчет и выплата тринадцатой заработной платы в 2021 году

- Налоговые вычеты, предоставляемые государством

- Расчет среднего заработка

- Нормативное регулирование

- Расчет зарплаты по окладу с северными надбавками

- Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

- Расчет страховых взносов ИП за себя

- Районный коэффициент к заработной плате в 2021 году — размер при расчёте зарплаты и выплат

- Как посчитать подоходный налог с зарплаты?

- Что включено в понятие площадь жилого дома или квартиры?

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Как и кто считает НДФЛ

В большинстве случаев считать сумму НДФЛ, которую необходимо удержать с выплат в пользу налогоплательщика и перечислить в местный бюджет, приходится организациям-работодателям. Ведь именно они выступают в роли налоговых агентов по НДФЛ в отношении всех лиц, которым осуществляют выплаты. Но и сами налогоплательщики также иногда должны уметь рассчитать, сколько они должны государству, если получили доход самостоятельно: продали квартиру или автомобиль, получили деньги за услуги от других физлиц. Кто-то планирует получать налоговый вычет за прошедший год. Тогда гражданам-плательщикам придется заполнить и сдать декларацию 3-НДФЛ с корректно указанными суммами полученного дохода и исчисленного налога. Организации, в свою очередь, должны сдавать справки 2-НДФЛ на работников. В этом им может помочь калькулятор НДФЛ онлайн; с вычетами на детей, правда, эта программа не справится, их придется считать самостоятельно.

Как рассчитать зарплату с районным коэффициентом

Районный коэффициент применяется при расчете зарплаты сотрудникам, место постоянной работы которых находится в местностях с особыми климатическими условиями – в районах Крайнего Севера, приравненных к ним территориях, а также в районах со слабо развитой транспортной инфраструктурой. В статье выясним, какие законодательные акты регулируют показатели районных коэффициентов для того или иного региона, а также разберем, как рассчитать зарплату с районным коэффициентом, как определить размер вознаграждения, который подлежит корректировке районным коэффициентом.

Согласно действующему трудовому законодательству, районный коэффициент увеличивает размер месячного вознаграждения сотрудника, утвержденный трудовым договором и локальными нормативными актами компании. Таким образом, районный коэффициент применяется в отношении:

Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- 1-я: 10 % по истечении 6 мес. Следующие полугодовые периоды работы по 10% до 100%-го рубежа.

- 2-я: 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%.

- 3-я: 10 % после первого года, 10 % за каждый следующий год до 50%.

- 4-я: 10 % после первого года, 10 % за каждые следующие 2 года до уровня 30%.

Это интересно: Будет Ли Перерасчет Пенсии Работающим Пенсионерам В 2021 В Августе

По существу оба вида поддержки – прибавка к должностному окладу, обязательная к выплате в частных фирмах и государственных конторах. Существуют нюансы: предельный уровень, правила исчисления, привязка к стажу, возрасту работника.

Районный коэффициент

В его заработную плату также включена стимулирующая выплата за интенсивность и достижение высоких показателей в размере 6000,00 руб. Также в этом месяце у него была сезонная подработка, за которую он получил 15 000,00 руб.

К этой категории относятся все материальные поощрения, которые выступают в роли некой компенсации для сотрудников, трудящихся в опасных или вредных для здоровья условиях труда, выполняющих работу, требующую наличия высокой квалификации, а также исполняющих обязанности особой сложности. Подобные вознаграждения предоставляются дополнительно к основной заработной плате.

Расчет и выплата тринадцатой заработной платы в 2021 году

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации: Что это значит? Тринадцатая зарплата является таким начислением, которое сотрудник получает в конце года в качестве поощрения. Тринадцатая зарплата выдается с целью повышения эффективности труда. Понятие тринадцатой зарплаты приходит из советского времени, когда сотрудники получали денежные средства, равные среднему заработку.

В начале 2021 года они получат определенные выплаты, которые составляют:

- по шестьдесят тысяч рублей каждому из руководителей;

- по двадцать пять тысяч каждому торговому агенту;

- по тридцать две тысячи каждому специалисту бухгалтерии.

Приказ о премировании обычно составляется в единственном экземпляре. Он оформляется бухгалтером, либо кадровиком.

В документе необходимо прописать должности, имена, фамилии и отчества тех трудящихся, кому положена тринадцатая зарплата. Также необходимо указать структурное подразделение, в котором они трудятся и сумму выплаты работнику.

Образец приказа о премировании найдете здесь.

Суммы вознаграждений различаются по конкретным критериям.

Это может быть выполнение плана, трудовой стаж, и т.д.

Рассмотрим как начисляется 13 зарплата в России далее в статье.

Тринадцатая зарплата является таким начислением, которое сотрудник получает в конце года в качестве поощрения.

Тринадцатая зарплата выдается с целью повышения эффективности труда. Понятие тринадцатой зарплаты приходит из советского времени, когда сотрудники получали денежные средства, равные среднему заработку.

В настоящее время они более похожи на премирование за добросовестный труд. По этой причине тринадцатую зарплату еще называют премией по итогам труда за год или новогодней.

В законодательстве не прописано сведений о таких начислениях, как тринадцатая зарплата.

Они выплачиваются под новогодние праздники и являются нерегламентированной формой поощрений и премирования. Как начисляется 13 зарплата в России Понятие «тринадцатая зарплата» употребляет, в основном, только персонал в обиходе. Трудовое законодательство не регламентирует такую выплату, поэтому бухгалтерия не имеет права оформлять ее в качестве очередной зарплаты сотрудника по итогам месяца, которого не существует.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Расчеты с персоналом по оплате труда

136 ак.часов. Повышение квалификации в Контур.Школе. Удостоверение

Подробнее о курсе

Нормативное регулирование

Надбавки регулируются трудовым кодексом, согласно которому получить дополнительные деньги могут:

- Сотрудники, идущие в отпуск. Вне зависимости, ежегодный трудовой отпуск берет работник, академический учебный – дни должны оплачиваться

- Если сотрудник не пользуется правом отдохнуть, производится выплата за неиспользованный отпуск

- Сотрудники, отправляющиеся в командировку по делам фирмы, помимо дополнительных суточных выплат, получают средства на оплату съемной квартиры (при наличии подтверждающих платежных документов)

- Если в трудовой деятельности работника произошел перерыв (не по вине работника)

- При наличии грудного ребенка мамочка имеет право на дополнительный рабочий перерыв в течение дня из расчета 60 минут на одного малыша, 120 минут на двоих и более детей

- Поощрение работнику в виде премирования за активную общественную жизнь

- В период вынужденного временного прекращения трудовой деятельности, необходимого для получения новых профессиональных знаний или повышения квалификации

- Выплаты по больничному листу производятся в зависимости от стажа работы и размера основного оклада

- Поощрения трудящегося за успехи на производстве

- Ежемесячная надбавка к окладу при наличии длительного стажа работ на предприятии, наличии сертификата или иного документа, удостоверяющего высокую квалификацию работника

- По отдельному тарифу считается время, проведенное в разъездах по поручению руководства

- Несовершеннолетним положена надбавка за сокращенный рабочий день

Отдельно рассчитываются дополнительные выплаты за:

- Выполнение обязанностей другого сотрудника (находящегося в отпуске, на больничном и т.д.)

- Работу в условиях, могущих принести вред здоровью. Сюда входит осуществление рабочей деятельности в суровых климатических условиях, при вредных или опасных условиях труда.

- Продолжение трудовой деятельности после официально законченного рабочего дня

- Осуществление трудовой деятельности в государственные праздники и выходные дни

- Работа в ночное время.

Расчет зарплаты по окладу с северными надбавками

Начисление зарплаты осуществляется сверх МРОТ (минимального размера оплаты труда) РФ. Надбавка зависит от возраста работника, продолжительности его работы в сложных климатических условиях, сфере деятельности организации. Максимальная величина устанавливается для каждого района отдельно.

Граждане РФ, проживающие на Крайнем Севере, а также приравненных к нему районах, имеют статус «работающих в тяжелых климатических условиях». Поэтому расчет зарплаты по окладу производится с учетом северных надбавок. Они значительно повышают доход работника, ведь стоимость продуктов питания и других услуг этих регионов гораздо выше.

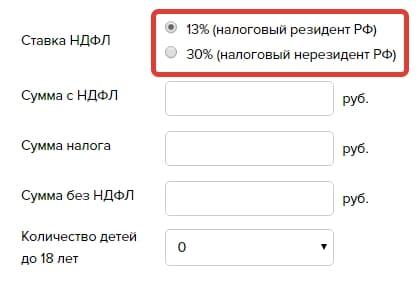

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

|

Шаг 1 |

В поле 1 определиться с вариантом расчета | Вариантов два:

|

|

Шаг 2 |

В поле 2 указать сумму дохода | В данное поле онлайн калькулятора вписывается размер заработной платы (начисленной или выданной), в отношении которой требуется рассчитать НДФЛ. |

|

Шаг 3 |

В поле 3 указать данные для расчета вычета на детей | В поля онлайн калькулятора вносится возраст всех детей в семье, в том числе совершеннолетних. Общее количество детей необходимо указать, для правильного расчета очередности рождения, от которой зависит размер стандартного детского вычета.

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте. Если зарплата с начала года достигла 350 000 руб., то вычет на детей уже не положен до конца текущего года, поля калькулятора о возрасте заполнять не нужно. |

|

Шаг 4 |

В поле 4 указать прочие стандартные вычеты, положенные за особый статус | НК РФ предусмотрено два виды:

Если данные виды льготы не положены, поле заполнять не нужно. |

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

От начисленной зарплаты

Исходные данные:

Бухгалтер рассчитал заработную плату за март 2021 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

Заполняем поля онлайн калькулятора в следующем порядке:

- Выбираем первый вариант расчета.

- Сумма дохода — 38 700.

- Указываем возраст детей — первого 15, второго 8, третьего 2.

Результаты онлайн расчета:

- общий размер вычета = 5 800 (1400 + 1400 + 3000).

- размер удержания = 4 277.

- ЗП на руки = 34 423.

Форма калькулятора в заполненном виде:

От суммы на руки

Исходные данные:

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как рассчитать НДФЛ, который удержан из дохода:

В форму онлайн калькулятора внесем следующие данные:

- Выбираем второй вариант расчета.

- Вносим сумму 45 200.

- Указываем возраст первого ребенка — 10.

Результаты онлайн вычислений:

- вычет = 1400;

- размер удержания = 5 038,94.

- ЗП начисленная = 50 238,94.

Форма калькулятора в заполненном виде:

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Районный коэффициент к заработной плате в 2021 году — размер при расчёте зарплаты и выплат

В соответствии с главной 50 Трудового Кодекса Российской Федерации (Особенности регулирования труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях) районный коэффициент должен начисляться на следующие выплаты:

- Процентные надбавки

- К заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях

- К заработной плате за работу в южных районах Восточной Сибири и Дальнего Востока

- Средний заработок

- Отпускные выплаты

- За время командировки

- За время простоя по вине работодателя

- За время исполнения работником государственных или общественных обязанностей

- За время обучения работника, направленного на профессиональную подготовку

- Сохраняемый за дни сдачи крови

- Выходное пособие при увольнении и т.д.

- Материальная помощь

- Выплаты к отпуску

- В связи с рождением ребенка

- В связи с вступлением работника в брак

- В связи со стихийным бедствием

- При увольнении в связи с выходом на пенсию и т.д.

- Компенсация затрат, связанных с исполнением трудовых обязанностей

- Надбавка за вахтовый метод работы в районе Крайнего Севера (выплачивается взамен суточных)

- Расходов, связанных с переездом на работу в другую местность

- За использование личного имущества работника в интересах работодателя и т.д.

- Премия, не предусмотренная системой оплаты труда компании

- К профессиональному празднику

- Выплаты к юбилейной дате

- Связанная с присвоением почетного звания и т.д.

Как посчитать подоходный налог с зарплаты?

Существует несколько разновидностей налогооблагаемой базы, которые напрямую влияют на ставку исчисления НДФЛ:

- Зарплата наемных работников-граждан Российской Федерации;

- Доход учредителей, акционеров предприятий, фирм;

- Заработок лиц, находящихся в пределах страны менее полугода, так называемых нерезидентов;

- Прибыль от вкладов в банках, выигрышей в лотереи или получения иных денежных призов.

Можно ли самостоятельно произвести подсчет суммы взноса НДФЛ и составить декларацию о доходах? Для этого необходимо предельно точно высчитать все доходы за весь налоговый период.

Если общий доход, полученный за календарный год менее, чем 280000 рублей, таким налогоплательщикам законом предусмотрены налоговые преимущества — вычеты на несовершеннолетних детей, возврат средств за покупку имущества и некоторые другие. Эти суммы вычитаются из общей, а получившийся остаток и берется в качестве налогооблагаемой базы.

Сколько процентов от зарплаты составляет подоходный налог?

В нашей стране НДФЛ с зарплаты, полученной прибыли от имущественных сделок и доходов с дивидендов составляет 13% для граждан РФ и 30% для населения, не имеющего Российского гражданства. Эти цифры закреплены в налоговом законодательстве.

Многие граждане пользуются налоговыми льготами. Самая распространенная из них — льгота на детей, применение которой регламентируется ст. 218 НК России.

Налоговые скидки на детей могут получить как родные, так и приемные родители. Данная льгота предоставляется и попечителям ребенка до восемнадцати лет. Работники предоставляют в организацию, где они трудятся, документы ребенка и правильно составленное заявление на налоговые льготы. В подавляющем большинстве случаев, работодатель самостоятельно подает данные о сотрудниках-льготниках в налоговую и пенсионный фонд.

На ребенка, достигшего совершеннолетия, но продолжающего очное обучение в любом учебном заведении, вычет также распространяется. Для этого нужно ежегодно подавать в бухгалтерию предприятия справку с места учебы, которая удостоверяет статус студента. При изменениях, связанных с окончанием учебы, льгота перестает быть актуальной.

Матери-одиночке полагается двойной вычет. Эта же ставка может быть применена к одному из родителей (опекунов) детей, если второй по месту работы не платит данный налоговый вычет.

Срок перечисления подоходного налога с заработной платы

Налог с заработной платы удерживается бухгалтерами организации

Важно, чтобы средства со счета предприятия вовремя попали в бюджет, поскольку нарушения сроков караются, согласно ст. 123 Налогового Кодекса, пенями и штрафами

Подоходный налог, как и сама зарплата, начисляется раз в месяц. С 01.01.2016 г. вступили в силу изменения в ст. 223 и 226 НК РФ. Теперь сборы с доходов физлиц должны быть перечислены в бюджет не позже, чем в день, следующий за датой реальных выплат заработной платы. Крайний срок перечисления платежей с отпускных и листов нетрудоспособности — последний календарный день месяца их исчисления. НДФЛ с авансов не выплачивается.

Какая сумма не облагается налогом при расчете зарплаты?

Налогом не облагаются следующие начисления:

- Пособия сотрудницам по беременности и родам;

- Всевозможные дотации;

- Выплаты по уходу за ребенком до полутора лет декретницам;

- Материальная помощь до четырех тысяч рублей в год;

- Алименты, выплачиваемые на основании судебного решения;

- Командировочные расходы и суточные компенсации;

- Стипендии;

- Пособия по безработице;

- Социальные пенсии и прочие доплаты.

НДФЛ с листков временной нетрудоспособности, а также с отпускных, исчисляют, взяв за основу средний заработок работника.

Налоги с аванса по зарплате

Здесь нужно понять разницу между двумя понятиями — дата получения заработной платы и дата фактической уплаты дохода.

В первом случае речь идет о дне, когда произведен окончательный расчет дохода за календарный месяц. Во втором — день фактического поступления денег на счет сотрудника или получения зарплаты в кассе предприятия.

Статья 226 НК России гласит, что удержания налогов производятся из фактически выплаченных сумм. Однако, из разъяснений чиновников следует, что данные вычеты должны осуществляться лишь раз в месяц. Таким образом, аванс, если только дата его оплаты не совпадает с последним днем текущего месяца, не подлежит уплате НДФЛ .

Что включено в понятие площадь жилого дома или квартиры?

Назначение понятия регламентируется строительными нормами и правилами, которые действуют на территории РФ. Полезная площадь дома распространяется на следующие элементы:

- горизонтальное сечение сооружения, в которое входят основные комнаты (кухня, зал, топочная, гостиная, коридоры, кабинеты и прочие);

- веранда;

- терраса;

- лоджия;

- вход в подвальное помещение;

- подвал.

Информация

Если сооружение размещено на столбах, то понятие распространяется на проезды и другие проходящие дороги под ним.

Части дома, выступающая за стену ниже уровня 4,5 м от земли, также включена в расчет. Все консольные сооружение выше 4,5 м не учитываются параметром.

Что касается подземных помещений, то изучают проект постройки. Подлежат рассмотрению квадратные метры подвала, расположенные под внешним контуром дома. В том числе, под балконом, лестницей и террасой.

Согласно установленным нормативам, грамотный расчет полезной площади сооружений проводится поэтапно. Для каждого помещения формула включает значение параметров между стенками и загородками. Измерения проводят по нижним границам стен на уровне пола. Размер плинтуса при этом не учитывают.

Для нестандартных помещений применяют понижающие коэффициенты. Например, вертикальное сечение мансарды может представлять собой трапецию. Для расчета площади выбирают нужный коэффициент.

Из нормативной документации: поправочный коэффициент 0,7 используют для комнат, в которых потолок имеет высоту:

- не более 1100 мм, если скат крыши 300;

- до 500 мм, если наклон потолка 600.

Формулы расчета и дополнительные коэффициенты подробно описаны в нормативной базе.