Расчет ндфл

Содержание:

- Доходы не облагаемые НДФЛ

- Расчет НДФЛ от зарплаты

- Что такое НДФЛ

- Примеры расчетов

- Как использовать

- По какой формуле можно рассчитать сумму НДФЛ

- Налоговые вычеты

- Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

- Имущественный вычет

- Единственная недвижимость

- Варианты ставок НДФЛ

- Что изменилось

- Что нужно знать о расчете пени в 2020-2021 годах

- НДФЛ в 1С

- Пример расчета НДФЛ

- Видео-урок Порядок выплаты заработной платы работникам организации

- Расчет пени по НДФЛ

- Процент от — Таблица для 55000

Доходы не облагаемые НДФЛ

Не все доходы облагаются НДФЛ. Доходы, с которых граждане не платят налог, перечислены в статьях 215 и 217 налогового кодекса. В основном это различные пособия и социальные выплаты: пособия по безработице, беременности и родам, выходные пособия в размере трех среднемесячных заработков или шести на Крайнем Севере, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием, стипендии.

Эти выплаты не облагаются НДФЛ вне зависимости от статуса налогоплательщика: резидент или нерезидент.

Также НДФЛ не облагаются:

- Доходы от продажи движимого имущества, находившегося в собственности более трех лет.

- Наследство.

- Подарки от близких родственников: супруга, бабушки, дедушки, родителей, братьев, сестер и детей, а также любые денежные подарки.

- Доходы от продажи недвижимости или доли в ней, если недвижимость в собственности более пяти лет.

В некоторых случаях, чтобы не платить налог, достаточно владеть недвижимым имуществом дольше трех лет:

- недвижимость куплена до 1 января 2016 года;

- квартиру или дом подарили близкие родственники;

- недвижимость вы приватизировали или получили в наследство;

- недвижимость получена по договору пожизненного содержания с иждивением, когда в обмен на квартиру вы содержите ее бывшего собственника.

Калькулятор НДФЛ предоставлен сайтом calcus.ru

Расчет НДФЛ от зарплаты

Отчисления в государственную казну рассчитываются по следующей формуле:

Н = НБ * С, где

НБ – налоговая база, считают ее от начала года по текущий месяц, затем по предыдущий,

С – ставка по факту резидентства.

НБ = Д – В, где

Д – сумма доходов работника от начала года, подлежащих налогообложению,

В – сумма положенных вычетов за период.

Для резидентов и исключений из правил налог определяется по формуле:

НДФЛ от начала года = НБ от начала года * 13%.

Чтобы определить налог за текущий месяц используется расчет:

НДФЛ за месяц = НДФЛ от начала года – НДФЛ за предыдущие месяцы.

Важно помнить, что налог всегда округляется до целых чисел по правилам математики!

Что такое НДФЛ

Самым распространенным видом налога является подоходный, его уплачивают все граждане, которые получают заработную плату, пенсию, стипендию. В список доходов также можно включить различные пособия, плату за сдачу имущества (например, недвижимости), дивиденды, гонорары и т. д. С большинства этих выплат в казну государства перечисляется налог, который называется «Налог на доходы физических лиц», или, кратко, НДФЛ (гл. 23 НК РФ). Его удерживают организации и предприниматели, которые осуществляют выплаты. Рассчитать, сколько выдать на руки, поможет калькулятор вычета НДФЛ.

Примеры расчетов

В день выплаты зарплаты сотрудникам выдают расчетные листки, где прописано, сколько человек заработал, сколько уплатил налога, сколько получит на руки.

Предположим, что у работника Букашки А.Б. в трудовом договоре прописан размер ежемесячного оклада 30 000 руб. Он хочет проверить, какую сумму налога перечисляет за него в бюджет работодатель.

Применим простой алгоритм, как высчитать НДФЛ из зарплаты — для этого оклад умножаем на 0,87, что равно 87 % — размеру так называемого «чистого» дохода физлица, уже за минусом налога.

30 000 × 0,87 = 26 100 руб.

Получается, что каждый месяц Букашка А.Б. получает на руки или на карту 26 100 руб.

Другой пример.

В сентябре Букашка А.Б. болел 7 календарных дней (5 рабочих). Поскольку он еще молодой специалист, и компенсация за период болезни у него равна только 60 % от заработка, то он получит на руки другую сумму.

Рассчитаем ее в несколько этапов. Нам снова придется воспользоваться знакомым алгоритмом, как вычислить НДФЛ с зарплаты, но учтем, что за 23 календарных дня октября ему насчитывался оклад, а за 7 дней — только 60 % от заработанной в предыдущие 2 года зарплаты. Для простоты расчетов предположим, что прошлые два года зарплата работника Букашки составляла 30 000 рублей.

В таком случае за 7 дней болезни он получит (до удержания налога):

30 000 руб. × 24 месяца / 730 дней (в течение 2 лет) × 7 дней болезни × 60 % = 4142,5 руб.

За отработанные дни:

30 000 руб. / 20 дней (рабочих в сентябре) × 15 отработанных дней (20 – 5) = 22 500 руб.

Общая сумма до удержания:

22 500 + 4142,5 = 26 642,5 руб.

Теперь надо высчитать, сколько Букашка получит на руки (без налога) за сентябрь. Мы уже знаем формулу, как посчитать подоходный налог с зарплаты: надо сумму дохода умножить на 0,87.

26 642,5 × 0,87 = 23 179 руб.

По сравнению с месяцем, когда Букашка отрабатывал все дни, доход на руки, как видите, отличается.

ВАЖНО! В наших примерах не учитываются ситуации, когда работнику предоставляются вычеты на ребенка, социальные или имущественные. В таком случае оклад или общая сумма дохода работника сначала уменьшается на вычет, и только потом рассчитывают и удерживают подоходный налог

С работника могут удерживать различные суммы и по исполнительным листам: алименты или задолженность по кредиту. В таком случае с дохода сначала высчитывают НДФЛ, потом удерживают положенную сумму и только потом выплачивают деньги на руки работнику.

Рассчитать НДФЛ автоматически вы можете с помощью нашего Калькулятора НДФЛ.

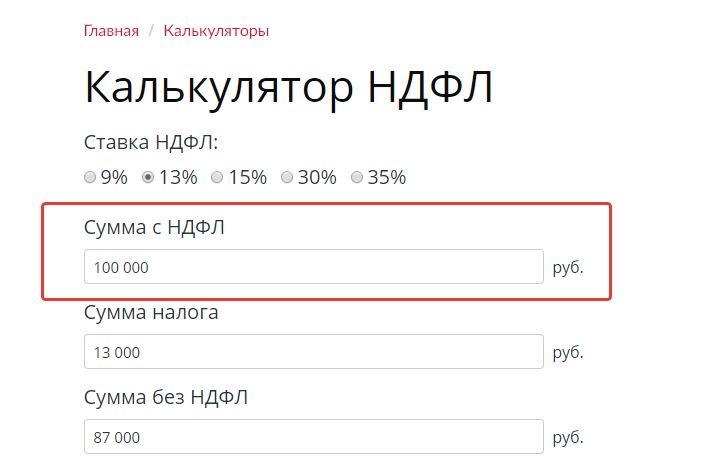

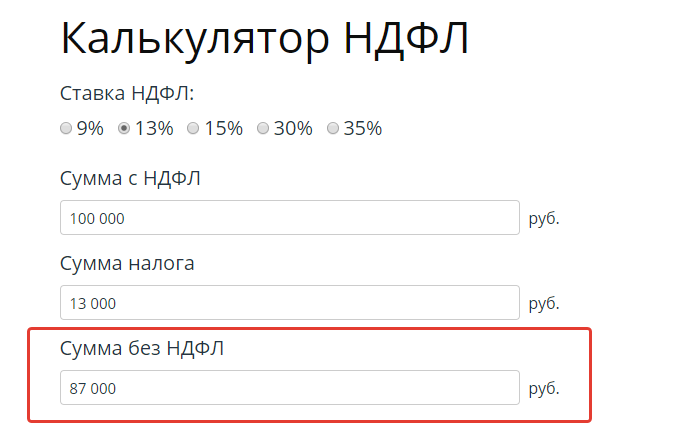

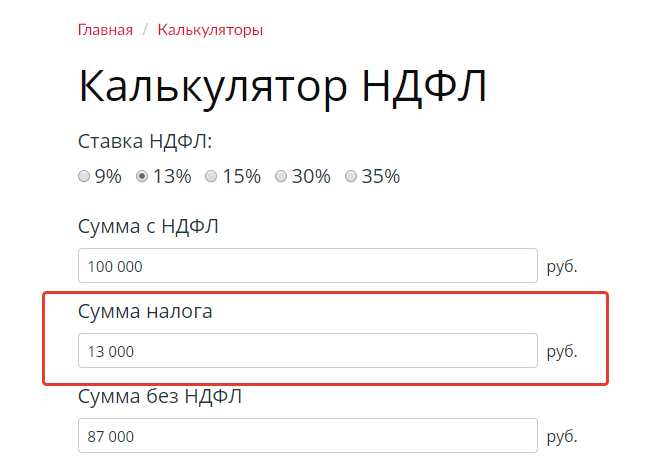

Как использовать

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически.

Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2020 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

По какой формуле можно рассчитать сумму НДФЛ

Налоговая база за год считается нарастающим итогом (п. 3 ст. 226 НК РФ). Чтобы определить НДФЛ за год, подлежащий удержанию и уплате в бюджет, необходимо определить налоговую базу. Она уменьшается на сумму вычетов (п. 3 ст. 210 НК РФ).

Для расчета применяется формула:

Налоговая база = Сумма доходов − Сумма вычетов

Про разные виды вычетов вы можете прочитать в наших статьях по ссылкам:

- стандартные вычеты;

- социальные вычеты;

- инвестиционные вычеты.

Сумма НДФЛ, подлежащая уплате в бюджет, рассчитывается по формуле:

НДФЛ = Налоговая база × Ставка НДФЛ.

Общая сумма НДФЛ складывается из сумм налога, рассчитанных по каждой ставке.

Перед расчетом налоговой базы необходимо убедиться, что в список доходов не попали не облагаемые НДФЛ. Доходы, с которых налог не удерживается, представлены в ст. 217 НК РФ. Например, материальная помощь в размере до 4000 руб. Также не облагается НДФЛ выплата в размере до 50 000 руб. по случаю рождения или усыновления ребенка.

Суммы рассчитанного НДФЛ всегда округляют до полных рублей. Правило округления простое: все суммы до 50 копеек не учитываются, а суммы более 50 копеек округляются до целого рубля.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же — только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости — как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость по договору получения недвижимости (из договора купли-продажи, договора дарениея, сумма потраченная на строительство)

- Кадастровая стоимость недвижимости. Можно посмотреть по кадастровому номеру на странице КАДАСТР.

- Важная информация о предстоящей сделке

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- pаработной платы;

- gремиальных и отпускных выплат;

- gолучаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Что изменилось

С 1 января 2021 года в перечень необлагаемых НДФЛ доходов вошли:

| Вид дохода | Норма НК РФ | Пояснение |

| Оплата проезда к месту отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях | Новая редакция п. 1 ст. 217 (абзац 10) | Сюда же входит: • стоимость провоза багажа весом до 30 кг; • стоимость проезда неработающих членов его семьи (мужа, жены, несовершеннолетних детей, фактически проживающих с работником); • стоимость провоза ими багажа. До 2021 г. с такой компенсации тоже не нужно было платить НДФЛ, но согласно общей норме п. 3 ст. 217 НК. То есть специальной нормы не было, поэтому возникали споры. |

| Оплата дополнительных выходных для ухода за ребенком-инвалидом | Новый п. 78 ст. 217 | Касается доходов, полученных не ранее 2021 года Эти дни положены в соответствии со ст. 262 ТК РФ лицам (родителям, опекунам, попечителям), осуществляющим уход за детьми-инвалидами. Долгое время вопрос был спорным. Последняя практика судов и разъяснения ведомств склонялись к тому, что налога нет. |

| Доходы в денежной и натуральной формах, связанные с рождением ребенка и выплачиваемые согласно закону | Новый п. 77 ст. 217 | Касается доходов, полученных не ранее 2021 года и выплачиваемых согласно:

|

| Единовременные компенсации медработникам, не превышающие 1 млн рублей, которые финансово обеспечены госпрограммой, утверждаемой Правительством РФ. | Новая редакция п. 37.2 ст. 217 | Касается выплат, право на получение которых возникло с 01.01.2018 по 31.12.2022 включительно. До 2021 г. от НДФЛ освобождались только единовременные компенсации в рамках ст. 51 Федерального закона об ОМС от 29.11.2010 № 326-ФЗ. |

| Единовременные компенсации педагогам до 1 млн руб., полученные в рамках госпрограммы. | Новая редакция п. 37.2 ст. 217 | Внёс в НК РФ Закон от 29.09.2019 № 325-ФЗ. Касается выплат, право на получение которых появилось в 2020-2022 гг. |

| Возмещение расходов на оплату ЖКХ, вкл. услуги по обращению с твердыми бытовыми отходами. | Новая редакция абзаца 3 п. 3 ст. 217 НК РФ | До 2021 г. не облагались только компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения |

| Денежная компенсация взамен полагающегося из государственной или муниципальной собственности земельного участка, если она установлена законодательством РФ или региона | Новый п. 41.2 ст. 2017 | Касается доходов, полученных с налогового периода 2019 года |

| Доходы в денежной и/или натуральной формах, полученные отдельными категориями граждан в рамках оказания им социальной поддержки (помощи) в соответствии с законом | Новый п. 79 ст. 217 | Касается доходов, полученных с налогового периода 2019 года |

| Ежегодная денежная выплата почётным донорам | новый п. 80 ст. 217 | Условие: есть соответствующий нагрудный знак. Регулирует Федеральный закон от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов». |

Матпомощь, оказываемая образовательными организациями:

|

Новая редакция п. 28 ст. 217 | Касается не более 4000 рублей за налоговый период |

Что нужно знать о расчете пени в 2020-2021 годах

Обратите внимание, что от уплаты пени освобождаются те налогоплательщики, которые выполняли письменные рекомендации налогового госоргана или финансового ведомства, что привело к недоимке (п. 8 ст

75 Налогового кодекса).

При этом данное правило не может быть применено в случае, если налоговый или иной госорган, издавший такое письменное распоряжение, обладал неполной или недостоверной информацией.

ВНИМАНИЕ!С 01.10.2017 года изменился алгорим исчисления пеней юрлицами. Суть нововведения сводится к следующему: задержка уплаты на срок не более 30 календарных дней приведет к уплате пеней по обычной ставке (1/300), а за дни, превышающие 30-дневный срок, пени будут взиматься по удвоенной ставке (1/150)

Рассмотрим на примере:

ООО «Альтернатива» перечислила 10 тыс. руб. НДС 30.11.2020 вместо 26.10.2020 (25.10.2020 — воскресенье, поэтому срок уплаты переносится на следующий ближайший рабочий день). Срок просрочки 35 дней — с 27.10 по 30.11.

ВАЖНО! Пени по налогам и взносам, уплачиваемым в ФНС считаются со дня, следующего за установленной датой перечисления, до дня, предшествующего уплате налога. Величина пеней за первые 30 дней просрочки составит 42,50 руб

(10 тыс. руб. * 4,25% / 300 * 30 дней);

Величина пеней за первые 30 дней просрочки составит 42,50 руб. (10 тыс. руб. * 4,25% / 300 * 30 дней);

Сумма пеней, начиная с 31 дня составит 14,17 руб. (10 тыс. руб. * 4,25% / 150 * 5 дней).

Чтобы не расситывать сумму пеней вручную, бухгалтер ООО «Альтернатива» воспользовался нашим онлайн-калькулятором. Внес необходимые данные в соответствующие поля и получил готовый результат в течение нескольких секунд.

Проверьте, правильно ли вы уплачиваете НДС с помощью Готового решения от КонсультантПлюс. Если вы все же несвоевременно перечислили НДС, переходите в это Готовое решение и узнайте, как правильно уплатить и отразить пени по НДС в учете. Пробный доступ к системе К+ можно получить бесплатно, оформив быструю регистрацию.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода — отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе «Начисление зарплаты и взносов» будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Входные данные:

|

Показатель |

Значение |

|

Оклад |

40 000 руб. |

|

Компенсация за вредные условия труда (от оклада) |

4% |

|

1 ребенок (учится на очном дневном отделении) |

возраст 20 лет |

|

2 ребенок (инвалид) |

возраст 10 лет |

|

3 ребенок |

возраст 3 года |

|

Подарок к Новому году |

7 000 руб. |

|

Отпускные за отпуск в январе |

15 000 руб. |

|

Удержание по исполнительному листу за кредит |

25% |

Расчет НДФЛ и зарплаты, полученной сотрудником на руки, будет выглядеть следующим образом:

Оплата труда с учетом компенсации будет равна:

40 000 + 40 000 * 4% = 41 600 руб.

Налогооблагаемая база с учетом вычетов будет равна:

41 600 + 3 000 (лимит по подарку — 4 тыс. руб.) + 15 000 — 1 400 (вычет на 1 учащегося ребенка) — 12 000 (вычет на 2 ребенка-инвалида) — 3 000 (вычет на 3 ребенка) = 43 200 руб.

Размер налога по ставке 13% будет равен:

43 200 * 13% = 5 616 руб.

Размер удержания по исполнительному листу будет равно:

(43 200 — 5 616) * 25% = 9 396 руб.

Сумма, которую сотрудник получит на руки за декабрь:

(41 600 + 7 000 + 15 000) — 5 616 — 9 396 = 48 588 руб.

Правильный расчет НДФЛ позволит компаниям избежать вопросов со стороны контролирующих органов и применения к ним штрафных санкций. Программа 1С предусматривает возможность в автоматическом режиме рассчитывать налоги с доходов сотрудников. При корректном и своевременном обновлении программного обеспечения пользователю гарантируется расчет НДФЛ в строгом соответствии с нормами действующего налогового законодательства.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Уроки программистов 1С. Универсальные коллекции значений

Медицинский маркетинг. Карта пути клиента: что это, как правильно составить и применять

Видео-урок Порядок выплаты заработной платы работникам организации

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

Индивидуальные предприниматели имеют возможность производить отчисления ежеквартально. Раз в три месяца они заполняют промежуточную декларацию, в которой нарастающим итогом производится подсчет полученного дохода и вычтенного из него налога. А в конце года предоставляется общая отчетность, на основе которой производится итоговый пересчет.

Наемные сотрудники отчисляют подоходный ежемесячно. Такое вычитание позволяет равномерно распределить отчисления, а не изымать их общей суммой в конце года. Однако по общим правилам бухгалтер высчитывает подоходные взносы с нарастающим итогом.

Видео урок от преподавателя обучающего центра «Бухгалтерский и налоговый учет для чайников», главного бухгалтера Гандевой Н.В. Для просмотра видео нажмите ниже ⇓

Расчет пени по НДФЛ

За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

Пеня=НедоимкаXСтавка рефинансирования (ключевая ставка), действующая в период просрочкиX1/300XКоличество дней просрочки

Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

Пример

Гражданин Елкин просрочил уплату налогообложения на 8 дней. Сумма обязательного платежа составляла 2 800 рублей. Подсчитаем, какую пеню необходимо будет оплатить вместе с основным налогом.

1. Расчет размера пени за один день:

2 800 рублей X 7,75 % X 1 / 300 X 1 = 0,72 рубля.

2. Теперь подсчитаем общий штраф за все дни:

0,72 рубля X 8 дней = 5,79 рублей.

Если опоздание в уплате НДФЛ составило более 30 дней, допустим 36 дней, то расчет пени будет следующий:

(2800 руб. х 7.75% х 1/300 х 30 дн.) + (2800 руб. х 7.75% х 1/150 х 16 дн.) = 44,85 рублей.

ПРИМЕР

Расчет НДФЛ от сдачи физическим лицом в аренду нежилой недвижимости.

Физическое лицо, не являющееся индивидуальным предпринимателем, имеет в собственности нежилое помещение и сдает его в аренду ООО за 10 000 рублей в месяц.

Рассчитывать, удерживать и уплачивать НДФЛ в данном случае будет ООО, являясь налоговым агентом. Т.е. рассчитав сумму необходимую к оплате за аренду:

10 000 х 12 месяцев = 120 000 рублей,

налоговый агент (ООО) удержит и перечислит в бюджет 120 000 х 13% = 15 600 рублей НДФЛ за физическое лицо. На руки физическое лицо за аренду помещения получит сумму арендной платы за минусом НДФЛ – 104 400 рублей.

Процент от — Таблица для 55000

| Процент от | Разница |

|---|---|

| 1% от 55000 это 550 | 54450 |

| 2% от 55000 это 1100 | 53900 |

| 3% от 55000 это 1650 | 53350 |

| 4% от 55000 это 2200 | 52800 |

| 5% от 55000 это 2750 | 52250 |

| 6% от 55000 это 3300 | 51700 |

| 7% от 55000 это 3850 | 51150 |

| 8% от 55000 это 4400 | 50600 |

| 9% от 55000 это 4950 | 50050 |

| 10% от 55000 это 5500 | 49500 |

| 11% от 55000 это 6050 | 48950 |

| 12% от 55000 это 6600 | 48400 |

| 13% от 55000 это 7150 | 47850 |

| 14% от 55000 это 7700 | 47300 |

| 15% от 55000 это 8250 | 46750 |

| 16% от 55000 это 8800 | 46200 |

| 17% от 55000 это 9350 | 45650 |

| 18% от 55000 это 9900 | 45100 |

| 19% от 55000 это 10450 | 44550 |

| 20% от 55000 это 11000 | 44000 |

| 21% от 55000 это 11550 | 43450 |

| 22% от 55000 это 12100 | 42900 |

| 23% от 55000 это 12650 | 42350 |

| 24% от 55000 это 13200 | 41800 |

| 25% от 55000 это 13750 | 41250 |

| 26% от 55000 это 14300 | 40700 |

| 27% от 55000 это 14850 | 40150 |

| 28% от 55000 это 15400 | 39600 |

| 29% от 55000 это 15950 | 39050 |

| 30% от 55000 это 16500 | 38500 |

| 31% от 55000 это 17050 | 37950 |

| 32% от 55000 это 17600 | 37400 |

| 33% от 55000 это 18150 | 36850 |

| 34% от 55000 это 18700 | 36300 |

| 35% от 55000 это 19250 | 35750 |

| 36% от 55000 это 19800 | 35200 |

| 37% от 55000 это 20350 | 34650 |

| 38% от 55000 это 20900 | 34100 |

| 39% от 55000 это 21450 | 33550 |

| 40% от 55000 это 22000 | 33000 |

| 41% от 55000 это 22550 | 32450 |

| 42% от 55000 это 23100 | 31900 |

| 43% от 55000 это 23650 | 31350 |

| 44% от 55000 это 24200 | 30800 |

| 45% от 55000 это 24750 | 30250 |

| 46% от 55000 это 25300 | 29700 |

| 47% от 55000 это 25850 | 29150 |

| 48% от 55000 это 26400 | 28600 |

| 49% от 55000 это 26950 | 28050 |

| 50% от 55000 это 27500 | 27500 |

| 51% от 55000 это 28050 | 26950 |

| 52% от 55000 это 28600 | 26400 |

| 53% от 55000 это 29150 | 25850 |

| 54% от 55000 это 29700 | 25300 |

| 55% от 55000 это 30250 | 24750 |

| 56% от 55000 это 30800 | 24200 |

| 57% от 55000 это 31350 | 23650 |

| 58% от 55000 это 31900 | 23100 |

| 59% от 55000 это 32450 | 22550 |

| 60% от 55000 это 33000 | 22000 |

| 61% от 55000 это 33550 | 21450 |

| 62% от 55000 это 34100 | 20900 |

| 63% от 55000 это 34650 | 20350 |

| 64% от 55000 это 35200 | 19800 |

| 65% от 55000 это 35750 | 19250 |

| 66% от 55000 это 36300 | 18700 |

| 67% от 55000 это 36850 | 18150 |

| 68% от 55000 это 37400 | 17600 |

| 69% от 55000 это 37950 | 17050 |

| 70% от 55000 это 38500 | 16500 |

| 71% от 55000 это 39050 | 15950 |

| 72% от 55000 это 39600 | 15400 |

| 73% от 55000 это 40150 | 14850 |

| 74% от 55000 это 40700 | 14300 |

| 75% от 55000 это 41250 | 13750 |

| 76% от 55000 это 41800 | 13200 |

| 77% от 55000 это 42350 | 12650 |

| 78% от 55000 это 42900 | 12100 |

| 79% от 55000 это 43450 | 11550 |

| 80% от 55000 это 44000 | 11000 |

| 81% от 55000 это 44550 | 10450 |

| 82% от 55000 это 45100 | 9900 |

| 83% от 55000 это 45650 | 9350 |

| 84% от 55000 это 46200 | 8800 |

| 85% от 55000 это 46750 | 8250 |

| 86% от 55000 это 47300 | 7700 |

| 87% от 55000 это 47850 | 7150 |

| 88% от 55000 это 48400 | 6600 |

| 89% от 55000 это 48950 | 6050 |

| 90% от 55000 это 49500 | 5500 |

| 91% от 55000 это 50050 | 4950 |

| 92% от 55000 это 50600 | 4400 |

| 93% от 55000 это 51150 | 3850 |

| 94% от 55000 это 51700 | 3300 |

| 95% от 55000 это 52250 | 2750 |

| 96% от 55000 это 52800 | 2200 |

| 97% от 55000 это 53350 | 1650 |

| 98% от 55000 это 53900 | 1100 |

| 99% от 55000 это 54450 | 550 |

| 100% от 55000 это 55000 |