Страховые взносы и ндфл для ип на патенте: сколько платить за себя и за работников + расчет

Содержание:

- Должны ли вести бухгалтерский учет ИП на УСН

- Самостоятельное ведение бухгалтерии

- Принципы совмещения

- Отчетность ИП на патентном режиме (с работниками)

- Смягчение условий применения ПСН для торговли и общепита

- Совмещение патента с другой системой

- Что грозит ИП за нарушение сроков сдачи отчётности

- Распределение страховых взносов

- Понятная онлайн-бухгалтерия для Патента

- Кратко об особенностях:

- Кто может использовать ПСН в предпринимательстве

- Преимущества и недостатки ПСН

Должны ли вести бухгалтерский учет ИП на УСН

Обратимся к разъяснениям Минфина России (письмо от 26.07.2012 № 03-11-11/221), специалисты которого трактуют эту ситуацию следующим образом.

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести.

Правильно заполнить указанный налоговый регистр вам помогут статьи:

- «Как вести книгу доходов и расходов при УСН (образец)?»;

- «Книга учета доходов и расходов при УСН в 2020–2021 годах».

ИП вправе сомещать УСН с ПСН.

Как правильно вести учет доходов и расходов в этом случае, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Самостоятельное ведение бухгалтерии

Обладатель патента может организовать налоговый учет без квалифицированного работника. Сложностей с регистрацией доходов в журнале на практике не возникает. От коммерсанта потребуется внимательность и ответственное отношение к формированию документов. Основой послужат выписки с расчетного счета и отчеты по кассе.

Если деятельность набирает оборот, имеет смысл задуматься о постановке упрощенной учетной системы. Даже минимальная бухгалтерская отчетность существенно повысит качество контроля движения материальных ценностей и денежных средств. Основными направлениями станут:

- Оплата труда. На этом участке потребуется заняться начислением вознаграждений персоналу, удержанием НДФЛ, расчетом страховых взносов. Систематизация данных облегчит калькуляцию отпускных, упорядочит возмещение командировочных расходов.

- Склад. Фиксация остатков сырья, готовой продукции и материалов помогут оптимизировать производственные процессы. Формировать заявки поставщикам станет проще. Регулярная инвентаризация исключит риск хищений и прочих злоупотреблений.

- Основные средства. Поставить имущество на баланс предприниматель не может. Закон не разделяет статус коммерческого субъекта и физического лица. Однако подсчитывать первоначальную стоимость, контролировать износ и формировать резервы на случай капитального ремонта вполне реально.

- Дебиторская и кредиторская задолженность. Регулярный анализ соотношения обязательств и прав позволяет поддерживать финансовую стабильность бизнеса. Наличие бухгалтерской информации помогает в планировании.

Отдельными участками бухгалтерского учета могут стать касса, безналичные расчеты, государственные закупки и прочее. Базисом самостоятельного построения бухгалтерии становится закон № 402-ФЗ от 06.12.11 и действующие правила. Многочисленные стандарты и регламенты представлены в справочно-правовых системах. Применять положения нормативных актов следует с поправкой на предпринимательский статус.

Принципы совмещения

При совмещении режима УСН и патента в 2021 году для ИП действует ряд правил. Основное из них – на упрощёнку переводится вся деятельность предпринимателя, тогда как патенты можно приобретать только на те направления, для которых они действуют в конкретном регионе.

Совмещать УСН и патент можно разными способами:

- В пределах одного региона предприниматель на УСН может купить патент на отдельные виды деятельности (или несколько). Например, ИП на упрощёнке открыл груминг-салон для собак и кошек. Спустя некоторое время он решил дополнительно открыть небольшой магазинчик товаров для животных и приобрёл для этой деятельности патент.

- В разных регионах ИП может применять разные системы в рамках одной деятельности. Допустим, ИП из Ростова-на-Дону занимается грузоперевозками. Патент на 2 транспортных средства в 2021 году обошёлся ему в 22 560 рублей. Предприниматель решил расширить территорию деятельности и открыть точку в Краснодаре (ещё 2 машины). Однако патент на тех же условиях в этом регионе обойдется ему уже в 114 000 рублей! Уверенности в том, что дела сразу пойдут успешно, у ИП нет. Поэтому он решил не покупать патент в Краснодарском крае, а применять УСН.

Классический вопрос: может ли предприниматель совмещать патент и УСН по одному виду деятельности? В разных регионах да, а вот в одном – нет. Это значит, что нельзя, например, открыть один магазин на УСН, а другой – на патенте.

Кроме того, аналогичное правило действует для одновременной продажи маркируемых товаров (обувь, лекарства, меха) и каких-либо иных. Дело в том, что реализация этих товаров на ПСН запрещена. Однако предприниматель может продавать обувь, применяя УСН, а для реализации иных товаров, например, предметов одежды, аксессуаров, сумок, купить патент. В этом случае допустимо совмещение УСН и ПСН по одному виду деятельности в пределах региона и даже одного магазина.

Отчетность ИП на патентном режиме (с работниками)

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

3. 2 НДФЛ до 1 апреля следующего года (1 раз в год)

4. 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

5. ЕССС (Единый социальный страховой сбор) — ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

3.СЗВ-ТД — при приеме на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа.

Отчетность в Фонд социального страхования (ФСС):

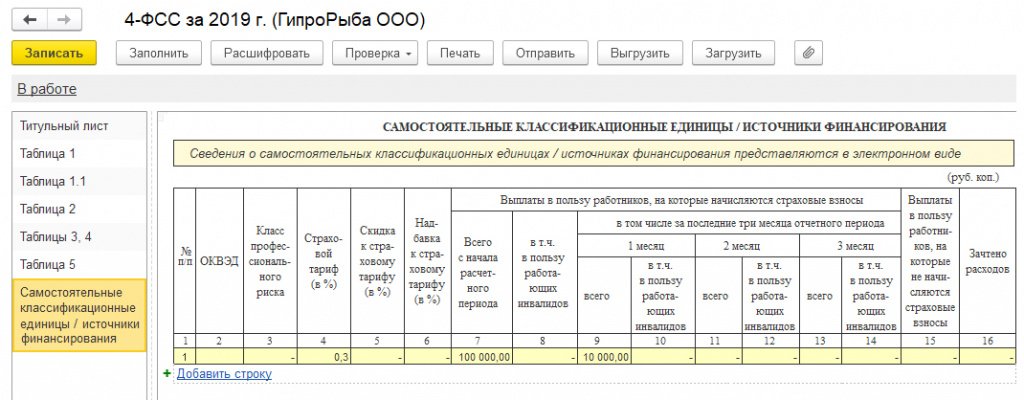

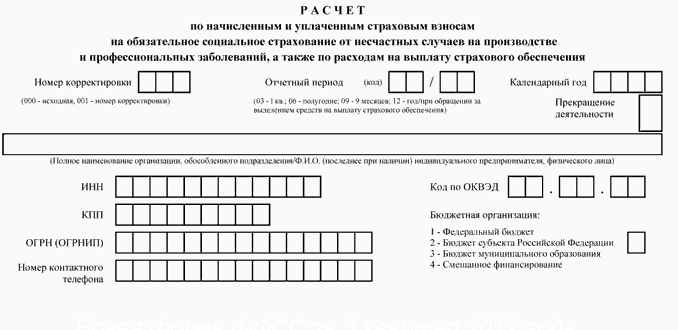

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1) Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2) Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2021 год (40 874 руб.) – не позднее 31 декабря 2021 г. Взносы могут быть уплачены ежемесячно (3 406,17 руб.) или ежеквартально (10 218,50 руб.) до 31 числа текущего месяца фиксированными платежами.

Рекомендуемый период оплаты — квартал. Сроки поквартальной оплаты:

1 квартал — до 31 марта; 3 квартал — до 30 сентября;

2 квартал — до 30 июня; 4 квартал — до 31 декабря

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2021 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

5) Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года

Смягчение условий применения ПСН для торговли и общепита

Наряду с расширением перечня видов деятельности, подпадающих под ПСН, принятый закон существенно смягчает условия применения патента заведениями общепита и розничными торговыми точками. В том числе и теми, которые сейчас применяют ЕНВД.

Напомним, сейчас ПСН разрешается применять заведениям розничной торговли и общепита с площадью торговых залов и залов обслуживания посетителей не более 50 кв. метров. В соответствии с новыми правилами площадь торговых залов магазинов и залов обслуживания посетителей в заведениях общепита, которая позволяет применять ПСН, увеличивается в 3 раза по сравнению с той, что установлена в настоящее время.

Напомним, сейчас ПСН разрешается применять заведениям розничной торговли и общепита с площадью торговых залов и залов обслуживания посетителей не более 50 кв. метров. В соответствии с новыми правилами площадь торговых залов магазинов и залов обслуживания посетителей в заведениях общепита, которая позволяет применять ПСН, увеличивается в 3 раза по сравнению с той, что установлена в настоящее время.

По аналогии с ЕВНД с 2021 года ПСН разрешается применять в отношении:

- услуг розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. метров.

Таким образом, законодатели в части розничной торговли и общественного питания предприняли попытку максимально сблизить налоговые режимы ЕНВД и ПСН в целях удобства налогоплательщиков, утрачивающих право на применение «вмененки».

Совмещение патента с другой системой

Патент – это не отдельная система налогообложения, а право заниматься определенным видом деятельности. Поэтому одновременно предприниматель выбирает себе систему и получает патент. Если ничего не выбрать, то остается ОСН (общая система – стандартный вариант).

Глава 26.5 Налогового кодекса РФ не содержит никаких запретов на совмещение сразу нескольких систем налогообложения.

Наиболее популярный вариант – оформление патента и упрощенной системы налогообложения. Такая «связка» существенно упростит бухгалтерию и сократит расходы предпринимателя, даже если он ведет иную деятельность, не подходящую под патентную систему.

Что грозит ИП за нарушение сроков сдачи отчётности

При отсутствии основного для налоговиков отчётного документа (КУД) или при его неправильном и нерегулярном ведении к бизнесу могут быть применены штрафные санкции:

- штраф за незначительные и единоразовые ошибки — 10 000 ₽;

- когда требования законодательного акта будут нарушаться постоянно и целенаправленно, и тем более в течение длительного периода — штраф до 30 000 ₽;

- за документацию, оформленную не по требуемой форме, минимальный штраф — 200 ₽;

- самая распространённая санкция налогового регулятора при задержке отчётности — блокировка расчётных счетов бизнеса через 10 рабочих дней по прошествии срока. Таким образом, если налоговики выдвигают требование о представлении Книги учёта к ИП, а он не реагирует на их запросы, ИФНС имеет право закрыть доступ ко всем онлайн-средствам бизнеса.

Одна из самых неприятных и нежданных для штрафника санкций — блокировка расчётных счетов и банковских карт ИП

К индивидуальному плательщику ПСН, у которого есть персонал, как к налоговому агенту, могут быть применены следующие взыскания:

- если ИП не удержал или не перечислил в бюджет НДФЛ за своих работников, ему может быть выставлен штраф в объёме 20% от суммы подоходного налога;

- когда коммерсант не сдаёт налоговому контролёру затребованные документы или не даёт комментарии по расчётам за работников, он может быть оштрафован по статье 126 НК РФ на 200 ₽ за каждый несданный в срок документ;

- за предоставление документации с недостоверной информацией, а также за отказ от сдачи может быть назначен штраф — 500 ₽ за каждый отчёт;

- максимум на 10 000 ₽ ИФНС может наказать бизнес за подделку отчётных документов или за отказ от предоставления затребованных бумаг.

Распределение страховых взносов

Страховые взносы, как и все расходы, необходимо распределить между применяемыми системами налогообложения. Если взносы нельзя однозначно отнести к одному виду деятельности, то они распределяются расчетным путем по той же методике, что и общие расходы.

- Если у ИП есть наемные работники, то налог при УСН (объект «доходы») и ПСН уменьшается на уплаченные страховые взносы. Налог можно уменьшить не больше чем на 50% (п. 3.1 ст. 346.21 НК РФ). К уменьшению принимаются взносы, уплаченные и за себя, и за наемных работников (пп. 1 п. 3.1 ст. 346.21 НК РФ).

Пример. Воспользуемся условием предыдущего примера и дополним его. ИП имеет наемных работников и ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН. Работники ИП заняты в обоих видах деятельности. Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- страховые взносы за наемных работников — 100 тыс. руб.;

- стоимость патента — 150 тыс. руб.

Распределим расходы по видам деятельности:

- Определим долю доходов при УСН в общем объеме доходов:Доля доходов при УСН в общем объеме доходов = Доходы от УСН / Доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70%

- Распределим общие расходы ИП по видам деятельности:Расходы при УСН = Доля доходов при УСН х Общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб.

- Распределим страховые взносы ИП за наемных работников по видам деятельности:Расходы на страховые взносы при УСН = 70% х 100 тыс. руб. = 70 тыс. руб.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Остальная сумма уплаченных страховых взносов 30 тыс. руб. (100 тыс. руб. — 70 тыс. руб.) относится на ПСН.

Стоимость патента — 150 тыс. руб. Налог можно уменьшить на уплаченные в пределах исчисленных сумм страховые взносы не более чем на 50%. Получается, что стоимость патента можно уменьшить на всю приходящуюся на ПСН сумму взносов за наемных работников (30 тыс. руб.).

При УСН предприниматель вправе учесть расходы:

- общие расходы — 840 тыс. руб.;

- страховые взносы за наемных работников — 70 тыс. руб.

Итого расходов при УСН — 910 тыс. руб.

Нюансы для тех, совмещает два налоговых режима

Скачайте шпаргалку в конце статьи, в которой ней вы найдете ответы на эти и другие вопросы:

- Как учесть доходы от продажи недвижимости?

- Что делать, когда истек срок действия патента?

- Можно ли применять ПСН, торгуя товарами, которые подлежат маркировке?

Понятная онлайн-бухгалтерия для Патента

Как говорится, пока не попробуете — не узнаете! Вот несколько жизненных примеров:

- Получение кредита.

Банки не особо доверяют заемщикам ИП и тщательно проверяют их доходы. А как их подтвердить, если отчётности на патенте нет? Понесете в доказательство рулоны лент ККМ и выписки? Солиднее и проще предоставить книгу доходов.

- Участие в торгах/тендерах/закупках.

Важное требование к участнику — надежность, которая подтверждается, в том числе, размером выручки. С учетом вы эту цифру получите в два клика, а без него повозитесь пару часов

- Расчет сделки сотрудникам.

Если вы продвинутый работодатель с эффективной системой мотивации, то учет нужен для правильного и быстрого подсчета сделки.

- Оперативный контроль.

Особенно актуально для торговли и общепита. Знать, сколько закупить товара, есть ли на складе нужная позиция, что продается плохо и на какой торговой точке — все это функции управленческого учета.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Кто может использовать ПСН в предпринимательстве

Патент не может применяться:

- есть используется договор простого товарищества или доверительного управления имуществом;

- при реализации товаров, требующих уплаты акциза, лекарств, а также иных товаров, которые нужно маркировать.

Действует ограничение и по числу работников. Предприниматель не должен иметь более пятнадцати сотрудников за период действия патента по всем актуальным видам деятельности.

Патент распространяется лишь на виды деятельности, в отношении которых он установлен прямо. Они указаны в статье 346.43 Налогового кодекса РФ. В 2021 году в данную норму были внесены существенные изменения, теперь перечень видов деятельности лишь рекомендован государством к принятию субъектами. Точный список устанавливается каждым регионом в отдельности.

Перечень, установленный регионом, может существенно отличаться от рекомендованного. Он может быть расширен или сокращен, в соответствии с востребованностью в рамках данного субъекта.

Ссылка на документ:

Преимущества и недостатки ПСН

В настоящий момент ПСН — это наиболее удобная система налогообложения по причине низкой административной и налоговой нагрузки на предпринимателей, которые ее применяют. Главные ее достоинства состоят в следующем:

- минимальный объем отчетности. Подробнее об отчетах на ПСН можно узнать тут;

- стоимость патента можно не рассчитывать самостоятельно. Это делают сотрудники ИФНС. Однако, тут мы опубликовали расчет стоимость патента, для тех предпринимателей, которым необходимо определить, выгодно ли будет работать на этой системе;

- патент можно взять на срок от 1 до 12 месяцев, что избавляет от необходимости переплаты, если деятельность будет вестись меньше года;

- предприниматель на ПСН освобождается от уплаты НДФЛ, НДС и налога на имущество;

- недавним преимуществом ПСН было также то, что до 1 июля 2019 года предприниматели, применяющие ПСН, были освобождены от обязанности применения кассовых аппаратов. Однако теперь они обязаны применять ее на общих основаниях.

К сожалению, не обошлось и без недостатков:

- применять эту систему налогообложения могут не все предприниматели. Полный перечень видов деятельности, допускающих применение ПСН перечислен в п. 2 ст. 346.43 НК РФ и опубликован тут;

- ИП на ПСН может иметь не более 15 работников;

- годовая выручка должна быть не более 60 миллионов рублей.

С 2021 года в связи с отменой ЕНВД, для применения ПСН сделано смягчение требований, которые предъявлялись ранее:

1. Увеличена возможная площадь помещений для бизнеса для тех ИП на ПСН, которые:

- занимаются розничными продажами через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. м.( до 2021 года – не более 50 кв.м);

- оказывает услуги общепита через объекты с площадью зала обслуживания посетителей не более 150 кв. м. ( до 2021 года – не более 50 кв.м);

2. В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

- на обязательные страховые взносы, начисленные и уплаченные в соответствующем налоговом периоде за себя и за наемных сотрудников.

- больничные за первые три дня болезни работника (кроме несчастных случаев на производстве и профзаболеваний).

- взносы за сотрудников по добровольному личному страхованию.

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.