Страховые взносы — 2020: тарифы, отчетность, поддержка в 1с

Содержание:

- Введение

- Изменения законодательства в 2019 году

- Новые пониженные тарифы для малого бизнеса

- Заполнение

- Форма 4 ФСС за 1 квартал 2021 года

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Дополнительные обязанности для работодателей

- Отчетность в ФСС

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

- Особенности расчетов для ИП

- Кто платит, каков объект налогообложения

Введение

Конституция Российской Федерации в статье 41 гарантирует оказание в учреждениях государственной и муниципальной систем здравоохранения бесплатной медицинской помощи, в том числе, за счет средств страховых взносов. Правоотношения, предметом которых являются права и обязанности сторон в связи с оказанием указанной медицинской помощи, регламентируются федеральным законом от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» (далее – ФЗ «Об ОМС»). Под данным видом обязательного социального страхования нормативный акт понимает систему создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение при наступлении страхового случая (заболевание или иное состояние здоровья застрахованного лица) гарантий бесплатного оказания застрахованному лицу медицинской помощи.

Положения Конституции уточняются в статье 19 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» где указывается, что каждый имеет право на медицинскую помощь в гарантированном объеме, оказываемую без взимания платы в соответствии с программой государственных гарантий бесплатного оказания гражданам медицинской помощи.

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи утверждается сроком на три года (на очередной финансовый год и на плановый период) Правительством Российской Федерации и устанавливает перечень видов, форм и условий бесплатной медицинской помощи, перечень заболеваний и состояний, оказание медицинской помощи при которых осуществляется бесплатно, категории граждан, для которых оказание медицинской помощи осуществляется бесплатно.

В рамках программы государственных гарантий бесплатного оказания гражданам медицинской помощи устанавливается базовая программа обязательного медицинского страхования (далее – ОМС), которая определяет права застрахованных лиц на бесплатное оказание им за счет средств ОМС медицинской помощи на всей территории Российской Федерации. Территориальная программа ОМС определяет права застрахованных лиц на бесплатное оказание им медицинской помощи на территории субъекта Российской Федерации.

Эффективность системы обязательного медицинского страхования, между тем, ставится под сомнение не только плательщиками взносов и пациентами, но и врачами, а также экспертами, включая аудиторов Счетной палаты. Так, еще в 2017 году Счетная палата выявила, что в листе ожидания находились пациенты, для которых наличествовала возможность оказания медицинской помощи ранее, планируемые объемы на год были не выполнены, в том числе, федеральными медучреждениями. Например, Военно-медицинская академия им. Кирова в 2016 г. получила объемы на 3 трансплантации, из которых была осуществлена только одна. При этом, объемы высокотехнологичной медицинской помощи, оказываемой на платной основе, росли кратно.

В целях повышения эффективности обязательного медицинского страхования и обеспечения доступности медицинской помощи, распоряжением Правительства Российской Федерации от 29.09.2020 г. № 2492-р в Государственную Думу был внесен проект федерального закона «О внесении изменений в Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» № 1027750 — 7. После ряда корректировок проекта, система обязательного медицинского страхования была трансформирована вследствие издания федерального закона от 08.12.2020 № 430-ФЗ «О внесении изменений в Федеральный закон «Об обязательном медицинском страховании в Российской Федерации». Изменения потребовали разработки ряда подзаконных актов.

В данной статье подробно рассматриваются новеллы законодательства, регулирующего систему обязательного медицинского страхования, которые начнут работать в 2021 году.

Изменения законодательства в 2019 году

Переходный период передачи контроля страховых взносов от ПФР к налоговой службе наблюдался в 2021 году. Следующими изменениями стали:

- Суммы взносов для ИП за себя установили без привязки к МРОТ.

- Максимальные величины баз выросли из-за индексации.

- Введено понятие максимального взноса для ИП на ОПС.

В перечень видов работ по льготным тарифам введены коды по новому действующему ОКВЭД 2.

В текущем году законодатель окончательно закрепил тарифы страховых взносов за работников. Кроме того, была реализована налоговая амнистия. Предпринимателям списали задолженность по сборам, начисленные за отсутствующие отчеты. Напомним, что при уклонении от предоставления декларации, бизнесменам приходилось платить восьмикратный размер взносов в ПФР. Все безнадежные недоимки перед фондом, образовавшиеся до 2021 года автоматически аннулировали.

Впрочем,позиция ясна: налоговая нагрузка по СВ на малый бизнес растёт, к сожалению. Несмотря на некоторые послабления, заморозку тарифов на три года вперёд, сумма ЕСН будет увеличиваться ежегодно.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

Заполнение

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, и пример заполнения.

Образец формы

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

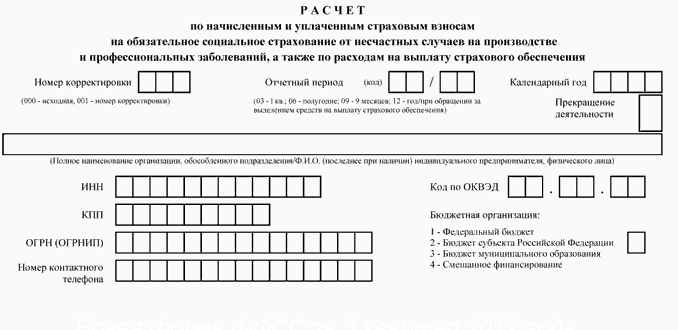

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

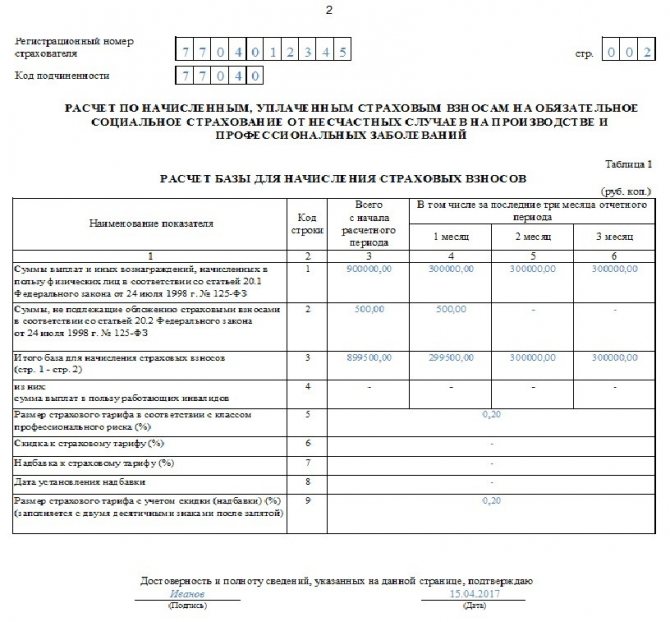

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Форма 4 ФСС за 1 квартал 2021 года

В 2021 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме 4 ФСС. Эта форма утверждена Приказом фонда соцстраха от 26.09.2016 № 381 с изменениями, внесенными Приказом ФСС от 07.06.2017 № 275, который уточнил эту форму, внося изменения в титульный лист и табл. 2. Поэтому «новой» форму можно называть весьма условно.

Расчет взносов на «травматизм» страхователи представляют в Фонд социального страхования. Форму 4-ФСС ежеквартально обязаны подавать в соцстрах все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

Порядок заполнения расчета.

Форма состоит из титульного листа и 6-ти таблиц (1, 1.1, 2,4–5).

В соответствии с письмом ФСС от 09.03.2021 № 02-09-11/05-03-5777 все страхователи:

- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;

- таблица 3 не заполняется и не представляется.

Правила заполнения такие:

- Титульный лист и таблицы 1, 2, 5 заполняют все страхователи (п. 2 Порядка) – это обязательно для всех.

- Те таблицы, которые остались, заполняют только, если есть соответствующие им показатели. Если их нет, то они не заполняются и не сдаются. Например, лист 1.1 заполняют, если есть договора о направлении персонала для выполнения работ иному юрлицу. Таблица 3 не заполняется. В 4 листе указывают количество пострадавших и страховые случаи.

- Данные вписываются с помощью принтера или вручную черной или синей ручкой. Буквы должны быть печатными.

- В каждое поле вписывают только одно значение или ставится прочерк.

- Ошибки исправляются путем перечеркивания и вписывания нового значения с подписью страхователя под этими данными с указанием даты, а также ставится печать на этом месте. Корректирующие средства не применяются – это запрещено.

Порядок заполнения такой:

- Сначала заполняются бланки. Далее ставятся номера страниц в поле «стр.». На каждой странице в верхней части ставится регистрационный номер страхователя и код подчиненности.

- Каждая страница в конце подписывается страхователем, также указывается дата.

- Титульную часть заполняет страхователь, кроме тех мест, где указано, что они заполняются работниками фонда. В графе «Номер корректировки» указывают код «000», если сдают первичный расчет. Если же в нем есть изменения и уточнения, то указывается номер, какой расчет с изменениями подается.

- При подаче документа за первый квартал или за 6, 9, 12 мес. в графе «Отчетный период (код)» заполняют только первые две ячейки, а если обращаются за выделением денег по страховке, то только две последние.

- Отчетные периоды – первый квартал, 6 и 9 мес. – обозначаются цифрами 3, 6, 9. Расчетный период – это календарный год и он обозначается цифрой «12».

- Если деятельность прекращена, то в поле «Прекращение деятельности» проставляется буква «Л», если предприятие работает – не ставят ничего.

- Если коды организаций меньше, чем ячеек, то в первых ячейках проставляются нули. Например, если код состоит из 10 цифр, а ячеек 12, то в первых двух ставят «00».

- Указывают, сколько раз обращалась организация за страховыми выплатами (больничные, отпуска), например, 01, 02 или больше раз.

- Далее, заполняют реквизиты ИНН, КПП, Ф. И. О. уполномоченных лиц. Затем – шифр страхователя (показывает, есть ли понижение тарифов согласно ст. 212 ФЗ №125) и спецрежимы (01 – для упрощенки, 02 – для временщиков, 03 – для единого налога, для всех прочих – 00).

- Указывают количество персонала, занятого на вредных и опасных работах, сколько инвалидов, женщин.

- Цифрой обозначают, кто подтверждает полноту данных (1 – для руководителя, 2 – для представителя, 3 – для правопреемника).

- В раздел 2 первым делом вносят данные о начислении и выплате взносов, включая по медстрахованию, по декретным отпускам.

- Раздел 3 заполняется теми лицами, которые выплачивали взносы на травматизм.

Ссылки для скачивания:

в Excel

Порядок заполнения формы 4 ФСС скачать в формате doc.

См. также:

Расчет по страховым взносам за 1 квартал 2021 года с примером заполнения.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

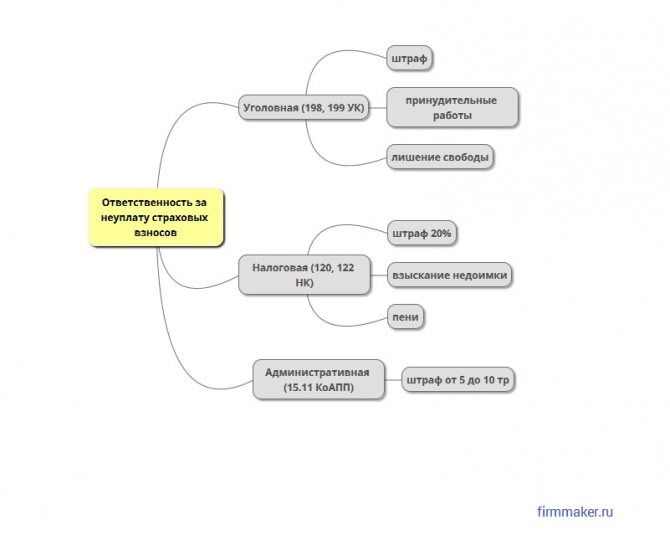

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Дополнительные обязанности для работодателей

Не вызвал восторга и законопроект № 1114509-7, расширяющий перечень обязанностей работодателей в части содействия занятости населения.

Законопроект предлагает создать в России единый портал в сфере занятости и трудовых отношений на базе уже действующей базы вакансий Роструда «Работа в России». Новая платформа должна объединить весь функционал по предоставлению государственных услуг в области содействия занятости. Одновременно предлагается обязать работодателей размещать на этой платформе данные обо всех имеющихся у них вакансиях. Такую обязанность предлагается распространить не только на органы государственной власти и местного самоуправления, но и на всех других работодателей с численностью работников выше 25 человек.

Кто будет отвечать за финансирование этой инициативы и во сколько обойдется работодателям публикация вакансий на новом портале, авторы законопроекта пока не уточняют.

Отчетность в ФСС

Форма 4-ФСС

1 файл(ы) 345.00 KB

Крайний срок предоставления квартальной отчетности в бумажном виде — не позднее 20-го числа месяца, который следует за отчетным кварталом. Для компаний, в штат которых входит 25 и более человек, отчет о проведении выплат можно подавать в электронном виде. В этом случае срок сдачи документации может быть отсрочен до 25-го числа.

Варианты сдачи отчетности

Отчеты о совершении выплат сдаются в территориальное отделение Фонда социального страхования. Номер отделения, к которому прикреплен плательщик можно узнать по карточке. Последняя оформляется при регистрации в фонде в качестве страхователя. Существует несколько различных вариантов сдачи отчетности в такую организацию.

Вариант №1. Сдать отчет лично в руки сотруднику ФСС

Такой способ является наиболее проверенным. В случае личного посещения регионального отделения ФСС полностью исключается вероятность возникновения ситуаций, при которых отчет может где-то затеряться. Кроме этого, плательщик сможет мгновенно ответить на вопросы инспектора и прокомментировать конкретную строчку в заполненному документе.

Единственная проблема такого способа заключается в том, что плательщик должен тратить личное время и свои нервы для сдачи необходимой документации. А при определенных обстоятельствах на разрешение данного вопроса может потребоваться от нескольких часов до одного дня. Наиболее целесообразным решением здесь является привлечение помощника, который сможет выполнить поставленную задачу.

Вариант №2. Отправить документацию в электронном виде

Отправит отчет таким образом можно не покидая пределов собственного офиса. Крайний срок сдачи увеличен на пять дней, что позволяет без спешки подготовить всю необходимую документацию. Однако чтобы воспользоваться таким способом, между плательщиком и страховщиком должен быть дополнительно заключен договор о предоставления отчетности в электронном виде. Наиболее проблемным моментом такого способа являются возможные технические сбои, в результате которых представители ФСС могут получить отчет с ошибками. С порядком подготовки отчетности в электронном виде можно ознакомиться в этом документе

Сдача отчетности в ФСС

1 файл(ы) 686.50 KB

Вариант №3. Отправить отчет по почте

Этот способ тоже является достаточно удобным, так как избавляет от необходимости тратить время на посещение ближайшего представительства ФСС. Однако здесь также возможен вариант появления некоторых ошибок. Это обусловлено тем, что после получения отчета сотрудники ФСС вбивают данные в базу ручным способом. Здесь нельзя полностью исключить пресловутый человеческий фактор.

Чтобы минимизировать вероятность ошибки, целесообразнее всего прибегать к реализации такого способа только в случае нулевой отчетности или при условии, если очень сильно поджимаю сроки. Конверт необходимо отправлять заказным письмом и делать подробную опись всего вложения. Такая опись вместе с уведомлением о вручении будут выступать в качестве подтверждающих документов.

Штрафные санкции

При условии несвоевременной сдачи отчетности в ФСС на плательщика может быть наложены штраф, размер которого составляет 5% от суммы страховых взносов. При этом итоговый размер штрафного взыскания не должен быть более 30-ти процентов указанной суммы, но и не менее 1000 рублей. В случае неуплаты или уплаты неполной суммы на страхователя также может быть наложен штраф. В этом случае его размер держится на уровне 20% от неуплаченной суммы страховых взносов.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

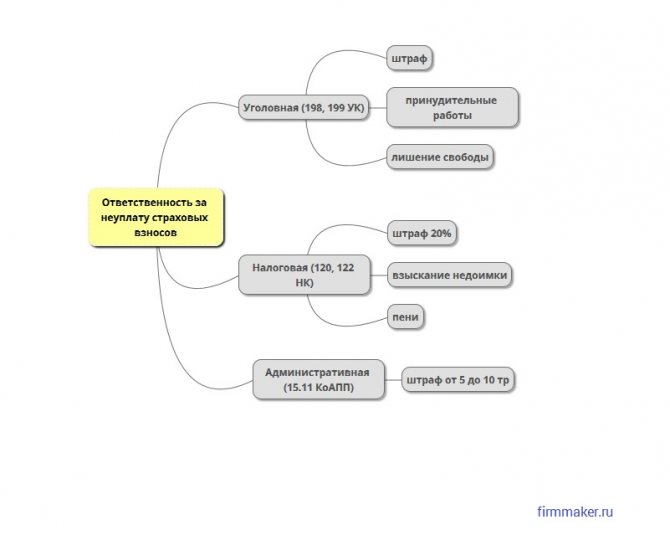

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

Одним из особых случаев подачи расчета 4-ФСС является сдача отчета при ликвидации организации или индивидуального предпринимателя. В этом случае в поле «Прекращение деятельности» на титульном листе бланка должна стоять буква «Л». Такой отчет подается не позднее даты подачи в регистрирующий орган заявления о ликвидации предприятия или ИП.

Расчетным периодом в данном случае будет являться период с начала года (или с начала деятельности) до даты предоставления отчета (включительно). В нормативных актах законодатели не поясняют, какой показатель должен в этом случае стоять в поле «Отчетный период», но наиболее правильным будет оставить это поле пустым.

Содержание таблиц 4-ФСС будет заполняться таким образом, чтобы отразить все начисления, расходы, платежи нарастающим итогом с начала года (или деятельности) до момента подачи отчета с помесячной расшифровкой показателей, имеющих отношение к тому кварталу, в котором сдается отчет.

Если в отчете осталась задолженность страхователя перед ФСС, то на ее погашение отводится 15 календарных дней.

Иначе заполняется отчет и при обращении за возмещением расходов страхователя. В этом случае в поле «Отчетный период» в последние 2 ячейки проставляется номер обращения за возмещением нарастающим итогом с начала года. Первые две ячейки при этом остаются пустыми. Внутренние таблицы отчета заполняются нарастающим итогом с расшифровками за последний (текущий) неполный квартал.

Для подачи такого отчета четко регламентированных сроков нет. Но без него соцстрах не примет заявление на возмещение расходов.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.