Что такое страховые взносы

Содержание:

- Рейтинг популярных вопросов

- Отчетность по страховым взносам в 2020 году

- Отчисления в Пенсионный фонд

- Ставки ЕСН по категориям плательщиков

- Дополнительные тарифы страховых взносов в 2019 году

- Новые пониженные тарифы для малого бизнеса

- 3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Общее и различия между налогами, сборами и взносами

- Тарифы и сроки

Рейтинг популярных вопросов

Вопрос 1. Насчитывается ли пеня за несвоевременную уплату взносов по травматизму, когда причиной нарушения является наложение на имущество предпринимателя ареста?

Ответ. Если бизнесмен подтвердит указанную причину просрочки, пеню не насчитают.

Вопрос 2. Имеют ли право внебюджетные фонды взыскать неуплату принудительно?

Ответ. Такое право у них имеется. Изымается недоимка за счет денежной массы и имущества предпринимателя.

Вопрос 3. Иностранный гражданин, временно проживающий в стране, зарегистрировал ИП. Нужно ли ему перечислять СТВ?

Ответ. СТВ для ИП-иностранцев проводятся точно так же, как для отечественных ИП. Алгоритм расчета платежей не отличается.

Система бухучета СТВ кардинально не изменилась. Но приравнивание страховых платежей к другим налогам, особенно касательно последствий в случае ошибок и неточностей, требует от бухгалтера особого внимания при расчетах, перечислениях и составлении отчетности.

Целью перечисления СТВ является пополнение ресурсов внебюджетных фондов. Средства рассчитываются по установленным НК тарифам. Размер отличается в зависимости от вида коммерческой деятельности, условий труда. Тарифы не остаются без изменений, они периодически корректируются.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

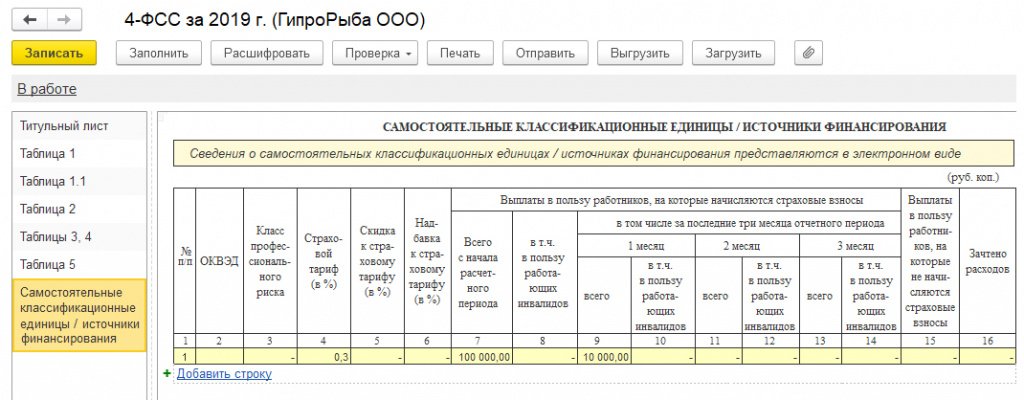

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Отчисления в Пенсионный фонд

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Обратите внимание => Как получить комнату в общежитии от государства в мурманске

Ставки ЕСН по категориям плательщиков

- Основная категория

- С/х товаропроизводители, организации народных художественных промыслов и родовых, семейные общины коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования

- Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны и производящие выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны

- Индивидуальные предприниматели

- Адвокаты и нотариусы, занимающиеся частной практикой

- Организации, осуществляющие деятельность в области информационных технологий (за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны)

Примите во внимание, что налоговая база определяется нарастающим итогом с начала года

Ставки ЕСН для основной категории плательщиков

| Налоговая база на каждое ФЛ | Федеральный бюджет | ФСС | Федеральный ФОМС | Территориальный ФОМС | Итого |

| До 280 000 руб. | 20,0% | 2,9% | 1,1% | 2,0% | 26,0% |

| От 280 001 руб. до 600 000 руб. | 56 000 руб. + 7,9% с суммы, превышающей 280 000 руб. | 8 120 руб. + 1,0% с суммы, превышающей 280 000 руб. | 3 080 руб. + 0,6% с суммы, превышающей 280 000 руб. | 5 600 руб. + 0,5% с суммы, превышающей 280 000 руб. | 72 800 руб. + 10,0% с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 81 280 руб. + 2,0% с суммы, превышающей 600 000 руб. | 11 320 руб. | 5000 руб. | 7 200 руб. | 104 800 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Ставки ЕСН для индивидуальных предпринимателей

| Налоговая база | Федеральный бюджет | Федеральный ФОМС | Территориальный ФОМС | Итого |

| До 280 000 руб. | 7,3% | 0,8% | 1,9% | 10,0% |

| От 280 001 руб. до 600 000 руб. | 20 240 руб. + 2,7% с суммы, превышающей 280 000 руб. | 2 240 руб. + 0,5% с суммы, превышающей 280 000 руб. | 5 320 руб. + 0,4% с суммы, превышающей 280 000 руб. | 28 000 руб. + 3,6% с суммы, превышающей 280 000 руб. |

| Свыше 600 000руб. | 29 080 руб. + 2,0% с суммы, превышающей 600 000 руб. | 3 840 руб. | 6 600 руб. | 39 520 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Ставки ЕСН для адвокатов и натариусов, занимающихся частной практикой

| Налоговая база | Федеральный бюджет | Федеральный ФОМС | Территориальный ФОМС | Итого |

| До 280 000 руб. | 5,3% | 0,8% | 1,9% | 8,0% |

| От 280 001 руб. до 600 000 руб. | 14 840 руб. + 2,7% с суммы, превышающей 280 000 руб. | 2 240 руб. + 0,5% с суммы, превышающей 280 000 руб. | 5 320 руб. + 0,4% с суммы, превышающей 280 000 руб. | 22 400 руб. + 3,6% с суммы, превышающей 280 000 руб. |

| Свыше 600 000руб. | 23 480 руб. + 2,0% с суммы, превышающей 600 000 руб. | 3 840 руб. | 6 600 руб. | 33 920 руб. + 2,0% с суммы, превышающей 600 000 руб. |

Дополнительные тарифы страховых взносов в 2019 году

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Если оценка труда не проводилась, то дополнительная ставка будет равна: 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ и 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

Новые пониженные тарифы для малого бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

Новые пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 292 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 912 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2020 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2020 года заплатит работодатель.

За период январь-март применяются обычные тарифы взносов. База составляет 40 000 + 40 000 + 40 000 = 120 000 рублей. Лимит не превышен, поэтому применяются стандартные ставки. Сумма отчислений считается нарастающим итогом:

- пенсионные взносы – 120 000 * 22% = 26 400 рублей;

- медицинские – 120 000 * 5,1% = 6 120 рублей;

- ВНиМ – 120 000 * 2,9% = 3 480 рублей.

Общая сумма взносов за январь-март составит: 26 400 + 6 120 + 3 480 = 36 000 рублей.

После 1 апреля 2020 взносы будем начислять иначе. Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 130 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 870 рублей.

Рассчитаем взносы за апрель. Величина базы с начала года равна 120 000 + 40 000 = 160 000 рублей, что меньше лимита. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 130 * 22% = 2 668,6 рублей;

- медицинские – 12 130 * 5,1% = 618,63 рубля;

- социальные на случай болезни и материнства – 12 130 * 2,9% = 351,77 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 870 * 10% = 2 787 рублей;

- медицинские – 27 870 * 5% = 1 393,5 рубля;

- социальные с этой части ЗП не начисляются.

Общая сумма взносов работника за апрель равна:

- пенсионных – 2 668,6 + 2 787 = 5 455,6 рублей;

- медицинских – 618,63 + 1 393,5 = 2 012,13 рублей;

- ВНиМ – 351,77 рублей.

Общая сумма взносов за апрель составит: 5 455,6 + 2 012,13 + 351,77 = 7 819,5 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в мае и июне суммы взносов будут такими же. То есть за период апрель-июнь работодатель заплатит за него 7 819,5 * 3 = 23 458,5 рублей в том числе: на пенсионное страхование – 16 366,8 рублей, на медицину – 6 036,39 рублей, на случай нетрудоспособности или материнства – 1 055,31 рублей.

Всего за первое полугодие 2020 года ООО «Огонёк» перечислит за Сергеева С.С. такие суммы:

- на пенсионное страхование – 26 400 + 16 366,8 = 42 766,8 рублей;

- на медицинское страхование – 6 120 + 6 036,39 = 12 156,39 рублей;

- на случай болезни или материнства – 3 480 + 1 055,31 = 4 535,31 рублей.

Итоговая сумма взносов за работника в январе-июне составит 59 458,5 рублей. Если бы применялись стандартные, а не пониженные ставки, то сумма составила бы: 40 000 * 6 (месяцев) * 30% (совокупный тариф взносов) = 72 000 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они будут закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали. Кроме того, для некоторых субъектов МСП .

3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

Максимальный тариф страховых взносов в государственные

внебюджетные фонды снижен с 34 до 30 процентов. Изменения в тарифах коснутся, в

первую очередь, льготных категорий работодателей, применяющих упрощенную

систему налогообложения. С 1 января 2012 года вступили в силу изменения,

внесенные в закон о страховых взносах*.

Напомню, что в предыдущем году совокупный тариф

страховых взносов составлял 34%. Из них 26% работодатели платили в ПФ

Российской Федерации, 2,9% — в ФСС РФ, 3,1% и 2% — в ФФОМС и ТФОМС

соответственно.

Начиная с этого года, тариф страховых взносов в ПФР на

период 2012-2013 гг. уменьшился с 26% до 22%. При этом была проиндексирована и

облагаемая страховыми взносами база каждого работника, то есть предельный

годовой заработок, с которого уплачиваются страховые взносы. Он вырос с 463 до

512 тысяч рублей. Если выплаты в пользу работника превысят 512 тысяч рублей в

2012 году и 573 тысяч рублей в 2013 году, работодатель уплатит дополнительные

взносы в Пенсионный фонд. Они составят 10 % от суммы превышения.

Тариф страховых взносов в ФСС в 2012 году не изменился

и остался на уровне 2011 года. С 1 января 2012 года страховые взносы в ТФОМС больше

не будут уплачиваться, при этом, совокупный тариф страховых взносов в ФФОМС

составил 5,1% и остался на уровне 2011 года.

В отношении взносов в Пенсионный фонд РФ,

предусмотрено разделение на страховую и накопительную часть (16% и 6%

соответственно для лиц 1967 года рождения и моложе, а для тех, кто родился 1966

году и ранее — 22% на страховую часть). Но теперь как страховая, так и

накопительная часть подразделяются на солидарную и индивидуальную часть тарифа

страховых взносов (ст. 33.1 Закона № 167-ФЗ). Для лиц, родившихся в 1966 году и

ранее, из 22 процентов 6 процентов идет на солидарную часть, а 16 процентов —

на индивидуальную часть тарифа. Для работников, которые родились в 1967 году и

позже, накопительная часть пенсии полностью состоит из индивидуальной части

страхового тарифа (6%), а страховая (16%) делится на солидарную часть (6%) и

индивидуальную часть (10%).

С начала 2012 года изменился и список тех, кто имеет

право на пониженный тариф страховых взносов. Теперь в этот список дополнительно

входят субъекты малого предпринимательства в производственной и социальной

сферах, благотворительные организации и некоммерческие организации, работающие

в социальной сфере, а также в сфере образования и науки. Также меньшие взносы

заплатят организации, оказывающие инжиниринговые услуги, и аптечные

организации, применяющие специальные режимы налогообложения.

Помимо этого расширен круг застрахованных лиц, в

пользу которых работодатель будет уплачивать страховые взносы. Теперь к ним

относятся иностранные граждане, имеющие статус временно пребывающих на

территории РФ, с которыми заключены трудовые договоры сроком не менее 6

месяцев.

Исключена обязанность плательщиков, уплачивающих

страховые взносы исходя из стоимости страхового года, кроме глав крестьянских

(фермерских) хозяйств, представлять ежегодную отчетность. Остальные плательщики

страховых взносов будут в 2012 году по-прежнему сдавать отчетность в два фонда:

Пенсионный фонд Российской Федерации и Фонд социального страхования Российской

Федерации.

Отчетность в ПФР необходимо представлять не позднее

15-го числа второго календарного месяца, следующего за отчетным периодом

(кварталом, полугодием, девятью месяцами и календарным годом). Таким образом,

последними датами сдачи отчетности в 2012 году становятся 15 февраля, 15 мая,

15 августа и 15 ноября. Ежеквартально надо будет сдавать не только расчеты по

страховым взносам в ПФР и ФФОМС, но и сведения по персонифицированному учету.

Работодатели, численность сотрудников которых по

состоянию на 1 января 2012 года составили более 50 человек, должны, как и

прежде, представлять отчетность в электронном виде с электронно-цифровой

подписью.

Федеральный закон от 24 июля 2009 года №212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского страхования» (с

учетом изменений и дополнений)

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Общее и различия между налогами, сборами и взносами

Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс. А для обязательных страховых взносов — Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Несмотря на то что НК РФ регулирует исчисление не только налогов, но и сборов, в названии кодекса сборы не упоминаются. Это связано с тем, что для государства сборы имеют второстепенное значение, а для плательщика разница между налогами, сборами и взносами невелика.

Цель взимания платежа, государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

По поводу налогов и сборов плательщик чаще всего взаимодействует с налоговой инспекцией — территориальным подразделением Федеральной налоговой службы. Сама Федеральная налоговая служба подчиняется Минфину России, которое, в свою очередь, подчиняется Правительству РФ.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ. Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования. Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Это можно объяснить следующим:

- схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;

- государство старается упростить взаимодействие граждан и организаций с государственными органами.

Несмотря на то что по поводу уплаты налогов и сборов, с одной стороны, и обязательных страховых взносов, с другой плательщик взаимодействует с разными государственными структурами и на основании разных законодательных актов, техника этого взаимодействия аналогична. Меры принуждения и наказания, применяемые в отношении плательщика, уклоняющегося от своих обязанностей, также аналогичны.

Тарифы и сроки

Несмотря на сменившийся контролируемый орган уплаты страховых взносов, сроки подачи не изменились. Отчетность, как и прежде, подается ежеквартально или ежемесячно в зависимости от разновидности взносов.

Тарифы на 2021 год остались также прежними:

| 22% | Пенсионные взносы. |

| 1% | Медстрахование. |

| 9% | Уплата страховых взносов по нетрудоспособности, беременности и родам. |

Учитывая, что налоговая служба взяла на себя контроль уплаты страховых взносов, остальные страховые взносы также претерпели изменения и отражены в таблице:

| Форма отчетности | Категории | Основание | Контролирующий орган | Сроки 2021 год |

| Общая отчетность по страховым взносам | Пенсионные, медицинские, временной нетрудоспособности, по беременности и родам | Приказ ФНС от 10 октября 2021 года | Федеральная налоговая служба |

|

| СЗВ-М | Данные о сотрудниках, работающие по трудовому или иному договору | Постановление правительства РФ от 1 апреля 2021 года | Пенсионный фонд РФ | 15 число каждого месяца, следующее за отчетным периодом |

| Данные о стаже | Общее количество отработанных лет | Утверждение отсутствует | Пенсионный фонд РФ | 1 марта 2021 года, поскольку ранее данная форма не заполнялась |

| 4-ФСС | Травматизм | Приказ ФСС от 19 октября 2021 года | ФСС | 20 число, следующее за отчетным периодом для бумажного вида отчетности; 25 число, следующее за отчетным периодом для электронного вида |

Исходя из перечисленных данных, видно, что некоторые формы являются нововведением и начинают действовать только с 2021 года, поэтому о результатах и удобстве такой реформы говорить крайне рано.