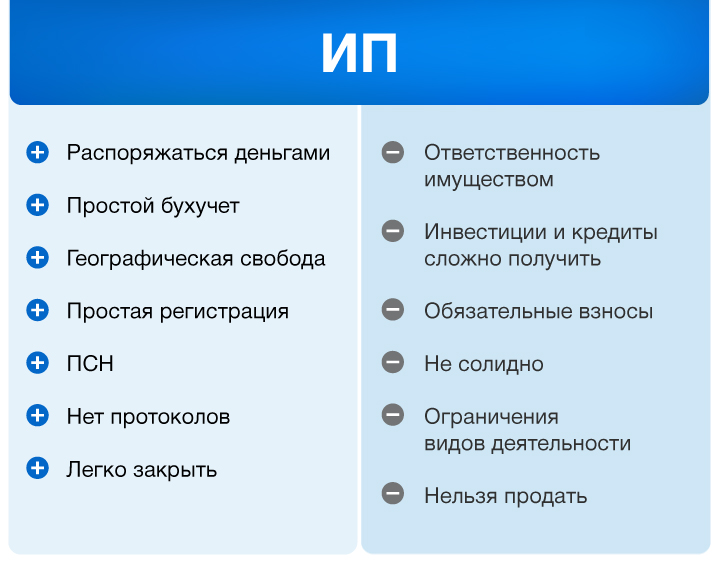

Страховые взносы за индивидуального предпринимателя

Содержание:

- Заполнение платежных поручений

- Расчет страховых взносов

- Штрафные санкции

- Что такое страховые взносы

- Что считают доходом для расчёта взносов

- Применение пониженных тарифов: кто может рассчитывать на льготы?

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Уменьшение суммы налогов за счет страховых взносов

- Расчет ежемесячных платежей

- Страховые взносы за сотрудников в 2021 году

- Как рассчитать страховые взносы ИП за себя в онлайн калькуляторе — инструкция

- РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

- Калькулятор расчета страховых взносов

- Сроки уплаты страховых взносов ИП

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Расчет страховых взносов

Сколько средств придётся затратить на эти отчисления? Сейчас это фиксированные суммы, что существенно упрощает расчёты и выплаты. Считать что-то придётся только тогда, когда прибыль за год превысит 300 000 рублей.

Фиксированные платежи ИП:

- медицинское страхование, ФОМС — 5 840 рублей;

- пенсионные накопления, ПФР — 26 545 рублей + 1% от дохода свыше 300 000 рублей.

Разберём, как рассчитать взносы в ПФР по образцу. Бизнесмен работает один и заработал 527 500 рублей. Что он должен заплатить? Во-первых, фиксированные 26 545 рублей в ПФР и 5 840 рублей на медстрахование. Во-вторых, дополнительный взнос за доход свыше 300 тысяч рублей

Обратите внимание, процент вычисляется не от всей суммы, а от превышения лимита. То есть: (527 500 — 300 000) х 1% = 2 275 рублей

Итоговая сумма выплаты: 5 840 + 26 545 + 2 275 = 34 660. Именно столько за год должен заплатить бизнесмен государству. Фиксированные взносы ИП существенно упростили жизнь налогоплательщиков, так как ранее размер платежей был привязан к минимальному размеру оплаты труда.

Что считать доходом

Доходами в широком смысле слова считаются все заработанные средства от бизнеса за минусом рабочих расходов. В зависимости от режима налогообложения понятие «доходы» незначительно меняется.

На размер личных страховых взносов налоговый режим никак не влияет, но имеет значение при графике выплат. Когда нужно платить отчисления при разных налоговых системах, расскажем ниже.

Страховые взносы на работников

Если у предпринимателя есть сотрудники, он автоматически выступает их налоговым агентом. Проще говоря, считает и выплачивает за них подоходный налог (13% от зарплаты) и вносит средства в ФОМС и ФСС. В отличие от индивидуальных предпринимателей, обычные граждане обязаны платить в ФСС.

Суммы здесь не точные и рассчитываются в процентах от зарплаты. 22% в ПФР, 2,9% в ФСС, 5,1% в ФОМС. Предположим, ИП официально платит работнику 18 555 рублей. Сколько средств придётся заплатить государству:

- НДФЛ: 18 555 х 13% = 2 412,15 рублей;

- ПФР: 18 555 х 22% = 4 082,1 рублей;

- ФОМС: 18 555 х 5,9% = 1 094,7 рублей.

- ФСС: 18 555 х 2,1% = 389,655.

В сумме получается 7 978,605. То есть, почти 8 тысяч рублей предприниматель выплатит за 1 месяц (!) государству за работника с «белой» зарплатой в 18 тысяч рублей. Если же будут нарушения по объёмам и срокам, предпринимателя привлекут к ответственности.

Посчитать страховые выплаты можно самостоятельно, а можно воспользоваться онлайн-калькулятором

Калькулятор взносов за себя

Обязательные платежи ИП несложно рассчитать вручную, так как большую часть составляют фиксированные значения. Их утверждает правительство на каждый год. Посчитать 1% от дохода свыше 300 тысяч тоже весьма просто. Однако есть современные бесплатные инструменты, которые помогут провести или проверить вычисления за несколько секунд. Найдите их: в поисковой строке наберите «расчёт страховых взносов». Чтобы произвести расчет страховых взносов ИП требуется указать только дату регистрации и доход.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Что такое страховые взносы

В России медицина условно бесплатная, а пенсии условно государственные. «Условно» потому, что в действительности все работающие граждане ежемесячно платят пенсионные, страховые и социальные взносы. Платят не сами, а через налогового агента, которым выступает работодатель. Но такие взносы ИП за себя платят самостоятельно, потому у них нет налогового агента. Они сами себе работодатели. А если у них работают сотрудники — они платят и за них.

Закон обязывает индивидуальных предпринимателей делать отчисления на будущую пенсию и взносы за медицинское страхование. Социальное страхование, средства которого используются для начисления больничных и пособий при рождении ребёнка, являются правом, а не обязанностью. То есть, выплаты в ФСС добровольные.

Как оплатить взносы в пенсионный фонд и сэкономить время? Лучше всего составить платёжное поручение на сайте налоговой службы и оплатить онлайн через мобильное приложение или сайт «Сбербанка».

Выплата страховых взносов обязательна для ИП

Кто обязан платить

Страховые отчисления, так или иначе, платят все граждане. ИП платят их без исключений. Даже если предприниматель перестал вести деятельность, но не снят с регистрации, выплаты в ПФР и ФОМС остаются обязательными. По этому направлению есть судебные прецеденты: все решения судей в таких случаях принимаются в пользу государства. С налогоплательщика взыскивают все задолженности.

Поэтому, если индивидуальный предприниматель решает прекратить работу, он должен уведомить ФНС и ликвидировать статус ИП. В противном случае, страховые взносы будут начисляться в прежнем режиме.

Исключения всё же есть, но их немного. Предприниматели вправе отказаться от выплаты на страхование, когда не работают, потому что:

- служат в вооружённых силах;

- ухаживают за малолетним ребёнком или ребёнком с инвалидностью;

- ухаживают за инвалидом 1-ой группы или пожилым родственником старше 80 лет.

Разумеется, любой из этих статусов нужно подтверждать документами.

Что считают доходом для расчёта взносов

Страховые взносы ИП в фиксированном размере платить надо при любом уровне доходов и даже при их полном отсутствии или наличии убытков. Учитывая это, рекомендуем предпринимателям, которые долгое время не имеют дохода от деятельности, сниматься с налогового учёта. Позже, если ситуация изменится к лучшему, ИП всегда можно открыть снова всего за три рабочих дня.

Что касается базы для расчёта дополнительного 1%-го взноса на пенсионное страхование, то тут предприниматели на разных системах налогообложения находятся в неравном положении.

Согласно статье 430 Налогового кодекса доходы предпринимателя определяются в зависимости от режима:

- ЕНВД – вменённый доход, рассчитанный с учётом базовой доходности, физического показателя, коэффициентов К1 и К2;

- ПСН – потенциально возможный годовой доход, установленный региональным нормативным актом;

- УСН – реализационные и внереализационные доходы без учёта расходов;

- ОСНО — доходы минус предпринимательские вычеты;

- ЕСХН — реализационные и внереализационные доходы без учёта расходов.

Как видим, расходы уменьшают базу для расчёта взносов только на ОСНО, причём, это правило действует недавно, после того, как в ситуацию вмешался Конституционный суд.

Однако в случае с УСН Доходы минус расходы положение предпринимателей не меняется, хотя уже есть Определение Верховного суда от 18.04.17 № 304-КГ16-16937. Суд указал, что при расчёте взносов на этом режиме нельзя учитывать все доходы, без понесённых предпринимателем расходов. К сожалению, Минфин и ФНС свои позиции не сдают и настаивают на уплате взносов со всех полученных доходов. Очевидно, что пока в Налоговый кодекс не будет внесены соответствующие изменения (как это сделано для ОСНО), справедливости плательщикам УСН Доходы минус расходы ждать не приходится.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР

% |

ФСС

% |

ФФОМ

%С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта «Сколково» | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР:

264 000 * 21% = 55 440 руб.

• в ФСС:

264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР:

547 000 * 8% = 43 760 руб.

• в ФСС :

547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Уменьшение суммы налогов за счет страховых взносов

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке — на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД — на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Расчет ежемесячных платежей

Ежемесячно в течение года рассчитывайте суммы страховых взносов, подлежащих уплате:

в Пенсионный фонд России (ПФР);

в Фонд социального страхования России (ФСС России) (на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством);

в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Прежде чем рассчитать общую сумму ежемесячных платежей в каждый внебюджетный фонд в целом по организации, определите суммы страховых взносов по каждому сотруднику (ч. 3, 4, 5 ст. 8, ч. 6 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Тарифы взносов определяйте в соответствии со статьями 12, 58 и 58.1 Закона от 24 июля 2009 г. № 212-ФЗ и статьями 22 и 33.1 Закона от 15 декабря 2001 г. № 167-ФЗ (в части уплаты пенсионных взносов).

Чтобы рассчитать суммы ежемесячных платежей по каждому сотруднику, используйте формулы

| Сумма ежемесячных платежей по пенсионным взносам | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов на финансирование трудовой пенсии |

| Сумма ежемесячных платежей на обязательное социальное страхование в ФСС России | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов в ФСС России |

| Сумма ежемесячных платежей на обязательное медицинское страхование в ФФОМС | = | Выплаты, начисленные сотруднику с начала года до окончания текущего месяца | × | Тариф взносов в ФФОМС |

Учет выплат и начисленных страховых взносов по каждому сотруднику внебюджетные фонды советуют вести в индивидуальных карточках. Рекомендованная форма карточки приведена в письме от 9 декабря 2014 г. Пенсионного фонда РФ № АД-30-26/16030 и ФСС России № 17-03-10/08/47380.

Пример отражения выплат и начисленных страховых взносов в индивидуальной карточке

ООО «Альфа» применяет упрощенную систему налогообложения и платит взносы по общему тарифу. С А.В. Львовым заключен трудовой договор от 23 августа 2013 г. № 34. Его страховой номер – 150-223-66719, а ИНН – 501012141523. Ежемесячный оклад Львова – 30 000 руб.

Суммы выплат и начисленных страховых взносов с выплат Львову бухгалтер «Альфы» отражал в индивидуальной карточке.

Суммы платежей по каждому сотруднику (в разрезе внебюджетных фондов) нужно сложить. В результате получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации.

Платеж по страховым взносам за текущий месяц рассчитайте следующим образом

| Платеж по страховым взносам за текущий месяц | = | Платеж по страховым взносам, начисленный с начала года по текущий месяц включительно | – | Платеж по страховым взносам, начисленный с начала года по предыдущий месяц включительно |

Такие правила определения размера ежемесячного платежа по страховым взносам следуют из части 3 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 4 Порядка, утвержденного приказом Минздравсоцразвития России от 18 ноября 2009 г. № 908н.

Страховые взносы за сотрудников в 2021 году

Некоторые хозяйствующие субъекты обязаны перечислять дополнительные страховые взносы. Это фирмы, нанимающие работников:

- на вредные условия труда (ставка дополнительного взноса — 9%);

- на тяжелые условия труда (ставка взноса — 6%).

При этом, если данные компании проводят спецоценку, по итогам которой рабочим местам присваивается тот или иной подкласс опасности или вредности, устанавливается дифференцированный тариф в зависимости от конкретного подкласса. Он может составлять от 2% (подкласс 3.1 вредных условий) до 8% (подкласс 4 опасных условий).

3. Организации, являющиеся работодателями:

- для экипажей самолетов и вертолетов (ставка — 14%);

- работников угольной промышленности (ставка — 6,7%).

Фирмы-работодатели обязаны уплачивать с зарплаты своих работников страховые взносы. Взносы могут быть классифицированы на 3 основных типа — обычные, льготные и дополнительные, с разными ставками.

Узнать больше об особенностях перечисления работодателями взносов в государственные фонды вы можете в статьях:

- «Куда платить страховые взносы в 2020 году?»;

- «Материальная помощь и страховые взносы в 2020 — 2021 годах».

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 (

Если предположить, что работнику каждый месяц выплачивается по 16 000 рублей и только в апреле была необлагаемая сумма 5 000 рублей, то в разделе 3 нужно заполнить два подраздела 3.2.1.

- Подраздел 3.2.1 с кодом категории НР:

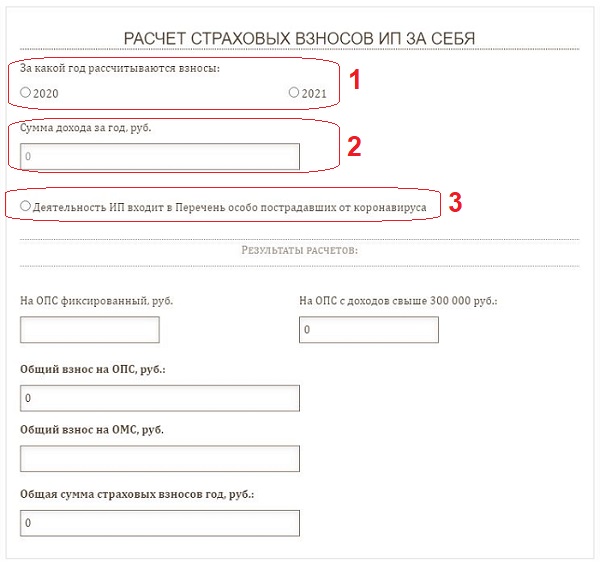

Как рассчитать страховые взносы ИП за себя в онлайн калькуляторе — инструкция

В калькуляторе можно рассчитать размер страховых сумм, которые предприниматель должен заплатить за 2020 год, а также за 2021 года.

Отчисления состоят из:

- пенсионных (фиксированная часть платится до конца отчетного года + переменная — до 1 июля следующего года);

- медицинских (только фиксированная часть, которую нужно заплатить до конца расчетного года.

Для проведения онлайн расчета страховых отчислений ИП за себя в калькуляторе воспользуйтесь инструкцией ниже:

|

Шаг 1. |

В поле 1 калькулятора указать расчетный год – за какой год нужно посчитать взносы (за 2020 или за 2021). |

|

Шаг 2. |

В поле 2 калькулятора внести годовой доход – в пределах 300 т.р. платится фиксированный взнос, если доходы более 300 т.р., то с величины превышения доплачивается 1%. |

|

Шаг 3. |

Если расчет проводится за 2020 год, то в поле 3 калькулятора можно отметить пункт «Деятельность в перечень пострадавших отраслей от пандемии коронавируса», если ИП попадает под эту льготу, размер фиксированного взноса будет меньше.

Для 2021 года это правило не действует. |

Результатом расчета является сумма взноса на ОПС (складывается из постоянной и переменной) и на ОМС.

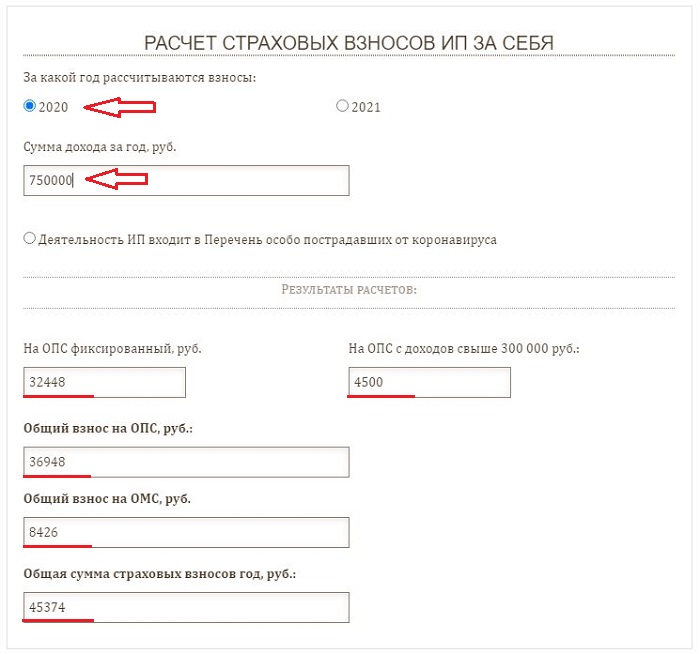

Ниже приведен пример, объясняющий, как рассчитать страховые отчисления для ИП за себя в 2021 году.

Пример расчета в 2021 году

ИП Петров П.П. рассчитывает взносы за 2020 год — фиксированную часть он уплатил до 31.12.2020, в 2021 году он хочет посчитать переменную часть, так как его годовые доходы от предпринимательской деятельности составляют 750 000 (то есть больше 300 000).

Заполнение полей онлайн калькулятора:

- 1 — отмечается пункт «2020»;

- 2 — вписывается 750000;

- 3 — пункт о вхождении деятельности в Перечень не отмечается, так как ИП не пострадал от коронавируса.

Результаты онлайн расчета:

- на ОМС — 8 426;

- на ОПС — 32 448 (фиксированная) + 4 500 (переменная);

- общая сумма страховых отчислений для ИП за себя = 45 374.

Если ИП Петров 32 448 + 8 426 уже заплатил до 31.12.2020, то до 1 июля 2021 ему нужно доплатить 4 500.

Калькулятор в заполненном виде:

Размеры отчислений на ОПС и ОМС за 2020 и 2021 года в таблице

|

Год |

Общий взнос |

Пенсионное |

Медицинское |

|

|

Постоянная |

Переменная |

Постоянная |

||

|

2020 |

40 874 + 1% от дохода свыше 300 000 |

32 448 руб.

(20 318 руб. для пострадавших отраслей) |

1% от дохода свыше 300 т.р |

8 426 руб. |

|

2021 |

40 874 + 1% от дохода свыше 300 000 |

32 448 руб. | 1% от дохода свыше 300 т.р |

8 426 руб. |

Как видно из таблицы, размеры страховых отчислений предпринимателей за себя в 2021 году не изменились по сравнению с предшествующих годом.

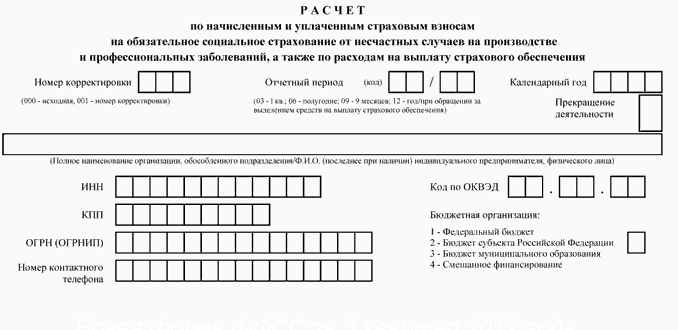

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года. Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать. При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.

Калькулятор расчета страховых взносов

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

Каждый год зафиксированные суммы нужно отчислять:

- в Пенсионный фонд (ПФР);

- в Фонд обязательного медицинского страхования (ФФОМС).

ВАЖНО! Дополнительный страховой взнос в ПФР должен отчисляться, если финансовый результат предпринимательской деятельности за год превысил 300 тыс. руб

Кому нужно платить?

Страховые взносы обязательны для всех индивидуальных предпринимателей, вне зависимости от:

- времени регистрации;

- выбранной системы налогообложения;

- интенсивности предпринимательской деятельности;

- ее доходности или убыточности;

- наличия или отсутствия наемного персонала (платить нужно и «за себя самого»).

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время

Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.