Нужно ли платить страховые взносы на патенте для вендинга?

Содержание:

- Что предпримет налоговая, если вы не оплатили вовремя патент

- Оплата через терминал или банкомат

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Пример расчета стоимости патента при базовой доходности

- Как рассчитывается стоимость патента в 2021 году

- Изменения на ПСН с 2020 года

- Как оформить патент

- Какие изменения будут в 2021 году?

- Пример расчета стоимости патента

- Переход на патентную систему налогообложения

Что предпримет налоговая, если вы не оплатили вовремя патент

Если оплата патента не произведена в установленные законодательством сроки, то налоговые органы предпринимают в отношении ИП следующие действия:

- Направляют требование об уплате налога.

- Рассчитывают сумму пеней за каждый день просрочки на основании 1/300 ставки рефинансирования ЦБ РФ на остаток задолженности.

- Не исключено предъявление штрафных санкций (20% от суммы налога, неуплаченной вовремя). Повторная неоплата патента станет отягчающим обстоятельством, что даст повод налоговой инспекции увеличить штраф на 100% (п. 3 ст. 122 НК РФ).

Важно! Штраф возможен только в том случае, если при налоговой проверке контролеры обнаружат, что у вас есть долг по оплате патента, полученного по представленным недостоверным сведениям (письмо Минфина от 18.10.2017 № 03-11-09/68364). Заметим, что совсем недавно чиновники давали совершенно другие разъяснения

Подпишитесь на рассылку

Почитайте об оплате патента онлайн.

Что такое «оплатить патент»? Ответ — в статье.

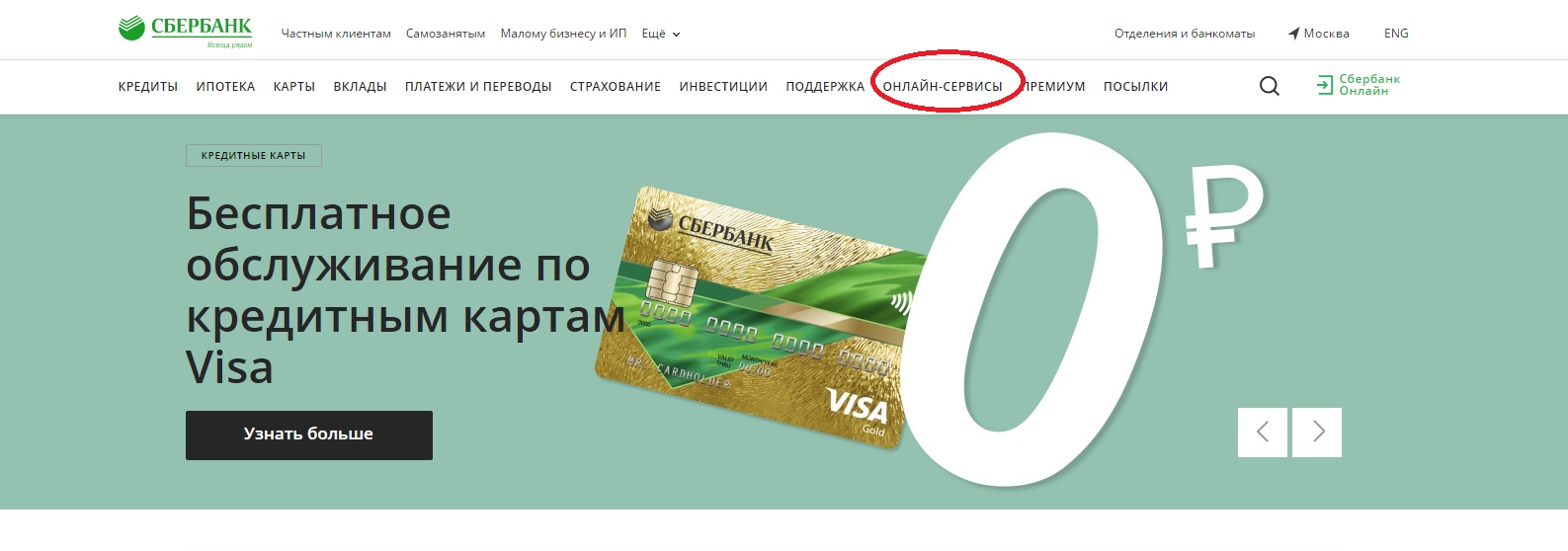

Оплата через терминал или банкомат

Для оплаты патента владельцам карточек от Сбербанка нет необходимости регистрироваться в системе и посещать отделение кредитной организации. Платеж может быть совершен даже без банковской карты — через обычный терминал, однако комиссия в таком случае будет ощутимо выше.

Если говорить о том, как заплатить патент через банкомат, то необходимо совершить следующую последовательность действий:

- Поместить карточку в приёмник и ввести код;

- Произвести поиск получателя (отделения налоговой службы) по штрих-коду или по названию;

- Нажать на клавишу подтверждения, не забыв перед этим проверить правильность введенных данных.

После подтверждения будет реализовано списание суммы в необходимом размере с карты, а клиент получит оплаченную квитанцию.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Пример расчета стоимости патента при базовой доходности

Для того чтобы понять, как налоговые инспекции рассчитывают величину патентного платежа, рассмотрим простой пример. Все данные в нем носят условный характер. Напомним, что размер базовой доходности меняется в зависимости от региона страны.

Пример

ИП Богданов Ф. С. имеет небольшую обувную мастерскую и самостоятельно занимается ремонтом, окраской и пошивом обуви. Региональными законами N. области РФ для этого вида деятельности установлен размер базовой доходности 300 000 руб.

Налоговая ставка при патентном режиме составляет 6% (ст. 346.50 НК РФ). В п. 2 ст. 346.50 НК РФ оговорено, что уменьшать ее могут только региональные власти Республики Крым и города Севастополя до 4% (на 2017–2021 годы).

Предположим, что ИП Богданов Ф. С. ведет деятельность не в этих регионах. Тогда годовая сумма налога будет равна: 300 000 руб. х 6% = 18 000 руб.

Стоимость патента в месяц составит 18 000 руб. / 12 месяцев = 1 500 руб. Соответственно, если ИП Богданов Ф. С. приобретет патент на 2 месяца, то он заплатит 3 000 руб., на 5 месяцев — 7 500 руб. и т.д. Но подобный расчет производится не более чем на 1 год.

Налоговую декларацию при патентном режиме сдавать не нужно.

Для того чтобы получить патент, индивидуальному предпринимателю достаточно подать заявление в налоговую инспекцию и соответствовать определенным условиям (осуществлять необходимый вид деятельности, иметь не более 15 человек наемного персонала и размер годовой выручки до 60 млн руб.). Для контроля величины своих доходов предприниматель обязан вести книгу доходов, то есть осуществлять налоговый учет.

Как рассчитывается стоимость патента в 2021 году

Цена патента рассчитывается на основании коэффициента-дефлятора. Он ежегодно рассчитывается Министерство экономического развития РФ. Это первая переменная формулы расчета. Также коэффициент используется для выведения НДФЛ.

Еще одна переменная, используемая для расчета стоимости патента, – территориальный коэффициент. Он просчитывается региональными властями на основе фактической ситуации, складывающейся на трудовом рынке. Третья переменная формулы – базовая величина. Ее регламентирует налоговый кодекс РФ.

Пример расчета:

Базовая величина*Коэффициент-дефлятор * Региональный коэффициент = стоимость трудового патента.

Так, например, в Краснодарском крае алгоритм расчета выглядит так:

- Базовая величина – 1200 рублей;

- Коэффициент-дефлятор – 1,813;

- Региональный коэффициент – 2.0.

Получается:

1200*1,813*2.0=4351 рубль

При этом, руководство субъектов может регулировать цену на разрешение работать в РФ, используя региональный коэффициент. Для этого высшее областное, краевое, а также руководство автономий и республик подписывает соответствующие нормативные акты. Так, окончательная стоимость патента во многом зависит от чиновников.

Стоит отметить, что стремительное увеличение цены патента может сократить количество трудовых иммигрантов. Также высока вероятность того, что многие уйдут в тень, не захотят официально платить за разрешение на работу в РФ. Такая ситуация значительно снизит поступления в бюджеты местного уровня.

Также нужно принять во внимание, что цена патента ежегодно увеличивается. Подобная тенденция может уже в текущем году дать негативные показатели

Еще один важный фактор – возможность менять цену местным руководством.

Такая особенность расчета дает достаточно большой разброс цифр, что делает некоторые регионы более привлекательными для трудовых иммигрантов, чем другие. Но, стоит отметить, что действующая схема ориентирована создание максимально благоприятных условий для иммигрантов в субъектах РФ, что, в свою очередь, должно дать положительный экономический эффект. Тут очевидно, что федеральным властям придется искать выход из сложившейся ситуации.

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Какие изменения будут в 2021 году?

Как и другие сферы законодательства, Налоговый кодекс подвержен постоянному реформированию. В Госдуму внесены предложения о поправках НК, включая положения о применении ПСН. То, что проект прошёл первое чтение, говорит о его высокой жизнеспособности.

Виды деятельности, при которых можно приобретать патент, существенно расширят. Но для розничной торговли существенен другой момент: максимально возможная площадь торгового зала будет увеличена до 150 кв.м.

Однако позитивные изменения на этом заканчиваются. Как следует из анализа поправок, которые собираются внести законодатели, может быть расширен перечень товаров, при продаже которых переход на ПСН не допускается.

Разработка «семейного патента» до настоящего времени не завершена. Однако именно такой вариант позволил бы легализовать небольшие магазины, где фактически трудятся муж, жена и дети (другие родственники). Сейчас для правильного оформления документов ИП должен заключать с остальными членами семьи трудовые договоры, чем многие пренебрегают.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

Количество персонала — не более 15 человек. Причем не только в отношении деятельности, по которой установлена патентная система налогообложения: учету подлежат все сотрудники данного предпринимателя по всем видам деятельности.

См. также:«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;«Включают ли в среднюю численность при ПСН декретниц».

Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, как и работники, считаются в совокупности по всей деятельности. В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.