Оплата налогов ип через сбербанк онлайн

Содержание:

- Фиксированные взносы ИП-2021: расчет, КБК, сроки

- Оплатить пфр через госуслуги

- Законодательное регулирование

- Как предпринимателю заплатить страховые взносы за себя

- Взносы в Пенсионный Фонд в 2021 году

- Отчётность и ответственность предпринимателя

- Страховые взносы ИП за себя в 2020 году: как рассчитать и уплатить

- Какие налоги платит ИП

- Формирование квитанции

- Пенсионный фонд Российской Федерации (ПФР)

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- Сроки уплаты страховых взносов

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2020 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере.

Для наглядности мы отразили информацию в таблице, представленной ниже.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Взносы на ОПС*, руб. | 32 448** | 32 448 | 34 445 | 36 723 |

| Взносы на ОМС, руб. | 8 426 | 8 426 | 8 766 | 9 119 |

| Итого, руб. | 40 874 | 40 874 | 43 211 | 45 842 |

*Размер взносов на ОПС указан из расчета, что доход предпринимателя не превышает 300 тысяч рублей в год.

**Для ИП, осуществляющих деятельность в наиболее пострадавших отраслях размер взносов на ОПС в 2020 году, составляет 20 318 рублей.

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

А вот в 2021 году срок уплаты будет перенесен. В соответствии с пунктом 7 статьи 6.1 НК РФ, если срок уплаты выпадает на выходной день, то последним днем для уплаты налога или взноса является рабочий день, следующий за выходным.

Так как 31 декабря 2021 года является нерабочим в соответствии с Постановлением Правительства от 10.10.2020 № 1648, то срок уплаты будет перенесен на следующий рабочий день. Точную дату уплаты фиксированных взносов пока нельзя, так как на 2022 пока не утверждены переносы праздничных дней. Но точно можно сказать, что последний день уплаты фиксированных взносов ИП «за себя» за 2021 год придется на 10 января 2022 года или позже. Так как в соответствии со статьей 112 ТК РФ, нерабочими праздничными днями признаются дни с 1 по 8 января, а 9 января 2022 года выпадает на воскресенье.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2020 год – до 1 июля 2021 года;

- за 2021 год – до 1 июля 2022 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Обязательные страховые взносы для ИП – это платежи, которые предприниматель должен уплачивать почти в любом случае. Даже если у ИП нет дохода.

Некоторые исключения предусмотрены по периодам, когда ИП не ведёт деятельность в силу определенных причин. Например – родитель-ИП ухаживает за ребенком до 1,5 лет, женщина-ИП переехала в другую местность вместе с супругом-военнослужащим и была вынуждена оставить бизнес и т. п.

Однако для освобождения ИП от уплаты страховых взносов за себя каждую ситуацию должно рассматривать индивидуально. Обязательно выполнение 2-х условий:

- ситуация ИП конкретно сформулирована в НК РФ;

- ИП может документально подтвердить отсутствие дохода за период, на который просит освобождение (например, в придачу к нулевой декларации может предъявить ИФНС выписки по счетам из банка, где нет движения средств; документы о перемене места проживания; на расторжение договора аренды помещения, в котором вёл бизнес и т. п.).

В общем случае страховые взносы ИП за себя в 2021 году (так же, как и ранее) обязательно уплачивают с даты регистрации ИП и до момента официального прекращения предпринимательской деятельности.

То, какие страховые взносы платит ИП, зависит от того, как он работает – один или с сотрудниками. Поэтому есть 2 вида страховых взносов ИП:

- За себя.

- За тех людей, кто на него работает.

Оплатить пфр через госуслуги

Пенсионный Фонд – одна из важнейших государственных структур в России, работать с которой приходится не только в пожилом возрасте, а на протяжении всей жизни. В данный момент отделения ПФР работают по предварительной записи, чтобы избежать образования хаотичной очереди и сделать работу учреждения более эффективной.

С развитием интернет-технологий у россиян появились возможности многие действия осуществлять дистанционно и получать услуги через глобальную сеть, пользуясь мобильными приложениями и специализированными порталами. Сервисы предназначены разгрузить работу узко профильных специалистов в офисах компаний.

08 Фев 2019

juristsib

702

Законодательное регулирование

Деятельность индивидуальных предпринимателей контролируется ФНС. Основной законодательной базой, регламентирующей порядок страховых пенсионных выплат ИП, является статья 430 Налогового Кодекса РФ. В ней также определены суммы взносов, формула их расчета и время на оплату.

Таким образом, узнать и оплатить задолженность в Пенсионный фонд для ИП можно по ИНН или реквизитам, выдаваемым уполномоченным органом. Сбербанк Онлайн позволяет не выходя из дома совершить все требующиеся платежи, используя лишь личный кабинет и квитанцию об оплате.

Оплатить страховые взносы ИП на сайте налоговой или же распечатать квитанцию, чтобы оплатить по реквизитам или через кассу банка не так сложно. Однако, до сих пор у многих возникают проблемы с оплатой страховых взносов. В этой статье разберем два момента:

- оплата непосредственно на сайте налоговой,

- получение квитанции для самостоятельной оплате в банке наличными или с расчетного счета.

Для того, чтобы оплатить страховые взносы, нам необходимо знать:

- ФИО плательщика

- Адрес плательщика

- ИНН плательщика

- КБК взносов

- Сумму взносов

- Код налоговой инспекции

- ОКТМО

Итак, начнем. >> (откроется в новой вкладке)» href=»https://www.nalog.ru» target=»_blank»>Переходим на сайт ФНС

Оплатить страховые взносы ИП на сайте налоговой — пошагово

Обратите внимание, что на сайте есть много сервисов. Например, чтобы не стоять в налоговой в очередях, можно записаться на прием онлайн

Здесь же есть >> (откроется в новой вкладке)’>Калькулятор расчетов страховых взносов, как им пользоваться мы рассказывали в этой статье >>>

Сейчас же нам нужно выбрать «Уплата налогов и пошлин»

В первый раз приложение может запросить от вас согласие на обработку данных, просто поставьте галочку и нажмите Продолжить.

Нажимаем, и в открывшемся окне выбираем «Индивидуальным предпринимателям»

Затем выбираем «Уплата налогов, страховых взносов»

Кликаем и в открывшемся окне выбираем «Уплата за себя»

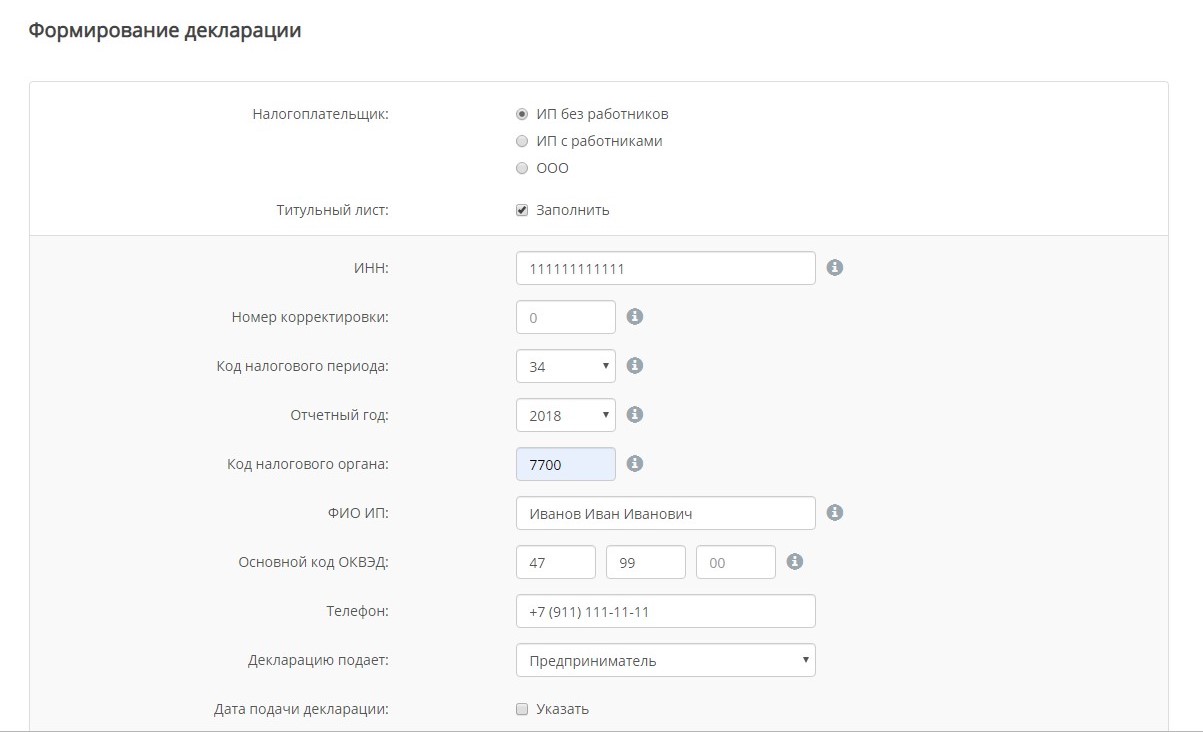

Далее, если у вас уже есть квитанция, то вы можете ввести ее индекс и оплатить страховые взносы ИП на сайте налоговой. Мы же рассматриваем вариант, когда мы сами формируем квитанцию, поэтому выбираем «Заполнение всех платежных реквизитов документа»

После этого выбираем вид расчетного документа — ставим галочку «Платежный документ», нажимаем Далее.

Ввод необходимых реквизитов

Затем заполняем реквизиты получателя платежа: код ИФНС, куда оплачивается страховой взнос. Если не помните, посмотрите Свидетельство о постановке на учет в налоговом органе, которое получали, когда регистрировали ИП. И ОКТМО — этот 7мизначный номер вы можете выбрать из списка (если помните его) или же ввести ниже свой адрес, так и узнаете ОКТМО.

Итак, если мы хотим оплатить страховые взносы ИП на сайте налоговой нужно быть внимательнее — необходимо заполнить КБК. Тут возникает вопрос, где его взять. Например, при расчете на калькуляторе страховых взносов. <st>

После этого высветится КБК автоматически.

Вид платежа в нашем случае «Страховые взносы», а период «Платеж за расчетные периоды, начиная с 1.01.2017г.

Далее заполняем реквизиты. Выбираем Индивидуальный предприниматель, текущие платежи, год, ставим сумму.

Затем вводим фамилию, имя, отчество, адрес плательщика, нажимаем Далее

Теперь вы можете просмотреть все данные, которые заполнили, и приступить к процессу оплаты или распечатке квитанции.

Оплата страховых взносов ИП на сайте

Нажимаем Уплатить.

И попадаем на страницу, где можем выбрать способ уплаты. Если вы выбираете «Через сайт кредитной организации», то попадаете в интернет-систему вашего банка.

Выбрав «Банковской картой», оплачиваете через Госуслуги, вводя реквизиты своей карты.

Если же вы хотите сформировать квитанцию, чтобы видеть все реквизиты и получить возможность оплатить с расчетного счета или через кассу в банке, то выбирайте «Сформировать квитанцию».

Обратите внимание, что квитанция откроется в формате .pdf. Вы сможете ее распечатать или сохранить себе на компьютер

Распечатанную квитанцию относите в банк или сканируете QR-код в СбербанкОнлайн и оплачиваете.

Не забудьте сохранить информацию об оплате.

Оплатить страховые взносы ИП на сайте налоговой, как видно из статьи, несложно. Немного терпения и внимания.

О том, когда выгоднее платить страховые взносы читайте в этой статье. Если вас интересует все об отчетности ИП, смотрите здесь.

- https://zavtrapensiya.ru/pensionnaya-sistema-rf/obshhaya-informatsiya/oplata-pensionnyh-vznosov-ip-onlajn

- https://psyezo.ru/oplatit-strahovye-vznosy-ip-na-saite/

Как предпринимателю заплатить страховые взносы за себя

Пенсионные взносы — это одна из самых серьёзных фискальных нагрузок на малый бизнес. С 2017 года, когда практически все платежи из епархии внебюджетных фондов перешли к Федеральной налоговой службе РФ, взносы по страхованию всё чаще стали называть налогами. По многим моментам они регулируются даже гораздо жёстче и бескомпромисснее.

По пенсионному страхованию послаблений нет ни для кого: ни статус ИП, ни количество отработанного им времени, ни регион, выбранный для ведения бизнеса, не имеют здесь никакого значения. Все индивидуальные предприниматели, зарегистрированные в Едином государственном бизнес-реестре, обязаны платить в пенсионную копилку государства взносы как за себя, так и за своих работников.

Есть 3 вида пенсионных взносов:

Фиксированный платёж на пенсию, который ИП платит за себя. Цена вопроса здесь для всех одинакова — в 2018 году она составляет 26 545 ₽, в последующие годы ставка индексируется. Сформировать платёжку и оплатить взносы нужно строго до 31 декабря отчётного года. Регулятор не ограничивает бизнес количеством платежей: их можно переводить раз в год, ежеквартально или ежемесячно.

Страховой сбор, который все ИП должны вносить в казну при превышении дохода свыше 300 000 ₽ за отчётный год. Этот платёж рассчитывается в размере 1% от выручки ИП за вычетом из неё трёхсот тысяч рублей. Срок, установленный для этого сбора, уточнён в 2018 году — он должен быть уплачен до 1 июля 2019 года.

Пенсионные взносы за работников ИП. За основу берётся доход застрахованного физ. лица и, исходя из этого, исчисляется страховой платёж в размере 22% от всех мотивационных выплат, уплаченных работнику

Важно, что total-сумма берётся от всех оплат сотруднику: заработной платы, премиального фонда, компенсаций, доплат и пр. Если работник ИП получает за отчётный период более 1,021 млн ₽, работодатель выплачивает за него с превышающей суммы ещё 10%

Эти выплаты производятся ежемесячно по итогам полученной сотрудником ИП суммы, крайний срок — до 15 числа.

Все пенсионные взносы уплачиваются в районную налоговую инспекцию по месту регистрации ИП. С 2017 года из-за смены администратора страхвзносов изменены коды бюджетной классификации, которые нужно указывать в платёжках по пенсионным взносам.

Один из ключевых вопросов налоговых и страховых платежей, конечно же, — ответственность бизнеса при нарушениях нормативных актов. Здесь требования налоговиков практически идентичны:

- При задержке платежа по страховому взносу включаются пени, которые считаются за каждый день просрочки (1/300 процента рефинансирования ЦБ РФ).

- При отсутствии оплаты обязательных сборов по страхованию на ИП может быть возложен штраф в размере 20% от суммы взноса.

- Если сроки по платежам нарушаются регулярно и ИП злостно игнорирует требования ИФНС, ему может быть вменён штраф в объёме до 40% от суммы неуплаченного взноса.

Таблица: суммы фиксированных взносов ИП «за себя» по ОПС и ОМС

- Временно указать:

Страховые взносы предпринимателя «за себя» подлежат оплате в срок до 31 декабря 2018 года. Если ИП в 2018 г. получит доход более 300000 рублей, то дополнительный 1% с дохода свыше 300 000 руб. уплачивается до 1 июля 2019 года.

Страховые взносы за работников уплачиваются ежемесячно, не позднее 15 числа следующего месяца.

Тем, для кого всё это в новинку, помощь окажет следующая пошаговая инструкция

Важно Для того, чтобы произвести оплату, желательно иметь на руках квитанцию

Фиксированный размер взносов на ОПС зависит от величины годового дохода индивидуального предпринимателя и за полный год деятельности определяется так: если доход меньше или равен 300 000 руб., то сумма взносов на ОПС = МРОТ на начало года (на 01.01.2017 = 7500 руб.) х 12 мес. Х 26% = 23400руб. Если доход больше 300 000 руб.

https://youtube.com/watch?v=Ko_jDX3wJHE

, то сумма взносов на ОПС = МРОТ на начало года х 12 мес. Х 26% (годовой доход – 300 000 р.) х 1% Но в этом случае сумма взносов не может быть больше суммы, определяемой как: 8 х МРОТ на начало года х 12 мес. х 26% 2. Фиксированный размер взносов на ОМС за год нужно рассчитать по формуле: МРОТ на начало года х 12 мес.

Взносы в Пенсионный Фонд в 2021 году

Как видно, основные ставки страховых взносов на 2021 год не изменились. А вот с пониженными тарифами ситуация иная.

С 2021 года меньше компаний могут применять сниженные тарифы по взносам. Так, не продлили пониженные тарифы для 3-х категорий:

- хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и ИП, которые заключили соглашения о технико-внедренческой деятельности и производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2021 года эти компании и ИП применяют обычные тарифы по страховым взносам (п. 2 ст. 425 НК РФ).

С 2021 года вступили в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК РФ).

Так, применять ставку 0% по всем видам взносов до 2027 года включительно могут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна.

При этом нулевые ставки можно применять только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС. Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн рублей. Рассчитаем страховые взносы.

-

Фиксированная часть: 40874 р.

-

1% с превышения: (2 000 000 р. — 300 000) x 1 % = 17 000 р.

Сумма страховых взносов всего: 57 874 .

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Отчётность и ответственность предпринимателя

Так как взносы на пенсионное страхование ИП начисляются весь период работы (до момента исключения из ЕГРИП), то платить их положено не позднее указанных в кодексе сроков.

- пеня за каждый день просрочки размером 1/300 от ставки рефинансирования Центробанка по отношению к размеру долга;

- штрафам подвергаются ИП с суммой дохода выше 300 т. р., если в ходе проверки выявлено её занижение (санкция определена в размере 20% от суммы), это касается режимов ОСН, ЕСХН и УСН.

Пени предъявляются к уплате после погашения основного долга. Если в период просрочки сменилась ставка, то с этого дня и размер пени соответственно снижается или увеличивается.

ФНС уполномочена взимать просроченные платежи со счетов должника самостоятельно. Или обратиться с иском в суд, который перенаправит решение судебным приставам. А значит, задолженность будет взыскана за счёт личного имущества ИП.

Страховые взносы ИП за себя в 2020 году: как рассчитать и уплатить

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

Таким образом, с 2020 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2020 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Какие налоги платит ИП

ФЗ №123 определяет порядок начисления налоговых сумм предпринимателям. При регистрации ИП бизнесмен выбирает налоговый спецрежим с учётом предполагаемой деятельности и объёма прибыли. Спецрежимы следующие:

- УСН – упрощенная схема налогообложения;

- ОСНО — общая система налогообложения;

- ЕНВД – единый налог на вменённый доход;

- ЕСХН – единый сельскохозяйственный налог;

- ПСН – патентная система налогообложения.

Индивидуальный предприниматель оплачивает несколько видов налогов

Индивидуальный предприниматель оплачивает несколько видов налогов

Предприниматель может остаться на общем режиме, тогда будет оплачивать налоги на прибыль, налог на добавленную стоимость (НДС), НДФЛ на себя и сотрудников. Помимо этих могут быть начислены налоги транспортный, земельный, пенсионный, страховой взнос и другие.

Формирование квитанции

Внести в бюджет суммы налогов и сборов бизнесмен может 2 способами:

- наличным;

- безналичным – через личную банковскую карту либо расчётный счёт предпринимателя.

Сайт ФНС предоставляет удобный сервис под названием «Заплати налоги». На нём автоматически формируются платёжные поручения и квитанции для любых налогов и сборов.

Этапы создания платёжных документов для уплаты обязательных отчислений на пенсионное (либо медицинское) страхование:

- Выбор нужного документа. Платёжным поручением оплачиваются задолженности перед бюджетом через расчётный счёт. Квитанция же предназначается для оплаты через кассу банка, а также через портал Госуслуги или онлайн с карты банка.

- После нажатия кнопки «Далее» открывается страница, на которой выбирается вид платежа. Нажать следует на группу «Страховые взносы».

- Теперь отыскивается уже наименование платежа и его тип. Это пенсионные либо медицинские взносы.

- Часть полей сервис заполнит автоматически (после регистрации предпринимателя сайт найдёт в базе ФНС все данные). Кое-что придётся заполнить самостоятельно. Какие сведения необходимы, сервис укажет. Главное ИП быть внимательнее и не ошибиться при введении данных. Даже если не указан точный период (месяц, квартал – этих периодов в сервисе нет), ошибкой это не будет, и платёж зачтётся. Но год должен указываться строго 2019 (или тот, за который оплата производится).

- Теперь выбирается способ оплаты. Для наличного расчёта сформируется квитанция на оплату ПФР для ИП 2019 (или ФСС), её можно распечатывать. По безналичному можно продолжить оплату на сервисе (далее он предложит выбрать способ оплаты).

На сайте безошибочно сформируются все данные о получателе платежей (наименование, КБК, расчётный счёт), у плательщика нет вероятности ошибиться. Реквизиты оплаты страховых взносов для всех ИП в 2019 году по сравнению с 2017 не изменились.

Сайт ФНС России предлагает подготовить платёжку для ИП (и прочих лиц) и без регистрации. На соответствующей странице сервиса следует выбрать тип плательщика (ИП) и расчётный документ. Дальше программа поможет заполнить все пустые поля (предложит выбрать вид, наименование и тип платежа из списка, сама определит КБК). Но часть информации (о себе) придётся вносить вручную, после чего документ будет сформирован и готов к печати.

На сервисе можно сформировать и платёжное поручение для оплаты через банк, но законодательство сегодня позволяет предпринимателям работать без открытия расчётных счетов. И многие ИП для безналичных переводов через терминал используют личные банковские карты.

Неверно указанная информация приведёт к тому, что платёж не будет зачтён вовремя, на корректировку уйдёт время. При образовании просрочки начисляется пеня.

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС. Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС

Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

Сроки уплаты страховых взносов

Уплата взносов в Пенсионный фонд и Фонд социального страхования осуществляется следующими категориями лиц:

- Страхователи-работодатели (в том числе ИП), нанимающие работников, с зарплаты которых они уплачивают взносы в ПФР и ФСС, и ежеквартально отчитывающиеся перед этими фондами. При этом оплата взносов на ОМС и отчетность по ним осуществляются через ПФР.

- Застрахованные лица, работающие «на себя», которые не являются работодателями, не отчитываются перед фондами, но уплачивают взносы в ПФР и на ОМС. Размер их взносов зависит от величины МРОТ и определяется суммой годового дохода. При доходе до 300 000 руб. взнос будет фиксированным. Информация о сумме годового дохода в ПФР, курирующий также взносы на ОМС, поступает из налоговой инспекции. Если отчет в ИФНС не сдан, а лицо, обязанное платить взносы, учтено в ПФР как их плательщик, то сумма годового платежа будет рассчитана ПФР самостоятельно как максимально возможная (от восьмикратного МРОТ). Неосуществление деятельности без снятия с учета в ПФР не является основанием для прекращения платежей в фонды.

Для двух этих категорий лиц важна их собственная задолженность перед фондами, и они интересуются такой задолженностью наиболее часто.

Вопрос, оплачены ли работодателем взносы с заработной платы в ПФР, волнует также будущих пенсионеров. От этого обстоятельства зависит, будут ли взносы учтены при расчете пенсии.

В сверке расчетов с ПФР заинтересованы, кроме того, люди, добровольно перечисляющие туда дополнительные взносы на формирование накопительной части пенсии.

Работодатели обязаны перечислять страховые взносы с зарплаты своих сотрудников ежемесячно до 15-го числа за прошедший месяц. При подаче РСВ-1 и 4-ФСС по итогам периодов необходимо указывать задолженность по взносам на начало и конец периода. Фонд, получив данные отчеты, сверяет показатели этих строк со своими данными, если выявляются расхождения, то страхователю направляется письменное уведомление о необходимости предоставления уточненного отчета и требовании погасить долг.

Эти сроки закреплены в законодательной российской базе, их нарушение влечет за собой рост задолженности по страховым взносам, которая, в свою очередь, формирует определенную ответственность страхователя в виде начисления пеней, штрафов.

| Размер штрафа | Причины |

| 20% от суммы неуплаты | при искажении данных учета и последующем занижении облагаемой базы |

| 40% от суммы неуплаты | при доказательстве, что страхователь намеренно не перечисляет взносы |

Размер штрафов зависит от обстоятельств неуплаты: больше всех платят те, кто умышленно подавал ложную информацию в организации для ухода от платежей. Перечислять платеж необходимо в то отделение, которое территориально обслуживает юридическое лицо.

Если все расчеты по взносам произведены правильно, но платеж еще не осуществлен, вместо штрафных санкций в адрес компании будут начисляться пени. Расчет пени, которую необходимо будет уплатить в фонды, определяется исходя из ставки рефинансирования, установленной в этот период времени.