Уплата налогов, страховых взносов физических лиц

Содержание:

- Как автоматизировать перевод уплачиваемых ИП налогов в нужном размере

- Исчисление сроков

- Кто обязан отчислять

- Что считать доходом при расчете страховых взносов

- Сроки уплаты страховых взносов в 2020 году в ИФНС

- Уплата страховых взносов обособленными подразделениями организации

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Внимание!

- Исчисление сроков

- Период давности

- Учет плательщиков

- Как расшифровать ФФОМС?

- Срок давности по страховым взносам с 2017 года

- Ответственность за нарушение сроков уплаты страховых взносов в 2020 году

Как автоматизировать перевод уплачиваемых ИП налогов в нужном размере

Если пользоваться специальными сервисами и тарифами, которые предлагает большинство банков вместе с расчетным счетом, то они сильно упрощают работу владельцу бизнеса. Они сами могут рассчитать и подготовить отчет, по которому предстоит внести средства. Останется перепроверить суммы и реквизиты.

Если предприниматель платит фиксированные платежи, то их тоже можно поставить шаблоном в любом банке и установить удобный размер и период перечислений в ФНС.

Некоторые программы в документообороте тоже умеют выполнять такие расчеты и устанавливать сроки, в которые требуется уложиться.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Кто обязан отчислять

К плательщикам законодатель относит:

- предприятия;

- индивидуальных предпринимателей;

- физических лиц, которые не являются ИП;

- физлиц, занимающихся самостоятельно частной практикой, и предоставляющих юридические, медицинские, консалтинговые услуги, иные.

Все категории плательщиков, кроме последней, начисляют взносы на доходы наемных работников. Последняя категория физлиц начисляет взносы на свои доходы. Если субъект относится одновременно к нескольким категориям плательщиков, то он платит СВ отдельно по всем основаниям.

Взносы предприниматели уплачивают независимо от того, ведут они деятельность и получают доходы или нет. Обязанность по уплате СВ возникает у ИП, как только они приобретают этот статус.

Для ИП законодатель предусмотрел в ст. 430 НК перечень ситуаций, когда СВ им можно не начислять, потому что деятельность не ведется, например:

- прохождение воинской службы;

- уход за ребенком после рождения до 3–4,5 лет;

- присмотр за престарелым близким родственником;

- проживание за границей с супругом, который занимается дипломатической работой (максимально до 5 лет);

- проживание с супругом – военнообязанным по месту прохождения его службы (также максимально в течение 5 лет).

Если ИП ведет деятельность и получает от нее доходы, но в то же время у него есть право не платить СВ, он обязан их уплачивать.

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Сроки уплаты страховых взносов в 2020 году в ИФНС

На основании пункта 3 статьи 431 НК РФ, работодатели-страхователи (как организации, так и индивидуальные предприниматели), должны уплачивать страховые взносы не позже, чем 15 числа месяца, который следует за месяцем начисления страховых взносов.

Страховые взносы «за себя» ИП уплачивают в ИФНС на такое страхование (статья 430 НК):

- пенсионное;

- медицинское.

По усмотрению индивидуального предпринимателя, страховые взносы «за себя» он может уплачивать следующим образом:

1. Единовременно.

2. Делать несколько платежей на протяжении года, например:

- каждый месяц;

- каждый квартал;

- один раз в полгода.

Самое главное, чтобы вся сумма страховых взносов ИП «за себя» за 2019 год была перечислена до 31.12.2019, соответственно за 2020 год срок уплаты фиксированных страховых взносов до 31.12.2020 года. 1% от суммы превышения установленного лимита в 300 000 рублей можно перечислить уже в следующем году. Срок уплаты дополнительного взноса на пенсионное страхование до 1 июля года, следующего за отчетным годом. За 2019 год 1% от суммы превышения дохода в размере 300 000 рублей надо заплатить до 1 июля 2020 года.

Размер фиксированных страховых взносов ИП в 2019 году определен в следующих размерах:

- на обязательное страхование для пенсии 29 354 рублей;

- на обязательное страхование для медицины 6884 рубля.

Размер фиксированных страховых взносов ИП в 2020 году определен в следующих размерах:

- на обязательное страхование для пенсии 32 448 рублей;

- на обязательное страхование для медицины 8 426 рублей.

При этом ИП с работниками должны уплачивать взносы, как за сотрудников, так и за себя. Об этом говорится в статье 419 Налогового кодекса.

Сроки уплаты страховых взносов в 2020 году в ФСC

Напомним, что в соответствии с пунктом 1 статьи 20.1 Закона № 125-ФЗ, обложению страховыми взносами на страхование от несчастных случаев в ФСС в 2020 году подлежат такие вознаграждения и выплаты в рамках:

- ГПД (гражданско-правовых договоров);

- ТД (трудовых договоров).

С перечнем выплат, которые не облагаются страховыми взносами на страхование от несчастных случаев в ФСС , можно ознакомиться в N 125-ФЗ (статья 20.2). ИП могут оплачивать взносы «за себя» в ФСС на добровольной основе.

|

Страховые взносы в ФСС в 2020 году на страхование от несчастных случаев |

|

|

За какой период |

В какой срок |

|

За декабрь 2019 года |

Не позже 15 января 2020 года |

|

За январь 2020 года |

Не позже 17 февраля 2020 года |

|

За февраль 2020 года |

Не позже 16 марта 2020 года |

|

За март 2020 года |

Не позже 16 апреля 2020 года |

|

За апрель 2020 года |

Не позже 15 мая 2020 года |

|

За май 2020 года |

Не позже 15 июня 2020 года |

|

За июнь 2020 года |

Не позже 15 июля 2020 года |

|

За июль 2020 года |

Не позже 17 августа 2020 года |

|

За август 2020 года |

Не позже 17 сентября 2020 года |

|

За сентябрь 2020 года |

Не позже 15 октября 2020 года |

|

За октябрь 2020 года |

Не позже 16 ноября 2020 года |

|

За ноябрь 2020 года |

Не позже 15 декабря 2020 года |

|

За декабрь 2020 года |

Не позже 15 января 2021 года |

Хотим обратить внимание читателей, что если вы производите оплату взносов в последний день установленного срока, то делайте это в первой половине дня, чтобы платеж успел уйти получателю

Уплата страховых взносов обособленными подразделениями организации

То, каким образом обособленные подразделения будут осуществлять оплату страховых взносов, зависит, в первую очередь, от того, какие полномочия они имеют. Если «обособка» начисляет выплаты работникам самостоятельно, то она должна перечислить страховые взносы в свою ИФНС. Не забудьте о необходимости сообщить в ФНС (в течение одного месяца) о том, что ваше обособленное подразделение наделено такими полномочиями.

При отсутствии у обособленного подразделения полномочия делать выплаты работникам, головной офис организации перечисляет страховые взносы за подразделение по месту своего нахождения. Эта норма содержится в НК РФ:

- подпункт 7 пункта 3.4 статьи 23;

- подпункт 11 статьи 431.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Внимание!

Приложение требует ввода персональных данных, которые будут переданы на сервер ФНС России. Эти данные могут быть переданы Федеральной налоговой службе (ФНС России), территориальным налоговым органам, подведомственным организациям и организациям, привлекаемым на контрактной основе, на обработку, в том числе автоматизированную, своих персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных».

Под обработкой персональных данных в указанном законе понимаются действия (операции) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

Даю свое согласие на обработку персональных данных и разрешаю проверку достоверности предоставленных мной персональных данных, в том числе с использованием услуг иного лица на основании заключаемого с этим лицом договора, в том числе государственного контракта, либо путем принятия соответствующего акта.

Гарантирую, что представленная мной информация является полной, точной и достоверной, а также что при представлении информации не нарушаются действующее законодательство Российской Федерации, законные права и интересы третьих лиц. Вся представленная информация заполнена мною в отношении себя лично.

Настоящее согласие действует в течение всего периода хранения персональных данных, если иное не предусмотрено законодательством Российской Федерации.

Я даю согласие на обработку персональных данных.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Период давности

У плательщиков СВ в связи с постоянным перечислением средств по обязательным платежам может образоваться переплата. Вернуть излишне уплаченные средства разрешается по заявлению, поданному в ФСС или налоговую. Можно также зачислить средства в счет будущих платежей. Нередко о наличии переплаты СХД узнают не сразу, но им следует знать, что для возврата таких средств существует срок давности.

Если у СХД образуется недоимка по платежам в НС, т. е. срок уплаты, указанный законодателем, был пропущен, то плательщику выставляется требование о перечислении суммы задолженности. Плательщик обязан исполнить требование НС в течение 8 дней. Помимо этого, за просрочку платежа плательщику будет выставлен штраф и начислена пеня.

Недоимка по платежам, не поступившим на счет ФСС, будет взыскиваться этим фондом. В этом случае требование перечислить долг выставляется плательщику в течение 3 месяцев с момента обнаружения нарушения. На выполнение требования Фонда у плательщика есть 10 дней.

По решению суда недоимка по обязательным платежам в бюджет может взыскиваться не только за счет средств на банковских счетах, но и имущества должника. Если недоимка не поступит в срок, указанный в требовании, НС и ФСС имеет право взыскать ее в принудительном порядке. Решение о принудительном взыскании направляется в банк в течение 2 месяцев с момента отправки требования.

Учет плательщиков

Прежде чем начать работать, по нормам статьи 83 НК РФ каждая организация (индивидуальный предприниматель) должна подать заявление о постановке на учет в качестве налогоплательщика. Но чтобы начать переводить деньги на соцстрахование, в большинстве случаев становиться на учет не надо. В статье 419 НК РФ указаны все категории плательщиков взносов. К ним, в частности, относятся физлица, которые должны платить фиксированные суммы за себя и за тех лиц, которые трудятся на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

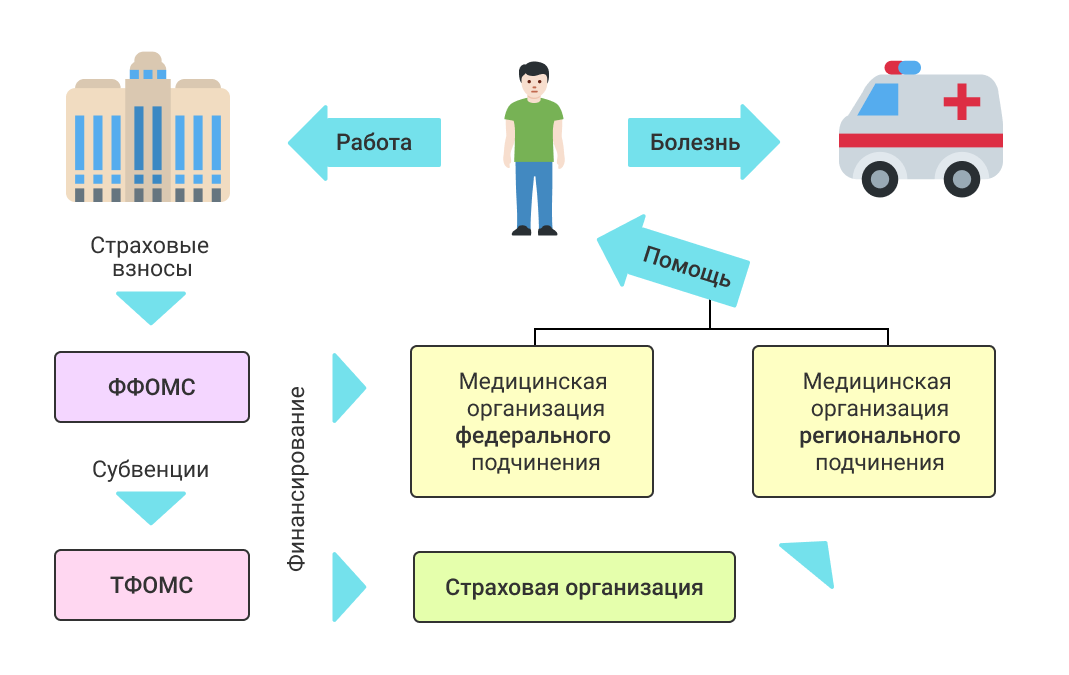

Как расшифровать ФФОМС?

Федеральный фонд обязательного медицинского страхования (ФФОМС) — это фонд, созданный для материального обеспечения бесплатных медицинских услуг.

В компетенцию учреждения входит разработка документации и программ, финансирование территориальных фондов, внесение предложений по совершенствованию перечня услуг.

Бюджет фонда создается из отчислений на медицинское страхование, пеней и штрафных санкций, трансфертов на государственные и целевые программы, а также пополняется иными путями, зафиксированными в законодательстве.

Чтобы получить медицинскую помощь, гражданин должен иметь при себе полис ОМС. Работник оформляет его самостоятельно в страховой медицинской организации (СМО), включенной в перечень местного фонда ОМС.

Срок давности по страховым взносам с 2017 года

У работодателя, уплачивающего взносы, может образоваться переплата, которую он вправе вернуть на свой банковский счет или засчитать за текущие платежи, подав соответствующее заявление. Плательщик взносов может не сразу узнать о наличии у него такой переплаты. Встает вопрос: имеется ли срок давности для возврата переплаты по страховым взносам?

Безусловно, есть. Согласно ст. 78 НК РФ он составляет 3 года. Отсчитывать его нужно со дня уплаты излишних сумм. При этом выданная налоговым органом справка о состоянии расчетов по налогам и сборам не подтверждает факта признания переплаты, а, например, подписанный с двух сторон акт сверки может служить подобного рода доказательством, по крайней мере, для суда.

Ознакомиться со способами выявления переплаты по налогам, причинами образования переплаты, порядком зачета и возврата, нюансами, его сопровождающими, можно здесь.

Что касается срока давности по недоимке, он исчисляется сложением сроков, установленных для «взыскательных» процедур. С 2017 года регламент сбора недоимки по страховым взносам на ОПС, ОМС и соцстрахование в связи с нетрудоспособностью и материнством регулируется НК РФ (ст. 46).

Так, в случае неуплаты взносов в срок налоговая служба выставляет плательщику требование (ст. 69 НК РФ). Оно должно быть исполнено в 8-дневный срок, если более длительный не указан в самом требовании.

Если в указанный срок уплаты не происходит, недоимка взыскивается в принудительном порядке. Сначала налоговики направляют решение о взыскании в банк. Решение принимается по истечении срока, установленного в требовании на уплату, но не позднее 2 месяцев от него. Если 2-месячный срок пропущен, то недоимка может быть взыскана только через суд. Заявление в суд должно быть подано налоговыми органами в 6-месячный срок после истечения срока, установленного в требовании на уплату. Если этот срок был пропущен по уважительной причине, то суд имеет право восстановить срок подачи заявления.

Если денежных средств на счетах не хватает, налоговики могут принять решение о взыскании недоимки за счет имущества или наличных денежных средств в пределах сумм требования. Решение принимается руководителем налоговой инспекции или его замом и передается для осуществления судебному приставу-исполнителю. Такое решение должно быть принято в течение года. После — только с заявлением в суд, на его подачу отведено 2 года с момента окончания срока уплаты, указанного в требовании.

ВАЖНО! Срок давности на взыскание недоимки следует отличать от срока давности привлечения к ответственности за налоговые правонарушения. Последний определен п

1 ст. 113 НК РФ и равен 3 годам. Исчисление его происходит со дня совершения нарушения. Исключениями являются грубое нарушение правил учета и неуплата налогов и взносов в бюджет. По данным исключениям срок давности исчисляется со дня, следующего за окончанием соответствующего налогового периода.

Взысканием недоимки по страховым взносам на несчастные случаи и профзаболевания в 2017-2018 годах будет продолжать заниматься ФСС, опираясь на закон 125-ФЗ. Ст. 26.6 и 26.7 этого документа устанавливают порядок взыскания недоимки как за счет денежных средств страховщика, так и за счет его имущества. При определении недоимки ФСС должен направить требование в течение 3 месяцев со дня обнаружения недоимки, а в случае проверки — в течение 10 дней со дня решения по ней. Страховщик должен исполнить требование в течение 10 дней с момента получения, если иное не установлено в требовании. В противном случае Фонд должен не позднее 2 месяцев направить решение о списании необходимых средств в банк страховщика или принять решение о взыскании сумм через пристава-исполнителя за счет имущества. П. 1 ст. 26.27 закона 125-ФЗ по аналогии со ст. 113 НК РФ говорит о невозможности привлечения к ответственности за совершенное противоправное деяние в сфере страхования от несчастных случаев, если прошло более 3 лет со дня его совершения или дня, следующего за периодом, в котором оно было совершено, до дня вынесения решения.

ВАЖНО! С 2017 года установлен 3-летний срок давности с целью привлечения к ответственности за нарушение в сфере индивидуального учета страховых лиц для пенсионного обеспечения. Узнать срок давности по транспортному налогу для физических лиц можно в статье «Какой срок исковой давности по транспортному налогу?»

Узнать срок давности по транспортному налогу для физических лиц можно в статье «Какой срок исковой давности по транспортному налогу?».

Ответственность за нарушение сроков уплаты страховых взносов в 2020 году

На основании статьи 75 Налогового кодекса, ИФНС имеет право начислить пени, если организация оплатила страховые взносы позднее, чем это установлено действующим российским законодательством. Кроме того, несвоевременная уплата страховых взносов грозит следующими видами ответственности:

1. Административная

За нарушение сроков перечисления страховых взносов, а также за неправильно указанные суммы (не менее, чем на 10%) руководитель предприятия (главный бухгалтер), на основании статьи 15.11 КоАП может быть привлечен к ответственности в виде штрафа на сумму от 2 000 до 3 000 рублей;

2. Налоговая

Это вид ответственности может наступить, если индивидуальный предприниматель или организация не уплатили страховые взносы по итогам налогового периода. В пункте 3 статьи 58 НК говорится о том, что в такой ситуации налоговая служба вправе наложить штрафные санкции на ИП или на организацию. При этом на сумму авансовых платежей, которые не были уплачены, штрафы не налагаются.

То есть, на основании статьи 122 НК РФ, штраф будет наложен в размере 20% от суммы недоимки по страховым взносам (если неуплата была неумышленной) и 40% от суммы недоимки по страховым взносам (если неуплата была умышленной).

Организация может быть оштрафована и по статье 123 НК РФ (если она не перечислила налог в качестве налогового агента). Размер штрафа в данном случае составит 20% от суммы.

3. Уголовная

Если страховые взносы не были уплачены в результате преступления и налоговая инспекция сумеет это доказать, то по решению суда может быть наложена уголовная ответственность на основании УК РФ. Речь идет о следующих статьях:

- 198;

- 199;

- 199.1;

- 199.3;

- 199.4.