Тариф страховых взносов на 2021 год в таблице

Содержание:

- РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Отчетность по страховым взносам в 2020 году

- Сотрудник переведен из одного подразделения иностранной компании в другое.

- Размер фиксированных взносов

- 3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

- Страховые отчисления будут зависеть от рискованности банка

- Заключение

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года. Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать. При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.

Размер фиксированных взносов

Данный показатель регулярно меняется, для чего представители власти учитывают уровень инфляции и другие экономические показатели. В 2021 году общая сумма взносов составляет 40874 руб. При определении выплаты учитывается применяемый тариф. Он разбивается на несколько ставок, которые зависят от получателя средств.

Внимание! Расчетом страховых взносов занимаются опытные бухгалтеры, которые должны ежегодно отслеживать изменения законодательства.

По ОМС и ОПС

На основании ст. 425 НК на 2021 год установлены следующие ставки по этим выплатам:

- на ОПС перечисляется 22% от дохода наемного специалиста, но если его заработок превышает установленный лимит, то по сверхлимитным доходам уплачивается 10%;

- на ОМС перечисляется 5,1% от зарплаты гражданина, причем сюда включается не только оклад, но и разные премии или иные выплаты от работодателя, а также отсутствует отдельная ставка при превышении лимита дохода;

- на ВНиМ платится 2,9% от заработка сотрудника, а при превышении лимитов не начисляются взносы.

ОПС

Дополнительные тарифы

Они назначаются для наемных специалистов, которые вынуждены трудиться при опасных или вредных условиях. Для этого предварительно работодатель проводит оценку рабочих мест, чтобы определить степень вредности. Основные сведения о применении данных тарифов приводятся в ст. 428 НК.

К дополнительным тарифам относится:

- при установлении опасного класса условий труда тариф составляет 8%

- при вредных условиях работы ставка варьируется от 2 до 7 процентов;

- если на основании оценки обнаруживается, что специалист трудится при оптимальных или допустимых условиях, то не применяется дополнительный тариф.

Справка! Если гражданин уверен, что трудится при опасных или вредных условиях, то он должен настоять на проведении оценки условий, а иначе имеет право обратиться с жалобой в проверяющие инстанции.

Пониженные тарифы

Список организаций, которые могут применять пониженные страховые взносы, перечисляются в ст. 427 НК. В 2021 году многие упрощенцы вынуждены платить взносы по общему тарифу, который составляет 30%. Это обусловлено окончанием переходного периода.

Ставка 20% применяется только некоторыми компаниями, к которым относятся благотворительные или некоммерческие организации, которые во время работы пользуются УСН. Но пользоваться такими льготными условиями они смогут только до 2024 года.

Раньше планировалось, что общий тариф будет повышен до 34%, но в 2021 году по-прежнему используется показатель 30%.

В 2021 году льготными тарифами могут пользоваться ИТ-компании, участники «Сколково», НКО, работающие на УСН, а также авиакомпании.

В 2020 году был введен дополнительный льготный тариф 15%, который предназначен для поддержки бизнеса из-за пандемии коронавируса. Но теперь данная ставка прописана в ст. 427 НК. Данный тариф предназначен только для представителей среднего и малого бизнеса.

Он применяется исключительно в отношении доходов работников, которые превышают МРОТ. Поэтому он позволяет поощрить работодателей, которые выплачивают сотрудникам официальную большую зарплату, не выдавая средства «в конверте».

Например, специалист, работающий в компании, получает зарплату 35 тыс. руб. МРОТ составляет 12792 руб., поэтому с этой суммы взимаются страховые взносы по общим правилам, а вот с превышения, которое составляет 22208 руб., необходимо платить по тарифу 15%.

Взносы на травматизм

В 2021 году работодатели должны вносить те же взносы на травматизм, что и в прошлом году. Для этого учитываются положения ФЗ №434 и ФЗ №179. Применяемые тарифы полностью зависят от того, с каким профессиональным риском приходится сталкиваться наемным сотрудникам во время исполнения трудовых обязанностей.

Перед уплатой данных взносов приходится предварительно проводить оценку условий труда, при которых трудится специалист. Каждой организации со специфическими условиями присваивается определенный класс профессионального риска. Только после этого появляется необходимость вносить специальные взносы на травматизм. Для этого работодатель должен до 15 апреля текущего года подтвердить выбранный вид деятельности.

Точная ставка зависит от степени риска, с которым сталкиваются граждане во время работы. Поэтому предлагается 32 тарифных плана, по которым ставка варьируется от 0,2 до 8,5%. Чтобы узнать точный показатель, необходимо заказать выписку из ЕГРЮЛ. Это позволяет получить сведения об основном коде ОКВЭД, по которому определяется ставка.

3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России

Максимальный тариф страховых взносов в государственные

внебюджетные фонды снижен с 34 до 30 процентов. Изменения в тарифах коснутся, в

первую очередь, льготных категорий работодателей, применяющих упрощенную

систему налогообложения. С 1 января 2012 года вступили в силу изменения,

внесенные в закон о страховых взносах*.

Напомню, что в предыдущем году совокупный тариф

страховых взносов составлял 34%. Из них 26% работодатели платили в ПФ

Российской Федерации, 2,9% — в ФСС РФ, 3,1% и 2% — в ФФОМС и ТФОМС

соответственно.

Начиная с этого года, тариф страховых взносов в ПФР на

период 2012-2013 гг. уменьшился с 26% до 22%. При этом была проиндексирована и

облагаемая страховыми взносами база каждого работника, то есть предельный

годовой заработок, с которого уплачиваются страховые взносы. Он вырос с 463 до

512 тысяч рублей. Если выплаты в пользу работника превысят 512 тысяч рублей в

2012 году и 573 тысяч рублей в 2013 году, работодатель уплатит дополнительные

взносы в Пенсионный фонд. Они составят 10 % от суммы превышения.

Тариф страховых взносов в ФСС в 2012 году не изменился

и остался на уровне 2011 года. С 1 января 2012 года страховые взносы в ТФОМС больше

не будут уплачиваться, при этом, совокупный тариф страховых взносов в ФФОМС

составил 5,1% и остался на уровне 2011 года.

В отношении взносов в Пенсионный фонд РФ,

предусмотрено разделение на страховую и накопительную часть (16% и 6%

соответственно для лиц 1967 года рождения и моложе, а для тех, кто родился 1966

году и ранее — 22% на страховую часть). Но теперь как страховая, так и

накопительная часть подразделяются на солидарную и индивидуальную часть тарифа

страховых взносов (ст. 33.1 Закона № 167-ФЗ). Для лиц, родившихся в 1966 году и

ранее, из 22 процентов 6 процентов идет на солидарную часть, а 16 процентов —

на индивидуальную часть тарифа. Для работников, которые родились в 1967 году и

позже, накопительная часть пенсии полностью состоит из индивидуальной части

страхового тарифа (6%), а страховая (16%) делится на солидарную часть (6%) и

индивидуальную часть (10%).

С начала 2012 года изменился и список тех, кто имеет

право на пониженный тариф страховых взносов. Теперь в этот список дополнительно

входят субъекты малого предпринимательства в производственной и социальной

сферах, благотворительные организации и некоммерческие организации, работающие

в социальной сфере, а также в сфере образования и науки. Также меньшие взносы

заплатят организации, оказывающие инжиниринговые услуги, и аптечные

организации, применяющие специальные режимы налогообложения.

Помимо этого расширен круг застрахованных лиц, в

пользу которых работодатель будет уплачивать страховые взносы. Теперь к ним

относятся иностранные граждане, имеющие статус временно пребывающих на

территории РФ, с которыми заключены трудовые договоры сроком не менее 6

месяцев.

Исключена обязанность плательщиков, уплачивающих

страховые взносы исходя из стоимости страхового года, кроме глав крестьянских

(фермерских) хозяйств, представлять ежегодную отчетность. Остальные плательщики

страховых взносов будут в 2012 году по-прежнему сдавать отчетность в два фонда:

Пенсионный фонд Российской Федерации и Фонд социального страхования Российской

Федерации.

Отчетность в ПФР необходимо представлять не позднее

15-го числа второго календарного месяца, следующего за отчетным периодом

(кварталом, полугодием, девятью месяцами и календарным годом). Таким образом,

последними датами сдачи отчетности в 2012 году становятся 15 февраля, 15 мая,

15 августа и 15 ноября. Ежеквартально надо будет сдавать не только расчеты по

страховым взносам в ПФР и ФФОМС, но и сведения по персонифицированному учету.

Работодатели, численность сотрудников которых по

состоянию на 1 января 2012 года составили более 50 человек, должны, как и

прежде, представлять отчетность в электронном виде с электронно-цифровой

подписью.

Федеральный закон от 24 июля 2009 года №212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского страхования» (с

учетом изменений и дополнений)

Страховые отчисления будут зависеть от рискованности банка

«Если речь идет о таком популярном банковском продукте как вклад, то о введении ограничений по приему денег у населения станет известно довольно быстро, — отмечает первый зампред правления СМП-банка Александр Левковский. — Это может вызвать наплыв желающих забрать свои средства с депозитов, что еще больше ухудшит положение банка

При этом, вероятно, стоит обратить внимание на западный опыт: за рубежом такой инструмент как запрет на прием вкладов не применяется, а используется ограничение на увеличение активов»

По мнению главы АСВ, такая мера стимулировала бы банки избегать чрезмерных рисков. При этом он считает, что факт введения мер надзорного реагирования в отношении конкретного банка не должен стать предметом гласности.

Заключение

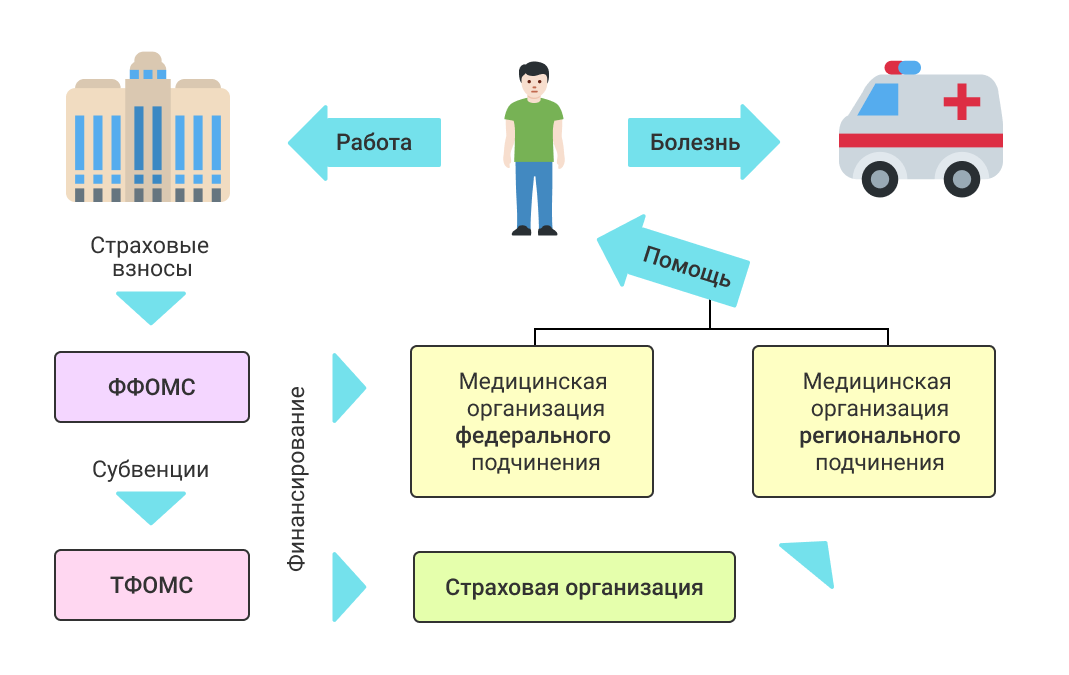

Целью реформирования системы ОМС является обеспечение доступности медицинской помощи гражданам, которые нуждаются в медицинской помощи с использованием современных методов лечения. Медицинские организации федерального подчинения, подавшие соответствующую заявку и включенные в единый реестр, смогут заключить договоры непосредственно с ФФОМС и предоставлять специализированную медицинскую помощь (в том числе, высокотехнологичную) в рамках базовой программы ОМС. Федеральные медицинские организации параллельно могут оказывать первичную помощь в соответствии с территориальной программой ОМС.

ФФОМС будет проводить контроль объемов, сроков, качества и условий предоставления медицинской помощи, оказываемой медицинскими организациями федерального подчинения.

Реформа повлекла снижение нормативного размера средств, предоставляемых территориальным фондом ОМС страховой медицинской организации, на расходы на ведение дела по ОМС, который устанавливается в диапазоне от 0,8% до 1,1% от суммы средств, поступивших в страховую медицинскую организацию по дифференцированным подушевым нормативам (ранее от 1% до 2%).

Разумеется, преобразования в системе здравоохранения вызвали острую общественную дискуссию.

Представители Министерства здравоохранения убеждены, что нормативы отчислений на ведение дел во многих регионах и без того невысоки, изъятие средств сопряжено с возвратом части полномочий страховщика ФФОМС, издержки страховых организации снижаются за счет подключения сервисов госуслуг и многофункциональных центров.

Сторонники реформы отмечают, что недофинансирование федеральных центров со стороны субъектов приводило к оттоку квалифицированных специалистов. С другой стороны, высокотехнологичная помощь является дорогостоящей и неподъемной для некоторых региональных бюджетов, а новый порядок позволит расширить доступ пациентов к ней. Прямое финансирование, по мнению спикера Государственной Думы В. Володина, позволить исключить «лишнее» звено в виде страховых медицинских организаций.

Некоторые эксперты высказываются о поспешности легализации двух подсистем ОМС вместо ранее существовавшей единой, поскольку такой подход может породить неравные возможности получения медицинской помощи для разных категорий пациентов. Кроме того, тот факт, что тарифы для федеральных и иных медицинских организаций будут формироваться по-разному, вызывает опасения их возможное несправедливое неравенство.

Кроме того, страховые организации, будучи независимыми, по мнению ряда экспертов, способны более эффективно контролировать качество предоставляемой медицинской помощи, чем «огосударственный» ФФОМС в отношении «прогосударственных» медицинских организаций. Правительство утверждает, что к проведению контроля будут привлекаться независимые эксперты.

Таким образом, можно заключить, что централизация свойственная всем сферам общественной жизни, нашла выражение в медицине.

Очевидно, что для медицинских организаций федерального подчинения изменения повлекут, как минимум, увеличение бюрократической нагрузки – подача заявок, заключение договоров с ФФОМС в рамках базовой программы и параллельно с ТФОМС и страховыми организациями в целях реализации территориальной программы и администрирование финансовых потоков из различных источников.

Вместе с тем, рынку страховых медицинских организаций реформа дает негативный сигнал, объявляя их «лишним» звеном, по крайней мере, в части обеспечения инновационного лечения. Остается открытым вопрос, почему применительно к одному и тому же учреждению, в оставшейся части услуг, они по-прежнему необходимы и будет ли в дальнейшем урезаться их сфера деятельности.

Кроме того, на первом этапе пациенты также могут столкнуться с неопределенностью в части инстанции, куда следует обращаться при ненадлежащем лечении. Вряд ли все из них способны четко классифицировать течение своей болезни по видам оказанной медицинской помощи. Долгое время пациенты вообще не знали, как защитить свои права, но на сегодняшний момент, благодаря СМИ, люди привыкли звонить по номеру горячей линии, указанному в полисе ОМС. Теперь же некоторым их них придется освоить еще один канал подачи жалоб, который, к тому же, территориально удален от ряда регионов по сравнению с региональными страховыми организациями.