Информация о реквизитах для оплаты страховых взносов ип

Содержание:

- Пример платежка за оплату штрафа по сзв м

- Получатель в платежках по страховым взносам

- КБК по страховым взносам в 2021 году

- Расчет страховых взносов ИП за себя

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Статус плательщика в платежке на страховые взносы

- Страховые взносы ИП 2021

- Платежное поручение в Пенсионный фонд: нормы закона

- Платежное поручение на травматизм: внимание на важные поля

- Пфр изменил реквизиты для уплаты штрафов

- КБК

Пример платежка за оплату штрафа по сзв м

Банковские реквизиты получателя платежа будут различаться в зависимости от территории места нахождения плательщика. У каждого отделения ПФР свои реквизиты, уточнить которые можно у инспектора Пенсионного Фонда.

Куда оплачивать штраф за СЗВ-М

Если имела место несвоевременная сдача в ПФР формы СЗВ-М в 2021 году, то для уплаты штрафа за это нарушение применяется КБК 392 1 1600 140, где 392 — код администратора платежа (Пенсионного фонда).

При указании номера соответствующего документа знак «№» не ставится. 109 Дата документа основания платежа Указывается дата документа, являющегося основанием платежа (дата требования, решения), в формате ДД.ММ.ГГГ 22 Код При уплате штрафа на основании требования налогового органа указывается УИН платежа.

Для начала давайте разберемся, как сотрудник Пенсионного фонда рассчитает вам сумму штрафа. Например, у 15 работников и на них организация ежемесячно подает отчет по форме СЗВ-М. Но за январь 2021 года срок был пропущен и ПФР насчитал сумму штрафа в размере 7500 рублей.

Образец Платежки Штраф В Пфр За Сзвм В 2021 Году Реквизиты Москва

Показатель налогового периода Если в поле 106 приведен статус «ТР», в поле 107 указывается срок уплаты (ДД.ММ.ГГГГ), установленный в требовании; если «АП» — указывается 0. 108 Номер документа-основания платежа ТР — номер требования налогового органа;АП — номер решения о привлечении к ответственности.

В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2021 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Таблица 1

Штрафные санкции за СЗВ-М За что могут оштрафовать Сумма штрафа Законодательная норма Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) Для компании: зависит от количества застрахованных лиц (500 руб. за каждого из них) ч

3 ст. 17 Закона № 27-ФЗ Для руководителя компании (реже – главного бухгалтера): 300-500 руб

Таблица 1

Штрафные санкции за СЗВ-М За что могут оштрафовать Сумма штрафа Законодательная норма Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) Для компании: зависит от количества застрахованных лиц (500 руб. за каждого из них) ч

3 ст. 17 Закона № 27-ФЗ Для руководителя компании (реже – главного бухгалтера): 300-500 руб.

Еще почитать —> Сколько будет стоить проезд в 2021 году в спб по льготной карте в общественном транспорте и электричках

Штраф за СЗВ-М: как избежать, можно ли отменить и куда оплачивать?

В случае несвоевременного представления данного отчета, хозяйствующему субъекту грозит штраф, причем за каждого работника. Таким образом, чем больше в компании работников, тем большую сумму штрафа ему нужно будет оплатить. В статье рассмотрим, какой предусмотрен штраф за СЗВ-М за несвоевременную сдачу в 2021 году.

Штраф оплачивается в территориальное отделение ПФР, где зарегистрирован страхователь. Точные реквизиты можно уточнить в своем отделении, если страхователь желает оплатить штраф до получения требования. В противном случае реквизиты можно будет увидеть в документе, выписанном пенсионным фондом.

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

КБК по страховым взносам в 2021 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2021 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

КБК для платежей в 2021 году

Если необходимо сделать платежи в ИФНС и ФСС в 2021 году, за периоды 2017-2021 годов, то нужно использовать такие КБК:

|

Название страхового платежа |

КБК |

КБК штрафы |

КБК пени |

|

на обязательное пенсионное страхование (за работников) |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 3010 160 |

182 1 02 02010 06 2110 160 |

|

на обязательное медицинское страхование (за работников) |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02101 08 2013 160 |

|

на материнство и больничные (за работников) |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 3010 160 |

182 1 02 02090 07 2110 160 |

|

по травмам в ФСС (за работников) |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

|

на обязательное пенсионное страхование (за себя) |

182 1 02 02140 06 1110 160 |

82 1 02 02140 06 3010 160 |

182 1 02 02140 06 2110 160 |

|

на обязательное медицинское страхование (за себя) |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 3013 160 |

182 1 02 02103 08 2013 160 |

|

на пенсии с дохода от 300 тыс. рублей (1%) |

182 1 02 02140 06 1110 160 |

Кроме того, необходимо оплатить взносы в ИФНС за работников, трудящихся в условиях, которые дают право выхода на пенсию в досрочном порядке, в частности:

|

Название страхового платежа |

Основание |

КБК (поле 104 платежки) |

|

для занятых на работах с вредными условиями труда |

п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02131 06 1010 160 |

|

для занятых на работах с тяжелыми условиями труда |

(пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02132 06 1010 160 |

Дополнительный тариф по взносам за эти категории работников зависит от результатов специальной оценки.

Страховые взносы «на травматизм» в 2021 году в ФСС необходимо перечислить по КБК 393 1 02 02050 07 1000 160.

Все КБК, актуальные в 2021 году, опубликованы на этой странице.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

См.: «Чиновники подтвердили официально — в платежке по взносам ставится статус плательщика “14”».

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2021 году в платежках по взносам нужно ставить именно его.

См. об этом:

- «ФНС — о поле 101 в платежном поручении по взносам»;

- «Банк России высказался по заполнению поля «101» при уплате страховых взносов.

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н). Однако с 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица.

Страховые взносы ИП 2021

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2021 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2021 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2021 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Обратите внимание: с апреля 2020 года в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов на выплаты работникам свыше МРОТ снижены вдвое.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Платежное поручение в Пенсионный фонд: нормы закона

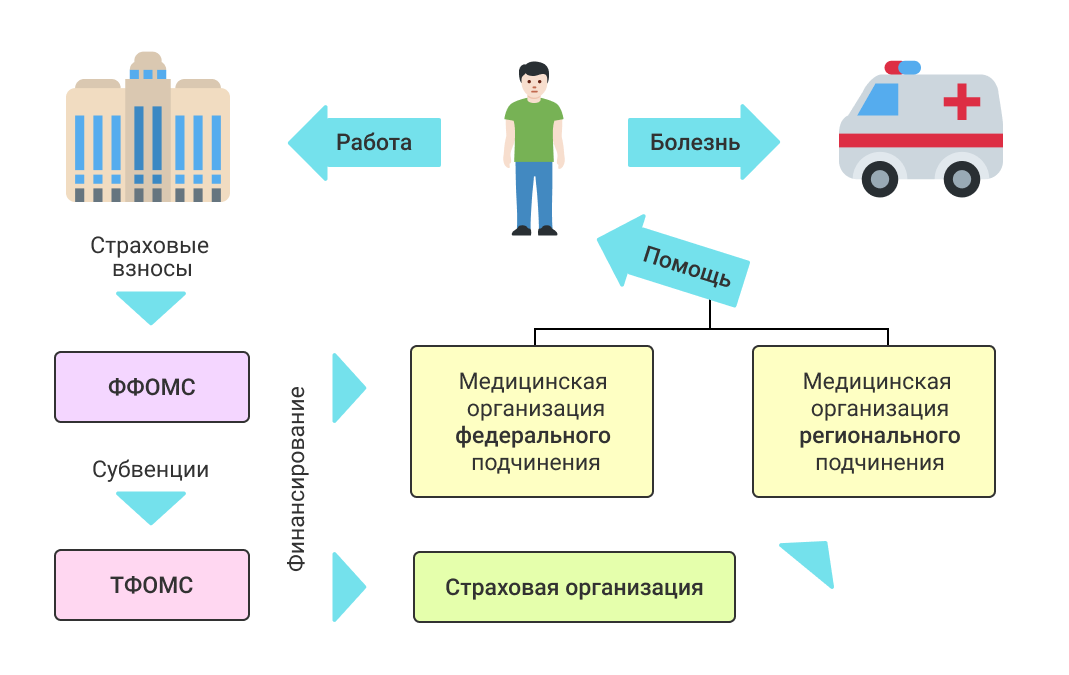

С 2021 года в связи с передачей основного объема страховых взносов (в т. ч. взносов, уплачиваемых в ПФР) под контроль налоговых органов утратил силу закон «О страховых взносах…» от 24.07.2009 № 212-ФЗ. Взносы, предназначенные для внебюджетных фондов, стали уплачиваться в бюджет и подчиняться всем правилам налоговых платежей, содержащимся в НК РФ и документах Центробанка. Таким образом, платеж в Пенсионный фонд в части оформления перестал отличаться от обычных платежей по налогам. Получателем его оказалась налоговая инспекция, в которой налогоплательщик стоит на учете. Соответственно, изменились реквизиты получателя.

Также у платежа в ПФР, ставшего платежом, перечисляемым в бюджет, сменился КБК, получивший первые 3 цифры в номере, характерные для налоговых платежей. Кроме того, для платежей, начисленных до 2021 года, а оплачиваемых в более поздние годы, потребовалось введение дополнительных переходных КБК.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период

Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Скачать таблицу счетов можно в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Обо всех изменениях в КБК, связанных со сменой администратора страховых взносов, подробнее читайте в статье «Расшифровка КБК в 2020-2021 годах — 18210102010011000110 и др.».

Платежное поручение на травматизм: внимание на важные поля

Порядок заполнения полей 104-109 при уплате взносов на травматизм приведен в таблице:

| Название строки | Номер | Примечание |

| 104 | Код бюджетной классификации | Так как взносы на травматизм администрируются ФСС, то первые 3 цифры кода будут 383. При заполнении платежки по взносам от несчастных случаев и профзаболеваний следует указывать КБК 393 1 0200 160 |

| 105 | Код ОКТМО | Вносим ОКТМО отделения ФСС, в которое перечисляются взносы на травматизм:

|

| 106 | Код основания платежа | При уплате взносов на травматизм в этих полях ставится «0» (п. 5 Приложения № 4 к Приказу Минфина от 12.11.2013 № 107н). При уплате других взносов (на ОПС, ОМС и ВНиМ) строки 106 и 107 заполняются |

| 107 | Налоговый период | |

| 108 | Номер документа | |

| 109 | Дата документа |

Образец платежного поручения по взносам на травматизм

Пфр изменил реквизиты для уплаты штрафов

Далее проходит проверка указанных вами сведений.

Она осуществляется в несколько этапов: Если в течение трёх месяцев ревизоры заметят какие-то ошибки, то они запросят ваши пояснения; Вам высылается требование о сдаче корректных данных (для этих целей существуют отменяющая и дополняющая формы); Данное требование необходимо исполнить в течение 5 рабочих дней после получения уведомления. Если последнее было направлено вам почтой, то датой его получения считается шестой день после отправки; Если вы уверены в достоверности и безошибочности отчёта, прикрепите в обратной связи подтверждающие документы; При возникновении спорных вопросов у представителей ревизии, они могут вызвать для уточнения сотрудника фирмы; Если контролёром выявлена ошибка, в течение 10 дней готовится акт о таковой; Далее, в течение 5 рабочих дней составленный акт направляется в вашу компанию; При возникновении возражений с вашей стороны, вы имеете право огласить их в течение 15 дней после даты получения акта; Затем представители страхового фонда проверяют ваше возражение и выносят окончательное решение о применении к вам штрафа либо отсутствии такой меры; Составленное решение высылается опять же вам; Законную силу документ получает через 10 дней; Если вы не согласны с действиями фонда, то в течение этих 10 дней вы вправе обжаловать решение через суд.

Учитывая смягчающие обстоятельства арбитражные суды, опираясь на Постановление КС РФ от 19.01.2020 № 2-П, встают на сторону страхователей и снижают величину санкций. Шраф за несдачу СЗВ-М не отличается от штрафа за опоздание со сроком сдачи этого отчета.

Реквизиты для уплаты страховых взносов в 2021 году

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2021 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный ;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2021 «МС.01.2020»; за март 2021 «МС.03.2020».

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

Штраф за несдачу отчетности СЗВ-М и РСВ-1

В установленной форме РСВ-1, помимо суммарных размеров перечисленных взносов во внебюджетные фонды, указываются также и персональные сведения по каждому физическому лицу, исключительно те, в пользу которых страхователями были произведены соответствующие выплаты и другие денежные вознаграждения (в том числе и взносы, согласно которым определяется стаж).

- «исхд» – изначальная (исходная) форма. Указывается при первичной подаче отчетности.

- «доп» – дополнительная форма. Ее следует предоставлять для необходимости в дополнении изначального отчета (к примеру, не все сведения указаны о застрахованном лице).

- «отмн» – форма отмены (отменяющая). Вид отчета, служащий в качестве аннуляции ранее поданных сведений о застрахованных лицах в ИФНС.

Реквизиты для уплаты штрафа за сзв м 2020

срок представления отчетности СЗВ-М не позднее 15 числа месяца, следующего за отчетным периодом (если последний день срока приходится на выходной или праздничный день, днем окончания срока считается следующий за ним рабочий день).

Результат приема ежемесячной отчетности отражается в протоколе проверки. Если в протоколе проверки указаны ошибки, то необходимо в течение пяти рабочих дней устранить имеющиеся расхождения Основные виды ошибок, допускаемые страхователями: — это неверный СНИЛС; — ошибки в ФИО.

За сдачу отчетности после указанного периода предусмотрена административная ответственность в размере 500 рублей за каждого имеющегося застрахованного физического лица, на которого не поступало в Пенсионный фонд никаких сведений.

Чтобы назначить штраф за несдачу СЗВ-М или иное правонарушение в сфере персонифицированного учета, ПФР необходимо следовать определенному регламенту. Так, при обнаружении ошибок или несоответствий составляется акт о нарушении. Его подписывают должностные лица органа контроля и страхователя.

КБК

В поле 104 укажите 20-значный КБК платежа в соответствии с приказом Минфина России от 1 июля 2013 г. № 65н.

Ситуация: какие КБК нужно указывать в платежных поручениях на перечисление в текущем году налогов (сборов, взносов на обязательное страхование) за прошлые годы?

Указывайте специально установленный КБК. При его отсутствии – новый КБК, если он распространяется на все платежи по данному налогу (сбору, взносу) независимо от того, за какой период они производятся.

Изменения в порядке применения бюджетной классификации доходов утверждаются Минфином России ежегодно и вводятся в действие с 1 января каждого календарного года. Если с начала года КБК по какому-либо налогу (сбору, взносу) меняется, возможны два варианта:

новый КБК распространяется на все платежи по данному налогу (сбору, взносу), независимо от того, за какой период они производятся;

новый КБК распространяется на платежи по данному налогу (сбору, взносу), начисленному только за текущий год. При исполнении обязательств за предыдущие годы применяются специально установленные КБК.

Выбрать один из двух вариантов просто. Если специальные коды есть, при погашении задолженности за истекшие периоды применяйте именно их. Например, в приказе Минфина России от 1 июля 2013 г. № 65н предусмотрены разные КБК для погашения текущей и просроченной задолженности по ЕНВД. Поэтому текущие платежи следует перечислять с КБК 182 1 0500 110, а платежи за налоговые периоды, истекшие до 2011 года, – с КБК 182 1 0500 110.

Если специальные КБК Минфином России не установлены, погашая задолженность за истекшие периоды, указывайте коды, которые применяются в текущем году.

Ситуация: может ли банк отказать в приеме платежного поручения на уплату налога, если в нем указан неправильный код бюджетной классификации (КБК)?

Нет, не может.

Банки обязаны проверять только полноту заполнения платежного поручения. Отказать в приеме поручения банк может, если поле 104 с указанием КБК вообще не заполнено. Соответствие указанного КБК тому или иному налогу (сбору) банки не контролируют. В то же время ошибка в указании КБК может привести к недоимке по налогу. Подробнее об этом см. Какие последствия повлечет за собой неправильное указание КБК или ОКТМО в платежном поручении на перечисление налогов.