Реквизиты для оплаты штрафа в пфр за сзв м в 2021 году

Содержание:

- Полномочия ПФР

- За какие нарушения оштрафуют и на какую сумму

- Форма СЗВ-М не сдана вовремя: последствия

- Как оплатить в 2021 году

- Когда можно избежать штрафа за СЗВ-М

- Штрафы за несвоевременную сдачу СЗВ-М в 2020 году

- Четыре информационных блока для заполнения

- Как заполнить платежку на штрафы

- Кто отчитывается

- Кто и когда сдает СЗВ-М

- Штрафы и пени по налогам и сборам

- Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

- Основания для отмены штрафа

- Готовим возражение на штраф

Полномочия ПФР

Изначально смысл отчета СВЗ-М – в выявлении работающих пенсионеров и «заморозке» их пенсий, то есть в отказе индексации.

Изначально смысл отчета СВЗ-М – в выявлении работающих пенсионеров и «заморозке» их пенсий, то есть в отказе индексации.

Поскольку Пенсионный Фонд как раз управляет этими деньгами, им была введена ежемесячная отчетность, позволяющая найти «нарушителей».

Это позволит определить потребность неработающих пенсионеров в дополнительных деньгах, а также повысить их суммы.

Стоит отметить: пока что такой отчет остается на уровне эксперимента и не до конца опробован, а потому многие организации совершают ошибки при заполнении документов.

Также в полномочия ПФР входит проверка и консультация по правильности заполнения бумаг, отслеживание несдачи отчетов и наказание нарушителей.

Отчет СЗВ-М относится к обязательным бумагам, который ежемесячно должна готовить фирма на всех своих сотрудников и лиц, с которыми были заключены договора ГПХ. Сдавать их необходимо и организациям, и индивидуальным предпринимателям. В случаи непредставления или невовремя сданного отчета виновных ждет штраф.

Смотрите видео, в котором специалист подробно разъясняет правила сдачи СЗВ-М:

За какие нарушения оштрафуют и на какую сумму

- если не указали застрахованное лицо в отчете (даже в случае сдачи дополняющей формы), наказание аналогичное.

Наказание назначают за нарушения в отношении каждого застрахованного. Пример: СЗВ-М за февраль 2020 г. со сведениями на 10 человек сдана 20.03.2020 вместо 16.03.2020. За это оштрафуют на 5000 руб. (500 руб. x 10 чел.).

Накажут страхователя — юрлицо или ИП. Если страхователем самостоятельно исправлены ошибки или дополнены сведения в отчете до момента их обнаружения ПФР, накажут только в случае, если исправления или дополнения направлены с несоблюдением общего срока сдачи сведений. То есть если ошибки исправлены, а недостающие данные направлены до последней отчетной даты (до 15 числа), наказания не будет, а если после 15, то привлекут к ответственности (п. 40 Инструкции по ведению персонифицированного учета, утвержденной приказом №211н). На вопрос о том, будет ли штраф за отменяющую форму СЗВ-М, ответ однозначен: не будет, так как закон не предусматривает ответственности за такое нарушение.

, чтобы прочитать.

Форма СЗВ-М не сдана вовремя: последствия

Если работодатель не представил вовремя СЗВ-М в ПФР, он будет должен заплатить штраф в размере 500 руб. за каждого работника, о котором фирма обязана была отчитаться (ст. 17 закона № 27-ФЗ).

Важно! Закон не делает различий в ответственности по несданной форме СЗВ-М: не сдана она совсем или отправлена с опозданием, штраф будет одинаковым. ПФР, обнаружив, что форма СЗВ-М не сдана работодателем вовремя, составляет акт и направляет его копию нарушителю, который в течение 15 дней вправе подать в ПФР возражения (ст. 17 закона № 27-ФЗ)

Получив их, фонд рассматривает акт и приложенные к нему документы еще в течение 10 дней. Затем принимает решение о штрафе, которое вступает в силу через 10 дней после вручения нарушителю. При этом данное решение может быть обжаловано в вышестоящей структуре ПФР в течение 3 месяцев

ПФР, обнаружив, что форма СЗВ-М не сдана работодателем вовремя, составляет акт и направляет его копию нарушителю, который в течение 15 дней вправе подать в ПФР возражения (ст. 17 закона № 27-ФЗ). Получив их, фонд рассматривает акт и приложенные к нему документы еще в течение 10 дней. Затем принимает решение о штрафе, которое вступает в силу через 10 дней после вручения нарушителю. При этом данное решение может быть обжаловано в вышестоящей структуре ПФР в течение 3 месяцев.

ПФР, приняв решение о наложении штрафа, направляет работодателю требование о его уплате. Оно должно быть удовлетворено в течение 10 дней (если ПФР в документе не указал иного). При неуплате штрафа его сумма взыскивается с расчетного счета фирмы-работодателя (п. 1 ст. 46 НК РФ).

Еще один штраф может быть выписан должностному лицу фирмы-работодателя — в величине 300–500 руб. (ст. 15.33.2 КоАП РФ). Но в этом случае он однократный и, как правило, выписывается на директора.

Как оплатить в 2021 году

Чтобы оплатить штраф пенсионного фонда за ошибки, связанные с порядком подачи формы СЗВ-М, организации необходимо оформить платежное поручение.

Средства оплачиваются по реквизитам того отделения ПФР, в который организация или ИП обычно подает документы и оплачивает страховые взносы. Соответственно, при наличии требования используются реквизиты отделения, которое его предъявило.

По общему правилу требование должно быть удовлетворено в течение 15 дней, однако в нем самом могут быть указаны иные сроки для исполнения соответствующего обязательства.

Реквизиты отделения ПФР, как правило, указаны в самом требовании. Если подобной информации в нем нет, то найти реквизиты можно на официальном сайте ПФР.

При заполнении платежного поручения особое внимание следует обратить на выбор правильного кода бюджетной классификации (КБК). Так, за просрочку или ошибки в СЗВ-М проставляется следующий КБК:. 39211607090066000140

39211607090066000140.

В назначении платежа указываются обстоятельства, выдвинутые в качестве обоснования требования ПФР.

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

СЗВ-М сдали с опозданием из-за болезни бухгалтера — суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) — судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Нельзя штрафовать за опоздание с СЗВ-М филиал, так как он является лишь подразделением компании, а не юридическим лицом, за ошибку должна отвечать головная организация (Постановление АС Северо-Кавказского округа от 05.02.2021 по делу № А32-17320/2020).

Штрафы за несвоевременную сдачу СЗВ-М в 2020 году

Согласно правительственному постановлению №83 форма СЗВ-М, начиная с апреля прошлого года, должна подаваться в территориальные подразделения Пенсионного фонда. Сдавать ее следует всем страхователям: и организациям, и частным предпринимателям, которые имеют наемных сотрудников и производят выплату заработной платы и других вознаграждений в их пользу.

Таким образом, чтобы рассчитать, в каком размере грозит штраф за неподачу отчета, нужно умножить 500 рублей на то количество сотрудников, по которым не была предоставлена информация вообще или данные были поданы не в полной мере.

В расчет берутся не только те люди, с которыми заключены трудовые договора, но и те, кто работает на основании договоров цивильно-правового характера. Штрафы за несвоевременную сдачу СЗВ-М в 2020 году начисляются как за каждый полный, так и каждый неполный месяц просрочки.

Важно сказать, что штраф может быть наложен не только на организацию, как плательщика налогов, но и на ее должностных особ, например, директора или бухгалтера, которые являются ответственными за своевременную подачу отчетности в фонды. Размер штрафных санкций в этом случае может колебаться от 300 до 500 рублей

Возможно ли снижение размера санкции

В поточном году не было внесено никаких изменений в законодательные акты, поэтому, как и в 2020 году, не существует обстоятельств, которые бы могли снизить размер штрафа или вовсе отменить его. Механизм снижения штрафной суммы не предусмотрен в принципе.

В данном случае можно привести ряд факторов, которые будут служить смягчающими обстоятельствами, среди них:

- нарушение подобного рода допущено организацией в первый раз;

- период просрочки составляет незначительный период, например, один день;

- ошибка в форме не является принципиальной и т.д.

Нужно отметить, что при обращении в суд важно правильно сформулировать свой запрос, поскольку судебный орган чаще всего не даст истцу больше того, о чем он просит. В том же 2020 году велось подобное разбирательство в Оренбургской области

Согласно решению суда, штраф был снижен в два раза, ровно на столько, на сколько об этом попросила компания-заявитель.

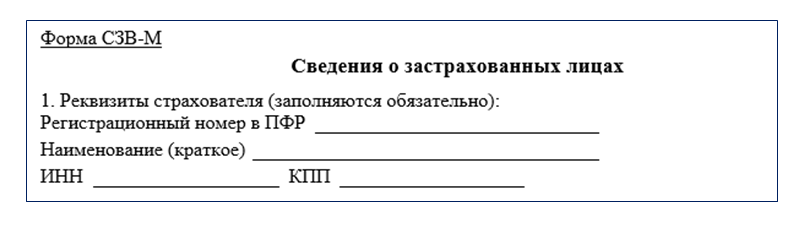

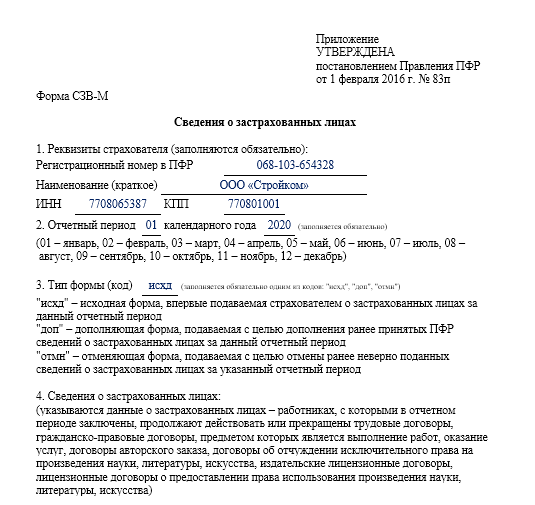

Четыре информационных блока для заполнения

Структура и состав данных СЗВ-М довольно просты. Если у работодателя не много застрахованных лиц, весь отчет может поместиться на 1 странице.

Всего в отчете 4 раздела:

- Данные о работодателе.

Регистрационный номер в ПФР — это 12-значный цифровой код, присваиваемый каждому работодателю при регистрации в Пенсионном фонде. Чтобы убедиться, что имеющиеся у составителя отчета данные об этом номере достоверны, можно его проверить на сайте ФНС, открыв выписку из ЕГРЮЛ/ЕГРИП. В выписке регистрационный номер указан в разделе «Сведения о страхователе в Пенсионном фонде».

Остальные сведения о работодателе, вносимые в форму, должны быть полностью идентичными данным из учредительных документов (в части наименования компании), а также Свидетельства о постановке на учет в налоговом органе (данные об ИНН и КПП).

- Отчетный период.

В этом разделе нужно проставить всего 2 цифры: календарный год и номер отчетного месяца в установленном формате:

- Тип формы.

В этом разделе указывается один из трех предлагаемых типов формы: «исхд», «доп» или «отмн». Расшифровка каждого типа приведена в самой форме:

По информации из этого раздела специалисты ПФР поймут, сдаете ли вы отчет СЗВ-М с исходными данными за отчетный период или корректируете уже поданную форму при выявлении в ней недостающих или ошибочных данных.

- Сведения о застрахованных лицах.

Для заполнения раздела нужны корректные данные о Ф.И.О., СНИЛС и ИНН застрахованных лиц:

При этом в графе «Фамилия, имя, отчество» отчество заполняется при его наличии. Это же правило касается графы «ИНН» — если у физлица его нет, данная графа не заполняется. А вот без данных о СНИЛС отчет сдать не получится.

Завершается оформление отчета стандартной процедурой — подписанием ответственным лицом с проставлением его должности и расшифровкой Ф.И.О. Печатью отчет заверяется только при ее наличии у работодателя.

Так выглядит образец СЗВ-М за 2020 год.

Скачайте наш чек-лист по заполнению СЗВ-М и не допускайте ошибок.

Как заполнить платежку на штрафы

В два счета: как составить платежное поручение на оплату пеней и штрафов * Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000. ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД.

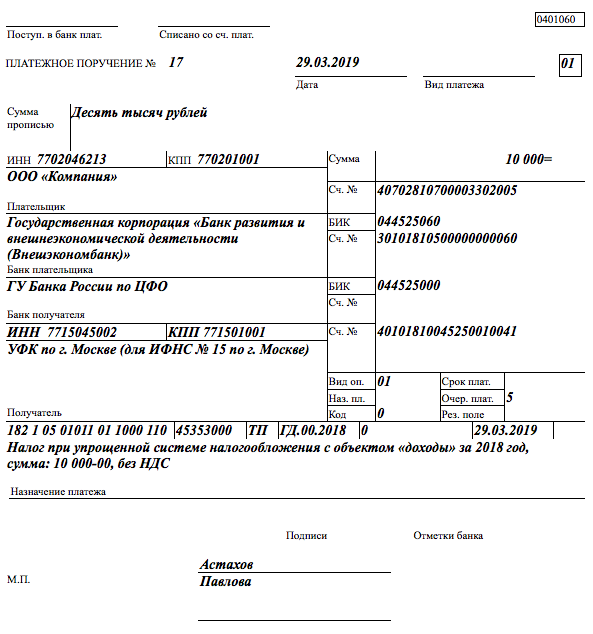

Образец платежного документа на оплату штрафа в пфр

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2021 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2021).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

- В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль.

А пока он раздумывает, контролеры высылают ему требование об уплате финансовых санкций. Его надо исполнить в течение 10 календарных дней либо в течение срока, который указан в требовании. В случае отказа или неполной уплаты ПФР сможет «выбить» штраф за СЗВ-М (несвоевременная сдача – тоже повод для этого) исключительно в судебном порядке.

Еще почитать —> С какого момента в 2021 г учитывать кадастровую стоимость установленную решением суда для пересчета арендной платы за землю

Получатель платежа: УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) ИНН: 7703363868 КПП: 770301001 № счета: 40101810845250010102 в банке: ГУ Банк России по ЦФО БИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г. Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Платежка На Штраф В Пфр 2021 Образец За Сзвм Статус

Например, если компания предоставила СЗВ-М за март 2021 года только 30 апреля, то размер штрафа будет зависит от общего числа сотрудников, сведения по которым должны были быть в отчете. Если в компании 50 человек, то штраф будет равен 50 х 500 = 25 000 рублей.

Приказ Минфина РФ от 07.12.2021 № 230н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации» (изменения утверждены Приказом Министерства финансов РФ от 1 июля 2021 г. КБК.

Фиксированные СВ на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей 182 1 02 02140 06 1200 160 Фиксированные СВ на ОПС (страховая часть) 182 1 02 02140 06 1110 160 Фиксированные СВ на ОПС (накопительная часть) 182 1 0200 160 Бланк платежного поручения в ПФР Скачать Как заполнить платежное поручение

Образец заполнения платежного поручения штрафа в пфр 2021

Сервис выдаст актуальные на день запроса сведения, которые и нужно указать в платежном документе. ОКТМО в платежном поручении в ПФР Если адреса организаций и прописка предпринимателя не менялись, то не изменится и ОКТМО.

Кто отчитывается

СЗВ-М подаётся абсолютно всеми страхователями. Это организации и те предприниматели, которые нанимают работников в штат либо заключают с ними гражданско-правовые договоры на предмет выполнения работ или оказания услуг. При этом не имеет значения, производились ли какие-либо выплаты таким лицам в месяце, за который подаётся форма. А также то, велась ли по факту деятельность компании или ИП.

В отчёт нужно включать данные о тех лицах, договоры с которыми в периоде были заключены, действовали или закончились.

У организаций, которые приостановили работу (сотрудников нет, а руководителем является единственный учредитель без трудового договора), часто возникает сомнение в целесообразности подачи СЗВ-М. И напрасно, ведь направлять её нужно и в этом случае. Таково требование Пенсионного фонда, и базируется оно на позиции Минтруда о том, что собственник-директор считается застрахованным лицом.

Кроме того, основное назначение СЗВ-М – учитывать работающих пенсионеров с тем, чтобы верно начислять им пенсию. Так вот, руководитель фирмы считается работающим, даже если не состоит в штате. И если он при этом пенсионер, ему не полагаются надбавки и индексация суммы выплат, которые распространяются на неработающих. Своевременно получить информацию о таких лицах ПФР может только из формы СЗВ-М.

Если подытожить всё сказанное выше, получается, что из бизнес-субъектов подавать отчёт должны:

- абсолютно все организации, в том числе без работников;

- индивидуальные предприниматели, которые нанимают физических лиц по трудовым договорам и по договорам гражданско-правового характера.

Какие ещё отчёты надо сдавать в ПФР в 2020 году?

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Штрафы и пени по налогам и сборам

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) — КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

С 9 апреля 2020 года действуют новые сроки предоставления в ПФР сведений о приеме на работу и об увольнении работников (Постановление Правительства РФ № 460).

Теперь предоставлять сведения работодатели должны в срок не позднее рабочего дня, следующего за днем издания соответствующего приказа, а также иных решений или документов, подтверждающих оформление трудовых отношений. Согласно п. 6 указанного Постановления сведения предоставляются по форме, утвержденной Пенсионным фондом. Никакой новой формы ПФР не вводил, поэтому предоставляем такие сведения по форме СЗВ-ТД.

Какая дата имеет значение при приеме и увольнении работников — дата приказа или дата события?

По общему правилу имеет значение именно дата приказа, а не дата события. Например, если приказ о приеме на работу подготовлен 28 апреля, а сама дата приема запланирована на 6 мая, то, чтобы предоставить СЗВ-ТД, у работодателя будет 28 и 29 апреля. Но по приемам и увольнениям, которые произошли с 1 по 26 апреля и по которым работодатель отчет не сдавал, отчитаться нужно в соответствии с Постановлением Правительства от 26.04.2020 № 590, то есть в срок не позднее 28 апреля.

Нет, сроки остались прежними:

не позднее 15-го числа месяца, следующего за месяцем, в котором осуществлен постоянный перевод или работник подал заявление о продолжении ведения трудовой книжки или предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

Задача работодателя-страхователя — предоставить СЗВ-ТД в ПФР в срок не позднее рабочего дня, следующего за днем издания приказа. Если увольнение впоследствии будет отменено, то нужно будет предоставить отчет СЗВ-ТД, отменяющий сведения об увольнении работника (п. 2.6 Постановления Правления Пенсионного фонда от 25.12.2019 № 730п).

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Есть какие-то особенности предоставления такого отчета?

Чтобы отменить сведения об увольнении, в ранее представленных сведениях работодатель предоставляет форму СЗВ-ТД. Заполняем ее мы в полном соответствии с первоначальными сведениями, которые требуется отменить. В графе 10 «Признак отмены записи сведений о приеме, переводе, увольнении» нужно проставить знак «X».

Евгения, что нужно запомнить кадровикам о сроках подачи СЗВ-ТД?

При оформлении в апреле постоянного перевода или подачи работником заявления СЗВ-ТД предоставляется не позднее 15 мая. По увольнениям и приемам на работу, произошедшим с 1 по 26 апреля и по которым работодатель не отчитался, сдайте отчет не позднее 28 апреля.

Основания для отмены штрафа

ПФР не будет разбираться, почему вы просрочили или ошиблись в СЗВ-М. Готовьтесь самостоятельно доказывать, что штраф «не положен». Аргументы могут быть следующие:

ПФР не отправил уведомление об ошибках

При обнаружении ошибок в СЗВ-М ПФР должен направить уведомление об устранении ошибок в 5-дневный срок (или отрицательный протокол). Если фонд этого не сделал, а сразу составил акт об обнаружении правонарушения, у вас есть все шансы отбиться от штрафа в суде (Постановление 19 ААС по делу № А48-108/2019).

Самостоятельно исправили ошибки

Если заметили ошибки в сданных СЗВ-М раньше, чем ПФР, у вас есть право безнаказанно их исправить. В этом случае отменяющую и (или) дополняющую СЗВ-М вы можете сдать и после установленного срока, суд будет на вашей стороне (Постановление АС ПО от 11.12.2017 № Ф06-27663/2017).

Другое дело с дополняющей СЗВ-М по «забытым» сотрудникам. Есть судебные решения в пользу страхователей: Постановление АС ПО от 25.04.2018 № Ф06-31604/2018, Постановление АС ПО от 25.04.2018 № Ф06-31604/2018.

Но есть решения, в которых суд признает такие сведения не дополняющими, а новыми, и оставляет штраф: Постановление АС ДВО от 28.02.2018 № Ф03-154/2018, Постановление АС ДВО от 28.02.2018 № Ф03-154/2018. За второй подход говорит и Инструкция о порядке ведения персучета (п. 40 Инструкции (утв. Приказом Минтруда России от 22.04.2020 № 211н)).

Просрочили не по своей вине

К обстоятельствам, полностью снимающим с вас вину, относятся, например, отключение электричества и неисправность сетевого оборудования (Постановление АС ВВО по делу № А28-11249/2016).

Технические ошибки на стороне ПФР

Дата сдачи отчетности по ТКС — это дата, когда отчет принят оператором (п. 33 Инструкции (утв. Приказом Минтруда России от 22.04.2020 № 211н)). Поэтому если вы отправите отчет вовремя, а ПФР примет его уже после установленного срока сдачи и «обвинит» в просрочке, штраф получится отменить. Главное доказательство вашей правоты — справка о приеме отчета оператором электронной отчетности.

Готовим возражение на штраф

Действия фонда не всегда могут быть законными: здесь играет роль человеческий фактор. Поэтому иногда штрафы не имеют реальных обоснований. В таких случаях всё решит суд, а чтобы положиться на его компетентность, необходимо подать иск.

Для составления вашего возражения на действия сотрудников страхового фонда рекомендуем придерживаться последовательности действий:

- Для начала ознакомьтесь с тем, что указал фонд в акте проверки. Если вы проигнорируйте этот документ, то и в суд не сможете подать;

- Проанализируйте обоснованность требования об уплате суммы штрафа за ошибки в фонд (если данные недостоверные, то соберите все необходимые доказательства, которые это подтвердят);

- В возражении укажите ваши аргументы в пользу отмены/снижения штрафа, а также не забудьте прикрепить сам отчёт;

- Составленное возражение отправляйте на рассмотрение суда.