Что означает кбк 18210101011011000110 в 2021 году

Содержание:

- Расшифровка КБК в 2021 году

- У какого налога в 2020-2021 годах КБК 18210102010011000110

- КБК на 2017 год: изменения по акцизам

- Упрощенец доходы минус расходы и КБК

- КБК по пени по налогу на прибыль в бюджет субъекта РФ

- Налог на прибыль в 2021 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

- КБК для уплаты налога на прибыль

- КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

- С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

- КБК 18210202140062110160 расшифровка

- КБК 18210501011011000110 расшифровка

- За что накладывают штрафы налоговики

Расшифровка КБК в 2021 году

| Расшифровка | Код при уплате НДФЛ |

|---|---|

| За работников с налога, который перечисляет налоговый агент

Применяется:

|

182 1 01 02010 01 1000 110 налог182 1 01 02010 01 2100 110 пени182 1 01 02010 01 3000 110 штраф |

|

С сумм превышения зарплаты 5 000 000 рублей НДФЛ части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей |

182 1 01 02080 01 1000 110 налог 182 1 01 02080 01 2100 110 пени 182 1 01 02080 01 3000 110 штраф |

|

За ИП и лицами, занятыми частной практикой, в том числе нотариусами и адвокатами (ст. 227 НК РФ) Этот платеж платят ИП с доходов от своей деятельности, если они применяют общий режим и частнопрактикующие лица |

182 1 01 02020 01 1000 110 налог 182 1 01 02020 01 2100 110 пени 182 1 01 02020 01 3000 110 штраф |

|

С физлица, который платит гражданин самостоятельно, в том числе с дохода от продажи личного имущества Например, с выигрыша, с продажи квартиры, с доходов от аренды имущества (все случаи есть в статье со статье 228 НК) |

182 1 01 02030 01 1000 110 налог 182 1 01 02030 01 2100 110 пени 182 1 01 02030 01 3000 110 штраф |

|

В виде фиксированных авансовых платежей с доходов иностранцев, работающих на основании патента (ст. 227.1 НК РФ) |

182 1 01 02040 01 1000 110 налог 182 1 01 02040 01 2100 110 пени 182 1 01 02040 01 3000 110 штраф |

Основная информация для предпринимателей по кодам бюджетной классификации размещается на официальном сайте Минфина РФ, где публикуются приказы, изданные ведомством. Они касаются бухгалтерии, налогообложения и налоговой инспекции, налогоплательщиков. Кроме Приказа от июня 2018 года, вступившего в действие в январе текущего, были внесены поправки и в Порядок применения КБК относительно уплаты страховых взносов, штрафов и пеней, ставшие причиной изменения в основной документации.

Уплата в срок причитающегося налога в расшифровке 2018 предполагала изменение цифр 14-й и 15-й, это называется конкретизацией: единица вместо ноля обозначает не только текущие, подлежащие уплате обязательства, но и задолженности. Уплата пени предполагает замену нолей на двойку и единицу: 182 105 010 11 01 2100 110, штрафы по коду 18210501011011000110 выглядят следующим образом: 182 105 010 11 01 3000 110.

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2021-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2021-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

У какого налога в 2020-2021 годах КБК 18210102010011000110

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

КБК на 2017 год: изменения по акцизам

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н.

Какой налог перечисляют ИП по данному реквизиту, интересно знать каждому руководителю и бухгалтеру. Отметим, что предприниматели НДФЛ за своих работников перечисляют по иному КБК. Согласно Приказу Минфина РФ № 65н КБК 18210102010011000110 действует только в отношении НДФЛ, который был начислен с доходов сотрудников, за исключением НДФЛ, исчисляемого в соответствии со статьей 227, 227.1, 228 НК РФ.

Чтобы узнать КБК, можно воспользоваться официальным сайтом ФНС. Для этого в строку поиска на главной странице достаточно ввести “КБК” и перейти по первому результату в поиске.

Шифр 182 1 0500 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Соответствующим образом изменились и значения КБК для пеней и штрафов по минимальному налогу. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

Высветится таблица, в 1-м столбце будет содержаться статья доходов, а чуть правее – соответствующий ей код бюджетной классификации. Основа ведения любого бухгалтерского и налогового учета – правильное заполнение всех представленных форм. И КБК являются наиважнейшими реквизитами любого официального документа.

По коду 18210501021010000110 КБК заполняют платежки на перечисление налога. Какого – читайте в статье, здесь таблица по всем КБК, справочники, бланки, заполненные образцы и онлайн-сервисы.

Упрощенец доходы минус расходы и КБК

Используя в своей предпринимательской деятельности упрощенную систему налогообложения «доходы минус расходы», коммерсант имеет ряд экономических преимуществ. Они заключаются в следующем:

- Минимальные налоговые платежи.

- Самый минимальный объем отчётной документации.

Используя это режим, можно не платить такие налоги, как НДФЛ, НДС, налог на прибыль, налог на имущество. Как бы заманчив ни был этот режим налогообложения, использовать его могут не все коммерческие организации.

Существует определённый лимит по сотрудникам, по прибыли предприятия, по основным средствам, превышение которого уже не позволяет использовать Упрощенную Систему Налогообложения. Как правило, этот режим используется в малом и среднем предпринимательстве. Поэтому чаще всего, заполняют платежку и указывая КБК по УСН, простые коммерсанты, которые мало понимают в бухгалтерской отчетности.

Чтобы упростить им задачу в поисках актуального КБК, при уплате налога, можно привести таблицу кодов, в которой упрощенец сможет выбрать свой актуальный на сегодняшний момент КБК:

| Какой платеж, уплачивается. | —-УСН (доходы, уменьшенные на расходы). | —- УСН (доходы). |

| Обязательный налог. | — 18210501021011000110 | — 182 1 01011 01 1000 110 |

| Пени по обязательному налогу. | — 18210501021012100110 | — 182 1 01011 01 2100 110 |

| Штрафы. | — 18210501021013000 10 | — 182 1 01011 01 3000 110 |

Как видим в таблице приведен совсем другой код по основному налогу, так как же правильно расшифровать в 2021 году, КБК 182 105 01 02101 0000 110?

КБК по пени по налогу на прибыль в бюджет субъекта РФ

С КБК, или кодом бюджетной классификации, знакомо каждое предприятие. Организации, начисляющие и уплачивающие налоги, отправляют деньги именно по таким кодам. Все бюджетные организации имеют свой код, по которому оператор направляет денежные средства.

Одна ошибка, допущенная в реквизитах, может привести в «зависанию» суммы. Соответственно, деньги не попадут вовремя, куда нужно. Это может привести к штрафным санкциям и пеням от налоговой. И тогда уже вашей организации придётся узнавать КБК по пени по налогу на прибыль в бюджет субъекта РФ.

КБК по пени по налогу на прибыль в субъект

Если случилось так, что в вашей фирме произошла просрочка очередного платежа, то нужно быть готовым к тому, что придется заплатить штраф и пеню. Начисление пени стоит сделать самостоятельно в зависимости от дней просрочки.

Сами платежи производятся по различным кодам. Куда не были доплачены денежные средства, тот КБК по пени указывается:

| КБК Федеральный Бюджет | 182 1 01 01011 01 2100 110 |

| КБК Субъектов РФ | 182 1 01 01012 02 2100 110 |

КБК по штрафам:

| КБК Федеральный Бюджет | 182 1 01 01011 01 3000 110 |

| КБК Субъектов РФ | 182 1 01 01012 02 3000 110 |

Законодательно НИ указаны сроки оплаты налогов. Все организации, которые занимаются предпринимательством, обязаны уплачивать в государственную казну денежные суммы. Эти суммы исчисляют компании на основании своей прибыли.

После того как был произведен расчет и начислен налог, нужно произвести оплату. Для этого существует свой КБК налог на прибыль.

КБК налог на прибыль

Организации в ходе своей деятельности получают прибыль, на которую обязаны платить налог государству. В зависимости от субъекта, организации оплачивают стандартный налог 20%.

Из них:

- 2% — отправляется в федеральную казну.

- 18% — идёт в региональный бюджет.

Налог на прибыль платят организации, которые работают на ОСНО. Компании, использующие другие виды налоговых систем: УСН, ЕНВД — отплачивают единый налог.

Если ваша организация работает на общей системе налогообложение, то платит налог с полученной прибыли. Соответственно, в платёжном документе указывается код КБК:

| КБК Федеральный Бюджет | 182 1 01 01011 01 1000 110 |

| КБК Субъектов РФ | 182 1 01 01012 02 1000 110 |

Эти реквизиты вносят все плательщики налогов, кроме групп налогоплательщиков, состоящих в товарищеском союзе, и иностранных компаний.

Стандартная налоговая ставка составляет 20%. Минимальная ставка, которую могут установить местные власти, составляет 13,5%. Процент, уходящий в федеральный бюджет, неизменен в любом случае.

По истечении отчетного периода следует заполнить декларацию и осуществлять налоговые платежи. В платежных документах указываются коды КБК. На основании этих данных и отправляются деньги.

КБК пени в Федеральный бюджет

Если компания по каким-то причинам просрочила платеж, происходит начисление пени и штрафов. Существует КБК на пени по налогу на прибыль в федеральный бюджет, который представляет из себя 20-значный набор цифр. Итак, если вам нужно отправить деньги в федеральный бюджет по пени:

182 1 01 01011 01 2100 110 – КБК.

При отправлении в региональный фонд КБК пени:

182 1 01 01012 02 2100 110.

При заполнении платежных документов обязательно внимательно проверяйте, куда направляются деньги.

Каждый код КБК — это определенная организация. При малейших ошибках деньги попадут не по адресу. Несвоевременная оплата может привести к новым штрафам и пени.

Налог на прибыль и КБК

Все компании, занимающиеся определенным видом деятельности, получают прибыль и обязаны платить государству налог с этой прибыли. Вся финансовая деятельность предприятий непосредственно привязана к налогу на прибыль.

Для всех бухгалтерских операций и заполнения платежных документов есть свои КБК.

Разберем КБК пени по налогу на прибыль.

182 1 01 01011 01 2100 110 – КБК пени по налогу в казну федеральную.

182 – Код государственного органа.

1 – код дохода.

01 – налоговый код.

01011 – статья дохода.

01 – уровень бюджета (федеральный или региональный).

2100 – причина платежа (пени, налог, штраф).

110 – классификация прибыли (дохода). Налоговый, неналоговый, собственник.

Правильность и аккуратность при внесении реквизитов поможет избежать предприятию лишних расходов. Своевременная оплата налогов не повлечет за собой штрафные секции со стороны НИ.

Налог на прибыль в 2021 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

КБК для уплаты налога на прибыль

| НАЛОГ | КБК |

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | 182 1 01 01020 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 |

| Налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

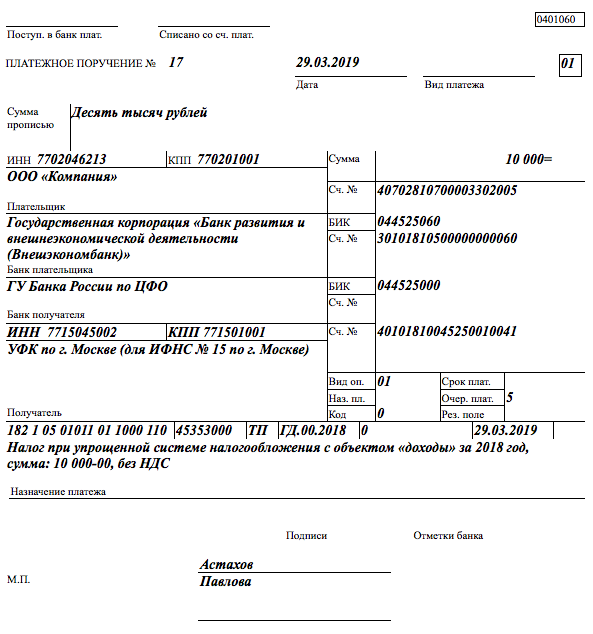

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. В поле 24 укажите наименование платежа, например «налог при упрощенной системе налогообложения с объектом «доходы» за 2018 год, сумма 10 000 рублей, без НДС». Образец платежки смотрите ниже.

Если указать неверный КБК, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК 18210501011011000110. О кодах рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

https://youtube.com/watch?v=EPU-69089-I

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

18210501010010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501020010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501040020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210502000020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210503000010000110 «Единый сельскохозяйственный налог»

18210501030010000110 «Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов».

УКБК 18210501030010000110

меняется наименование на«Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов(уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года )».

Добавляются новые КБК:

18210501011010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501012010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501021010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501022010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501041020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210501042020000110 «Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210502010020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210502020020000110 «Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210503010010000110 «Единый сельскохозяйственный налог»;

18210503020010000110 «Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501050010000110 «Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации».

В значении КБК на уплату любого налога с 14 по 17 разряды (код программы доходов бюджета) КБК следует указывать не сводное значение «0000», а в зависимости от типа платежа: «1000»

при уплате налога;«2000» — пени и процентов;«3000» — сумм денежных взысканий (штрафов).

КБК 18210202140062110160 расшифровка

КБК, на который уплачивается налог при УСН, зависит от выбранного ИП объекта налогообложения.

| Объект обложения по налогу при УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2020 г. При уплате этого налога нужно указать в платежке КБК 182 1 05 02010 02 1000 110.

КБК патента для ИП на 2021 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| Бюджет, в который зачисляется налог | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| Бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

КБК 18210501011011000110 расшифровка

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

За что накладывают штрафы налоговики

Любая документальная отчетность упрощенцев, имеет определенные сроки сдачи. А также свои сроки установлены для оплаты налога, страховых взносов. И первое за что могут оштрафовать налоговые инспектора, это если время не уплачен налог или не сдана декларация.

Каждый квартал налогоплательщики упрощенцы вносят очередной налог, он перечисляется каждый отчетный квартал до 25-го числа. До 20-го подаётся налоговая декларация, где рассчитывается налог, который необходимо уплатить. Если сроки пропустить, значит нужно быть готовым к начислению штрафа и пени.

Пеня начисляется сразу на первый день просрочки. К примеру, если уплачивать налог нужно 25 числа отчетного квартала, а его уплата осуществляется в другой день, то начиная с 26-го числа начисляется пени, и она набегает каждый день, до того момента пока не будет погашен основной долг.

Какой налог 2021 КБК 18210501021012100110 стоит уплачивать налогоплательщику? Полная расшифровка звучит так – налог, взимаемый с налогоплательщика упрощенца, выбравшего доходы на уменьшение расходов (пени по налогу). Итак, теперь знаем, что по данному КБК организации нужно уплатить пени. Как правильно рассчитать пени?

Правильность расчета пени

Чтобы правильно рассчитаться пени, нужно опираться на ставку рефинансирования ЦБ.

Это нужно рассчитаться в тот день, когда планируется осуществить очередной платеж, чтобы на пени, снова не начислили пени. Расчет берется включительно с тем днем, когда происходит уплата основного долга.

К примеру, вы просрочили уплату на 4 дня. Нужно было уплатить 25-го, а платёж осуществляется 29-го числа, значит и считать 29-е число тоже нужно.

Но кроме пени, нужно будет уплачивать и штраф, и основной налог. То есть придется заполнять три платежных поручения, и везде должны стоять разные КБК. Это необходимо помнить всегда.

КБК пени

Расшифровка 2021 КБК 18210501021012100110 — какой налог предполагает его применение? Это пени для проштрафившихся налогоплательщиков. В поле «104» (заполняется в платежке) нужно будет указать именно этот КБК. Для заполнения платежных поручений для упрощенцев (доход минус расход) по налогу и штрафу, следует применять следующие классифицирующие коды:

- Код 18210501021011000110 – для уплаты основного налога для упрощенца.

- Код 18210501021013000110 – перечисления санкции в виде штрафа, за несвоевременную уплату налога.

Поэтому налогоплательщику нужно быть предельно внимательным заполняя платежные документы. Ведь любая ошибка в КБК, уже вызовет дополнительные санкции к компании. Да и желательно соблюдать все сроки, прописанные в Налоговом Кодексе, чтобы не давать повода лишний раз применять к вам штрафы.

Куда же платятся пени и штрафы? Заполнив платежный документ, можно отправится в банк, где операционист примет у вас платежку, а можно воспользоваться Клиент –банком, если он подключен в вашей организации. Через клиент-банк платежные документы и сами суммы списываются мгновенно. Программа настроена так, что она автоматические проверяет все платежные реквизиты, не допуская ошибок.

В этом случае можно быть уверенным, даже если вы и совершили ошибку, программа об этом сообщить и предложит исправить.