Авансовые платежи и налог по усн в 2021 году

Содержание:

- Ошибки при авансах УСН

- Порядок расчета УСН-налога

- Налоги для УСН

- Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Объект налогообложения – доходы

- Расчет авансовых платежей и налога за год по повышенной ставке

- Раздел 1 (УСН: доходы)

- Как выбирают объекты налогообложения по УСН

- Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

- Инструкция по расчету суммы налога к уплате (формула)

- Единые правила для упрощенцев

Ошибки при авансах УСН

Ошибка №1. Многие субъекты бизнес-деятельности ошибочно принимают базу исчисления аванса. Развеем все заблуждения и утвердительно скажем, что уменьшить авансы возможно исключительно по фактически проведенным проплатам в границах начисленных величин. Допустим, что предприниматель, не имеющий людей в штате полностью отправил в казну взносы по себе в августе отчетного периода, то на размер такого перечисления уменьшается квартальный третий авансовый взнос.

Ошибка №2. Некоторые фирмы считают, что перечислить авансы они могут в любое время лишь бы не кончился месяц такого перечисления. Этот подход неверный, так как буква закона предлагает нам конкретное число для совершения подобной уплаты, а именно 25-е конечного квартального месяца. Так ниже в таблице предлагаются к рассмотрению конкретные даты для перечисления в текущем году, рекомендованные к занесению в календарь бухгалтера, чтобы не пропустить такие числа и не заработать пеню (п.7 ст.346.21 НК РФ).

| № п\п | Отчетный срок | Конкретная дата |

| 1 | Первый квартал | Не позже 25.04.2021 г. |

| 2 | По итогам полугодия | До25.07.2021 г. |

| 3 | За третий квартал | В срок до 25.10.2021 г. |

Порядок расчета УСН-налога

По завершении года сдается УСН-отчетность (декларация) и осуществляется окончательный расчет по налогу. Промежуточной отчетности не предусмотрено. Но по итогам каждого из отчетных периодов в обязательном порядке рассчитывается сумма подлежащего уплате аванса (п. 3 ст. 346.21 НК РФ).

Исчисление авансов и налога по году делается по одному алгоритму (база, рассчитанная нарастающим итогом, умножается на ставку). Затем для определения величины платежа, подлежащего фактической уплате за последний квартал периода, из получившейся суммы вычитают величину начисленных за предшествующий период авансов. Последнее положение не применяется при расчете аванса по УСН за 1 квартал.

Обратите внимание! С 01.01.2021 года изменились реквизиты Казначейства при уплате налоговых платежей. Период с 01.01.2021 по 30.04.2021 — переходный и платежи со старыми реквизитами лягут правильно

С 01.05.2021 налоги, перечисленные на старые реквизиты попадут в невыясненные платежи.

Подробнее о правилах заполнения платежек на уплату УСН рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Наличие двух различных объектов обложения налогом («доходы» со ставкой от 1% до 6% и «доходы минус расходы» со ставкой от 5% до 15%) обусловливает различия в порядке определения:

- базы, к которой применяется соответствующая ставка;

- конечной суммы налога, причитающегося к уплате (объект «доходы» допускает ее прямое уменьшение на ряд оплаченных расходов, а для объекта «доходы минус расходы» установлен тот предел, ниже которого налог к уплате начислить нельзя).

О правилах расчета налога от каждой из баз подробнее читайте в статье «Как произвести расчет налога при УСН за год?».

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Вы работаете с командой. Работа каждого специалиста проверяется компетентными специалистами, вам не нужно самостоятельно разбираться в вопросе.

- Наши проблемы не становятся вашими. Не нужно организовывать рабочее место для сотрудника, оплачивать ему больничные и отпуска. Вы даже не заметите, что кто-то из команды заболел — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Расчет авансовых платежей и налога за год по повышенной ставке

С 1 января 2021 для УСН начали действовать повышенные ставки. Их нужно применять при нарушении базовых лимитов. Это происходит, когда:

- Доходы с начала налогового периода превысили 150 млн рублей, но не достигли 200 млн рублей;

- Средняя численность работников в отчетном периоде превысила 100 человек, но остается меньше 130 человек.

Повышенная ставка по УСН «доходы» составляет 8 %, по УСН «доходы минус расходы» — 20 %. Размер повышенных ставок фиксированный, их нужно применять при нарушении лимитов, даже если в вашем регионе действуют пониженные ставки или вы находитесь на налоговых каникулах.

По повышенной ставке облагается часть налоговой базы, которая приходится на период с начала квартала, в котором допущены превышения.

Порядок расчета

Шаг 1. Посчитайте авансовый платеж за период до превышения лимитов. Для этого определите авансовый платеж без учета вычетов, умножив налоговую базу на стандартную налоговую ставку.

Шаг 2. Посчитайте авансовый платеж за период, в котором нарушены лимиты. Для этого возьмите сумму, рассчитанную на шаге 1, и прибавьте к ней разницу между налоговой базой за период с превышением и налоговой базой за предшествующие периоды, умноженную на 8 %. Используйте следующую формулу:

Авансовый платеж за период с превышением лимитов = Налоговая база за отчетный период, предшествующий кварталу с превышением × Ставка налога + (Налоговая база за отчетный период с превышением — Налоговая база за предшествующий отчетный период, в котором лимиты соблюдены) × Повышенная ставка налога

Шаг 3. Если рассчитываете платеж для УСН «доходы», дополнительно уменьшайте начисленный аванс или налог к доплате на налоговый вычет.

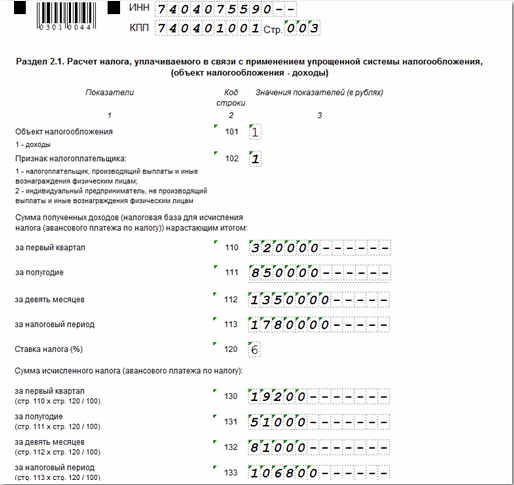

Раздел 1 (УСН: доходы)

В Разделе 1 указаны суммы авансовых платежей и налога, которые нужно уплатить в течение года:

строка 020 — сумма к уплате в срок по 25 апреля;

строка 040/050 — сумма к уплате в срок по 25 июля;

строка 070/080 — сумма к уплате в срок по 25 октября;

строка 100/110 — сумма к уплате в срок по 31 марта для организаций и 30 апреля для ИП.

Если в строках указано значение со знаком «минус», это означает, что образовалась переплата по авансовому платежу, и эта сумма засчитывается в счет будущих платежей.

Сумма налога к плате за год (то, что осталось уплатить после авансовых платежей) указана в строке 100, 110.

Все значения Раздела 1 рассчитываются автоматически на основании цифр, указанных в Разделе 2.

Если в Раздел 1 необходимо внести правки, то изменения нужно вносить в документы в сервисе, на основании которых подсчитаны расходы и суммы уменьшения налога за период. Эти документы можно найти на вкладке «Документы» → «Доходы и расходы».

Расчет каждой строки см. в таблице:

| Название поля | Код строки | Как значение заполняется сервисом |

|---|---|---|

| Код по ОКТМО | 010 | Значение берется из реквизитов |

| Сумма авансового платежа к уплате по сроку не позднее двадцать пятого апреля отчетного года | 020 |

Сумма, отраженная в этой строке должна находиться на лицевом счете к сроку уплаты авансового платежа. Значение высчитывается по строкам: стр. 130 Раздела 2 − стр. 140 Раздела 2. Для плательщиков торгового сбора, значение высчитывается по строкам: стр. 130 Раздела 2 − стр. 140 Раздела 2 − стр. 160 Раздела 2. Если за первый квартал показан убыток, в строке будет пусто. |

| Код по ОКТМО | 030 | Значение берется из реквизитов |

|

Сумма авансового платежа к уплате по сроку не позднее двадцать пятого июля отчетного года / Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого июля отчетного года (со знаком «-«) |

040/050 |

Значение высчитывается по строкам: стр. 131 Раздела 2 − стр. 141 Раздела 2 − стр. 020 Раздела 1. Для плательщиков торгового сбора, значение высчитывается по строкам: стр. 131 Раздела 2 − стр. 141 Раздела 2 − стр. 161 Раздела 2 − стр. 020 Раздела 1. Значение со знаком «плюс» заполняется в строку 040. Отраженная сумма должна находиться на лицевом счете к сроку уплаты авансового платежа. Значение со знаком «минус» заполняется в строку 050. |

| Код по ОКТМО | 060 | Значение берется из реквизитов |

|

Сумма авансового платежа к уплате по сроку не позднее двадцать пятого октября отчетного года / Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого октября отчетного года (со знаком «-«) |

070/080 |

Значение высчитывается по строкам: стр. 132 Раздела 2 − стр. 142 Раздела 2 − стр. 020 Раздела 1 − строка 040/050 Раздела 1. Для плательщиков торгового сбора, значение высчитывается по строкам: стр. 132 Раздела 2 − стр. 142 Раздела 2 − стр. 162 Раздела 2 − стр. 020 Раздела 1 − строка 040/050 Раздела 1. Значение со знаком «плюс» заполняется в строку 070. Отраженная сумма должна находиться на лицевом счете к сроку уплаты авансового платежа. Значение со знаком «минус» заполняется в строку 080. |

| Код по ОКТМО | 090 | Значение берется из реквизитов |

|

Сумма налога, подлежащая доплате за налоговый период (календарный год) по сроку / Сумма налога к уменьшению (со знаком «-«) |

100/110 |

Значение высчитывается по строкам: стр. 133 Раздела 2 − стр. 143 Раздела 2 − стр. 020 Раздела 1 − строка 040/050 Раздела 1 − строка 070/080 Раздела 1. Для плательщиков торгового сбора, значение высчитывается по строкам: стр. 133 Раздела 2 − стр. 143 Раздела 2 − стр. 163 Раздела 2 − стр. 020 Раздела 1 − строка 040/050 Раздела 1 − строка 070/080 Раздела 1. Значение со знаком «плюс» заполняется в строку 100. Отраженная сумма должна находиться на лицевом счете к сроку уплаты налога. Значение со знаком «минус» заполняется в строку 110. |

Как выбирают объекты налогообложения по УСН

Алгоритм расчёта авансовых платежей отличается по объектам налогообложения. Во-первых, по-разному определяют налоговую базу, во-вторых, при расчёте авансов с «доходов», рассчитанную сумму (произведение налоговой базы на ставку налога) уменьшают на суммы, связанные со страховыми выплатами. Кроме того, по каждому объекту налогообложения действуют разные ставки налога.

Таблица: чем отличаются алгоритмы расчёта налога

| Отличия | Объекты налогообложения | |||

| Доходы | Доходы, уменьшенные на величину расходов | |||

| Налоговая база | сумма учтённых доходов | ст. 346.14, 346.15, 346.17 НК РФ | разница учтённых доходов и расходов | ст. 346.14, 346.15, 346.16, 346.17 НК РФ |

| Налоговые ставки (общие) | 1–6 % | п.1 ст.346.20 НК РФ | 3–15 % | п.2,3 ст.346.20 НК РФ |

| Уменьшение рассчитанной суммы аванса |

|

п. 3.1 ст. 346.21 НК РФ | не уменьшают | п. 3.1 ст. 346.21 НК РФ |

Приведённые различия влияют на выбор объекта налогообложения.

Для наглядного пояснения того, как подобрать оптимальную для себя систему налогообложения, разберём конкретный пример. ООО «Вечер» занимается возведением бытовых построек. Доходы за 9 месяцев достигли 512 140 руб., расходы — 421 287 руб., из них страховые выплаты — 5 389 руб. Компания решила перейти на УСН. В области, где зарегистрировано ООО «Вечер», ставка по объектам налогообложения «доходы» равна 6%, по объектам налогообложения «доходы за минусом расходов» – 15%. Для выбора объекта налогообложения произвели два расчёта, которые приведены в таблице.

Таблица: как рассчитать эффективность системы налогообложения

| Показатели | Доходы | Доходы, уменьшенные на величину расходов |

|

| 1 | доходы за 9 мес., руб. | 512 140 | 512 140 |

| 2 | расходы за 9 мес., руб. | 421 287 | 421 287 |

| 3 | страховые платежи за 9 мес., руб. | 5 389 | 5 359 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 90 853 (512 140 – 421 287) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 30 728 (512 140 * 6%) |

13 628 (90 853 * 15%) |

| 7 | максимальная сумма уменьшения аванса за 9 мес., руб. | 15 364 (30 728 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 339 (30 728 — 5 389) |

13 628 |

| 9 | выбранный объект | да | нет |

В случае стабильности производства ООО «Вечер» на УСН выгоднее рассчитывать налог по системе УСН 15% с доходов, уменьшенных на величину расходов, потому что в этом случае сумма налога будет меньше.

Однако так бывает не всегда. Для наглядной иллюстрации этого утверждения рассмотрим другой пример. ООО «Закат», зарегистрированное в этой же области, собирает водопроводные краны. За 9 месяцев оно получило 516 840 рублей доходов при расходах 381 562 рубля, из которых страховые платежи — 5 278 рублей. Таблица показывает, как отличаются суммы аванса за 9 месяцев по разным объектам налогообложения.

Таблица: как посчитать сумму налога при разных системах УСН

| № п/п | Показатели | Доходы | Доходы, уменьшенные на величину расходов |

| 1 | доходы за 9 мес., руб. | 516 840 | 516 840 |

| 2 | расходы за 9 мес., руб. | 321 562 | 321 562 |

| 3 | страховые платежи за 9 мес., руб. | 5 278 | 5 278 |

| 4 | доходы, уменьшенные на величину расходов за 9 мес., руб. | — | 195 278 (516 840 – 321 562) |

| 5 | налоговая ставка, % | 6 | 15 |

| 6 | произведение налоговой базы на ставку налога, руб. | 31 010 (516 840 * 6%) |

29 292 (135 278 * 15%) |

| 7 | максимальная сумма уменьшений, руб. | 15 505 (31 010 * 50%) |

– |

| 8 | сумма авансового платежа за 9 месяцев, руб. | 25 732 (31 010 – 5278) |

29 292 |

| 9 | выбранный объект | нет | да |

ООО «Закат» при сохранении темпов производства и уровня доходности выгоднее рассчитывать налог по схеме УСН 6% с доходов.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%. В 2021 году в 71 субъекте РФ снижена ставка для объекта «Доходы минус расходы».

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

- За 1 квартал — до 25 апреля.

- За 1 полугодие — до 25 июля.

- За 9 месяцев — до 25 октября.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

- ООО делают это до 31 марта.

- ИП — до 30 апреля.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Инструкция по расчету суммы налога к уплате (формула)

Чтобы рассчитать размер авансовых платежей, необходимо найти произведение между суммой всех поступлений и налоговой ставкой в размере 6%. А для определения конечного значения налога, уплачиваемого до 30 апреля года, следующего за отчетным периодом, определяют по формуле:

- СН = (НБг * Нст) – Ссв – Ап, где

- СН – сумма налога, подлежащая внесению в бюджет;

- Нст – налоговая ставка (6%);

- НБг – годовая сумма поступлений;

- Ссв – сумма уплаченных в бюджет взносов за год;

- Ап – размер ранее внесенных авансовых платежей.

Таким образом, размер налога, уплачиваемы по окончанию налогового периода, го есть прошлого года, уменьшается на сумму ранее уплаченных авансовых платежей и страховых взносов.

Пример расчета (1 квартал, полугодие, 9 месяцев, по итогам года)

Для более точного понимания схемы исчисления и уплаты налога приведем пример расчета за квартал, полугодие, 9 месяцев и на дату окончания налогового периода.

Пример 3.

В 2020 году ИП Картунков получил доход от деятельности фирмы в следующих размерах:

- январь – 100000 руб.;

- февраль – 112000 руб.;

- март – 101000 руб.;

- апрель – 121000 руб.;

- май – 103000 руб.;

- июнь – 98000 руб.;

- июль – 111000 руб.;

- август – 86000 руб.;

- сентябрь – 86000 руб.;

- октябрь – 92000 руб.;

- декабрь – 113000 руб.

В связи с тем, что годовой доход Картункова выше 300 тыс.руб., кроме фиксированной суммы страховых взносов, он обязан рассчитать дополнительный платеж. Для этого из годового дохода отнимает 300 тыс.руб., а полученную сумму умножаем на 1%: 1123000 * 1% = 8230 руб. Полученную сумму добавляем к фиксированному платежу и определяем общий размер взноса, подлежащему перечислению за 2020 год 32448 + 6884 + 8230 = 47562 руб..

- Определим сумма авансового платежа по налогу за 1 квартал: (100000 + 112000 + 99000) * 6% = 18660 рублей. Если предприниматель уплачивает страховые взносы раз в год, то сумма авансового платежа не уменьшается.

- Найдем размер налога за 2 квартал: (101000 + 121000 + 103000) * 6% = 19500 руб. Таким образом, за полгода предприниматель внес 38160 руб.

- Определим сумму налога за 3 квартал: (98000 + 111000 + 86000) * 6% = 17700 руб.

Отчитаться по итогам года и внести остатки платежей за 2020 год предприниматель обязан не позднее 30 апреля 2021 года. Чтобы найти его размер, необходимо воспользоваться общей формулой исчисления налога. Для этого найдем произведение между годовой суммой поступлений и налоговой ставкой, а затем отнимем из полученного результата сумму авансовых платежей и страховых взносов.

- 100000 + 112000 + 99000 + 101000 + 121000 + 103000 + 98000 + 111000 + 86000 + 86000 + 92000 + 113000 = 1123000 руб. – годовой доход предпринимателя;

- 18660 + 19500 + 17700 = 39930 руб. – размер авансовых платежей по налогу, произведенных Картунковым в 2020 году.

- (1123000 * 6%) – 39930 – 47562 = – 20202 руб.

В связи с тем, что при подсчете окончательной суммы налога, выявлено отрицательно значение, последний платеж не производится, а налог признается равным нулю.

Единые правила для упрощенцев

Упрощенный режим обременения вправе применять коммерсанты и организации, которые отвечают трем обязательным условиям:

- доход не превышает 150 миллионов рублей (за предшествующий год);

- балансовая стоимость имущества — не более 150 миллионов;

- численность работников в штате не превышает 100 человек.

Если условия соблюдены, то экономический субъект вправе перейти на УСНО. Налоговый кодекс предусматривает два варианта налогообложения на упрощенке:

|

Критерий или характеристика режима |

Доходы |

Доходы минус расходы |

|---|---|---|

|

Облагаемый объект |

Все доходные поступления экономического субъекта, как выручка от основного вида деятельности, так и внереализационные и прочие доходы. Траты экономического субъекта не учитываются при исчислении УСН. |

Разница между доходами и понесенными затратами. Причем в доходную часть включаются все виды поступлений компании. В состав издержек относят только те расходы, которые обозначены в НК РФ. |

|

Ставка |

6 %. |

15 %. |

|

Льготы и послабления |

Региональные власти вправе снизить налоговую ставку до 1 %, в соответствии с п. 1, 3 ст. 346.20 НК РФ. |

Ставку могут понизить решением органа власти субъекта РФ до 5 %, в соответствии с п. 2 . |

|

Сумму страховых взносов, как и пособия по временной нетрудоспособности (за счет работодателя) разрешается зачесть в счет перечисления УСНО (п. 3 ), но не более 50 % но начисленных платежей по единому налогу. |

||

|

Минимальный платеж |

Отсутствует. |

Если результатом деятельности субъекта за отчетный год стали убытки, то применяется минимальный платеж. Размер определяется, как 1 % от совокупного объема доходов, полученных за отчетный период. |

|

Обязательно ли платить авансовые платежи по УСН |

Аванс по УСН платить в бюджет обязательно. Перечислите деньги в срок не позднее 25 числа месяца, следующего за отчетным периодом. |

|

|

Какие налоги заменяет |

НДС, налог на прибыль для организаций и НДФЛ для индивидуальных предпринимателей, налог на имущество (но есть исключения). |

|

|

Что придется платить, кроме УСНО |

Земельный и транспортный налоги, если в собственности налогоплательщика числятся земельные участки или транспортные средства. Налог на имущество, если стоимость недвижимости определена по кадастру (п. 2, п. 1 ). Налоги и сборы, характерные для конкретного вида деятельности (НДПИ, торговый сбор, налог на игорный бизнес, водный налог и т. д.). Страховые взносы и НДФЛ за сотрудников, страховое обеспечение ИП за самого себя. |

|

|

Как отчитываться |

||

|

Как перейти на УСНО |

||

|

Как платить |