Сзв-м: порядок представления и судебная практика

Содержание:

- Содержание и назначение формы СЗВ-М

- Непредставление сведений в установленный срок

- Что за отчёт СЗВ-М?

- Как заполнить СЗВ-М, если сотрудник уволился

- Когда можно избежать штрафа за СЗВ-М

- Куда и когда подавать

- СЗВ-М: основные положения

- Кто и когда сдает СЗВ-М

- Что такое форма СЗВ-М и кто сдает ее в ПФР?

- Страхователь сам обнаружил и исправил ошибку

- Образец заполнения формы СЗВ-М

- Позиция судебного аппарата

- Инструкция по корректировке СЗВ-М

Содержание и назначение формы СЗВ-М

Формат отчетного документа с данным условным обозначением вводился постановлением № 83п от 01.02.2016. Отчитываться по этой форме обязаны все категории страхователей, у которых имеются работники. В их числе: организации со своими подразделениями, ИП, а также лица, занимающиеся частной практикой по части адвокатуры, нотариата и т. д.

Важный фактор — документальное оформление трудовых отношений. Т. е. организация может не вести деятельность, но при наличии хотя бы одного оформленного работника должна подавать «нулевой» отчет ПФР. Характер договора роли не играет. Это может трудовой либо гражданско—правовой договор. Сам факт заключения подобных соглашений свидетельствует об оформлении трудовых отношений.

К примеру, если с единственным директором (учредителем) оформлено трудовое соглашение, ему выплачивают зарплату, то СЗВ-М составляется и сдается. В то же время фонд должен будет принять за ноябрьский период текущего года отчет, в котором отображен один директор, но с ним не заключался договор.

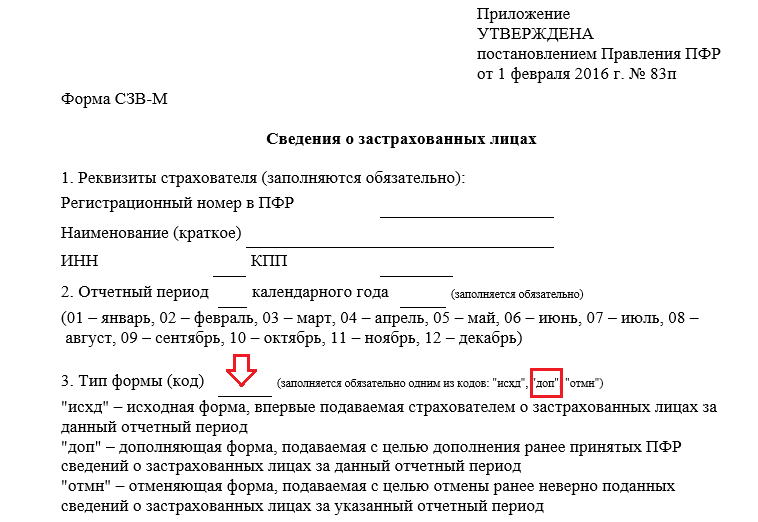

Актуальный бланк СЗВ-М — это страница Его структура включает 4 позиции. Три из них — рядовая часть документа, а четвертая представляет собой таблицу. Настоящий формат одинаково действителен для электронного и бумажного варианта отчета.

Основные составляющие бланка — сведения о застрахованных лицах, период, за который страхователь отчитывается, и реквизиты обязанного лица. Документ может принимать следующие формы:

- исходная (версия первого отчета, сдаваемого за конкретный период первый раз);

- дополняющая (версия уточняющего отчета, дополняется и сдается после первого документа);

- отменяющая (версия отчета, которая представляется с целью аннулирования ранее поданных сведений).

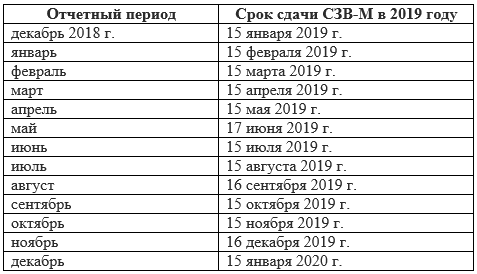

Исходная форма документа сдается по месту регистрации до 15 числа месяца, следующего сразу после отчетного. Этот последний срок сдачи отчетности утвержден ФЗ №27 и действует с 2017 года. К примеру, за ноябрьский период СЗВ-М сдается до 15 декабря. За последний месяц 2017 года декабрь страхователи отчитываться будут до 15 января следующего года.

Дополняющая и отменяющая версии носят уточняющий характер, посему ограничений по срокам их сдачи не имеется. Бухгалтер самостоятельно решает, когда возникает необходимость в их подаче

Следует принять во внимание, что сдача документа после указанного выше 15 числа может повлечь за собой привлечение к административной ответственности

Крайний срок подачи СЗВ-М с 2021 года не изменится. Так, за январский период уже нового года отчет страхователям нужно будет сдать до 15 февраля.

С 2017 года наниматель обязан будет выдать работнику копию СЗВ-М по требованию либо при его увольнении. В стандартном случае копия данного документа по обращению выдается за 5 дней. При увольнении ее отдают в день расторжения договора либо на дату увольнения

Следует принять во внимание, что наниматель должен выдать не копию всей формы, а лишь выписку по конкретному увольняемому (обратившемуся) человеку

Непредставление сведений в установленный срок

Состав данного правонарушения будет считаться оконченным 16 числа месяца, следующего за отчетным.

Следовательно, если работодателем 15 числа не представлены сведения, то Пенсионный фонд обладает правом взыскать со страхователя штраф.

Однако, в данном случае советуем обратить вниманием на дату обращения уполномоченного органа в суд с соответствующим заявлением. Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании

Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится в судебном порядке в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов.

Отсюда последней датой обращения уполномоченного органа в суд будет являться 27.07.2018.

Если же с подачей заявления не будет заявлено ходатайство о восстановлении пропущенного срока подачи заявления, то страхователь может заявить о пропуске срока обращения с заявления, либо же суд самостоятельно установит факт пропуска срока, в заявленных требованиях будет отказано.

Кроме того, установлена обязательность обоснования ходатайства о восстановлении пропущенного срока уважительными причинами.

При этом не могут рассматриваться в качестве уважительных причин пропуска указанных сроков необходимость согласования с вышестоящим органом (иным лицом) вопроса о подаче налоговым органом в суд соответствующего заявления, нахождение представителя государственного органа в командировке (отпуске), кадровые перестановки, смена руководителя государственного органа (его нахождение в длительной командировке, отпуске), а также иные внутренние организационные причины, повлекшие несвоевременную подачу заявления.

Таким образом, если госорган попытается сослаться на долгую передачу дел и организационные трудности при принятии на себя функций по контролю за правильностью и своевременностью исчисления и уплаты страховых взносов, ему будет отказано.

К тому же, в случае совершения страхователем правонарушения и доказанности этого правонарушения страховщиком, страхователь может ходатайствовать об уменьшении размера штрафа, исходя из формального характера правонарушения и отсутствия опасных последствий совершенного правонарушения.

Что за отчёт СЗВ-М?

Отчёт СЗВ-М содержит только список из ФИО сотрудников, их СНИЛС и ИНН. Он настолько простой, что вызывает единственный вопрос — зачем его сдавать каждый месяц? Пенсионному фонду нужно знать, какие сотрудники продолжают работать. Всё дело в том, что по-разному рассчитывается пенсия для работающих и неработающих пенсионеров. СЗВ-М поможет фонду сразу же узнать об увольнении пенсионера и пересчитать для него выплаты. Несмотря на то, что отчёт затеяли ради пенсионеров, всё равно придётся подавать список всех работающих сотрудников.

Пенсионному фонду важны сведения из отчёта. Но есть другая проблема: они дублируются. ПФР получает аналогичную информацию из отчёта СЗВ-ТД, причём гораздо оперативнее: уже на следующий день после найма или увольнения. И здесь снова есть объяснение: СЗВ-ТД — только про сотрудников по трудовому договору, СЗВ-М — ещё и про физлиц, которые работают по договору ГПХ.

Как заполнить СЗВ-М, если сотрудник уволился

Частый вопрос — включаются ли в СЗВ-М уволенные сотрудники? В момент увольнения, организация прекращает трудовые отношения с работником. В месяце увольнения сотрудник включается в отчет, а в следующем — уже нет.

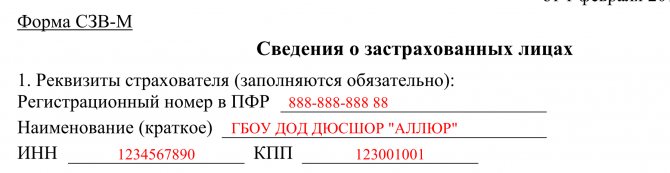

Рассмотрим более подробно случай заполнения формы, когда увольняется работник. Иванов И.И. увольняется 22 мая 2021 года. Бухгалтер сдает форму отчета за май месяц, включая Иванова И.И. Бухгалтер организации ГБОУ ДОД СДЮСШОР «АЛЛЮР» составляет СЗВ-М за май 2021 года. Заполним отчет по шагам.

Шаг 1. Заполняем данные организации: регистрационный номер в ПФР, наименование, ИНН, КПП.

Шаг 2. Указываем отчетный период.

Шаг 3. Отражаем тип.

Шаг 4. Подаем сведения о застрахованных лицах: персонифицированные данные, СНИЛС и ИНН.

За июнь 2021 года, бухгалтер данного работника уже включать не будет.

Когда можно избежать штрафа за СЗВ-М

Несмотря на то, что СЗВ-М сдается не первый год, многие споры по штрафам из-за ошибок в этой форме приходится решать только в суде. И нередко суды поддерживают страхователей. Приведем несколько судебных решений, которые помогут избежать штрафа или значительно снизить его размер:

Суд снизил штраф в 10 раз за опоздание со сдачей СЗВ-М, приняв во внимание смягчающие обстоятельства: нарушение допущено впервые, срок опоздания незначительный (4 дня), отсутствуют умысел и негативные последствия для бюджета (Постановление АС Центрального округа от 02.06.2020 по делу № А83-10587/2019).

Грамматическая ошибка в СЗВ-М не наказывается штрафом (Постановление АС Восточно-Сибирского округа от 26.05.2020 по делу № А78-11257/2019).

Штрафа не будет, если фонд пропустит срок взыскания санкций, исчислять который нужно с даты, установленной для сдачи сведений о персучете (Постановление АС Уральского округа от 10.06.2020 по делу № А34-14254/2019).

Ошибка в сведениях о сотруднике, исправленная в течение 5 дней после получения уведомления из ПФР, основанием для штрафа не является (Постановление АС Западно-Сибирского округа от 03.03.2020 по делу № А75-9576/2019).

Технический сбой программного обеспечения (Определение ВС РФ от 08.08.2019 № 309-ЭС19-12439).

Техническая опечатка в СЗВ-М не является основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

Штрафовать филиал за опоздание с СЗВ-М нельзя (Постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

Ошибка в СЗВ-М, поправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не может быть основанием для штрафа (Определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

Организация в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила сведения, которых не хватало. ПФР оштрафовал ее за это после проверки, но судьи посчитали привлечение к ответственности неправомерным, поскольку за истекший период сам фонд ошибку не обнаружил (Постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

СЗВ-М сдали с опозданием из-за болезни бухгалтера — суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (Определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

Работодатель сдал СЗВ-М на день позднее срока по уважительной причине (в последний день сдачи отчета отключили свет) — судьи приняли сторону работодателя, не согласившись с наложением штрафа (Постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Нельзя штрафовать за опоздание с СЗВ-М филиал, так как он является лишь подразделением компании, а не юридическим лицом, за ошибку должна отвечать головная организация (Постановление АС Северо-Кавказского округа от 05.02.2021 по делу № А32-17320/2020).

Куда и когда подавать

Направлять СЗВ-М нужно по итогам каждого месяца, не позднее 15 числа следующего. Например, отчёт за июнь необходимо подать до 15 июля, за июль – до 15 августа. Сроки сдачи переносятся на следующий рабочий день, если 15 число попадает на выходной.

Форма представляется в отделение ПФР по месту регистрации компании или месту жительства ИП. У организации могут быть обособленные подразделения, которые являются самостоятельными страхователями – они должны направлять форму в ПФР по месту своего нахождения. Если же подразделение не имеет счёта и не выплачивает вознаграждение физлицам, то отчитываться по СЗВ-М ему не нужно – это забота головной организации.

СЗВ-М: основные положения

Форма отчета принята Постановлением Правления ПФ РФ от 01.02.2016 № 83п.

Отчет состоит из 4-х блоков:

- Данные организации: регистрационный номер в ПФР, наименование, ИНН, КПП.

- Отчетный период, равный месяцу, за который подаются данные — январь (01), февраль (02), март (03), апрель (04), май (05), июнь (06), июль (07), август (08), сентябрь (09), октябрь (10), ноябрь (11), декабрь (12).

- Тип формы, который зависит от того, какие сведения предоставляются. Первичный отчет — «исхд», исходная форма. Если вы забыли и не включили застрахованное лицо, либо необходимо дополнить сведения о ком-то, то подайте «доп», дополняющую форму. Если необходимо кого-то исключить, то сформируйте отменяющую форму — «отмн».

- Сведения о застрахованных лицах (персонифицированные данные).

В документ также включаются:

- сотрудники, работающие по трудовым договорам, в т.ч. и те, кому не начислялись выплаты;

- физические лица, работающие по договорам ГПХ, когда по договорам начисляются взносы;

- сотрудницы, находящиеся в декретном отпуске.

Страхователь предоставляет в ПФ РФ сведения о сотрудниках до 15 числа месяца, следующего за отчетным на основании ст.11 закона №27-ФЗ от 01.04.1996г.

ВАЖНО!

Не стоит забывать, что когда крайний срок сдачи приходится на выходные или праздники, то дата сдачи СЗВ-М является следующий рабочий за выходным или праздничным.

Если организация сдает отчет позже указанного срока, то ПФР штрафует ее за каждое застрахованное лицо по 500 рублей.

Кто и когда сдает СЗВ-М

Документ подлежит сдаче учреждением на всех застрахованных лиц, с которыми заключены трудовые соглашения. В отчетность включаются работающие лица, находящиеся в декретном или в оплачиваемом отпуске, работающие пенсионеры, а также лица, уволенные в отчетное время.

Отчетность обязана сдаваться каждым учреждением или ИП. Главным условием является наличие трудового соглашения. Сдавать форму требуется даже на одного зачисленного работника. К исключению относится, если предприниматель работает один, не имея никого в штате, то есть он трудится сам.

Законодательством не предусмотрены инструкции по оформлению и сдаче данного отчета. Поэтому, ответственность за отчетность ложиться на руководителя учреждения, а он уже, своим приказом может назначить должностное лицо, отвечающее за предоставление данной отчетности в ПФР.

Обычно, такая ответственность ложиться на одного из работника бухгалтерии. В некоторых учреждениях обязанность по оформлению и сдаче СЗВ-М возлагается на кадровый отдел, так как работники данного отдела также обладают информацией о своих сотрудниках.

Ответственное лицо обязано сдавать отчет СЗВ-М в ПФР каждый месяц до 15 числа, следующего за отчетным (п. 2.2 ст. 11 закона № 27-ФЗ от 01.04.96). В случае, если дата предоставления отчета совпадает с выходным днем или праздником, то отчет сдается в ближайший трудовой день. В этом варианте законодательством продлен срок сдачи отчетности до 5 дней.

Можно ли сдавать отчет СЗВ-М досрочно?

Законодательными нормами ничего об этом не говориться, следовательно, форму можно предоставить заранее, однако в этом случае могут возникнуть непредвиденные обстоятельства. Например, если отчет сдан в предпоследние дни отчетного месяца, а в учреждение в завершающий день месяца был принят на работу или уволен человек, то отчетность придется сдавать повторно.

Для того, чтобы сроки предоставления отчетности не были сорваны, желательно, чтобы перед ответственным лицом за форму СЗВ-М, находилась следующая таблица на 2020 год.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

За просрочку отчетности в ПФР учреждению или ИП будет начислено финансовое взыскание на основании ст.17 закона № 27-ФЗ от 01.04.1996 года. Такая же сумма взыскания будет выписана, если форма СЗВ-М будет сдана с неправильными или неполными сведениями, даже в том случае, если ошибки будут исправлены с опозданием.

Таким образом, на основании данной нормы сумма штрафа составляет 500 рублей, умноженной на число работников, числящихся в учреждении. Например, на 15 работающих лиц, при срыве сроков отчетности сумма финансового взыскания будет равна: 500 х 15=7500 рублей.

Такая же сумма штрафа будет начислена при обнаружении ошибок в форме.

Ниже представлена таблица начисления штрафа в 2020 году за срыв сроков представления формы СЗВ-М или с ошибками, при численности работников в учреждении от 1 до 20 человек.

Важно отметить, что финансовые потери могут понести и ответственные лица за несвоевременную отправку отчета СЗВ-М. В данном случае штраф может быть наложен на руководителя или бухгалтера, отвечающих за данный участок работы

Размер штрафа в этом варианте составляет от 300 до 500 рублей.

В исходном отчете СЗВ-М забыли сотрудника

Если в исходном отчете СЗВ-М не включен по ошибке сотрудник, нужно, как можно быстрее сдать в ПФР дополняющий бланк. Это окажет существенную помощь в обжаловании наложенного взыскания.

Для этого требуется заполнить бланк с включением в него сведений о пропущенном работнике. В графеТип формы» – (код) нужно записать «доп».

Наказания за такую ошибку можно избежать, если учреждение, предоставившее отчет, первым обнаружило ошибку. В этом варианте, время предоставления дополнительных данных не установлено.

Если же ошибка обнаружена проверяющими, то они заставят учреждение устранить неточность в первоначальном отчете. Время для предоставления дополнительной отчетности – 5 рабочих дней с даты выявления недочета (п. 41 инструкции, принятой Приказом Минздравсоцразвития № 987н от 14.12.2009).

Что такое форма СЗВ-М и кто сдает ее в ПФР?

Форма СЗВ-М — это сведения о застрахованных лицах компании-работодателя. Она утверждена постановлением ПФР от 01.02.2016 № 83п.

Построчный порядок заполнения СЗВ-М смотрите в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Сдается эта форма в территориальное отделение ПФР до 15-го числа каждого месяца. Все сроки сдачи СЗВ-М за отчетные периоды 2021 г. смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

Ежемесячный отчет по форме СЗВ-М должны сдавать все организации и ИП, которые имеют трудовой договор либо договор ГПХ хотя бы с одним сотрудником, вознаграждения по которому облагаются страховыми взносами.

О том, какие именно выплаты облагаются страховыми взносами, подробно рассказано в статье «Что является объектом обложения страховыми взносами?».

Даже если в ООО числится только директор, с которым заключался трудовой договор, заработная плата которому не начисляется, или директор сам себя отправил в бессрочный отпуск — все равно сдать форму на самого себя необходимо. Такие пояснения приведены в письме от 06.05.2016 № 08-22/6356. Сотрудники, начислений зарплаты по которым не было, также должны быть отражены в данной отчетности.

ВАЖНО! Если у ИП нет работников, то сдавать данный отчет он не обязан!

Для чего это надо? Таким образом ПФР будет контролировать работающих пенсионеров для корректировки ежегодной индексации пенсии.

При формировании данной отчетности есть некоторые нюансы, на которые хотелось бы обратить внимание:

- Если в отчетном периоде уже уволенному в прошлом месяце сотруднику вдруг перечислили премию, то в отчет все равно этого человека добавлять не надо, так как договора с ним уже нет.

- Подача СЗВ-М не связана с наличием либо отсутствием выплат или начислений. Необходимо только наличие договора с работником. Так что не забудьте указать в форме и сотрудниц, пребывающих в отпуске по уходу за ребенком.

ВАЖНО! При отсутствии деятельности (все сотрудники отправлены в неоплачиваемый отпуск, например), но при наличии оформленных трудовых отношений СЗВ-М все равно необходимо подавать!

- Если в организации работников нет (не заключены договоры) и не ведется деятельность, то отчет можно сдать и без списка застрахованных лиц, это следует из информации на сайте ПФР — там приведены данные о новом модуле проверки, который пропустит четвертый раздел без указанных данных.

- Если в компании существуют договоры гражданско-правового характера, выплаты по которым начисляются не каждый месяц, то данные сотрудники все равно должны быть включены в отчет на постоянной основе, пока длится действие договора в соответствии со сроками.

Страхователь сам обнаружил и исправил ошибку

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н. Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции. Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

Арбитражная практика по данному вопросу сложилась в пользу плательщиков взносов. Так, в постановлении АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 сказано: раз страхователь исправил ошибку до того, как ее обнаружили в фонде, штраф незаконен (см. «Арбитражный суд: ПФР не может оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде»). К аналогичным выводам приходили и другие суды, в частности, АС Поволжского округа (постановление от 17.01.18 № Ф06-28745/2017). Добавим, что «запоздалое» исправление недочетов не влечет штрафа и в случае, когда СЗВ-М представлена в электронной форме (постановление АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016).

Образец заполнения формы СЗВ-М

Для заполнения бланка можно использовать специальные компьютерные программы либо интернет-сервисы по подготовке отчетности.

Форма СЗВ-М включает в себя четыре раздела.

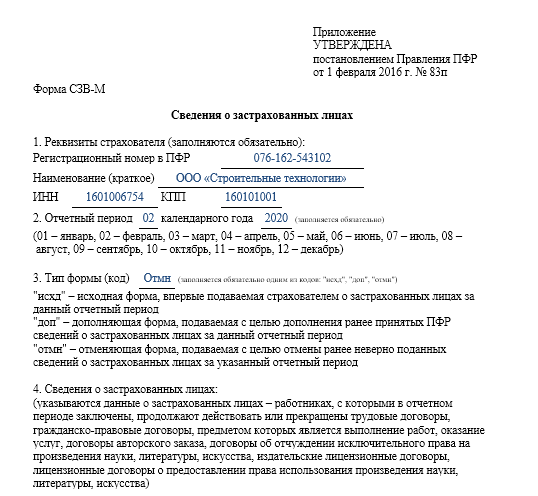

Раздел 1

Сюда записывается вся информация о субъекте, который отправляет бланк в орган. Здесь нужно проставить номер регистрации фирмы либо предпринимателя в ПФ, полное название либо Ф.И.О. согласно учредительным документам, присвоенные коды ИНН и КПП (у предпринимателя код КПП отсутствует).

Раздел 2

Этот раздел небольшой — здесь нужно проставить код периода отчета и номер года из четырех цифр. Обе эти графы обязательны к заполнению. Номер периода — это порядковый номер месяца в году. На всякий случай ниже на бланке располагается подсказка по этому вопросу.

Раздел 3

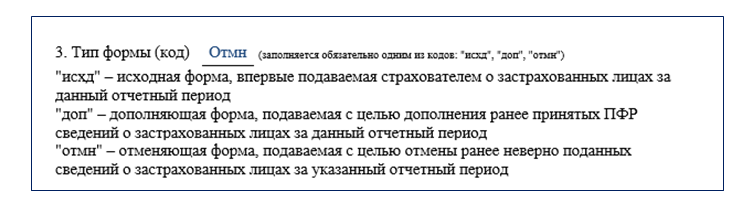

В этом разделе находится графа, в которой необходимо определить тип формы.

Она может принимать одно из трех значений:

- ИСХД — исходная, отчет с данными подается в ПФ первый раз;

- ДОП — дополняющая, содержит новые сведения, которые необходимо добавить к ранее отправленной исходной форме. Этот статус необходимо использовать если, к примеру, у какого-то работника из исходного отчета нужно исправить данные, либо добавить еще одного «забытого» сотрудника. В последнем случае отправляемый бланк должен содержать сведения только по нему одному.

- ОТМН — отменяющая, такой статус нужно присвоить, если из исходного отчета необходимо убрать сведения по какому-то сотруднику. В документ включаются только строки с теми работниками, которые необходимо отменить.

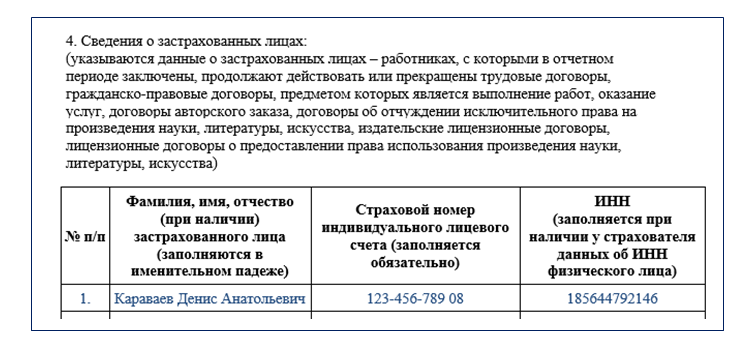

Раздел 4

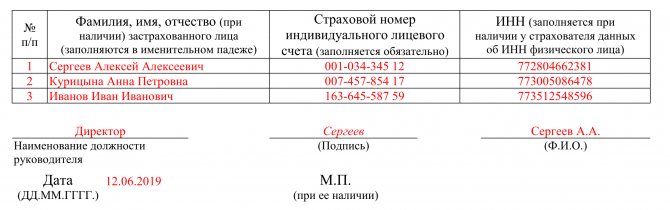

Он включает в себя таблицу из четырех столбцов. В первую графу таблицы записывается номер строки по порядку. Во вторую — полные Ф.И.О. работника. Третья и четвертая — это коды ИНН и СНИЛС данного работника.

Правила заполнения предусматривают, что если какой-либо из этих кодов неизвестен, то поле можно оставить пустым без прочеркивания.

Внимание! В данную таблицу нужно внести всех работников, с которыми в данном месяце у хозяйствующего субъекта были действующие трудовые соглашения, включая тех, кто в этот период был принят, уволен, находился в отпуске либо брал больничный. Также сюда нужно записать и тех, кто заключил договор подряда, с цены которого хозяйствующий субъект начислял и отправлял взносы

Заполненный документ подписывает руководитель фирмы либо лично предприниматель, с указанием должности лица и даты оформления. Также при наличии печати, необходимо поставить ее оттиск.

Исходя из того, что на документе не предусмотрено место для сведений о сдаче отчета представителем, подаваться он может только лично руководящим лицом.

Позиция судебного аппарата

Суды по этому поводу имеют иное мнение. Позиция чиновников противоречит судебной практике, которая сложилась за последнее время. В ряде ситуаций фискальные органы встают на сторону предпринимателей и отказываются назначать штраф за предоставление дополняющих сведений с опозданием.

Судьи отмечают, что в соответствии с нормами действующего законодательства штрафы будут оплачиваться страхователями только в том случае, если в процессе проверки будут обнаружены недостоверные сведения. Однако несение наказания за то, что ошибки были обнаружены и вовремя исправлены, несправедливо.

Наряду с этим сдача дополнительной формы может проводиться и в случае, если работодателем были уточнены или исправлены сведения, поданные ранее, и произошло это на протяжении пяти рабочих дней с момента получения соответствующего уведомления (о расхождениях). Судебное постановление также содержит информацию о том, что вина страхователя при самостоятельном исправлении ошибки отсутствует.

Аналогичную позицию высказал в Верховный суд, сообщив, что:

- предприниматель, обнаруживший нарушение самостоятельно, принявший меры по его устранению, считается добропорядочным гражданином;

- закон не регламентирует период, в течение которого страхователем может быть выявлена ошибка или неполнота предоставляемых сведений в самостоятельном порядке, прежде чем это будет обнаружено в ПФР.

В связи с этим наказание, назначаемое в ходе предоставления в ПФР уточняющих сведений, является формальностью и считается недопустимым. Существует также еще одно судебное решение, информацией о котором должны владеть работодатели. Речь ведется о Постановлении КС РФ №8-П от 4 февраля 2021 года. В соответствии с нормативами действующего законодательства игнорирование сроков подачи формы чревато несением ответственности в виде штрафа, размер которого равен 500 руб. за каждое лицо, имеющее страховой полис. Это прописано в ФЗ №27 от 1 апреля 1996 года.

Также речь о наказании идет в ст. 15.33.2 КоАП РФ. В соответствии с этой законодательной нормой должностное лицо может быть оштрафовано на сумму от 300 до 500 руб.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

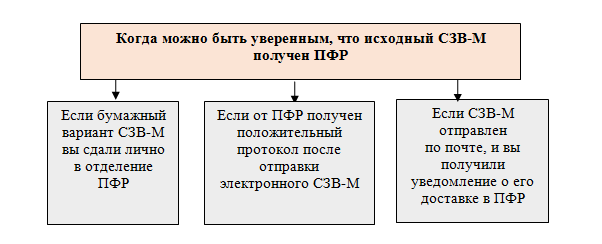

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

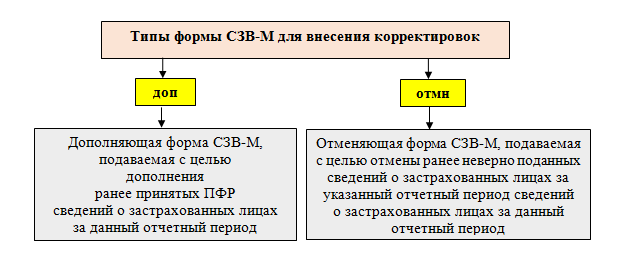

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.