Ошибки начинающего бухгалтера. советы от практика, которые помогут работать уверенно и без штрафов

Содержание:

- Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

- Как отразить в отчетности исправление ошибок прошлых лет по забалансовым счетам?

- В периоде ошибки – прибыль к уплате

- Упрощенная процедура исправления ошибок

- Существенность ошибки

- Правила исправления ошибок в бухучете

- Исправление ошибок в бухгалтерской документации

- Особенности учета в одном периоде и в разных

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению ( НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю ( НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

* * *

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

-

ошибка привела к занижению налога, исчисленного к уплате по декларации;

-

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

-

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

Как отразить в отчетности исправление ошибок прошлых лет по забалансовым счетам?

Вопрос аудитору

В декабре 2019 г. обнаружилось, что введение в эксплуатацию основного средства в 2018 г. не отражено на счетах бухгалтерского учета. На дату обнаружения ошибки сделаны исправительные записи с использованием специального счета. Ввод в эксплуатацию основного средства оформлен записью по дебету счета 1 401 28 271 и кредиту счета 1 101 3Х 410. Также показано увеличение забалансового счета 21.30.

Механизм отражения ошибок прошлых лет в отчетности 2019 г. в части балансовых счетов описан в Инструкции № 191н. Обороты по исправлению ошибок прошлых лет попадают в гр. 6 сведений (ф. 0503173). Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений в графе 6 сведений (ф. 0503173). Суммы исправления отражаются в специальных графах 3б и 4б баланса (ф. 0503130) и сведений (ф. 0503168) соответственно.

А как быть с изменениями по забалансовым счетам, которые произошли в результате исправления ошибок прошлых лет? Как в балансе (ф. 0503130) и сведениях (ф. 0503168) отразить изменения по счету 21.30? Необходимо ли менять входящий остаток по забалансовым счетам или этого не требуется, т.к. специальных граф в отчетных формах по исправлению ошибок на забалансовых счетах не предусмотрено и сведения (ф. 0503173) не содержит данных по забалансовым счетам?

Ошибкой в бухгалтерской (финансовой) отчетности считается пропуск и (или) искажение, возникшее при ведении бухгалтерского учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при подготовке отчетности. Определение дано в п. 27 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (далее — СГС «Учетная политика»).

Неотражение в прошлых отчетных периодах факта введения в эксплуатацию основного средства является пропуском, возникшим при ведении бухгалтерского учета, т.е. бухгалтерской ошибкой.

Исправление ошибок прошлых лет в отчетности текущего отчетного периода не отражается, а корректируются входящие остатки на начало такого отчетного периода (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005). В соответствии с п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, исправление ошибок прошлых лет по балансовым счетам отражается в графе 6 сведений об изменении остатков валюты баланса (ф. ) по коду причины 03.

Данные по забалансовым счетам формируют показатели справки к балансу (ф. ), а также раздела 3 сведений о движении нефинансовых активов (ф. ).

Ошибка прошлых лет исправляется дополнительной бухгалтерской записью либо бухгалтерской записью способом «красное сторно» и дополнительной бухгалтерской записью по счетам учета в период (на дату) обнаружения ошибки (п. 28 СГС «Учетная политика», п. 17 методических рекомендаций, доведенных письмом Минфина России от 31.08.2018 № 02-06-07/62480).

Ни инструкцией, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), ни СГС «Учетная политика» не предусмотрен порядок отражения исправления ошибок прошлых лет на забалансовых счетах. Внесение дополнительных бухгалтерских записей с применением специальных счетов исправления ошибок (в частности, 401 18, 401 28, 304 86) для забалансовых счетов невозможно. Результат исправления ошибок по забалансовым счетам не попадает в сведения (ф. ).

Соответственно, операция по вводу в эксплуатацию основных средств балансовой стоимостью до 10 000 руб. отражается на счете 21 бухгалтерской записью по исправлению ошибки:

Операция оформляется бухгалтерской справкой (ф. ), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Полагаем, что информация об исправлении ошибки на забалансовом счете может быть включения в текстовую часть пояснительной записки (ф. ). При этом в справке к балансу (ф. ), а также в разделе 3 сведений (ф. ) информация об исправленной ошибке отражается путем включения информации на счете 21 в колонку «На начало года».

В периоде ошибки – прибыль к уплате

Итак, для исправления прошлой ошибки в текущем периоде нужно, чтобы результатом ошибки было не просто завышение налоговой базы из-за того, что в нее не был включен какой-то расход. Речь не идет и о нулевой базе. Должна быть именно излишняя уплата налога. Так написано в НК.

Если же в декларации за период, когда была совершена ошибка, нет налога к уплате, не может быть и излишней уплаты налога.

Значит, и в этом случае придется вносить исправления в декларацию за период, когда ошибка была допущена.

Право на исправление искажений в текущем периоде возникает только в том случае, если в срок их совершения была получена налоговая прибыль.

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения для несущественных ошибок, без ретроспективного пересчета, а именно:

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример

В январе 2017 года после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 года.

Бухгалтерская отчетность еще не утверждена собственниками организации.

В результате ошибки занижена сумма расходов по аренде офиса. Сумма ошибки составила 500 000 руб. Кроме этого не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 года произведены исправительные записи:

Дебет счета 26 «Общехозяйственные расходы», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2015 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2015 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж», Кредит счета 26 «Общехозяйственные расходы» — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2015 года;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж», Кредит счета 90 «Продажи», субсчет «Себестоимость продаж» — 500 000 руб. – закрыт субсчет «Себестоимость продаж» счета ;

Дебет счета «Прибыль и убытки», Кредит счета 90 «Продажи», субсчет «Прибыль/убыток от продаж» — 500 000 руб. – закрыт субсчет «Прибыль и убытки»;

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета «Прибыль и убытки» — 500 000 руб. – скорректирована сумма чистой прибыли.

В форме «Отчет о финансовых результатах» за 2016 год значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и внести изменения по другим показателям формы, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т.д.

Пример

Воспользуемся условиями предыдущего примера.

При этом предположим, что ошибка выявлена в июне 2017 года после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 года ошибку следует исправить следующим образом:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит счета 60 «Расчеты с поставщиками и подрядчиками»-500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 года;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -90 000 руб. – учтен «входной» НДС по арендной платы за сентябрь 2016 года;

Дебет счета «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» -90 000 руб. – принят к вычету из бюджета НДС по арендной платы за сентябрь 2016 года;

В этом случае отчетность за 2016 год не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 год (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток) бухгалтерского баланса за 2017 год и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 год.

Существенность ошибки

Конкретных критериев существенности ПБУ 22/2010 не устанавливает.

Поэтому существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

При этом следует учитывать, что показатель может считаться существенным, если его нераскрытие влияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности.

Является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

Таким образом, существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Определенный Организацией уровень существенности ошибки надо закрепить в бухгалтерской учетной политике.

Уровень существенности в процентах от значения строки отчетности

Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, можно признавать существенными ошибки, искажающие значение любой строки отчетности на 5% или более.

Пример. Определение существенности допущенной ошибки

Организация ошибочно списала в расходы стоимость непроданного товара на сумму 100 руб.

Такая же ошибка допущена и в налоговом учете.

Согласно учетной политике существенными считаются ошибки, искажающие значение любой строки отчетности на 5% и более.

|

Наименование строки отчетности |

Значение строки до выявления ошибки, руб. |

Значение строки после исправления ошибки, руб. |

Искажение значения строки отчетности в процентах (%) |

|

1210 «Запасы» |

50 000 |

50 100 |

0,2 (((50 100 руб. — 50 000 руб.) / 50 100 руб.) x 100%) |

|

2120 «Себестоимость продаж» |

20 000 |

19 900 |

0,5 (((20 000 руб. — 19 900 руб.) / 19 900 руб.) x 100%) |

|

2200 «Прибыль (убыток) от продаж» |

5 000 |

5 100 |

1,96 (((5 100 руб. — 5 000 руб.) / 5 100 руб.) x 100%) |

|

2300 «Прибыль (убыток) до налогообложения» |

1 000 |

1 100 |

9,09 (((1 100 руб. — 1 000 руб.) / 1 100 руб.) x 100%) |

|

2410 «Текущий |

200 |

220 |

9,09 (((220 руб. — 200 руб.) / 220 руб.) x 100%) |

|

2400 «Чистая прибыль (убыток)» |

800 |

880 |

9,09 (((880 руб. — 800 руб.) / 880 руб.) x 100%) |

Процент искажения значения строк 2300 «Прибыль (убыток) до налогообложения», 2410 «Текущий налог на прибыль» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах составил 9,09%, то есть больше 5%. Ошибка является существенной.

Уровень существенности исходя из среднего значения показателей отчетности

Уровень существенности можно рассчитать и в твердой сумме, например, исходя из среднего значения показателей отчетности. В этом случае значение уровня существенности пересчитывается ежегодно.

Пример. Расчет уровня существенности ошибки в твердой сумме

Согласно учетной политике уровень существенности ошибки рассчитывается как 5% от среднего значения пяти показателей отчетности за отчетный год, в котором допущена ошибка. Значения этих показателей за 2016 г. составили:

1. Баланс:

— по строке 1150 «Основные средства» — 5 млн руб.;

— по строке 1230 «Дебиторская задолженность» — 3 млн руб.;

— по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» — 2 млн руб.;

2. Отчет о финансовых результатах:

— по строке 2110 «Выручка» — 24 млн руб.;

— по строке 2400 «Чистая прибыль (убыток)» — 1 млн руб.

Итого 35 млн руб. (5 млн руб. + 3 млн руб. + 2 млн руб. + 24 млн руб. + 1 млн руб.).

Уровень существенности для ошибки, допущенной в отчетности за 2015 г., — 350 тыс. руб. (35 млн руб. / 5 x 5%).

Ошибки в пределах 350 тыс. руб. считаются несущественными, а ошибки, превышающие 350 тыс. руб., — существенными.

Правила исправления ошибок в бухучете

Искажения в данных текущего года исправляются вне зависимости от уровня существенности в месяце их обнаружения. Корректировка производится путем внесения дополнительных или сторнирующих записей по соответствующим счетам бухгалтерского учета.

Несущественные искажения прошлого периода, выявленные до подписания годового бухгалтерского отчета за него, исправляются декабрем прошлого года. А вот как исправить ошибку в бухучете после отчетной даты, если она не является существенной? Внесите корректировку в месяце обнаружения ошибочных данных. Отразите возникшие прибыли и убытки в составе текущих прочих доходов или прочих расходов.

Порядок исправления существенных ошибок в бухгалтерской отчетности зависит от момента их обнаружения:

- До подписания бухотчетности. Внесите исправления декабрем того же года, в котором допущена неточность. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. Учтите корректировку при формировании отчетности.

- После подписания бухотчетности, но до ее утверждения собственниками. Внесите исправления декабрем того же года, в котором допущена ошибка. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. После корректировок сформируйте уточненную бухотчетность и представьте в контролирующие органы и прочим пользователям.

- После утверждения бухотчетности. Выявленные существенные искажения исправляются в месяце обнаружения. После утверждения сдача корректирующей бухгалтерской отчетности не предусмотрена. Исправления в нее вносить нельзя. Выявленные прибыли и убытки прошлых лет относятся на нераспределенную прибыль (непокрытый убыток). Корректировочные записи в учете формируются в корреспонденции со счетом 84.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

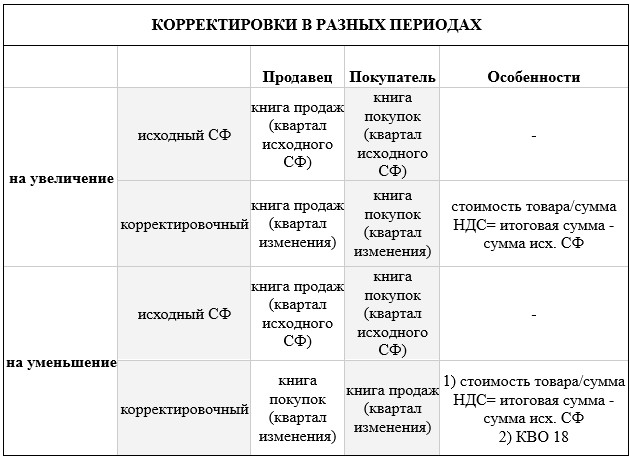

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

Узнать подробнее

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

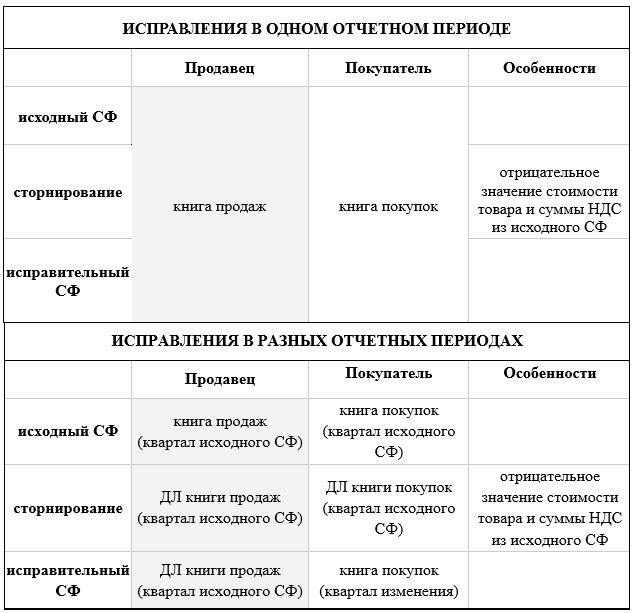

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г. За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

Пример 2

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.). В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).