Ответственность главного бухгалтера: материальная, уголовная, административная, субсидиарная

Содержание:

- Понятие материальной ответственности

- Обязанности главного бухгалтера

- Административные нюансы

- Условия наступления матответственности применительно к главному бухгалтеру

- Договор о материальной ответственности главного бухгалтера и его образец

- Виды ответственности

- Ответственность после увольнения

- Обязанности

- Меры по снижению риска образования ответственности

Понятие материальной ответственности

Материальная ответственность — понятие трудового законодательства. Она подразумевает обязанность лица возместить ущерб, причиненный другому лицу. Регулируется понятие «материальная ответственность» нормами раздела 11 ТК РФ и нормативными актами, применяемыми для отдельных категорий сторон трудового договора (например, ФЗ «О материальной ответственности военнослужащих» от 12.07.1991 № 161-ФЗ).

Материальная ответственность устанавливается как для работника, так и для работодателя. В каких случаях матответственность возлагается на работодателя? Трудовое увечье или профессиональное заболевание — повод взыскать полученный ущерб в полном размере с руководителя компании. Работник имеет право на возмещение:

- потерянного заработка;

- дополнительных расходов на лечение;

- единовременное пособие.

В полном объеме возмещается работнику и нарушение его прав:

- незаконное отстранение от работы или увольнение;

- задержка выдачи трудовой книжки;

- невыплата заработной платы в срок.

Задержка заработной платы квалифицируется как нарушение трудового законодательства. При этом не является оправданием ни падение объемов производства, ни общий экономический кризис в стране, когда у работодателей порой нет денег, чтобы своевременно и в полном объеме платить работникам за труд. В статье «Задержка зарплаты — дело затратное» мы расскажем руководителям, что ждет их за подобное нарушение ТК РФ, а работники смогут узнать из нее о своих правах.

Однако у трудящихся есть не только права, но и обязанности, одной из которых является бережное отношение к имуществу компании. Материальная ответственность для работника наступает независимо от других видов ответственности. Это значит, что сотрудник, нарушивший правила техники безопасности, в результате чего другие работники подверглись опасности, а имущество работодателя было испорчено, понесет материальную ответственность и будет подвергнут дисциплинарному взысканию.

Согласно ТК РФ работник возмещает работодателю причиненный ему прямой действительный ущерб. То есть нельзя взыскать с работника неполученный доход, а вот уменьшение количества или ухудшение состояния имущества компании — повод требовать от подчиненного возмещения ущерба.

Важно! Удержать размер ущерба сразу в полном объеме работодатель не имеет права. Максимальная сумма удержания ограничена 20% от суммы заработной платы за вычетом НДФЛ

Обязанности главного бухгалтера

В стандартную должностную инструкцию главного бухгалтера входят:

- Организация и ведение учетного процесса. Цель – обеспечивать контролирующие органы достоверной информацией о финансово-хозяйственной деятельности и имущественном статусе предприятия.

- Формирование учетной политики в соответствии с актуальными требованиями в сфере налогообложения и бухгалтерской деятельности. При этом учитывают специфику деятельности предприятия, его структуру, масштаб, отрасль. Правильно сформированная учетная политика – ресурс для планирования, контроля, анализа финансового состояния компании и результатов деятельности.

- Разработка и утверждение рабочих планов счетов для ведения бухгалтерского учета, форм первичной учетной документации и внутренней бухгалтерской отчетности, проведение инвентаризаций, контроль правильность оформления документов, соблюдение требований к обработке учетной информации и ее конфиденциальности.

- Формирование информационной базы, соответствующей правилам безопасности и требованиям законов.

- Ведение учетных регистров.

- Отражение расходных операций, движения активов, доходов и расходов, финансовых обязательств.

- Контроль правильность ведения первичной документации.

- Формирование сведений о финансовом состоянии компании с целью реализации управленческих решений.

- Контроль уплаты налогов, сборов, взносов в бюджет.

- Контроль правильности расчета заработной платы сотрудникам, ревизия документов в подразделениях предприятия.

- Анализ финансовой деятельности и разработка налоговой политики компании, мер по улучшению финансового состояния организации, предотвращению потерь и непроизводственных затрат.

- Соблюдение финансовой и кассовой дисциплины, контроль списания недостач, задолженности и других финансовых потерь.

- Участие в обосновании недостач, неправомерного расходования финансовых ресурсов и ценностей, контроль передачи материалов в следственные и судебные инстанции.

- Составление отчетов о выполнении бюджета, смет, контроль правильности подготовки бухгалтерской, налоговой, статистической информации и ее представление в надзорные органы.

- Обеспечение сохранности бухгалтерской документации и передача ее в архив.

- Информационная и методическая помощь руководителям подразделений и остальным сотрудникам организации по вопросам бухгалтерского учета, отчетности, контроля и анализа финансовой деятельности.

- Руководство сотрудниками, контроль своевременного повышения квалификации.

Главный бухгалтер отвечает за легитимность и оптимальность финансового учета и налоговую ответственность. Правильное решение главного бухгалтера помогает избежать проблемных ситуаций, связанных с выполнением требований государственных контролирующих органов.

Административные нюансы

Понятие грубого нарушения

С 1 ноября 2013 г. под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются (примечание 1 к ст. 15.11 КоАП РФ):

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета (ранее речь шла о любых искажениях, как в меньшую, так и в большую сторону, сумм налогов и сборов не менее чем на 10%);

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10% (данная норма не изменилась).

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб. (п. 15.11 КоАП РФ).

Условия освобождения от ответственности

Еще одним новшеством стало появление условий освобождения от административной ответственности должностных лиц по ст. 15.11 КоАП РФ. Теперь, чтобы избежать штрафа, следует (примечание 2 к ст. 15.11 КоАП РФ):

- исправить ошибку в бухгалтерском учете;

- исправить ошибку в налоговом учете;

- доплатить недостающую сумму налога (сбора);

- уплатить соответствующие суммы пеней;

- представить уточненную налоговую декларацию (расчет).

Напоминаем, что порядок исправления ошибок в бухгалтерском учете зависит от их вида (существенные или несущественные) и от времени обнаружения (см. таблицу 2). Также следует соблюсти условия, предусмотренные п. п. 3, 4 и 6 ст. 81 НК РФ (см. таблицу 1).

Таблица 2. Порядок исправления ошибок в бухгалтерском учете

|

Период обнаружения ошибки |

Порядок исправления ошибки |

|

Несущественные ошибки |

|

|

Ошибка отчетного года, выявленная до окончания этого года |

Исправляется записями в том месяце отчетного года, в котором она была выявлена (п. 5 ПБУ 22/2010 *) |

|

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год |

Исправляется за декабрь отчетного года (п. 6 ПБУ 22/2010) |

|

Ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год |

Исправляется в том месяце отчетного года, в котором она была выявлена. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010) |

|

Существенные ошибки ** |

|

|

Ошибка отчетного года, выявленная до окончания этого года |

Исправляется в том месяце отчетного года, в котором она была выявлена (п. 5 ПБУ 22/2010) |

|

Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год |

Исправляется за декабрь отчетного года (п. 6 ПБУ 22/2010) |

|

Ошибка предшествующего отчетного года, выявленная после даты подписания годовой бухгалтерской отчетности, но до ее представления органу, уполномоченному осуществлять права собственника |

Исправляется за декабрь отчетного года (п. 7 и 8 ПБУ 22/2010) |

|

Ошибка предшествующего отчетного года, выявленная после представления годовой бухгалтерской отчетности органу, уполномоченному осуществлять права собственника, но до даты ее утверждения |

|

|

Ошибки предшествующего отчетного года, выявленные после утверждения годовой бухгалтерской отчетности |

Исправляются следующим образом (п. 9 ПБУ 22/2010): 1) в текущем отчетном периоде (в корреспонденции со счетом 84 “Нераспределенная прибыль (непокрытый убыток)”); 2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в отчетности за текущий отчетный год. Исключение составляют случаи, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов |

* Положение по бухгалтерскому учету “Исправление ошибок в бухгалтерском учете и отчетности” (ПБУ 22/2010), утвержденное Приказом Минфина России от 28.06.2010 N 63н (далее – ПБУ 22/2010).** Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно (п. 3 ПБУ 22/2010).

Март 2014 г.

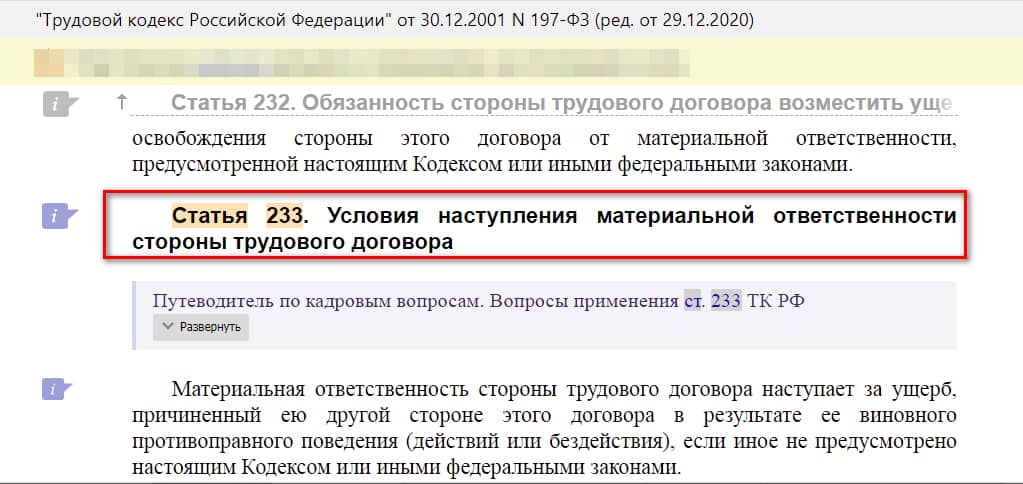

Условия наступления матответственности применительно к главному бухгалтеру

Общие положения

- противоправность поведения причинителя ущерба;

- причинная связь;

- вина в совершении деяния.

В п. 4 постановления № 52 к обстоятельствам, имеющим существенное значение, также отнесены:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- наличие и размер ущерба;

- соблюдение правил заключения договора о полной материальной ответственности.

Некоторые общие вопросы доказывания освещены в материале «Полная материальная ответственность работника (нюансы)». Применительно к должности главного бухгалтера возникают некоторые особенности толкования требований нормативных актов.

Какой ущерб можно взыскать с главного бухгалтера

Наиболее распространенным поводом предъявления иска о взыскании ущерба с главбуха является вынесение налоговым органом решения о привлечении к налоговой ответственности за неправильное исчисление, несвоевременную уплату налоговых платежей, несвоевременное представление деклараций и иных документов, а также доначислении налогов (взносов).

При рассмотрении подобных дел суды указывают, что предъявленные недоимки не могут составлять ущерб организации в том понимании, которое содержится в ст. 238 ТК РФ и п. 15 постановления № 52, поскольку уплата налогов и взносов является обязанностью налогоплательщика, т. е. правомерным платежом (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016). Другое дело — штрафы, пени и иные санкции, наложенные на организацию вследствие невыполнения сотрудником его обязанностей.

Доказывание противоправности поведения

При обосновании противоправности поведения главного бухгалтера нужно учесть некоторые особенности:

- Допущенное нарушение, за которое организация привлечена к ответственности, должно быть нарушением должностной обязанности, указанной в трудовом договоре или надлежаще оформленной должностной инструкции (см. образец в нашей статье «Должностная инструкция главного бухгалтера ООО (образец)»). Так, если главбух по этому документу обязан обеспечить подготовку и сдачу бухотчетности, то его нельзя привлечь к полной матответственности за неправильную налоговую отчетность или отчетность по взносам (см. постановление президиума Мосгорсуда от 16.11.2016 по делу № 44г-221/2016).

- Одного факта наложения взысканий налоговым органом недостаточно. По факту причинения организации ущерба должно быть проведено полное служебное расследование с предупреждением проверяемого лица и истребованием у него письменных объяснений. При выявлении проступка (см. статью «Дисциплинарный проступок — понятие и перечень») логичным завершением этой процедуры является привлечение виновного лица к дисциплинарной ответственности (подробности есть в статье «Приказ о привлечении к дисциплинарной ответственности»).

Обратите внимание! При отсутствии надлежаще оформленного факта применения административного или дисциплинарного взыскания вероятность удовлетворения требования о применении к главному бухгалтеру полной матответственности крайне низка (см. решение Минусинского горсуда от 06.03.2017 по делу № 2-869/2016). . ***

***

Итак, индивидуальная полная матответственность главного бухгалтера допускается как по трудовому договору, так и на равных основаниях с другими работниками. Для ее реального применения необходимо также доказать факты нарушения главным бухгалтером персональных должностных обязанностей, обосновать наличие ущерба (в состав которого не включается недоимка по налогам и сборам), а также причинную связь и вину. Целесообразно до обращения в суд с иском провести служебное расследование и применить дисциплинарное взыскание при наличии оснований. В том числе можно и уволить главного бухгалтера за причинение ущерба работодателю — .

Пробный бесплатный доступ к системе на 2 дня.

Договор о материальной ответственности главного бухгалтера и его образец

В трудовом праве действуют собственные нормы, регулирующие меры, применения которых может потребовать каждая из сторон трудового договора в случае причинения ущерба.

Название института — материальная ответственность — призвано подчеркнуть его отличие от гражданско-правовых санкций (неприменимых в данной ситуации), а также от мер уголовно-правового, административно-правового, дисциплинарного воздействия, которые совместимы с одновременным наложением матответственности.

Далее в нашей статье — о том, почему договор или соответствующий раздел в трудовом договоре нужен и какие условия обеспечивают его эффективность в качестве способа защиты интересов работодателя.

Виды ответственности

Ответственность главного бухгалтера разнообразна. Применение того или иного её вида зависит от типа нарушений. Ответственность может быть:

- Материальной. Применяется в случае причинения ущерба.

- Административной. За плохую работу.

- Дисциплинарной. В случае опозданий на работу и иных нарушений распорядка.

- Уголовной. За ведение двойной бухгалтерии и в случае неуплаты крупных сумм налогов.

- За задержку зарплаты.

- Финансовой.

- Субсидиарной.

Конкретные аспекты применения разных видов ответственности к главным бухгалтерам описаны в правовых документах:

- ФЗ №402 от 2011 года определяет права и обязанности.

- КоАП РФ определяет ответственность после увольнения работника.

- УК РФ.

- ТК РФ определяет дисциплинарные меры.

Такое разнообразие мер ответственности приводит к важности понимания нюансов их использования

Дисциплинарная

Этот вид ответственности может применяться не только к бухгалтерам, а ко всем работникам, нарушившим положения Трудового кодекса.

Согласно 192 статьи данного документа, главному бухгалтеру могут:

- Вынести выговор.

- Сделать замечание.

- Уволить.

Выбор меры наказания зависит от тяжести нарушения.

Материальная

Статьи ТК №238 и 239 определяют, что главный бухгалтер может понести, как индивидуальную, так и коллективную ответственность. В случае коллективной ответственности с работника взыщут среднюю месячную зарплату.

Но для применения индивидуальной материальной ответственности должен быть соответствующий договор. В ином случае применить смогут только коллективную ответственность.

Компенсацию он будет должен выплатить, если:

- Виноват в недостаче.

- В порче собственности.

- В ином ущербе, возникшем по вине должностных лиц.

Для назначения компенсации важно наличие прямого материального ущерба компании. Если ущерб косвенный (недополученная прибыль и т.п.), то компенсация не назначается

Административная

Административная ответственность главного бухгалтера чаще всего применяется, когда он:

- Нарушает правила заполнения бухгалтерского баланса.

- Не предъявляет отчёты в ИФНС в установленные сроки.

- Срывает сроки постановки компании на учёт.

- Неправильно работает с кассовым оборудованием.

- Нарушает законы в сфере регулирования финансовой отрасли.

Для того, чтобы привлечь главбуха к административной ответственности, нужно предъявить ему доказательства его нарушений в виде фото или видео.

Отдельными нарушениями со стороны главных бухгалтеров, за которые к ним применяется административная ответственность, являются:

- Указание в бухгалтерском регистре мнимого предмета бухучёта.

- Ведение двойной бухгалтерии.

- Несоответствие данных отчётов и регистра.

Такие нарушения считаются особенно грубыми.

Штраф в рамках административной ответственности может варьироваться от 300 до 5 000 рублей.

Уголовная

Уголовную ответственность к главному бухгалтеру применяют на основании статьи 199.1 УК РФ. Для этого есть следующие основания:

- Уклонение компании от уплаты налогов.

- Совершение финансовых преступлений при наличии умысла.

- Нарушение ряда законов в течение трёх лет.

Если главбух погасит всю сумму ущерба компании или государству, он будет освобождён от заключения. Взамен к виновному применят административные меры ответственности.

В рамках уголовной ответственности могут применяться следующие санкции:

- Штраф от 100 до 500 тысяч рублей (или взыскание зарплаты за период до 3 лет).

- Исправительные работы до 5 лет.

- Лишение свободы до 6 лет.

Наказание назначается с учётом специфики правонарушений и квалифицирующих их статей – 159, 160 и 199.

Зарплатные нарушения

Невыплата зарплаты по вине главного бухгалтера является серьёзным нарушением. В зависимости от величины ущерба его могут обязать выплатить штраф или посадить в тюрьму. Так, за однократную задержку зарплаты, штраф составит от 1 до 5 тысяч рублей. При повторном нарушении может быть применён запрет на работу в должности главбуха до 3 лет.

Субсидиарная

Данный вид ответственности главного бухгалтера наступает в случаях, предусмотренных ФЗ №266 «О банкротстве». За неуплату налогов фирмы бухгалтера накажут в течение года с момента правонарушения.

Для крупных сумм неуплаты срок давности увеличивается до 2 лет, а для особо крупных – до 10.

Если у фирмы образовались очень большие долги, будет проведена процедура банкротства данной компании.

Субсидиарная ответственность к главбуху стала применяться только в 2017 году, когда после внесении поправок в ФЗ №266 он был признан контролирующим должностным лицом.

Ответственность после увольнения

Особенности процедуры расторжения контрактов с гл. бухгалтерами в том, что по статье 81, пункту 4 ТК РФ имеется дополнительная причина для увольнения.

При смене владельца предприятия на основании статьи 75 Трудового кодекса РФ, новый хозяин не позже 3 месяцев с даты регистрации прав владения имеет право расторгнуть трудовые договоры с руководством, и в том числе с главбухом.

Кроме этого, по инициативе администрации контракт с главбухом можно расторгнуть в случае выявления необоснованных решений, приведших к ущербу или утрате имущества (по пункту 9 статьи 81 ТК РФ).

Причём, специфических требований к процедуре нет, так что при необходимости оформления инвентаризации, например, продлять срок присутствия на рабочем месте собственник не имеет права. Работника, сдающего ТМЦ, которому по окончании можно выставить материальные претензии, обязательно нужно включать в состав персонала, принимающего участие в инвентаризации.

Эта норма содержится в Положении о бухучёте (Приказ Минфина №34 от 29 июля 1998 года). А инвентаризацию, проведённую в отсутствие материально ответственного лица, сложно провести должным образом, чтобы невозможно было оспорить её в судебном порядке:

- не должно быть сомнений в отсутствии предвзятости ни одного члена инвентаризационной комиссии;

- в качестве доказательства могут быть затребованы рабочие записи, которые суд будет анализировать на предмет возможной фальсификации;

- даже факт обнаруженного ущерба нуждается не только в документальном оформлении, но и в подтверждении всеми членами комиссии;

- к проведению инвентаризации следует привлечь независимых экспертов-аудиторов;

- при обнаружении судом факта искажения или неточного отражения результатов инвентаризации может быть подан встречный иск по обвинению в клевете (статья 129 УК РФ), то есть гражданский процесс может трансформироваться в уголовный.

Вопросы применения дисциплинарных взысканий (максимальное из них увольнение применяется после объявления замечания и выговора) на основании статьи 192 Трудового кодекса РФ по результатам аудиторской проверки, ревизии финансово-хозяйственной деятельности допускаются в срок 2 года со дня совершения сотрудником дисциплинарного проступка.

Применимо оно к виновному лицу, продолжающему трудиться в организации. Но данная норма для увольняющегося главбуха распространяться не будет.

Иск на возмещение ущерба в данном случае следует оформить в течение 1 года с даты обнаружения вреда (статья 392 ТК РФ).

Какой выход находит в данной ситуации закон?

Судебная практика по рассматриваемому вопросу (Решение ВС РФ №ГКПИ02-112 от 17.04.2002 года) признает, что увольнение «за принятие необоснованных решений» (пункт 9 статьи 81 ТК РФ) противоречит закону, не действует юридически и не подлежит исполнению, если не доказано, что соблюдены два условия:

- негативные последствия возникли именно из-за принятия бухгалтером какого-либо решения;

- если бы специалист принял другое решение, такие последствия наступить не могли.

Данная норма усугубляется формулировками «решение» и «ущерб»:

- бездействие гл. бухгалтера (несвоевременно выписанные документы, декларация, поданная позднее установленного срока), повлекшее за собой наложение штрафа решением не является;

- текущие полномочия главбуха при исполнении им своих трудовых функций не подразумевают принятия решений, а лишь констатацию совершённых фактов хозяйственной деятельности методами бухгалтерского учёта;

- «ущерб», как порча или потеря имущества, должен проявиться в результате виновных действий, то есть если главбух знал о возможных негативных последствиях.

Убыток может возникнуть по умыслу или неосторожности. Если в суде финансист заявит, что его действия не носили преднамеренной направленности, и он просто не предусмотрел ущерба, то велика вероятность освобождения его от полной материальной компенсации

Истину, что добросовестный профессионал лучше мошенника никому доказывать не нужно. Полная материальная ответственность главного бухгалтера относится к правовым нормам, которыми трудно воспользоваться, не приложив к этому максимальных усилий.

Периодический контроль и порядочность ведущего специалиста обеспечат сохранность имущества надёжнее, чем все хитросплетения законодательства.

О других должностях с ответственностью вы можете ознакомиться у нас:продавец, работник кассы, сторож, военнослужащий, водитель, директор, кладовщик, а также завхоз и другие специфические должности.

Обязанности

Деятельность главбуха регламентируется Законом №402-ФЗ от 06.12.2011 года «О бухгалтерском учёте». Данный закон вступил в силу после отмены аналогичного, №129-ФЗ от 23.11.1990 года. Между этими правовыми актами наблюдается значительная разница в определении перечня обязанностей главных бухгалтеров. Ранее к ним относились:

Деятельность главбуха регламентируется Законом №402-ФЗ от 06.12.2011 года «О бухгалтерском учёте». Данный закон вступил в силу после отмены аналогичного, №129-ФЗ от 23.11.1990 года. Между этими правовыми актами наблюдается значительная разница в определении перечня обязанностей главных бухгалтеров. Ранее к ним относились:

- разработка учётной политики предприятия;

- ведение бухучёта;

- составление и сдача бухгалтерской отчётности;

- контроль за имуществом предприятия;

- обеспечение законности хозяйственных операций предприятия.

Новый закон оставил единственную задачу — ведение в организации бухгалтерского учёта. И за соблюдение законодательства в деятельности фирмы, и за контроль над активами организации, и за процедуры по формированию учётной политики и предоставлению отчётности теперь отвечает руководитель.

Такое изменение представляется правильным, потому что полномочия директора шире полномочий подчинённого ему сотрудника, а при возникновении конфликта в понимании правильности и законности хозяйственной деятельности предприятия решающее слово должно оставаться за руководителем.

Заниматься организацией какого-либо процесса на предприятии, будь то подготовка отчётности или разработка механизмов учёта без привлечения административных ресурсов, также проблематично. Директор фирмы может делегировать главному бухгалтеру часть его прежних задач, но контроль их выполнения и функции руководства процессами остаются за ним.

Заниматься организацией какого-либо процесса на предприятии, будь то подготовка отчётности или разработка механизмов учёта без привлечения административных ресурсов, также проблематично. Директор фирмы может делегировать главному бухгалтеру часть его прежних задач, но контроль их выполнения и функции руководства процессами остаются за ним.

Ведение бухучёта, как непрерывная фиксация и отражение в регистрах всех хозяйственных операций, оформляемых первичными документами, это реальная прерогатива главбуха. На основании данных бухучёта составляется бухгалтерская отчётность, пользователи которой:

- собственники (акционеры);

- государственные органы, в том числе ИФНС и внебюджетные фонды, органы статистики;

- банки;

- деловые партнёры организации.

Кроме бухгалтерской отчётности, бухгалтерии вменяют в обязанности ведение налогового учёта и отчётности, нередко — статистической и управленческой.

Руководство бухгалтерией, как обязательным структурным подразделением большинства предприятий, также осуществляет главбух. Однако, по закону руководитель имеет право:

- воспользоваться для ведения учёта услугами сторонней организации;

- вести учёт самому (для субъектов малого предпринимательства, некоммерческих партнёрств, участников проекта «Сколково», организаций, применяющих упрощённую систему налогообложения).

Если речь идёт о банке или кредитной организации, такого выбора нет — главбуха обязательно придётся принимать на работу.

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Внимание! В целях предотвращения возникновения различных рисков, согласно ст. УК РФ, по закону главный бухгалтер снимает с себя дисциплинарную и иную ответственность за выполнение указаний и распоряжений директора

В итоге, приказы по всем сделкам составляют только в письменной форме.

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Оформление своего несогласия с приказами руководителя

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

https://youtube.com/watch?v=dFcsKkyFUPE%3F