2-ндфл: как исправить ошибки

Содержание:

- Как уменьшить налоговые выплаты?

- Типовые ошибки в 2-НДФЛ и штрафы за них

- Порядок исправления ошибок в Справке 2-НДФЛ

- Справка о доходах для налогоплательщика

- Процедура корректировки 3-НДФЛ

- Как рассчитывается налог?

- Закон об ответственности за мошенничество в сфере кредитования, состав преступления

- Как сделать корректировку 2-НДФЛ

- Как правильно сдать корректировку по 2-НДФЛ

- Как проверить сведения отчетности

- Корректирующая Справка 2-НДФЛ

Как уменьшить налоговые выплаты?

Существует льготное освобождение от НДФЛ и вычеты, уменьшающие сумму налога. Последние предоставляются государством в качестве соцподдержки. Вычеты бывают:

- Стандартными. Фиксированные суммы при наличии детей. Вычет на первого ребенка 1 400 руб., на второго 1 400 руб., на третьего 3 000 рублей, на инвалида 12 000 в месяц.

- Имущественными. Предусмотрены в сфере улучшения жилищных условий (покупка недвижимости, отделка и строительство дома). Максимальный размер вычета 260 тыс. рублей. При оформлении ипотечного кредита вычет до 390 тыс. рублей.

- Социальными. Речь о льготах в размере 13 %, предусмотренных для расходов на образование, лечение. Максимальный размер вычета 120 тыс. руб. в год.

- Профессиональными. Касаются изобретателей, авторов, адвокатов, нотариусов, ИП.

ВАЖНО!

Налоговые вычеты не выдаются всем желающим из бюджета страны. Человек получает не больше уплаченной суммы налога. Государство возвращает 13 % или полностью освобождает от уплаты НДФЛ.

Типовые ошибки в 2-НДФЛ и штрафы за них

Правила отчетности по НДФЛ достаточно строгие. Любое нарушение влечет наказание в виде штрафных санкций. Также возможны блокировка расчетных счетов предприятия и наложение персонального штрафа на главного бухгалтера или руководителя организации нарушителя. Основные типы нарушений:

- Если предприятие подало 2-НДФЛ с опозданием или отчет вообще не был предоставлен. В соответствии со ст. 126 НК РФ размер штрафа составляет 200 руб. за каждую справку. На первый взгляд сумма небольшая, но если на предприятии несколько сотен сотрудников, размер штрафа становится существенным.

- За неуплату налога в установленный срок предусмотрен значительный штраф. Согласно ст. 123 НК РФ его размер составит 20% от суммы недоплаты. Налог должен быть перечислен не позднее, чем на следующий день после удержания с дохода сотрудника.

- За предоставление 2-НДФЛ с недостоверными данными предусмотрен штраф в размере 500 руб. за каждую справку. Это регламентирует статья 126.1 НК России. Уплатой штрафа все не закончится, необходима корректировка справки 2-НДФЛ для ИФНС.

Важно! Если справка не прошла первичный контроль, ее посчитают непринятой и могут начислить штраф за несвоевременную подачу. Не нужно откладывать подачу 2-НДФЛ на последние дни, чтобы успеть внести исправления

Много споров возникает на тему предоставления 2-НДФЛ с ошибками. Штраф за неверные данные в предоставленных документах начали взыскивать недавно, с января 2016 года. Кроме того, формулировка, принятая в законе «Недостоверные данные» весьма размыта. Четкого описания, что включает это понятие, нет.

В результате инспекция штрафует налогового агента на свое усмотрение

Есть рекомендация принимать во внимание последствия ошибки. Смягчающим обстоятельством можно считать, когда неправильно внесенные данные не привели к недоимке налога и не нарушили права сотрудника

Недостоверность данных может выражаться в следующем:

- банальная опечатка, такая ошибка может значительно исказить информацию в отчете, например, фамилию или имя сотрудника, ИНН и т. д.;

- арифметическая ошибка, это серьезное нарушение, так как влияет на сумму доходов и начисленного налога и может повлечь дополнительные штрафы;

- ошибка в реквизитах предприятия, эти ошибки чаще всего происходят после изменения реквизитов, бухгалтер делает справки по созданному шаблону, это может привести к неточностям во всех документах и как следствие, к большому штрафу;

- неправильно внесены данные сотрудника, причина таких оплошностей чаще всего изменение в данных сотрудника, о которых своевременно не сообщили или просто упустили из виду;

- неверно указаны признаки доходов, вычетов, налогоплательщика это серьезное нарушение, так как может влиять на итоговую сумму налога и дохода.

Часть ошибок выявляется на этапе приема справок. В этом случае ИФНС направляет предприятию протокол с указанием ошибок и реестра непринятых справок. Иногда недочеты выявляет бухгалтерия организации. Бывают и случайно обнаруженные неточности, например, если сотрудник предоставил 2-НДФЛ для имущественного вычета, а ему отказали, так как в справке есть опечатка.

Если ошибка не оказывает влияние на суммы в справке, не препятствует идентификации физического лица или налогового агента, можно попробовать оспорить штраф через вышестоящие органы или в судебном порядке. Например, если ошибка в номере паспорта, но указаны правильно ФИО и ИНН. Такие ситуации нередки и зачастую решение принимают в пользу предприятия.

В любом случае, потребуется корректировка 2-НДФЛ. Чем раньше она будет сделана, тем больше вероятность избежать взыскания штрафных санкций. Следует подробнее рассмотреть варианты исправления ошибки в справке 2-НДФЛ после сдачи отчетности.

Порядок исправления ошибок в Справке 2-НДФЛ

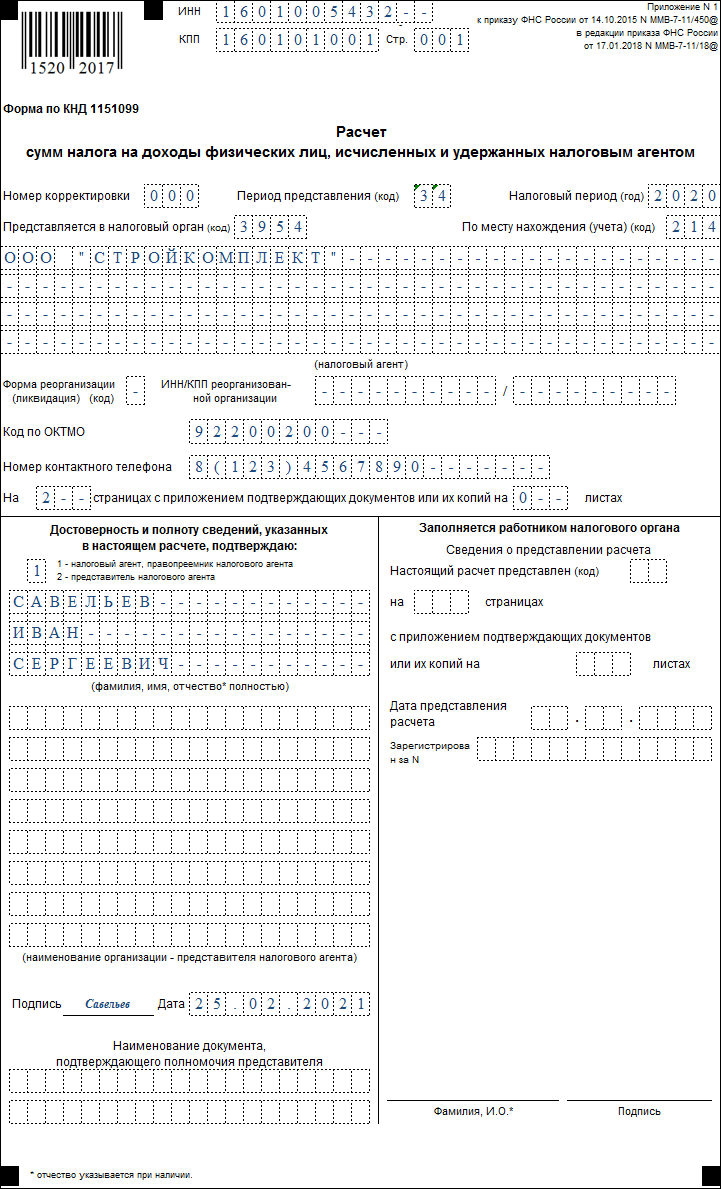

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

— при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

— при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

— при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую — чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Справка о доходах для налогоплательщика

В форму 2-НДФЛ добавлено приложение — в нем нужно будет расшифровать сведения о доходах и вычетах помесячно.

Татьяна Тарасова Главный эксперт по налогам и бухучету, трудовому законодательству

Сдавать корректирующий отчет нужно по форме, действующей на момент сдачи первичного. Соответственно,

если в справках 2019 года была допущена ошибка, следует отправить исправленную справку по той же форме.

Если из-за ошибки в отчетности сумма уплаченного налога оказалась неверной, вы обязаны подать скорректированные данные, даже если инспекторы не обнаружили неточность в первичном варианте декларации. После обнаружения ошибки, принесите исправленный бланк в налоговую службу по месту регистрации или через интернет.

Установив данное ограничение, налоговики создали неясную ситуацию — на вопрос когда нужно подавать декларацию на возврат компенсации, ответ кажется однозначным, 30 апреля. Но это касается людей, которым нужно задекларировать доход. Если речь идет о возврате подоходного налога с покупки квартиры, то можно подавать документ в любой день года. При приобретении жилой площади в январе 2017-го года, заявить о праве на имущественную льготу разрешается на протяжение всего 2018-го года.

При налогообложении в 2019 году следует учитывать, что максимально допустимый размер вычета отчитывается от суммы в 2 000 000 рублей. Однако теперь это ограничение касается не объекта недвижимости, а субъекта. Это означает, что человек может претендовать не на 13% от стоимости жилья, а на 13% от суммы в 2 000 000 рублей. Конечно, при цене недвижимости в 700 000 руб это значительно больше.

Процедура корректировки 3-НДФЛ

При корректировке важно проставить специальную кодификацию. Для понимания того, какой номер указывать, нужно обратиться к положениям действующего законодательства

В соответствии с ними в рамках титульного листа декларации в поле с номером корректировке нужно указать актуальный код для первичной или вторичной уточненной декларации.

Стоит отметить, что представители инспекции не допускают наличия исправлений или зачеркиваний в документе. В тех ситуациях, когда декларация дополняется определенной сопроводительной документацией, требуется составление специального сопроводительного реестра, заверяемого личной подписью плательщика.

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2021 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА!

Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

Закон об ответственности за мошенничество в сфере кредитования, состав преступления

С целью контроля и наказания за мошеннические действия в сфере розничного кредитования введена статья Уголовного кодекса 159.1.

С целью контроля и наказания за мошеннические действия в сфере розничного кредитования введена статья Уголовного кодекса 159.1.

Чтобы признать действия частных лиц или организаций противоправными, необходимо наличие общих факторов:

- фигурант преступления должен быть старше 16 лет, так как уголовная ответственность по данной статье наступает только после достижения 16 лет;

- наличие преступного замысла, совершения деяния с целью завладения денежными средствами;

- предоставление подложных документов, искажение фактов. Обязательным условием является осознание заявителем факта представления ложной информации, фальсификации документов.

Чем грозит оформление займа по подложным документам?

Хищение денежных средств заемщиком путем предоставления ложной информации банковской организации наказывается штрафом в размере до 120 000 рублей, либо исправительными работами на срок до одного года.

Это же преступление, совершенное группой лиц по предварительному сговору наказывается штрафом в размере 300 000 рублей, либо исправительными работами до двух лет.

Как сделать корректировку 2-НДФЛ

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2021 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Если ранее поданные показатели нужно вовсе убрать из базы данных налоговиков, потребуется не корректирующая, а аннулирующая справка, при этом в поле «Номер корректировки» указывают «99».

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Чтобы можно было определить, какая изменяющая форма является последней, какие данные являются актуальными, в справке проставляется номер производимой корректировки. Например, работодателем производится корректировка справки 2-НДФЛ за 2021 г. по двум сотрудникам в мае 2021 г. Номера корректировок в обоих документах «01». В июне обнаруживается еще одна ошибка в уже исправленной справке, она заново заполняется с учетом обновленных данных и подается с номером корректировки «02». Так как подача каждой последующей формы по одному и тому же человеку за один налоговый период приводит к замене сведений, в исправляющем документе надо дублировать все данные, показанные корректно в первичной справке.

Корректировка 2-НДФЛ за 2021 год предусматривает заполнение трех разделов и приложения к справке. Отличия первичной формы от корректирующей просматриваются в номере корректировки. В исходной (первичной) справке он всегда имеет значение «00», а в исправляющей возможны варианты – номер корректировки в 2-НДФЛ начинается с «01», а предельное число корректирующих документов «98».

Как сдавать корректировку 2-НДФЛ

- Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

- Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

- В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Перерасчет числовых показателей может потребоваться в т.ч., если:

- в справку были включены не все суммы доходов;

- работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

- неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Как сдать корректировку 2-НДФЛ 2021 при необходимости произвести доначисление налога? Поскольку доначисление производится после представления данных в ИФНС, в корректирующей справке указывается корректная сумма дохода, правильный размер НДФЛ, а разница (величина доначисленного налога) отражается в уведомлении о невозможности удержать налог. Уведомление по форме 2-НДФЛ с признаком «2» направляется в ИФНС и физлицу.

Если причиной внесения правок в справку послужила неверная кодировка доходов, которая не повлекла за собой перерасчет налоговых обязательств, достаточно корректирующей справки с правильным распределением доходных начислений по кодам. Например, предприятие показало в исходной справке помесячные доходы с признаком «2000», хотя в декабре была произведена выплата не только основной зарплаты, но и премии в сумме 6500 руб., но общая сумма начислений за год указана правильно. Порядок налогообложения этих видов начислений идентичен, для внесения изменений надо лишь вычленить из декабрьской суммы дохода с признаком «2000» величину премии и показать ее отдельной строкой.

новой справки 2-НДФЛ-2019 можно здесь.

Как правильно сдать корректировку по 2-НДФЛ

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения.

Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст.

113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

Если бухгалтер допускает ошибки в справке 2-НДФЛ и расчете 6-НДФЛ, то необходимо направить в налоговый орган корректировку. Когда представленные сведения и вовсе не нужно было представлять, направить в налоговую аннулирующий документ. Но как сделать это правильно? В статье рассмотрим как сдать корректировки по 2-НДФЛ и 6-НДФЛ.

Предоставление формы 2-НДФЛ налоговыми агентами происходит только в двух случаях:

- Справка предоставляется в соответствии с п.5 ст. 226 НК РФ, если нет возможности удержать налог.

- Справка является подтверждением доходов физлица и предоставляется в соответствии с п. 2 ст. 230 НК РФ.

Как в первом, так и во втором случае 2-НДФЛ не является расчетом или декларацией, значит на нее не распространяются правила статьи 81 НК РФ, по которым происходит уточнение расчетов и деклараций. В соответствии с Порядком заполнения 2-НДФЛ, правки в справку можно вносить одним из способов: аннулированием или корректировкой.

В каком именно случае справку необходимо аннулировать, а когда корректировать в Порядке не указывается. Согласно нормам, содержащимся в Порядке, аннулирование отменяет сведения, которые подавались ранее без их замены на другие. Корректирующая справка 2-НДФЛ должна подаваться взамен предоставленной ранее, если необходимо изменить содержащиеся в ней сведения.

Таким образом, аннулирующая справка подается в том случае, если 2-НДФЛ в налоговую была предоставлена ошибочно, то есть подавать ее было не нужно.

Запомните, что номер справки 2-НДФЛ при корректировке менять не нужно. Потому что «Номер корректировки» в 2-НДФЛ и номер самой отчётной справки это – совершенно разные реквизиты.

Понимать, как правильно подать корректировку по 2-НДФЛ, это значит правильно сформировать её содержание. Так вот: в справку включите все показатели – и те, что исправляли, и те, что были корректны и остались нетронуты.

В шапке не забудьте указать новую дату составления справки о доходах физлица.

Согласно Разделу II Порядка заполнения справки, признак корректировки в справке 2-НДФЛ приводят по принципу порядковых номеров – «01», «02» и т. д.

Таким образом, номер корректировки в справке 2-НДФЛ в 2018 году может принимать значения от «01» до «98».

Конечно, образец 2-НДФЛ с корректировкой внешне ничём не отличается от обычной справки о доходах физлица с индексом «00»

В ней вы ничего не перечёркиваете и не помечаете отдельно, чтобы обратить внимание налоговиков на сделанные изменения. В то же время, чтобы не запутать ИФНС, рекомендует составить сопроводительную записку, в которой назвать реквизиты справки 2-НДФЛ, которые вы скорректировали

Также см. «Справка 2-НДФЛ: образец заполнения нового бланка с 2018 года».

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу.

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных

На основании полученных справок корректировать предоставляемые льготы и вычеты.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().