Дата получения дохода и срок перечисления ндфл

Содержание:

- В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

- Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

- Дата удержания налога в 6-НДФЛ: стандартный подход

- Требования к заполнению 6-НДФЛ за 2020 год

- Нюансы отражения сведений в строке 100

- Материальная помощь в 6-НДФЛ

- Единовременная выплата к отпуску в 6-НДФЛ

- Приложение № 1

- Удержание налоговых сумм – когда?

- Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Утверждена новая форма расчета 6-НДФЛ.

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Дата УН при получении подарка в 6-НДФЛ не указывается, если:

- стоимость дара не превысила 4 000 руб.;

- работодателю не удалось удержать НДФЛ до конца календарного года.

Дата УН в первом случае будет отсутствовать, поскольку с подарка дешевле 4 тыс. руб. НДФЛ удерживать нет необходимости (п. 28 ст. 217 НК РФ). При этом в 6-НДФЛ такой подарок можно не показывать вовсе (см.: «Отражать ли в 6-НДФЛ подарки и призы дешевле 4 000 рублей»). Либо отразить в первом разделе расчета общую стоимость подарка по стр. 020, а необлагаемую сумму — по строке 030 в составе вычетов. Такой подход позволит правильно рассчитать НДФЛ, если в течение года работник неоднократно получает частично освобожденные от налога доходы.

Вторая из указанных ситуаций может возникнуть в том случае, если совпали 2 обстоятельства:

- после выдачи подарка работодатель никаких денег своему работнику не выплачивал;

- календарный год закончился.

При этом налоговое законодательство не позволяет налоговому агенту бесконечно ждать, пока в новом отчетном году получится удержать НДФЛ.

Заполнение 6-НДФЛ в периоде выдачи подарка такое:

- стр. 100 и 130 второго раздела — поставить дату и сумму «подарочного дохода»;

- стр. 110, 120 и 140 заполнить нулями.

Стр. 080, предназначенная для отражения в 6-НДФЛ неудержанного налога, появится только в годовом отчете, когда станет ясно, что налог удержать уже невозможно.

ВНИМАНИЕ! Невозможность удержания НДФЛ в условиях закончившегося календарного года налагает на работодателя дополнительную обязанность — сообщить об этом налоговикам и получателю подарка (п. 5 ст

226 НК РФ).

Об обязанностях налогового агента в ситуации невозможности удержания НДФЛ см. в этом материале.

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

В соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. Согласно п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Вместе с тем подп. 6 п. 1 ст. 208 НК РФ представляет доход как вознаграждение, полученное за выполненную работу или оказанную услугу. Простая, на первый взгляд, логическая цепочка: услуга оказана, оплата произведена, НДФЛ удержан и уплачен в бюджет — на практике приводит к дополнительным вопросам. Например:

- Выплаченные до завершения оказания услуг авансы арендодателю показывать в 6-НДФЛ за период или нет?

- Услуги по договору аренды оказаны, но фактическая оплата еще не произведена — как это будет выглядеть в 6-НДФЛ?

- Арендная плата физлицу выплачивалась частями — как показать это в 6-НДФЛ?

Таким образом, при заполнении 6-НДФЛ по аренде необходимо «примирить» между собою требования ст. 223, 226 и 208 НК РФ.

Как следует рассуждать и на что ориентироваться в практических вопросах формирования 6-НДФЛ при аренде у физлиц, рассмотрим на примере.

Пример

ООО «Грузоперевозки» 02.03.2021 заключило с сотрудником договор об аренде его личного автомобиля «Газель». Договор заключен сроком на 1 год. Арендная плата по договору — 20 000 руб. в месяц с выплатой аванса и окончательным расчетом в месяце, следующем за окончившимся месяцем аренды. 19.03.2021 сотруднику по его просьбе выплатили аванс за аренду в феврале — 10 000 руб. В апреле за мартовскую аренду было оплачено: 12.04.2021 — 5 000 руб., 22.04.2021 — 5 000 руб. В примере все выплаченные суммы указаны «грязными», т. е. без учета удержания НДФЛ при выплате дохода арендодателю.

В отчете за 1 квартал 2021 года бухгалтер указал:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 (начисленный доход) |

10 000 |

Поскольку датой дохода считается дата фактической оплаты (п. 1 ст. 223 НК РФ) |

|

Не отражайте арендную плату:

|

|||

|

140 (исчисленный налог) |

1 300 |

||

| 160 (удержанный налог) | 1 300 | ||

|

1 |

021 (крайний срок перечисления налога) | 22.03.2021 |

Крайний срок перечисления НДФЛ — следующий за днем выплаты дохода день. Но поскольку 20.03.2021 — суббота, срок смещается на ближайший понедельник |

|

022 (удержанный НДФЛ к перечислению) |

1 300 |

С выплаченной суммы |

Для проверки 6-НДФЛ по контрольным соотношениям возьмите на заметку этот материал.

В полугодовом отчете бухгалтер в отношении данного договора, должен заполнить так:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 |

20 000 |

Показан порядок заполнения только по данным примера — аренда за март |

|

140 |

2 600 |

||

|

1 |

021 (срок перечисления налога) |

13.04.2021 |

Первая апрельская выплата за март (ст. 223 НК РФ) |

|

022 (удержанный НДФЛ) |

650 |

С выплачиваемой фактически суммы |

|

|

021 (срок перечисления налога) |

23.04.2021 |

Вторая апрельская выплата за март (ст. 223 НК) |

|

|

022 |

650 |

С выплачиваемой фактически суммы |

При фактическом заполнении отчета по итогам года в 6-НДФЛ должны быть аналогичным образом включены и дальнейшие выплаты сотруднику по договору аренды.

Все подробности отражения в расчете 6-НДФЛ выплат физлицам по гражданско-правовым договорам рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите к комментариям экспертов.

Дата удержания налога в 6-НДФЛ: стандартный подход

При выплате дохода физическому лицу у коммерсанта появляется новый статус — он признается налоговым агентом, обязанным исчислить НДФЛ, удержать его из доходов получателя и перечислить в бюджет.

Об обязанностях налогового агента по НДФЛ узнайте из этой публикации.

Указанные действия придется выполнять, если физическое лицо получило:

- заработок;

- отпускные;

- подарки;

- иные виды доходов.

В 6-НДФЛ дата удержания налога (УН) — один из обязательных к заполнению параметров.

При этом она находится в зависимости:

- от того, совпадает ли период удержания с периодом начисления НДФЛ;

- вида выплаты.

Пополняйте свой налоговый информационный багаж о 6-НДФЛ с помощью размещенных на нашем сайте статей:

- «Ошибки в 6-НДФЛ (полный список)»;

- «Как проверить 6-НДФЛ на ошибки?».

В последующих разделах рассмотрим зависимость даты УН от указанных условий.

Требования к заполнению 6-НДФЛ за 2020 год

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16-18 п.

- Отчет заполняем отдельно по каждому ОКТМО.

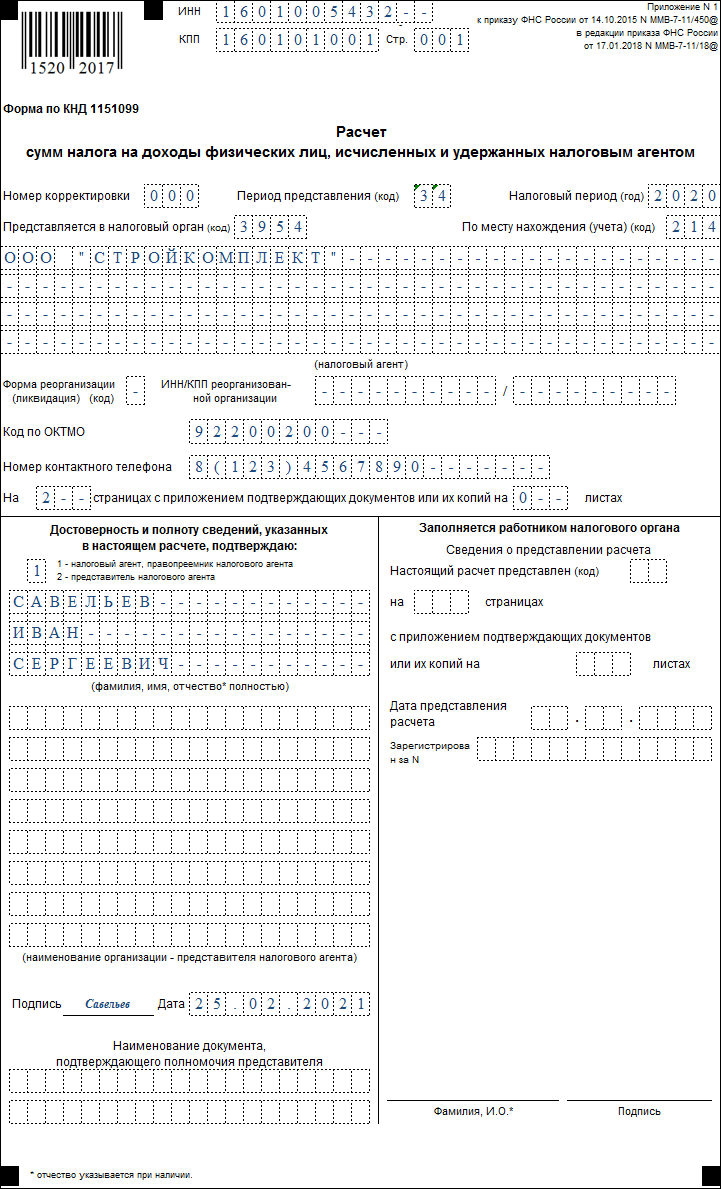

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

Период представления.

Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2021 года (в том числе по итогам года) указываем «2020».

Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

Код ОКТМО.

Поскольку 6-НДФЛ составляется отдельно по каждому коду ОКТМО и КПП, вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

Достоверность и полноту сведений…

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

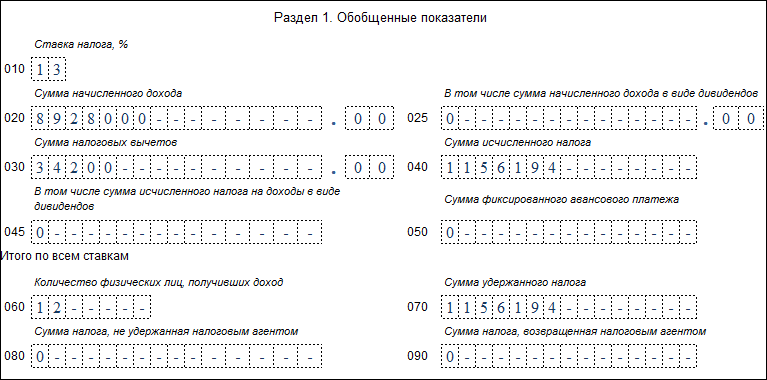

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты нарастающим итогом с начала года ─ за период с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

Строка 020.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

Строка 025.

Нюансы отражения сведений в строке 100

Пример 1

Фирма заключила договор аренды помещения с физическим лицом. Срок действия договора – 30.09.2019. Проведена охранная сигнализация с согласия арендодателя, работы приняты по акту – 10.04.2019. Фирма оплатила работы 13.04.2019. Арендодатель по условиям договорных отношений расходы не возмещает.

Вопрос

Какое число будет для арендодателя днем получения прибыли от стоимости неотделимых улучшений?

Ответ

Прибыль в натуральном выражении считается полученной в день ее передачи (статья 223 пункт 1 подпункт 2). В этом случае неотделимые улучшения приняты по окончании арендного договора – 30.09.2019. В этот составят акт сдачи помещения арендодателю (03-04-05 – 79439).

Прибыль нельзя признать полученной, так как сигнализация находится у арендатора. При формировании расчета ставят дату в строке 100 – 30.09.

НДФЛ удерживают из прибыли, которую физ. лицо получит после 30.09.2019. Если выплаты доходов до конца года не будет, то до 1.03.2020 года уведомляют фискальные органы о невозможности удержания подоходного налога.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску ();

- по строке 110 раздела 2 «Дата удержания налога» – ту же дату, что и в строке 100, то есть дату выплаты ();

- по строке 120 раздела 2 «Срок перечисления налога» – день, следующий за датой выплаты рассматриваемого дохода ().

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго и правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ»

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Удержание налоговых сумм – когда?

Сведения об удержании проходят по графе 110 отчетной формы.

Таблица 2. Отличие даты в зависимости от вида платежа

| Наименование | Дата удержания |

|---|---|

| Выплаты на отпуск и больничные | День расчета с сотрудником |

| Материальная помощь | День получения материальной помощи |

| Сверхнормативные суточные/ неподтвержденные командировочные/ списание долга с баланса/доход в натуральной форме | Ближайшая дата денежных выплат |

| Оплата труда подрядчиков/дивиденды/денежные суммы, полученные при увольнении | Дата выплаты дохода |

Когда начисляют больничные, отпускные или дивиденды, даты в строках 100 и 110 идентичны. Если выдается зарплата, эти даты не совпадают, так как в графе 110 представлен день фактического получения денег.

Несмотря на кажущуюся простоту и наличие инструкций от ФНС от 14 октября 2015 года, на практике заполнение справки уполномоченными сотрудниками вызывает вопросы. Согласно сведениям, содержащимся в официальном документе, в данной графе должно быть прописано, когда по факту удержали налог с работника.

Налоговый Кодекс дает четкое указание на момент удержания НДФЛ в статье 226. Согласно общему подходу, такой датой является день выдачи денежных средств. С этого дня они могут поступить в бюджет.

Если доход выдается в натуральной форме и НДФЛ невозможно удержать, в строке 110 ставится нулевое значение.

Письмо Федеральной налоговой службы от 6 апреля 2021 г. № БС-4-11/4577@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

9 апреля 2021

Федеральная налоговая служба рассмотрела обращение по вопросам заполнения расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 3.1, 4.1 и 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), в разделе 1 расчета по форме 6-НДФЛ указываются сроки перечисления налога на доходы физических лиц (далее — налог, НДФЛ) и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

В случае, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке в размере 13 процентов, независимо от того, каким пунктом статьи 224 Кодекса данная ставка предусмотрена, и перечисляются на один код бюджетной классификации по налогу (КБК) — 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета по форме 6-НДФЛ.

С учетом пункта 4.3 Порядка заполнения в поле 112 раздела 2 расчета по форме 6-НДФЛ указывается обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам). К таким доходам относятся выплаты, производимые работодателем (налоговым агентом) физическим лицам в рамках трудовых отношений (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

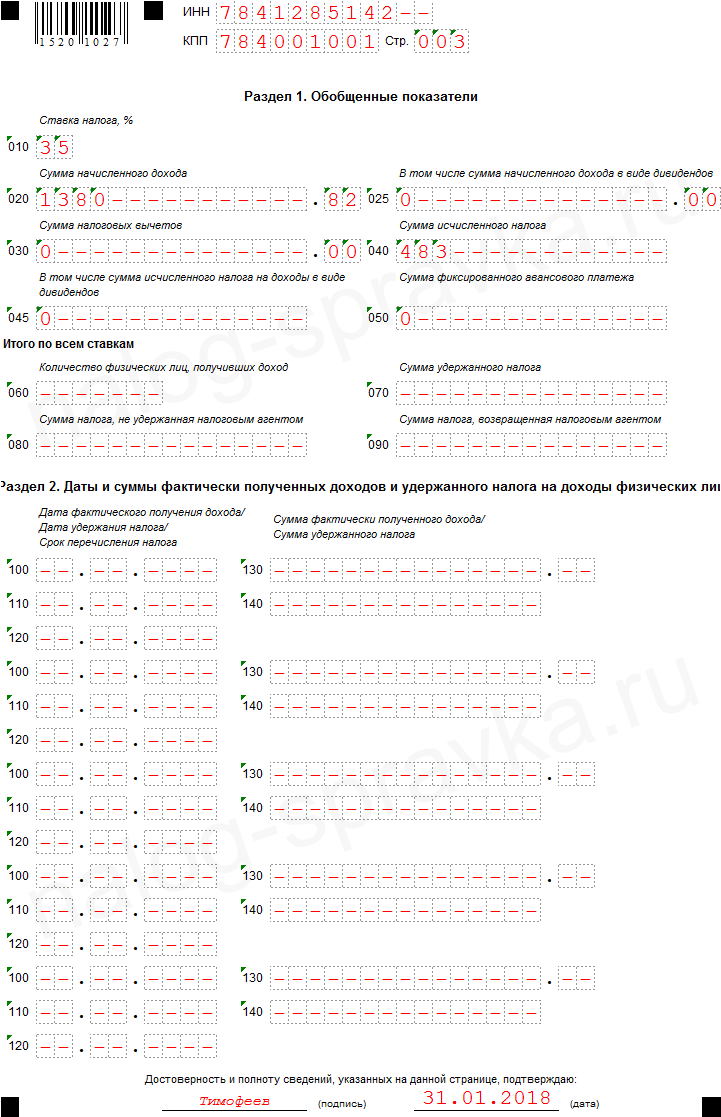

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.