Банковская гарантия: виды, срок действия, порядок получения

Содержание:

- Схема и стадии оформления

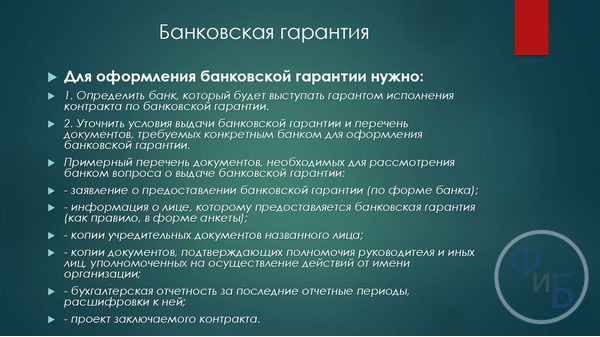

- Что такое банковская гарантия на обеспечение исполнения контракта

- 5 ключевых моментов при получении банковской гарантии

- Как оформить банковскую гарантию — 6 основных этапов

- Какое кредитное учреждение выбрать для получения банковских гарантий — 4 признака надежного банка

- Условия выдачи

- Условия крупнейших банков-гарантов

- Основные термины и понятия

- Оформление банковской гарантии

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

- Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

- Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

- Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Что такое банковская гарантия на обеспечение исполнения контракта

С юридической точки зрения банковская гарантия, это письменное обязательство об уплате некоторой установленной суммы заказчику, в том случае, если исполнитель контракта не исполнит своих договорных обязательств.

В таком документе обычно участвуют три стороны:

- Банк, который обязуется уплатить кредитору – бенефициару контракта, деньги за должника — исполнителя контракта (принципала). Согласно, установленных правил, если исполнитель не выполняет свои обязательства по договору в полном объеме или откажется от подписания договора после того, как выиграет тендер, то с него должна быть взыскана сумма в размере 30% от стоимости обязательств по данному контракту.

- Исполнитель коммерческого контракта, который называется принципалом. В качестве принципала может быть юрлицо или физлицо.

- Бенефициар — заказчик услуг или товаров по коммерческому контракту.

Банковские гарантии появились для того, чтобы снизить риски заказчиков, которые заключают договора с подрядчиками на выполнение каких-то работ, оказание услуг или поставку товаров. При заключении договора заказчик всегда несёт некоторые риски, при ненадлежащем исполнении подрядчиком или поставщиком контракта. В таком случае, на заказчика ложатся довольно значительные убытки. Поэтому, чтобы избежать лишних финансовых издержек, вызванных недобросовестностью исполнителя и снизить свои финансовые риски, заказчики часто требуют от исполнителей банковские гарантии.

Гарантия обеспечения контрактов обычно требуется:

- Для оформления договоров по госзаказу;

- При заключении договоров с коммерческими организациями с госучастием;

- Для коммерческих контрактов на крупные суммы или, в которых участвует зарубежные партнеры и т.д.

Государство играет активную роль в российской экономике и, поэтому многие крупные российские компании были образованы с госучастием. Также в российской экономике присутствует много муниципальных унитарных предприятий, которые часто также проводят закупки самых различных товаров для своих нужд.

Взаимодействие коммерческих организаций и предпринимателей (ИП) с такими организациями, обычно происходит через тендеры, для участия в которых, как раз и требуется банковская гарантия.

Условием действия таких банковских гарантий регулируются сейчас в России нормами 44-ФЗ, где четко и подробно прописаны все основные правила взаимоотношений между партнерами для проведения госзакупок или выполнения госзаказов.

Сам документ банковской гарантии, выдаётся в произвольной форме, но в нём обязательно должны быть следующие реквизиты:

- Назначение контракта и его реквизиты;

- Сведения о принципале и бенефициаре, их полные официальные реквизиты;

- Сумма контракта;

- Период действия соглашения;

- Все обязательства участников контракта;

- Сведения о регистрации контракта, дата его подписания.

Для некоторых договоров и заказчиков, банковская гарантия является очень важным инструментом взаимодействия и может выступать главным условием сотрудничества, поскольку она служит страховкой и нужна для минимизации финансовых рисков. Заключая контракт на большую сумму, заказчик берёт на себя очень большие финансовые обязательства и в случае срыва контракта может вынести значительные финансовые потери или даже разориться. С другой стороны, исполнитель, принимая на себя дополнительные обязательства, уже более ответственно относится к оказанию услуг и понимает, что в случае срыва контракта, он должен будет заплатить значительную сумму в качестве неустойки. Если обязательства исполнителя очень большие, то в случае срыва контракта он может даже разориться. Такое положение вещей, заставляет исполнителя сделать всё возможное для того, чтобы выполнить свои обязательства качественно и в установленные контрактом сроки.

Вместе с этим, заказчик страхует себя от недобросовестных подрядчиков и поставщиков. Такой вариант заключения договора является более выгодным для заказчика, чем договор со страховой компанией, по которому ему придется платить большие комиссионные.

Заключение таких договоров с банковскими гарантиями выгодно и самим кредитным учреждениям, которые взимают за это свои комиссионные с исполнителя контракта.

Заключение контрактов с банковскими гарантиями повышает ответственность бизнеса и, в конечном счёте, увеличивает эффективность его работы, значительно снижает любые финансовые и управленческие риски, способствует улучшению доверия между партнерами. Всё это, в конечном счёте, просто улучшает бизнес-климат, так как снижается любые риски.

Правила и срок действия гарантий распространяются на всё время действия контракта, а в некоторых случаях, и на дополнительный оговоренный в нём период.

5 ключевых моментов при получении банковской гарантии

1. Определение размера гарантии

Размер гарантии определяется заказчиком и составляет от 5 до 30% от НМЦК. Согласно ст. 37 44-ФЗ размер БГ может быть увеличен при падении от НМЦК более 25%. В этом случае необходимо предоставлять ОИК в полуторном размере или подтверждать свою добросовестность.

Для удобства мы сделали схему-шпаргалку, которая поможет ориентироваться при определении размера БГ в случае большого падения.

Для целей подтверждения добросовестности считаются не заключенные, а уже исполненные контракты (ст. 37 44-ФЗ).

2. Определение срока действия гарантии и ее параметров

Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на 1 месяц. Для расчета срока действия БГ берется не срок выполнения работ, а срок действия контракта.

Заказчик может установить либо конкретную дату окончания срока действия БГ, либо прописать, что срок действия БГ должен превышать срок действия контракта на любое количество месяцев по своему усмотрению.

Параметры, которые может установить заказчик в требованиях к гарантии:

- Бесспорное списание. Означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

- Авансирование. Является плюсом для поставщика, но предполагает включение в перечень обеспечиваемых гарантией обязательств за возврат аванса, это может повлечь повышение комиссии.

- Форма банковской гарантии. Заказчик может приложить свою типовую форму гарантии, которую необходимо будет согласовывать с банком. Это может повлечь или увеличение цены за выпуск БГ или дополнительные согласования с заказчиком на предмет изменения документа.

- Специфические требования к тексту БГ. Заказчики могут прописать ряд требований, которые должна содержать гарантия:

- например, требование о рассмотрении споров по БГ по месту нахождения заказчика; требование о раскрытии перечня обязательств, покрываемых гарантией; требование о предоставлении оригинала БГ в день подписания или через несколько дней после подписания контракта и другие, в зависимости от требований заказчика.

Крайне важно обращать внимание на эти нюансы и сверять выставленный банком макет гарантии на предмет его соответствия требованиям заказчика

3. Определение крайнего срока подписания и получения гарантии

Заказчик должен направить победителю торгов проект контракта на подпись в течение 5 дней после публикации протокола подведения итогов (ППИ) в Единой информационной системе (ЕИС), а компания — победитель должна в течение 5 дней после получения его подписать

Важно отслеживать получение проекта контракта в личном кабинете на площадке и следить за крайним сроком его подписания, т.к заказчик может отправить как на пятый (максимальный) день от публикации в ЕИС ППИ, так и через два дня или в день публикации протокола.

Чтобы продлить время на подписание контракта, поставщик может воспользоваться возможностью подачи протокола разногласий к контракту

4. Проверка макета гарантии и согласование его с заказчиком

После одобрения банк выставляет договор по БГ, макет гарантии и реквизиты для оплаты комиссии. Перед оплатой необходимо проверить макет БГ: сумма, срок, реквизиты и соответствие требованиям заказчика. После проверки обязательно согласовать макет гарантии с заказчиком и только после этого оплачивать комиссию и оформлять БГ.

Почему это важно? При наличии ошибок и несогласованных заранее предложений в БГ — заказчик может отказать в ее принятии, а значит отказаться от заключения контракта. В таком случае победитель закупки признается уклонившимся от подписания контракта и рискует попасть в Реестр недобросовестных поставщиков и лишиться работы по 44-ФЗ сроком на 2 года

5. Отправка заявки на предварительное одобрение гарантии в несколько банков

Мы рекомендуем заранее, до подведения итогов аукциона, обратиться в несколько банков для получения предварительного решения по банковской гарантии.

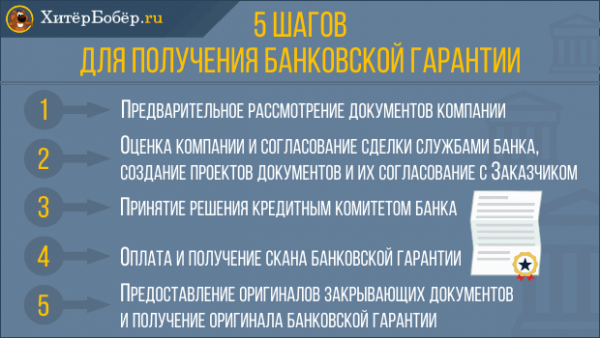

Как оформить банковскую гарантию — 6 основных этапов

Оформить её можно как обычным, так и электронным способом.

Для получения обычным способом подают печатные копии документов, а используют его для крупных сумм от 20 млн рублей. Ускоренным способом гарантию получают всего за пять рабочих дней.

Самый простой и быстрый способ — получить документ электронного формата. Для этого документы отправляют онлайн, подпись тоже ставят электронную. Личное присутствие не нужно ни на одном из этапов. Но оформить таким способом можно покрытие на сумму, не превышающую 3 млн рублей.

Этап 1. Возникновение потребности в получении гарантии

Банковская гарантия обязательна нужна компаниям, участвующим в госзакупкках.

Это своеобразная страховка заказчика, ведь банк обязан выплатить деньги, если вдруг исполнитель не справится с обязательствами.

Этап 2. Поиск банка-гаранта

Ознакомьтесь с перечнем банков, выдающих гарантии на сайте Минфина.

Проще получить гарантию в банке, в котором у компании уже открыт расчётный счёт. Если же ваш банк в списке Министерства Финансов отсутствует, то попросите рекомендовать учреждение других участников госзакупок.

Ещё есть варианты самостоятельного анализа в реестре госзакупок и обращение к брокеру.

Этап 3. Подготовка заявления на выдачу гарантий

Заявление подают в банк. Форму, по которой оно должно быть составлено, утверждает тоже банк. Поэтому пишут его уже на месте.

В заявлении указывают информацию обо всех субъектах сделки. Отмечают всю информации о гарантии — при каких условиях она действует, какого вида, можно ли её отозвать, какие обязательства сторон.

Если это необходимо, то в заявлении ставят пометку о том, что гарантия подчиняется Унифицированным правилам или Международной практике резервных обязательств.

Резервные обязательства — обязательства выплаты банком средств по требованию или при подаче документов, подтверждающих соблюдение условий для выплаты. Сюда входят такие обязательства, как резервные аккредитивы, гарантии банков-нерезидентов и другие.

Рекомендуем также прочитать материал об аккредитиве для покупки недвижимости.

Этап 4. Предоставление документов в банк

В банк подают заявление и проект. Проект составляют на русском, но если нужно, то дублируют заявление и на другом языке. К заявлению прилагают копию основного договора или другого документа об обязательствах, обеспечивающихся гарантией. Возможно, банк затребует и другие документы. Об этом надо узнать заранее.

Этап 5. Оформление гарантийного договора

Обязательства принципала и банка, обеспечивающего гарантию, закрепляют договором. В договоре указывают, какой порядок выплаты принципалом суммы гарантии банку и какова сама процедура предоставления гарантии. Это, собственно, и есть основные предметы договора.

Договор предусматривает списание определённой суммы со счёта принципала или предоставление банку денежных средств. В соглашении отражают условия, сроки, порядок выплат, их размеры.

Этап 6. Выплата банковских гарантий

Важно понимать, что гарант не несёт ответственности за выполнение принципалом обязательств. Обязательство банка — выплатить деньги по требованию бенефициара, если соблюдены необходимые для выплаты условия

Это в той же степени актуально и для выплат страховых компаний.

Подробнее о том, как получить банковскую гарантию читайте в нашем материале.

Какое кредитное учреждение выбрать для получения банковских гарантий — 4 признака надежного банка

Мы разберём несколько отличий надёжного банка от ненадёжного.

Советуем обратить на эти признаки внимание, чтобы не попасть в неприятную ситуацию с обанкротившимся банком

Признак 1. Наличие лицензии на проведение банковских операций

Если банк предоставляет гарантии, у него должна быть лицензия Центрального Банка Российской Федерации. Если у банка (или другой кредитной организации) такой лицензии нет, то и гарантии он выдавать не может.

С перечнем лицензированных финансовых организаций ознакомьтесь на сайте Министерства Финансов.

Признак 2. Представительство на финансовом рынке не менее 5-ти лет

Банк должен быть представлен на рынке не меньше пяти лет. Срок представительства — важный показатель надёжности банка. Он увеличивает шансы на то, что учреждение всё ещё будет существовать, когда бенефициар потребует выплаты по гарантии.

Признак 3. Капитал не менее 1 млрд рублей

Если собственный капитал банк меньше одного миллиарда, то этот банк ненадёжен. Надёжный банк имеет достаточно средств для исполнения всех своих обязательств перед вкладчиками, заёмщиками, другими типами клиентов. Информация о собственных средствах банка находятся в открытом доступе.

Кроме того, советуем изучить рейтинг надёжности банка.

Признак 4. Отсутствие необходимости в финансовом оздоровлении по требованию ЦБ РФ

Если Центральный Банк РФ выдвинул требование в финансовом оздоровлении банка, то обращаться в него — плохая идея. В России финансовое оздоровление — одна из процедур процесса банкротства. А банк на грани банкротства — антоним надёжного банка.

Чтобы не попасться на удочку, посмотрите видеоролик об уловках мошенников:

https://youtube.com/watch?v=IsbQv0wEiwQ

Условия выдачи

Существует целый ряд правил и требований на тему оформления гарантии: какие организации могут оформлять гарантийные соглашения, а какие — нет, как проводить обременение имущества и т.д. К примеру, сумма обеспечения контракта никак не может быть меньше 5% и больше 30% от полной стоимости контракта или подряда. Изучим этот вопрос подробнее.

- Срок действия банковской гарантии должен быть больше срока действия контракта как минимум на 1 месяц. Норма закреплена в связи с тем, что в течение месяца с момента истечения договорных обязательств одна из сторон имеет право оспорить сделку в суде;

- Гарантию оформляют только после предоставления поставщиком залога (обеспечения) тендера или госзакупки. В некоторых случаях такой же залог требуются от покупателя;

- Согласно Закону 44-ФЗ, минимальный размер обеспечения должен быть не меньше 5-ти процентов и не больше 30-ти процентов от начальной (максимальной) цены контракта, если сумма контракта меньше 50 млн. рублей. Если НМЦК больше 50 млн. рублей, то размер обеспечения должен находиться в пределах 10 — 30 процентов от НМЦК, но не меньше размера внесенного аванса, если таковой был. Кроме того, если аванс составляет 30% от НМЦК или больше, в независимости от размера контракта сумма обеспечения должна быть равна сумме аванса;

- Если контракт подешевел на 25% и более до уплаты суммы по договору, поставщику придется дополнительно изучить и соблюсти ст. 37 закона 44-ФЗ, регулирующую антидемпинговый контроль в России;

- Готовая гарантия должна быть включена в реестр банковских гарантий в системе ЕИС, иначе считается, что сделка не была застрахована. В связи с этим, у каждого договора обеспечения имеется свой номер реестровой записи банковской гарантии, с помощью которого легко найти нужную информацию в открытых источниках — том же ЕИС, например.

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

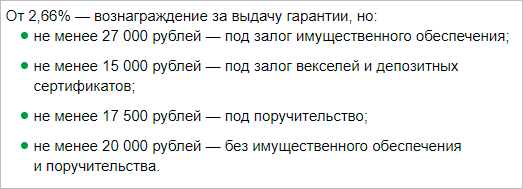

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

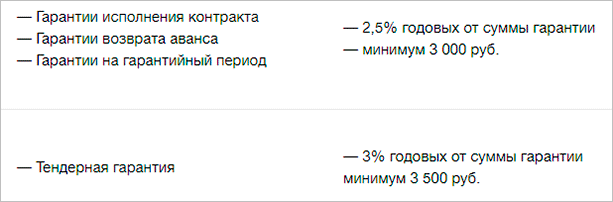

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

Основные термины и понятия

Оформление банковского поручительства связано с употреблением нескольких понятий. Разберём главные из них. Принципал — это кто? В банковской гарантии так называют получателя поручительства, то есть клиента, обратившегося в банк для обеспечения контракта и так далее. Если направление деятельности принципала касается внешнеполитической сферы, а его работа регулируется международным законодательством, исполнителя часто определяют термином «аппликант».

Бенефициар в банковской гарантии — это кто? Так называют субъекта, который в случае невыполнения контракта принципалом, получит средства от банка. Банк, оказывающий услуги по поручительству, называется гарант. Впрочем, в роли гаранта может выступать не только банк, но или любая другая финансовая организация, страховая компания или иной поручитель. Иногда в условия банковской гарантии вносят изменения суммы, срока, условий исполнения. Такая процедура получила название «авизование».

Обычно так называют ситуацию, когда исполнение какой-либо части договора должно наступить только после наступления заранее оговорённого условия (оно прописывается в контракте). Если это условие не наступает, то стороны не обязаны исполнять соответствующие обязательства.

Оформление банковской гарантии

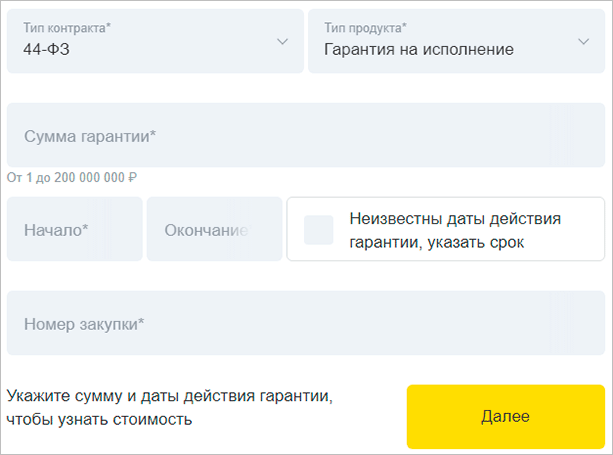

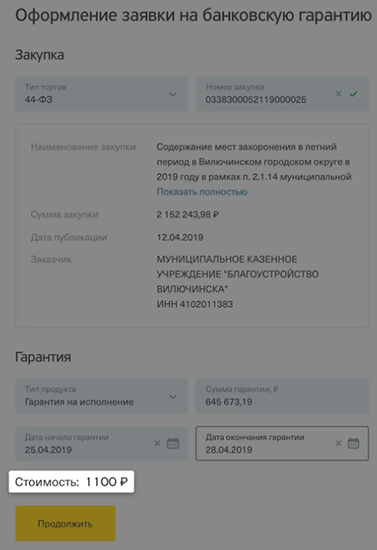

Для того, чтобы получить гарантию в банке необходимо:

- Сначала перед исполнителем контракта возникает необходимость получения банковской гарантии для участия в тендере или непосредственно перед подписанием контракта — в любом случае нужно знать точную сумму договора, так как для подачи заявки в банк вам потребуется указать сумму предполагаемого контракта;

- Затем исполнителю нужно выбрать подходящее для него кредитное учреждение. Для этого, необходимо зайти на сайт Минфина и ознакомиться с полным перечнем банков, которые могут выдать гарантию для контракта.

- Затем необходимо в интернете просмотреть сайты нескольких подходящих банков (лучше 2-3 банка), изучить их условия предоставления гарантий, какие комиссионные они требуют, и какие документы необходимо будет предоставить в каждом конкретном случае.

- Затем необходимо через банковский сайт или лично подать в банк соответствующую заявку, приложив перечень необходимых документов. Такую заявку лучше подать сразу в несколько банков, так как вероятность отказа особенно для ИП достаточно высока.

- Получив заявку клиента, банк рассматривает его документы, оценивает возможности клиента и его платежеспособность, изучает условия контракта, после этого он вынесет свое решение и известит клиента. Время рассмотрения таких заявок занимает от 1 дня, но может потребоваться и несколько больше времени.

- Затем соискателю гарантии необходимо лично обратиться в кредитное учреждение и подписать соответствующие документы, уплатить необходимую банковскую комиссию за оказание гарантийных услуг. Стоимость банковской гарантии в крупных банках сейчас невелика. В некоторых кредитных учреждениях она может составлять даже менее 1% от контракта, но не менее установленный минимальной сумы (к примеру, 5 – 10 тыс. руб.).

- Получив банковскую гарантию, исполнитель смело может заключать контракт заказчиком.

- При срыве контракта, исполнитель должен будет возместить банку не только страховую сумму, но и проценты по ней, в некоторых банках они составляют примерно от 10% годовых (обычно меньше кредитных).