Ответы фнс на вопросы по заполнению формы 6-ндфл (часть 2)

Содержание:

- Заполнение строки 120 формы 6-НДФЛ

- Правила проставления данных по авансу

- Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

- Данные, попадающие в строку 060 отчета 6-НДФЛ

- Порядок заполнения 6-НДФЛ

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Часто задаваемые вопросы

- Как заполняется Раздел 1

- Образец заполнения 6 НДФЛ за 1 квартал 2021 года

Заполнение строки 120 формы 6-НДФЛ

Строка 120 – это крайний срок перечисления НДФЛ в ФНС. Нужно отправить платежное поручение не позже этой даты. Это контрольное соотношение в ФНС.

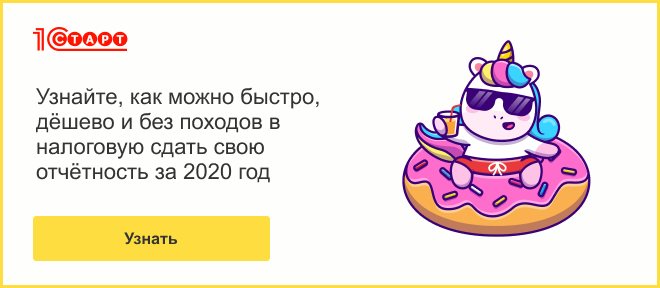

Например, если выплатили зарплату 31.03.2017 г., то строка 120 примет значение 03.04.2017 г., так как 01.04.2017 г. – это суббота, нерабочий день, а для ФНС следующий день – это рабочий день 03.04.2017 г.

Если опоздали заплатить НДФЛ, то это никак не влияет на порядок заполнения 6-НДФЛ. В строке 120 в любом случае ставится дата, на которую должны уплатить налог.

Разберемся как отразить различные виды выплат при заполнении строки 120.

Заработная плата

Зарплата начисляется в последний день месяца — это дата фактического получения дохода. В строке 120 ставится следующий рабочий день после выплаты.

Получите 267 видеоуроков по 1С бесплатно:

Например, для выплаты заработной платы за декабрь 2016 года:

Иные доходы

- Премия производственная (код 2002) начисляется в последний день месяца. В строке 120 ставится следующий рабочий день после выплаты.

- Доход в виде мат.выгоды от экономии на процентах — начисляется в последний день месяца всего срока, на который выдан заем. Строка 120 – следующий рабочий день после выплаты.

- Сверхнормативные суточные — начисляются в последний день месяца утверждения авансового отчета. Строка 120 – следующий рабочий день после выплаты.

- Компенсация за неиспользованный отпуск — начисляется в день увольнения. Строка 120 – следующий рабочий день после выплаты.

Таким образом, для всех выше перечисленных доходов налоговый агент имеет право без пеней и штрафов удерживать у себя на банковском счете НДФЛ не дольше, чем до следующего рабочего дня. В строке 120 эта крайняя дата и отражается. ФНС сверяет дату перечисления платежного поручения с этой датой.

Для остальных доходов нет регламентированной даты начисления дохода.

Договора ГПХ, дивиденды, материальная помощь, разовые премии (код 2003) – датой фактического получения дохода является дата выплаты. Строка 120 – следующий рабочий день после выплаты.

Доходы, полученные в натуральной форме: подарки, призы, оплата за сотрудника товаров или услуг, передача ТМЦ – датой фактического получения дохода является дата передачи физическому лицу. Строка 120 – следующий рабочий день после передачи.

Больничный лист, отпуск. Для этих двух доходов налоговый агент имеет право без пеней и штрафов удерживать у себя на банковском счете НДФЛ дольше. Строка 120 — последний день месяца выплаты.

Например, больничный лист в размере 3 165,20 руб. был начислен и выплачен 22.11.2016 г. Обязанность по перечислению в бюджет НДФЛ в размере 411 руб. должна быть выполнена не позже 30.11.2016 г.:

Правила проставления данных по авансу

Исходя из статьи 136, работодатель обязан выплачивать заработную плату своему сотруднику каждые 2 недели. С этой целью предприниматели разбивают доход работника на две части – аванс и зарплату. Согласно действующему законодательству, период между выплатами не должен быть меньше 15 дней.

Датой начисления фактической заработной платы является последний день месяца. Аванс, уплаченный работодателю в любой день текущего месяца, кроме последнего, не является доходом, с которого удерживается НДФЛ. Исходя из этого, можно сделать вывод, что в декларации он не значится.

Если аванс был выплачен сотруднику в последний день месяца, он автоматически становится доходом для НДФЛ. В этом случае в строке 110 будет стоять дата выплаты сотруднику денег через кассу или число, когда ему поступили деньги на карту.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

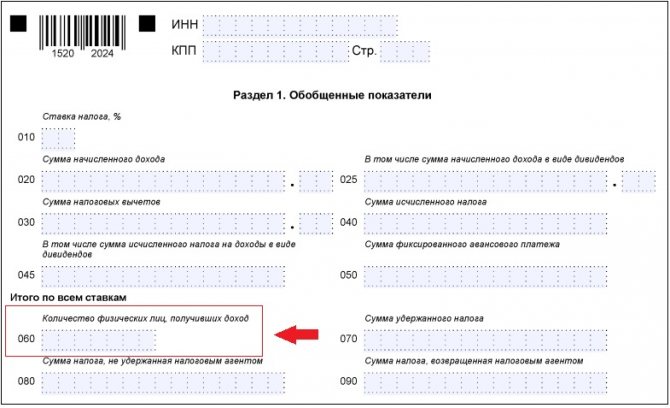

Данные, попадающие в строку 060 отчета 6-НДФЛ

Напомним, что отчетность формы 6-НДФЛ состоит из 2 разделов, содержащих данные:

- за период с начала года (он завершается ежеквартально и определяет тот промежуток времени, за который создается отчет) — Раздел 1;

- за последний квартал отчетного периода — Раздел 2.

Строка 060 располагается в Разделе 1 этого отчета и предназначается для отражения количества физлиц, получивших в отчетном периоде доходы: тех людей, в отношении которых сформированы показатели в иных строках этого раздела. При этом в Разделе 2 сведения по получателям, уволившимся до наступления последнего квартала периода, показаны не будут.

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Представление расчета по форме 6-НДФЛ в налоговый орган

Российские организации, имеющие обособленные подразделения, в отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, представляют расчет по форме 6-НДФЛ в налоговый орган по месту нахождения таких обособленных подразделений.

Организация, имеющая обособленные подразделения, должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Организация, имеющая обособленные подразделения в одном муниципальном образовании (т.е. у них один ОКТМО), должна заполнять расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению (письмо ФНС России от 19.11.2015 от № 03-04-06/66970).

Организации, отнесенные к категории крупнейших налогоплательщиков, в отношении доходов, полученных работниками по месту нахождения организации, а также физлицами по договорам гражданско-правового характера, заключенным по месту нахождения организации, представляют расчет по форме 6-НДФЛ в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. В отношении доходов, полученных работниками обособленных подразделений организации, а также физлицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями, эти организации вправе выбрать, в какой налоговый орган представлять информацию – по месту учета в качестве крупнейшего налогоплательщика или по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Обязанность по представлению в налоговый орган по месту своего учета (месту жительства) расчета по форме 6-НДФЛ у индивидуального предпринимателя возникает в случае, если он в соответствии со статьей 226 и пунктом 2 статьи 226.1 НК РФ признается налоговым агентом (письмо Минфина России от 10.05.2016 № 03-04-05/26580).

В случае ликвидации (реорганизации) организация представляет расчет в налоговый орган по месту своего учета за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) данной организации (Письмо ФНС России от 30.03.2016 № БС-3-11/1355@).

В случае ликвидации (закрытии) обособленного подразделения крупнейшего налогоплательщика, организация, отнесенная к категории крупнейших налогоплательщиков, представляет расчет по форме 6-НДФЛ в отношении работников данного обособленного подразделения в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения (Письмо ФНС России от 02.03.2016 № БС-4-11/3460@).

Расчет по форме 6-НДФЛ представляется налоговыми агентами в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может представить расчет на бумажных носителях. Если количество превышает 10 человек, расчет представляется только в электронной форме (до 01.01.2020 предел составлял 25 человек).

Датой представления расчета считается:

- дата его фактического представления – если налоговый агент или его представитель лично передают сведения в налоговый орган;

- дата его отправки почтовым отправлением с описью вложения – при отправке расчета по почте;

- дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой отчетность 6-НДФЛ и зачем он должен быть сформирован?

Ответ: Отчетность 6-НДФЛ формируется для того, что бы налогоплательщики, которые выступают в качестве налогового агента, могли отчитаться перед налоговой инспекцией за доходы физических лиц, которые трудоустроены на предприятии.

Вопрос №2 Из каких разделов состоит отчетность 6-НДФЛ и в каком разделе находиться строка 120?

Ответ: Отчетность 6-НДФЛ состоит из титульного листа, Раздела №1 и Раздела №2. Строка 120 находиться в разделе №2.

Вопрос №3 какие данные отражаются в строке 120 отчетности 6-НДФЛ?

Ответ: В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Вопрос №4 Если на предприятии заработная плата была выплачена в пятницу, а впереди два выходных, на которые выпадает еще и праздничный день, то тогда какая дата будет отражена в строке 120?

Ответ: В таком случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих.

Вопрос №5 Ели работодатель опоздал с перечислением НДФЛ, тогда в таком случае какую дату необходимо отражать в строке 120?

Ответ: Если работодатель опоздал с перечислением НДФЛ, то это никак не влияет на заполнение отчетности 6-НДФЛ, в том числе на строку 120. В строке 120 должна отражаться только та дата, которая соответствует крайнему сроку перечисления НДФЛ.

Следующая

НДФЛСтрока 110 формы 6 НДФЛ: порядок заполнения

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Как сервис рассчитывает сроки перечисления и суммы налога…

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

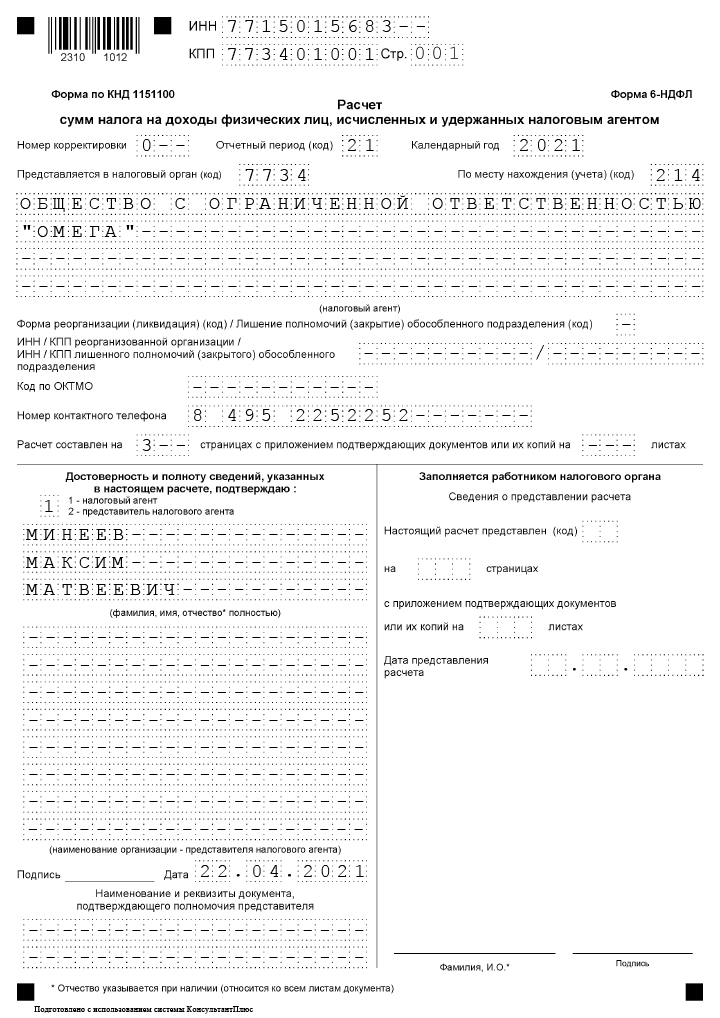

Образец заполнения 6 НДФЛ за 1 квартал 2021 года

Образец заполнения 6 НДФЛ за 1 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅰ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в марте сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в марте в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 1 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за декабрь 2020 | 140 000,00 | 31.12.2020 / 11.01.2021 | — | 11.01.2021 | 12.01.2021 | 18 200 |

| Зарплата за январь 2021 | 160 000,00 | 31.01.2021 / 10.02.2021 | 11 200,00 | 10.02.2021 | 11.02.2021 | 19 344 |

| Зарплата за февраль 2021 | 164 200,00 | 28.02.2021 / 10.03.2021 | 11 200,00 | 10.03.2021 | 11.03.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.03.2021 / 03.03.2021 | 1400,00 | 03.03.2021 | 31.03.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 18.03.2021 / 18.03.2021 | — | 18.03.2021 | 31.03.2021 | 962 |

| Зарплата за март 2021 | 142 100,00 | 31.03.2021 / 09.04.2021 | 9800,00 | 09.04.2021 | 12.04.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За 1 квартал ставится код «21», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в 1 квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

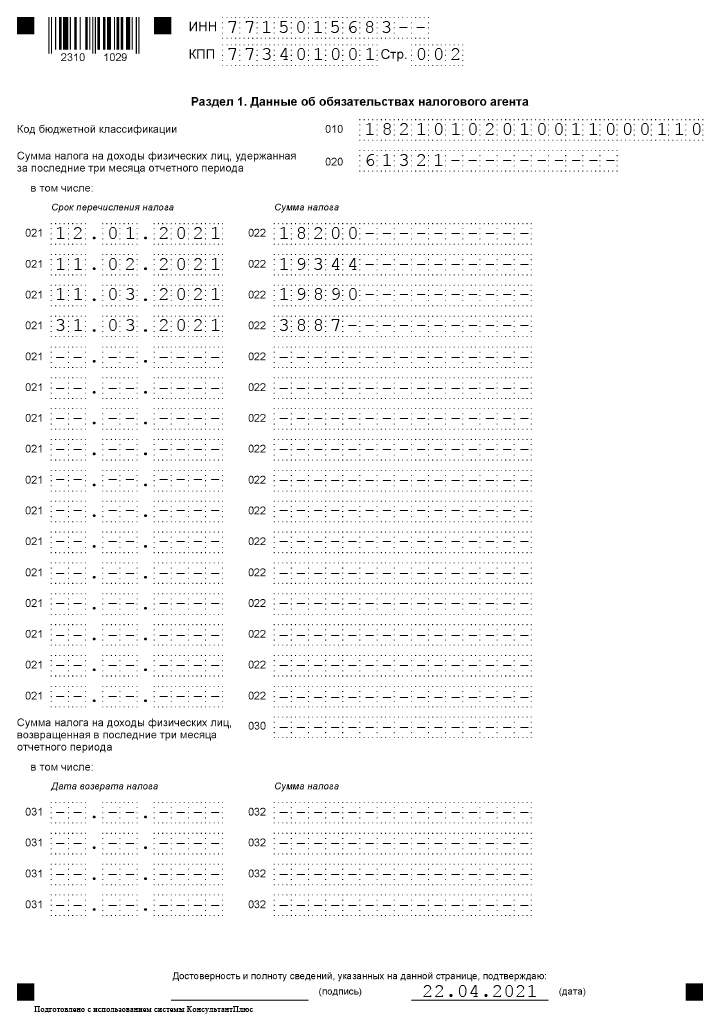

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

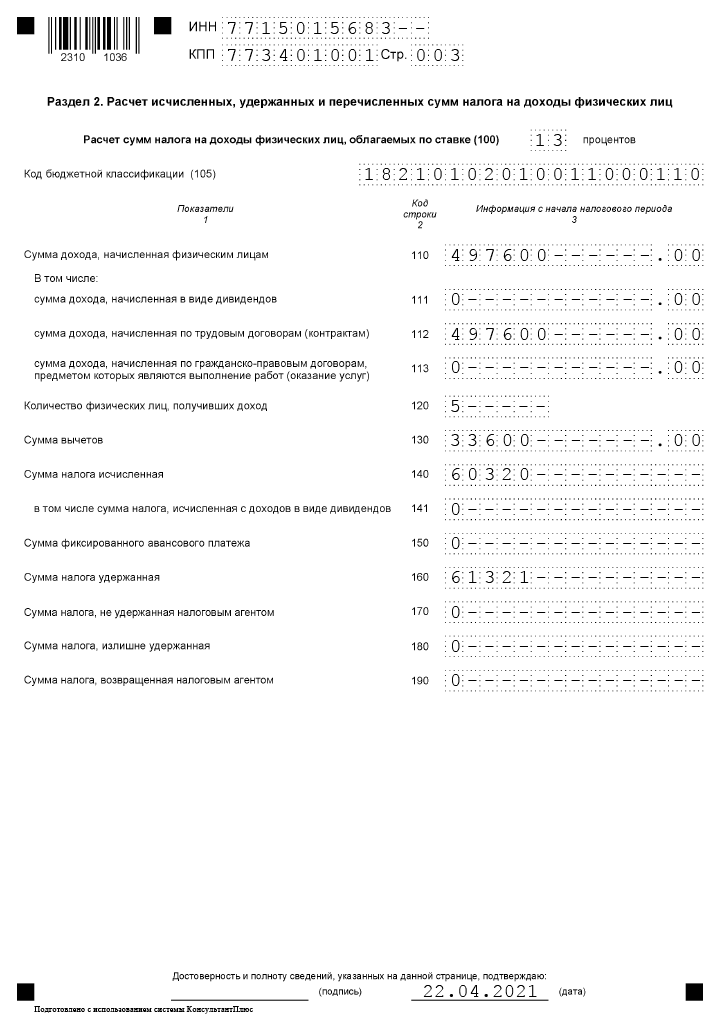

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за первый квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.