Договор займа между физическими лицами — ответы на вопросы

Содержание:

- Содержание

- Особенности создания расписки

- Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

- Условия

- Контролируемость сделок

- ДОГОВОР ЗАЙМА

- Самостоятельный расчет и его преимущества

- Заем с процентами и без

- Рекомендации по составлению договора

- Договор займа между юридическими лицами

- Беспроцентный заем

- Типовой договор займа между юридическими лицами

- Скачать договор займа между физическими лицами

Содержание

Договор займа между физическим и юридическим лицом является обязательным к составлению и имеет определенное содержание.

| Название пункта | Разъяснение |

| Вводная часть | · наименование соглашения; · дата и место составления;

· наименование участников сделки (паспортные данные и название организации) |

| Предмет займа | · обязательства и права сторон; · срок и способ возврата денег |

| Основные и дополнительные условия | · сумма займа; · порядок передачи и получения денежных средств;

· способы возврата |

В договоре обязательно должно быть указано, что займ является беспроцентным. Закрепляется документ подписи заимодателя и заемщика. Если пункт о типе займа будет отсутствовать, то должнику придется выплачивать процент по ставке рефинансирования.

Читать статью, как оформить заявку на займ. Где выдают мини займы? Узнайте далее.

Особенности создания расписки

В процессе составления договора займа важно составить расписку. Она является значимым документом, поэтому необходимо знать, как правильно ее оформить, чтобы она обладала юридической силой и могла использоваться каждой стороной в качестве доказательства своей правоты при возникновении каких-либо разногласий

Расписка составляется сразу при формировании договора займа. Она должна формироваться в соответствии с правилами оформления, поскольку от этого зависит, можно ли будет в будущем с ее помощью вернуть заемные средства. Расписка эффективно используется в суде, служа доказательством того, что денежные средства по договору действительно передавались заемщику, поэтому он обязан вернуть их в полном размере, а также с начисленными процентами согласно условиям договора.

Каковы требования к расписке

Писать расписку о займе денег надо в соответствии с определенными требованиями и правилами, чтобы она обладала юридической силой, поэтому учитываются следующие моменты:

- указывается место, где составлялся документ, адрес должен быть достоверным и точным;

- прописываются Ф.И.О каждого человека, участвующего в сделке, причем это относится как к заимодавецу, так и заемщику, а указываются сведения без каких-либо сокращений, и они должны полностью соответствовать тем данным, которые имеются в паспортах граждан;

- пишется полная сумма займа, передаваемая от одного лица другому, а также желательно дублировать цифры прописанными словами, чтобы не допустить подделки;

- прописывается дата, когда денежные средства были переданы заемщику;

- в конце данного документа заемщик ставит свою подпись, полностью соответствующую подписи в паспорте;

- если делается расписка на компьютере, то внизу текста заемщик должен от руки написать свои Ф.И.О. и расписаться.

Составлять расписку несложно, причем дополнительно стороны могут прийти к соглашению о внесении в этот документ дополнительных требований, к которым относятся:

- Точная дата, до которой должны полностью возвращаться денежные средства. При этом может указываться возможность возвращать деньги частичными платежами или же полной суммой в конце установленного срока. Желательно указывать точную дату, чтобы избежать путаницы. Если в расписке отсутствует такая дата, то возвратить деньги заемщик должен в течение 30 дней после того, как заимодавец потребует их.

- Размер начисляемых процентов за использование заемных средств. Как правило, определяется ежемесячная ставка, но допускается назначить ставку за любой период.

- Указываются штраф или пени в случае, если заемщик нарушает основные требования договора, в результате чего не уплачивает в установленный срок денежные средства. Штраф является фиксированной суммой, а пеня рассчитывается в зависимости от выбранного процента.

Как возвращаются деньги с помощью расписки

Если оформляется этот документ, то важно заранее разобраться в том, как по нему возвращаются деньги, выданные в долг. Если между двумя сторонами имеются доверительные отношения, то обычно никаких проблем не возникает

Если же они являются посторонними людьми друг для друга, то нередко образовываются сложности с возвратом средств. Например, заемщик может потерять работу или заболеть, но заимодавец все равно требует назад долг.

Если заемщик не возвращает деньги в соответствии с данными, имеющимися в договоре и расписке, то заимодавец имеет право обратиться в суд для принудительного взыскания. Если все документы являются официальными и правильно составленными, никаких сложностей в суде не возникает, поэтому принимается положительное для кредитора решение. Начинается исполнительное производство, в соответствии с которым судебные приставы имеют право пользоваться разными методами, способствующими возвращению долга.

Таким образом, при передаче денежных средств взаймы физлицу или юрлицу составляется договор займа. Наряду с ним следует сделать расписку, выступающую доказательством передачи денег. Данные документы должны составляться только в соответствии с определенными правилами и требованиями, поскольку только тогда будут иметь юридическую силу, поэтому смогут применяться в суде кредитором. Лучше всего заверять их нотариально, так как в этом случае, если одна из сторон будет нарушать пункты договора, другая имеет право обратиться в суд, где в качестве доказательств будут выступать договор и расписка.

Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

Договор займа — это соглашение, в соответствии с которым, заимодавец передает заемщику в собственность денежные средства либо предметы с родовыми признаками (заменимые вещи), а заемщик обязуется возвратить заимодавцу такую же сумму займа денег либо такое же количество и качество вещей родового признака.

Обратиться к адвокату по договору займа:

220052, г. Минск, ул. Гурского, 46, пом. 310 (станция метро Михалово)

тел.: +37529 776 12 35

Данное определение договора займа позволяет отграничить его от других договоров.

По договору мены одна вещь передается взамен другой вещи, которые должны между собой отличаться по роду либо качеству (бартер), иначе это было бы лишено смысла.

По договору аренды, пользования в качестве предмета выступает индивидуально-определенная вещь, в силу чего арендодатель получает от арендатора ту же вещь, которую передавал с учетом износа.

По договору купли-продажи, вещь предоставляется покупателю в собственность, который в свою очередь выплачивает продавцу определенную сумму денежных средств.

Указанные обстоятельства следует учитывать для того, чтобы при оформлении отношений между сторонами по договору его условия соответствовали намерениям сторон заключить договор займа, а не какой-либо иной договор (сделку): купли-продажи с рассрочкой, залога, обмена, возмещения морального вреда и материального ущерба и т.д.

Договор займа по белорусскому законодательству является реальным договором.

Это значит, что договор займа считается заключенным с момента фактической передачи и на сумму переданных денежных средств (вещей). В качестве примере можно привести две ситуации.

А) Стороны оформили письменный договор займа денежных средств, согласно которому А. обязался передать денежные средства в размере 100 долларов США, а Б. обязуется их вернуть до 11 февраля 2016 года.

Б) Стороны оформили письменный договор займа денежных средств, по которому О. передал 12 июня 2016 года 400 Евро, а К. обязуется вернуть полученные денежные средства в течение месяца после заявления соответствующего требования.

Если внимательно проанализировать данные два примера, то можно сделать вывод, что в первом случае А. еще не передавал денежных средств Б. и, следовательно, между ними договор займа не заключен, хотя соответствующий документ и был подписан. Во втором примере, в подписанном документе закреплен факт передачи денежных средств заимодавцем О. заемщику К., что письменно подтверждает факт заключения договора займа. Следовательно, у заемщика К. возникла обязанность денежные средства вернуть.

В судебной практике встречаются случаи, когда между сторонами подписан договор либо составлена расписка, в которой отражен факт передачи денег по договору займа, однако в действительности денежные средства не передавались. В таких случаях заемщик может оспорить договор займа по безденежности в порядке и на условиях, предусмотренных в статье 765 ГК РБ.

Условия

Договор займа денег между физическими лицами без процентов в обязательном порядке должен включать следующие сведения:

- паспортные данные обоих сторон для возможности идентификации личностей участников сделки;

- предмет сделки — сумму, передаваемую от одного лица другому (прописью);

- срок возврата денег;

- отсутствие начисления процентов

- ответственность сторон при несоблюдении вышеописанных условий соглашения.

Порядок оформления

Порядок оформления договора займа между физическими лицами выглядит следующим образом:

- составляется соглашение;

- обе стороны ставят на документе подписи;

- желательно проводить составление договора займа и передачу денег при свидетелях (третьих незаинтересованных лицах).

При передаче денег без процентов физические лица так же могут оформить расписку. Это такой же документ, имеющий юридическую силу без нотариального заверения. Он необходим, как подтверждение того, что сумма была передана.

Список необходимых документов при оформлении договора беспроцентного займа между физическими лицами включает:

- сам договор займа;

- паспорт заемщика;

- расписку (при необходимости).

Образец

Чтобы соглашение между сторонами имело юридическую силу, необходимо прежде всего правильно составить документ. В противном случае сделка может быть признана незаконной и лицо, получившее деньги освободится от их возврата.

Когда нужно заверять?

Обязательное заверение соглашения о займе между физическими лицами предусмотрено в том случае, когда сумма превышает установленный в регионе, где подписывается акт МРОТ в 10 раз. Если в следке принимает участие юридическое лицо, нотариальное заверение акта предусмотрено независимо от суммы, которая передается в долг (согласно ст 808 ГК РФ).

Подводные камни

При грамотном составлении и последующем заверении соглашения трудностей с возвратом денежных средств у займодателя возникнуть не должно. Для большей уверенности рекомендуется составлять не только договор займа, но и расписку в получении денежных средств, поскольку подписание соглашения и передача денег могут происходить в разное время.

Так же важно понимать что, в случае, когда участники сделки — физические лица, являющиеся близкими родственниками, оформление договора происходит по стандартной схеме. Так как взыскать деньги с должника, которому они были переданы под честное слово (нет ни договора займа, ни расписки в получении денежных средств) крайне сложно

В суде могут быть заслушаны показания свидетелей, но в большинстве случаев их оказывается недостаточно, чтобы призвать должника к ответственности, так как законодательство требует предоставления более весомых аргументов, а именно документов с подписями сторон-участников сделки.

Важно помнить, что начисление процентов происходит только в том случае, если данное условие прописано в соглашении. Так же важно указать ставку. Выплата процентов происходит согласно описанному в соглашении условию

Если такой пункт отсутствует, заемщик согласно ГК РФ ежемесячно обязан возвращать проценты займодавцу.

Контролируемость сделок

Обычно займы между взаимозависимыми ЮЛ являются беспроцентными или выдаются под символический процент. Целью подобных сделок является пополнение оборотных средств дебитора. Поэтому при совершении сделок встает вопрос о контролируемости.

В письмах Минфина №03-01-18/6-114 от 28 августа 2012 года и №03-1-18/5-92 от 5 июля 2012 года содержатся эти рассуждения:

- Характеристики контролируемых сделок содержатся в статье 105.14 НК РФ. Сделки, указанные в подпунктах 2 и 3 пункта 1 и подпунктах 1-5 пункта 2 этой же статьи, считаются контролируемыми тогда, когда сумма доходов по ним в году превышает показатель соответствующего критерия сумм.

- В пункте 9 статьи 105.14 НК РФ прописано, что сумма доходов по сделкам за год формируется путем сложения доходов с таких сделок с одним взаимозависимым лицом. При этом учитывается порядок признания доходов, содержащийся в главе 25 НК РФ.

В письме Минфина №03-01-18/4-67 от 23 мая 2012 года указано, что при определении суммы доходов для установления контролируемости сделки нужно учесть доходы в форме процентов, полученных по соглашению о займе. Доходы от займа (основная сумма долга) при расчетах не учитываются.

ВАЖНО! Если сделка признается контролируемой, контролироваться будут и доходы, и траты в виде процентов

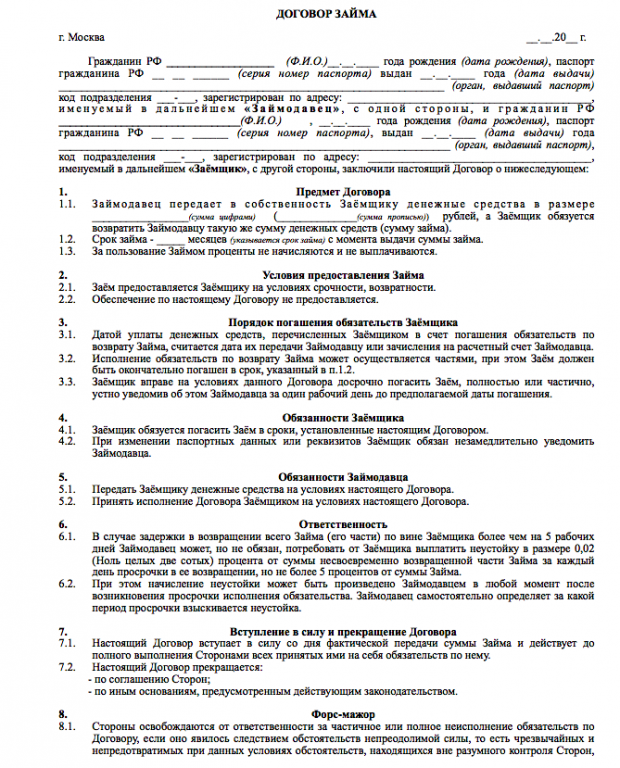

ДОГОВОР ЗАЙМА

денежных средствг.

«» 2021 г.

ЗаймодавецЗаемщикДоговор

- По Договору Заимодавец предоставляет Заемщику, процентный заем в размере рублей, а Заемщик обязуется возвратить указанную денежную сумму в обусловленный Договором срок.

- Процентная ставка по заемным денежным средствам, составляет – % за каждый календарный день пользования заемными денежными средствами. Оплата процентов осуществляется ежемесячно, в срок до числа каждого календарного месяца.

- Заемные денежные средства предоставляются Заемщику на срок до «»2021 года. По истечении срока выдачи займа, Заемщик обязуется возвратить переданные в собственность по настоящему Договору денежные средства, а также уплатить все полагаемые проценты. Надлежащим сроком окончательного расчета, является «»2021 года. Нарушение Заемщиком указанного срока, предоставляет безусловное право Заимодавца, истребовать уплату штрафа, в размере % от суммы общего долга (сумма займа и сумма процентов). При этом взыскание штрафа не освобождает виновную Сторону от исполнения возложенных обязательств.

- Стороны допускаю возможность досрочного возращения займа. В указанном случае, Заемщик должен письменно уведомить Заимодавца о таком намеренье, указать дату предполагаемого погашения, а также представить расчет сумм процентов, подлежащих уплате за фактическое пользование займом. Указанное уведомление должно быть представлено Заимодавцу в срок не позднее чем за рабочих дней, до наступления даты досрочного погашения займа. Пропуск указанного срока, предоставляет право Заимодавцу назначить новую дату досрочного погашения, с учетом оговоренного выше срока.

- Заемные денежные средства предоставляются наличными. Передача денежных средств осуществляется в момент подписания настоящего Договора и фиксируется соответствующим первичным документом. Возврат денежных средств, осуществляется любым не запрещённым законом способом.

- Стороны вправе согласовать иной способ исполнения обязательств, что в обязательном порядке фиксируется отдельным, письменным соглашением, которое является неотъемлемой частью настоящего Договора.

- Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникшей после заключения настоящего Договора, которые Стороны не могли предвидеть или предотвратить. По соглашению Сторон, к указанным форс-мажорным обстоятельствам относятся исключительно стихийные, природные действия (ураганы, землетрясения, сели, наводнения).

- Существенные условия настоящего Договора указанные в тексте документа, а также во всех приложениях к нему и всех иных документов, совершенных Сторонами в связи с исполнением настоящего Договора, носят конфиденциальный характер и не подлежат разглашению.

- Все споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между сторонами. В случае невозможности разрешения споров путем переговоров, стороны вправе обратиться в судебные органы, за защитой нарушенного права.

- Заемщик предоставляет право Заимодавцу на получение и обработку своих персональных данных, необходимых для исполнения условий настоящего Договора, При этом, к указанной информации относится любые персональные данные о Заемщике, используемые в рамках настоящей сделки и в связи с ней. Данное согласие действительно на протяжении всего срока действия настоящего Договора.

- Заемщик заверяет и гарантирует, что не имеет запретов и/или ограничений для совершения настоящей сделки, а также располагает всеми необходимыми согласиями и одобрениями для заключения настоящего Договора со стороны заинтересованных в этом лиц.

- Настоящий Договор составлен в двух идентичных экземплярах, на русском языке. Оба экземпляра имеют одинаковую юридическую силу. У каждой из Сторон находится один экземпляр настоящего Договора.

- Изменение условий Договора возможно только при письменном согласии обеих Сторон.

- Любые дополнения/изменения к настоящему Договору будут иметь юридическую силу, если будут составлены письменно и подписаны Сторонами.

АДРЕСА И ПЛАТЁЖНЫЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

Самостоятельный расчет и его преимущества

Положительные стороны самостоятельного расчета процентов по взятым обязательствам следующие:

- в случае если кредитор начисляет «дополнительные» проценты, не предусмотренные договоренностью, заемщик видит изменившуюся окончательную сумму;

- можно оспаривать решения кредитора перед его представителями, либо добиваясь судебного разбирательства;

- предварительно рассчитав окончательную сумму, заемщик может выбрать более выгодное предложение по займу.

Всегда стоит акцентировать внимание на методике расчета. Проще вычислять необходимую сумму, когда начисление процентов по договоренности займа происходит с использованием несложной формулы

Крупные финансовые структуры предпочитают зависимость выплачиваемого займа от плавающих факторов. Расчет и перерасчет процентов всегда выгодней для кредитора, нежели зафиксированные суммы. Некоторые банки применяют штрафы за досрочное погашение кредита. В этом случае заемщику придется возвращать займ, платить за его использование процентами, да еще и штрафами откупаться от банка.

- досрочное погашение;

- перерасчет процентов;

- задержка выплаты;

- просроченное внесение основной суммы или процентов;

- санкции;

- возможности и требования.

Все это в обязательном порядке должно быть разъяснено представителями стороны кредитора при требованиях со стороны заемщика.

Заем с процентами и без

Договор займа будет считаться беспроцентным в следующих случаях:

если об этом прямо указать в договоре либо

если в договоре ничего не писать про проценты, но при этом:договор заключен между гражданами на сумму не более пятидесяти МРОТ (не более 5 000 рублей) и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; обращаем внимание: для договоров, которые будут заключены после 1 июня 2021 года, указанный порог будет повышен до 100 000 рублей, а исключение для предпринимателей снято;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Во всех остальных случаях договор займа будет являться процентным.

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

В договоре займа должна быть указана дата его составления. Дата указывается по местному времени в момент подписания договора.

-

В договоре указываются полностью фамилии, имена и отчества сторон (займодавца и заемщика), другие данные, которые позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Можно указать паспортные данные или дату и место рождения сторон договора.

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

В договор займа можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Договор займа между юридическими лицами

Предприятия не часто прибегают к заключению договора займа ввиду жесткого контроля со стороны государства. Особенности договора займа между организациями:

- соглашение заключается только в письменной форме;

- договор является консенсуальным, то есть вступает в силу в момент подписания, а не в момент передачи предмета соглашения;

- максимальная сумма, которую можно передать наличными средствами – 100 тысяч рублей. Если необходимо передать больше денег, то заем осуществляется в безналичном порядке;

- при заключении соглашения займа между предприятиями на сумму свыше 600 тысяч рублей сделка будет контролироваться Федеральной службой по финансовому мониторингу;

- соглашение между юр. лицами считается договором процентного займа, если иное прямо не предусмотрено его условиями.

Организации самостоятельно определяют проценты, которые заемщик будет уплачивать по договору займа. При этом если их размер превышает ставку, которую компания могла бы получить в банке, в два раза, то такие условия считаются кабальными. Размер процентов может быть уменьшен по решению суда.

Займы могут погашаться как разово, так и траншами. Первый случай предполагает единовременную выплату большой суммы, что повышает риски — поэтому долг в виде части основной суммы плюс проценты может выплачиваться в установленный период (например, ежемесячно). Это делает займ похожим на облигацию с амортизацией, где обращение долга происходит на фондовом рынке и регулируется биржей.

Беспроцентный заем

Беспроцентные займы между взаимозависимыми ЮЛ служат для простого перераспределения средств в рамках группы фирм. Подобные сделки не запрещены законом. Однако и они влекут за собой налоговые риски. Под последними подразумевается возможное доначисление налога на прибыль.

Налогооблагаемый доход кредитора устанавливается на основании суммы процентов, которые гипотетически могли бы быть получены при аналогичной сделке с посторонним ЮЛ. То есть нужно обратиться к сопоставимым сделкам. Соответствующее положение содержится в пункте 1 статьи 105.3 НК РФ.

Беспроцентная сделка создает доход у кредитора, который будет облагаться налогом на прибыль. Значит, проценты придется уплачивать в любом случае. У дебитора получение беспроцентного займа не формирует дохода. Полученная финансовая выгода не увеличивает налоговую базу. Соответствующее правило содержится в письме Минфина №03-03-06/1/5149 от 9 февраля 2015 года.

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту. В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта. Примером этого является постановление АС СЗО №А56-60966/2014 от 1 июля 2015 года.

Типовой договор займа между юридическими лицами

Бланк договора представляет собой готовый документ, с пропусками конкретной информации о сторонах сделки, предмете договора, сроке действия и т.д.

При самостоятельном оформлении, необходимо выполнить следующий алгоритм действий:

| Распечатать готовый бланк договора | вписать в соответствующие строки дату и место проведения (например, 15.03. 2021 года, г. Москва) |

| Внести информацию о сторонах сделки | наименование организации, в лице какого должностного лица она представлена, на основании каких документов — доверенность, Устав и т.д. |

| Прописать вид займа | с вознаграждением за использование заемных средств или без него |

| Обозначить важные даты | дата выдачи денежных средств, товаров или вещей, а также окончательный срок возврата долга |

| В случае отсутствия пункта о способе возврата долга, внести те, варианты, которые возможны | добавить важную, конфиденциальную информацию (о количестве необходимых платежей, размере процентов за пользование займом, размере пени в случае неисполнения долговых обязательств и т.д.) |

| На основании устных договоренностей | внести данные о способе урегулирования спорных вопросов (в претензионном или судебном порядке) |

| Определить форс-мажорные обстоятельства | являющиеся уважительной причиной для несвоевременного исполнения обязательств (например, природные катаклизмы, возможные в вашем регионе), вписать реквизиты займодавца и заемщика |

После заполнения бланка можно смело приглашать представителей партнеров для заключения сделки, подписания договора займа и передачи денежных средств или иных материальных ценностей.

С процентами

Основной отличительной особенностью договора процентного займа, является то, что он является таковым в случаях:

| Если в нем прямо не прописано | что проценты за пользование заемными средствами не взимаются |

| Если предметом договора займа | выступают именно денежные средства, а не иные материальные ценности (товары, вещи, топливо, сырье и т.д.) |

Так как договор процентного займа содержит условия, приводящие к получению прибыли для одной стороны и несению дополнительных трат другой стороной, форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Важно помнить, что если заемщик желает получить заемные средства наличными деньгами, то сумма займа по 1 соглашению ограничивается 100000 рублями. Если денежные средства планируется передавать безналичным путем (с расчетного счета организации на банковский счет заемщика), то никаких ограничений по сумме заимствования не существует

Об оформлении договора государственного займа читайте в статье: государственный займ в 2020 году. О существующей форме договора займа между юридическим и физическим лицом, читайте здесь.

На безвозмездной основе

Российское законодательство позволяет юридическим лицам осуществлять финансовые взаимоотношения, как с вознаграждением за пользование заемными средствами, так и без него. То есть организация имеет право заключить договор беспроцентного займа без каких-либо юридических или налоговых последствий.

Основу договора беспроцентного займа составляет следующее:

| Прямое указание на то, что договор является беспроцентным | при отсутствии фразы о беспроцентности, соглашение автоматически, в силу закона, будет являться процентным. В конце срока действия займа или в конце каждого месяца в течение его действия заемщику будут начисляться проценты. Если по договору займа передаются не денежные средства, а любые иные материальные ценности (товары, вещи, топливо, сырье и т.д.), договор также автоматически считается беспроцентным |

| Форма составления | даже если по договору никто не получает прибыли (сколько заняли – столько и отдали), необходимо заключать его в письменном виде. Однако, такие соглашения не требуют обязательного нотариального заверения или государственной регистрации в Росреестре |

| Срок возврата займа | дата окончания действия договора является своеобразной «подушкой безопасности» для займодавца. В случае неисполнения заемщиком своих долговых обязательств, уже на следующий день после окончания срока действия договора, кредитор имеет право обратиться в суд с исковым заявлением о возмещении суммы долга, а также морального ущерба и упущенной выгоды (если выдача займов является бизнесом для займодавца) |

| Расчеты | при предоставлении беспроцентного займа между юридическими лицами наличными, сумма займа ограничена в размере 100000 рублей в рамках одного договора. Подобные ограничения отсутствуют при безналичных расчетах между юрлицами |

Скачать договор займа между физическими лицами

Прежде чем скачать договор займа, грамотные юристы предупреждают, что должны быть проверены все условия его оформления (разделы) и их соответствие условиям:

- беспроцентного займа или процентного (указывается момент возврата процентов: в конце срока либо они включены в платежи в течение срока действия договора);

- вида займа (целевой или нецелевой);

- способа получения и возврата средств (наличные, безналичный расчёт, иное);

- времени получения и возврата средств (частями, единой суммой, траншами);

- ответственности сторон, предоставления, возврата, оснований расторжения (каждое условие оговаривается сторонами либо регулируется по текущему законодательству);

- использования претензионного порядка досудебного урегулирования;

- места рассмотрения претензий (по законодательству либо по договорённости сторон).

Совет Сравни.ру: Не тратьте время на оформление договора займа у нотариуса или со свидетелями. Подготовьте нужное количество экземпляров – по числу заинтересованных сторон: этого достаточно для официально рассмотрения документа в спорных случаях.