Договор займа денежных средств

Содержание:

- Структура и содержание договора

- Ответственность, налагаемая на участников договора, их права

- Как оформить договор займа

- Что написать в договоре

- Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

- Условия договора займа между юридическими лицами

- Рекомендации по составлению договора

- Как взыскать долг по договору беспроцентного займа?

- Как оформить договор беспроцентного займа в 2021 году?

- Образцы договоров и документов о займе

- Как составить договор займа?

Структура и содержание договора

Договор займа должен отвечать нескольким характерным признакам:

- Реальность. В отличие от консенсуального договора, при подписании реального недостаточно простого согласия сторон. После договоренности по поводу условий происходит передача какого-либо имущества другой стороне. И в момент вручения юридически закрепленное соглашение считается вошедшим в силу. Наличие некоторых правовых недочетов может привести к тому, что контракт будет классифицироваться как незаключенный. Если заемщик сможет доказать, что не получил отмеченные в договоре средства или получил в другом количестве, он может оспорить эту сделку.

- Односторонность. Одна из сторон имеет только обязательства, вторая – права. Заемщик берет взаймы деньги или другие средства и обязуется их возвратить по условиям контракта и в указанные сроки. Кредитор же всегда имеет право требования.

- Возмездность. Предполагает плату за передачу заемщиком кредитору имущества в какой-либо форме. Заемщик должен заплатить заимодавцу не только сам займ, но и проценты, размер и сроки выплат определяются содержанием сделки.Однако если в законодательных и правовых актах, а также в тексте договора указывается на его безвозмездность, то за выдачу долга заемщику проценты с него не взыскиваются.

Условия контракта, которыми будут руководствоваться стороны во время совершения сделки, оговариваются заранее. В число обязательных условий, которые должны быть отражены в договоре, входят следующие:

- место и дата заключения соглашения;

- реквизиты участников сделки. Для юридических лиц это адрес регистрации, ОГРН, ИНН, банковские реквизиты;

- условие уплаты процентов (капитализация) за пользование вещным правом или денежными средствами;

- срок передачи средств, а также срок их возврата;

- подробная информация о том, как будут возвращаться средства: в виде равных ежемесячных платежей или иным способом, как будут начисляться проценты, предусмотрены ли штрафы;

- информация об ответственности каждой из сторон, порядок расторжения сделки, действия в условиях форс-мажора.

- режим конфиденциальности данных, прописанных в договоре;

- возможность досрочного истребования средств;

- возможность уступки прав третьим лицам.

Типовой текст документа содержит следующие данные:

Самым важным условием договора займа является предмет. В контракте подробно расписываются характеристики объекта, передаваемого во временное пользование.

Срок же договора не относится к разряду существенных условий. Если время возврата не уточнено в документе, подразумевается, что владелец вещного права или денежных средств имеет право выдвинуть требования о возврате в любое время. В этом случае заимополучатель обязуется вернуть долг в течение 30 дней или в момент востребования его заимодавцем.

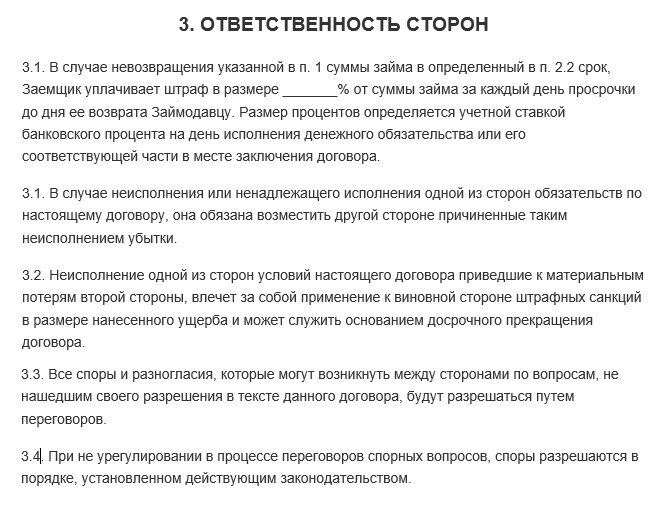

Ответственность, налагаемая на участников договора, их права

С особым чаянием необходимо прописать права каждой из сторон совершаемой сделки. При заключении договора займа между физ лицами кредитор имеет следующие права:

- своевременно получить причитающееся вознаграждение (процент) за пользование предоставленными в заем средствами;

- когда договор подразумевает определенную цель траты, необходимо передавать чеки, квитанции или иные подтверждающие документы;

- в некоторых случаях может быть включен залог или поручительство стороны, не являющейся представителем заемщика;

- при несоблюдении заемщиком своих обязанностей, кредитор может в одностороннем порядке разорвать соглашение с требованием немедленного возврата предмета договора;

- в исключительном случае кредитор может передать права третьей стороне, что в обязательном порядке необходимо прописать в соглашении.

В свою очередь заемщик также обладает рядом прав, обязательных к рассмотрению. Во-первых, он по заключению договора займа между физ лицами получает право на денежные средства и возможность их самостоятельной траты, при отсутствии целевых указателей. Во-вторых, оспаривать некоторые действия, совершаемые кредитором, которые с точки зрения заключенного соглашения приравниваются к противоправным.

Там, где у сторон соглашения есть права, в обязательном случае указываются и обязанности, ответственность. Это касается сроков возврата и прилагаемых штрафных санкций за их нарушение. Если заемщик просрочил выплату процентов или основного долга, суммы – согласно Гражданскому Кодексу, к нему применяются санкции в виде начисления дополнительных штрафных процентов.

В договоре займа между физлицами может быт учтено несколько видов ответственности сторон. В частности указываются неустойка за нарушение сроков выплаты или проценты, отличные от тех, что подразумеваются соглашением. Займодавец может выбрать любой из предлагаемых вариантов штрафа. Особенно стоит учитывать сроки возврата, если договор подразумевает не единовременную выплату долга, а частичную на протяжении определенного промежутка времени. Заемщик, вовремя не погасивший очередной долг, может столкнуться с санкциями.

Не стоит забывать и про ответственность кредитора:

- штрафы и пени за несвоевременную передачу средств;

- нарушение иных условий договора;

- предоставление некорректных сведений о себе.

Решением такого рода проблем можно заняться как в досудебный этап, то есть разрешить все с минимальными конфликтами, так и привлечь судебные инстанции. В первом случае заемщик может отправить свои претензии займодавцу и предложить разрешить ситуацию. При неисполнении требований можно обратиться за разрешением ситуации в суд. При этом пострадавший составляет исковое заявление, где указывает все подробности произошедшего.

Как оформить договор займа

Если займодавцем выступает юридическое лицо, Гражданский кодекс требует заключать договор займа независимо от суммы в письменной форме (п. 1 ст. ГК РФ). При этом специальных правил для договоров, где юрлицо является заемщиком, не установлено. А значит, действует общая норма статьи ГК РФ об обязательном письменном оформлении договора, заключаемого юрлицами между собой или с гражданами.

Таким образом, договор беспроцентного займа, по которому организация получает денежные средства, нужно составить в письменной форме. В связи с этим в небольших компаниях возникает вопрос: как оформить такой договор, если деньги дает ее руководитель (он же может быть единственным участником)? Ведь в такой ситуации на договоре будут стоять две одинаковые подписи сторон. Будет ли это соответствовать сути договора (т.е. соглашению двух лиц), и не будет ли при этом нарушено правило, запрещающее представителю совершать действия в отношении самого себя от имени представляемого лица?

На самом деле вышеозначенные противоречия лишь кажущиеся, и нет никакого нарушения в том, что одно и то же лицо подписало договор и со стороны займодавца, и со стороны заемщика. Объясним почему.

Запрет на совершение представителем действий от имени представляемого лица в отношении самого себя содержит важную оговорку: «за исключением случаев, предусмотренных законом» (п. 3 ст. ГК РФ). И один из таких случаев предусмотрен Законом об ООО. В пункте 1 статьи этого закона прямо установлена возможность заключения договора между ООО и его руководителем, и прописаны специальные правила о заинтересованности в совершении такой сделки. Допустимость рассматриваемых сделок подтверждается и судебной практикой (см. п. постановления Пленума Верховного суда РФ от 23.06.15 № 25 и постановление Президиума ВАС РФ от 21.09.05 № 6773/05).

Заметим также, что оформить заемные отношения можно не только договором, подписанным обеими сторонами, но и односторонней распиской или другим документом, подтверждающим передачу денег займодавцем. Например, этим документом может быть расходный кассовый ордер или квитанция к приходному кассовому ордеру (постановление Арбитражного суда Дальневосточного округа от 16.05.18 № Ф03-1717/2018).

Отдельно отметим, что в тексте соответствующего документа (договора, подписанного обеими сторонами, расписки или иного документа) нужно обязательно указать, что заем является беспроцентным, либо указать, что проценты на сумму займа не начисляются. Если же не установить величину процентов, и при этом не уточнить, что заем беспроцентный, то проценты будут начисляться по ключевой ставке ЦБ РФ. Исключением является заем, выданный одним физлицом (в том числе ИП) другому физлицу (в том числе ИП), если его сумма не превышает 100 тыс. рублей. В этом случае достаточно просто не внести в договор условие о процентах. Таковы правила статьи ГК РФ.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

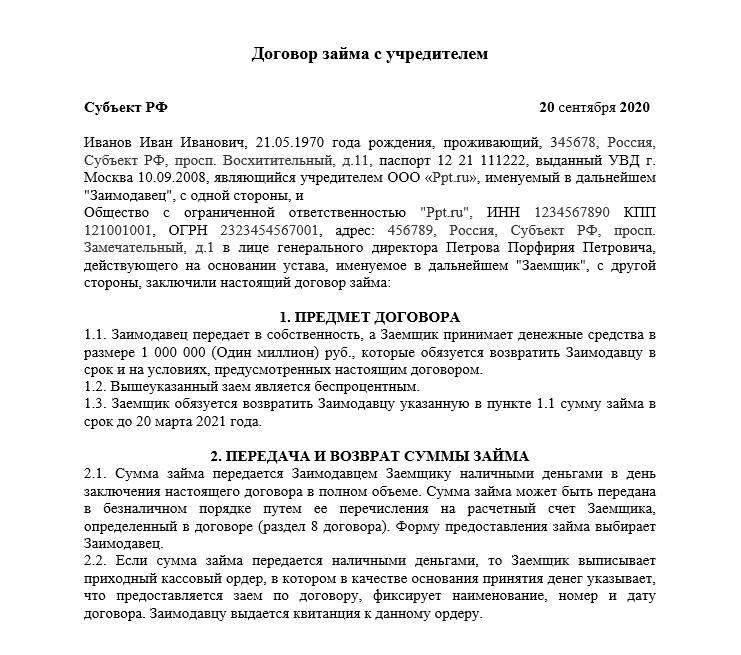

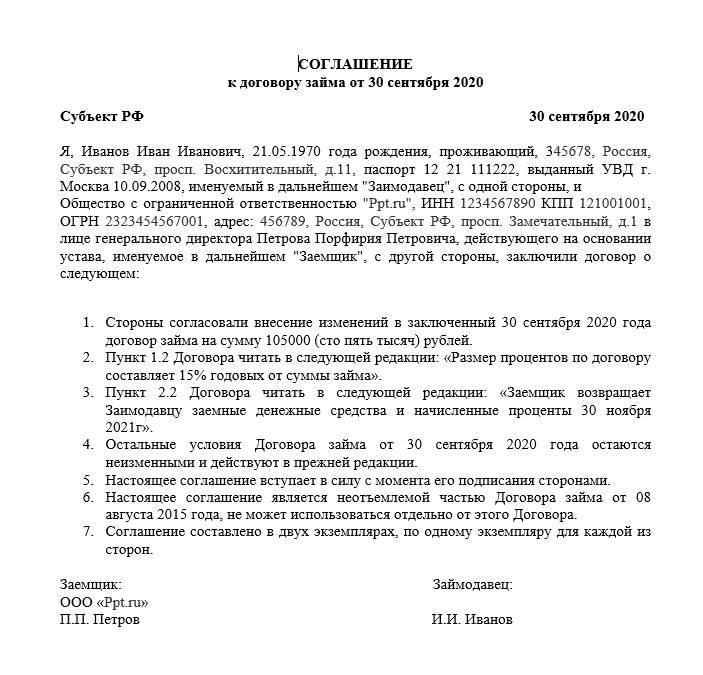

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Понятие и характеристика договора займа, особенности заключения договора займа денег и вещей

Договор займа — это соглашение, в соответствии с которым, заимодавец передает заемщику в собственность денежные средства либо предметы с родовыми признаками (заменимые вещи), а заемщик обязуется возвратить заимодавцу такую же сумму займа денег либо такое же количество и качество вещей родового признака.

Обратиться к адвокату по договору займа:

220052, г. Минск, ул. Гурского, 46, пом. 310 (станция метро Михалово)

тел.: +37529 776 12 35

Данное определение договора займа позволяет отграничить его от других договоров.

По договору мены одна вещь передается взамен другой вещи, которые должны между собой отличаться по роду либо качеству (бартер), иначе это было бы лишено смысла.

По договору аренды, пользования в качестве предмета выступает индивидуально-определенная вещь, в силу чего арендодатель получает от арендатора ту же вещь, которую передавал с учетом износа.

По договору купли-продажи, вещь предоставляется покупателю в собственность, который в свою очередь выплачивает продавцу определенную сумму денежных средств.

Указанные обстоятельства следует учитывать для того, чтобы при оформлении отношений между сторонами по договору его условия соответствовали намерениям сторон заключить договор займа, а не какой-либо иной договор (сделку): купли-продажи с рассрочкой, залога, обмена, возмещения морального вреда и материального ущерба и т.д.

Договор займа по белорусскому законодательству является реальным договором.

Это значит, что договор займа считается заключенным с момента фактической передачи и на сумму переданных денежных средств (вещей). В качестве примере можно привести две ситуации.

А) Стороны оформили письменный договор займа денежных средств, согласно которому А. обязался передать денежные средства в размере 100 долларов США, а Б. обязуется их вернуть до 11 февраля 2016 года.

Б) Стороны оформили письменный договор займа денежных средств, по которому О. передал 12 июня 2016 года 400 Евро, а К. обязуется вернуть полученные денежные средства в течение месяца после заявления соответствующего требования.

Если внимательно проанализировать данные два примера, то можно сделать вывод, что в первом случае А. еще не передавал денежных средств Б. и, следовательно, между ними договор займа не заключен, хотя соответствующий документ и был подписан. Во втором примере, в подписанном документе закреплен факт передачи денежных средств заимодавцем О. заемщику К., что письменно подтверждает факт заключения договора займа. Следовательно, у заемщика К. возникла обязанность денежные средства вернуть.

В судебной практике встречаются случаи, когда между сторонами подписан договор либо составлена расписка, в которой отражен факт передачи денег по договору займа, однако в действительности денежные средства не передавались. В таких случаях заемщик может оспорить договор займа по безденежности в порядке и на условиях, предусмотренных в статье 765 ГК РБ.

Условия договора займа между юридическими лицами

Компания не может занять больше 100 000 рублей наличными, такие ссуды нужно выдавать через расчетный счет. Если разбить крупный договор займа на несколько мелких, налоговая усмотрит в этом попытку обойти закон и выпишет штраф. Обе компании заплатят по 40 000 — 50 000 рублей в бюджет.

Если размер ссуды больше 600 000 рублей, заемщик регистрирует договор в Федеральной службе по финансовому мониторингу. Если этого не сделать, придется платить штраф: до 200 000 рублей для юрлица и до 20 000 рублей для гендиректора.

Организация не может выдавать больше четырех займов в течение года без лицензии на кредитную деятельность. За нарушение этого закона руководитель несет ответственность по статье 172 УК РФ — штраф, исправительные работы или тюрьма.

Юрлицо может тратить ссуду только на нужды бизнеса, даже если заем нецелевой. Например, гендиректор занимает деньги и покупает «Газель». Он может отдать машину для перевозки грузов внутри компании, но не может организовать на ней личный переезд.

Рекомендации по составлению договора

-

Договор должен составляться максимально подробно, в нем необходимо закрепить все соглашения сторон. Необходимо избегать возможности двоякого толкования условий договора. Использование сокращений в тексте не рекомендуется.

-

В договоре должно быть указано место его составления (город, поселок, село и др.). Местом составления договора займа является тот населенный пункт, где стороны его подписали.

-

В договоре займа должна быть указана дата его составления. Дата указывается по местному времени в момент подписания договора.

-

В договоре указываются полностью фамилии, имена и отчества сторон (займодавца и заемщика), другие данные, которые позволят избежать путаницы с полными тезками, у которых будут совпадать полностью эти данные. Можно указать паспортные данные или дату и место рождения сторон договора.

-

При заполнении договора лучше использовать паспорта гражданина, поскольку на слух можно неправильно указать личные данные одной из сторон, это позволит избежать мошеннических действий, увидеть подпись заемщика.

-

Денежная сумма, подлежащая передаче по договору займа, указывается цифрами и прописью.

-

В договоре необходимо предусмотреть порядок передачи денежных средств в заем. Передача может быть подтверждена в самом договоре или при передаче оформляется отдельная расписка. Можно указать о передаче денег с отсрочкой.

-

Размер процентов по договору займа может быть указан в расчете на год, на месяц, за каждый день использования заемных денежных средств. Можно выразить размер процентов в конкретной денежной сумме.

-

Стороны должны предусмотреть порядок и сроки выплаты процентов за пользование займом. Проценты могут выплачиваться ежедневно, ежемесячно, ежегодно. Можно предусмотреть выплату всех процентов одновременно с выплатой основного долга или установить иной порядок оплаты.

-

Стороны должны предусмотреть срок возврата долга по договору займа. Этот срок может указывать на конкретную дату или на наступление определенного события. Если срок возврата не определен, договор займа считается бессрочным, займодавец вправе потребовать возврата долга в любое время, заемщик должен вернуть его в течение 30 дней после получения такого требования.

-

В договоре необходимо указать порядок возврата денег. Деньги могут быть возвращены наличным или безналичным способом.

-

В договоре займа можно предусмотреть ответственность заемщика за нарушение сроков выплаты долга. Неустойка может быть определена в процентах за каждый день (месяц, неделю, год) просрочки или определена в конкретной сумме.

-

В договор займа можно включить и другие условия по соглашению сторон. Если эти дополнительные условия противоречат закону, они применяться не будут.

-

Договор займа составляется в 2 экземплярах, для каждой стороны свой.

-

В конце договора каждая из сторон должна поставить свою подпись и расшифровку (указать фамилию, имя и отчество). Если сам договор можно составить в печатном виде, то подписи и полную их расшифровку нужно проставить каждому собственноручно, что поможет на случай оспаривания сторонами подлинности своей подписи.

Как взыскать долг по договору беспроцентного займа?

Прежде всего следует знать, что при отсутствии самого договора, расписки, свидетелей, видевших, что передача денег была взыскать деньги будет крайне сложно. А, если быть точнее, то практически невозможно, так как суду нужны доказательства сделки. Теперь рассмотрим порядок взыскания долга, когда все было оформлено по закону.

Содержание и форма искового заявления в суд о взыскании денежных средств по расписке или по договору займа (с процентами и без иск одинаковы) устанавливает ст. 131 Гражданского Процессуального Кодекса РФ. Иск составляет в письменном виде и включает:

- название суда, в который подается иск;

- необходимые сведения об истце;

- необходимые сведения об ответчике;

- описание нарушений и обоснованные требования;

- доказательная база (содержание договора займа, расписки);

- сумму долга.

Исковая давность составляет 3 года, поэтому обращение в суд по истечении установленного срока невозможно. Начинает исчисляться с момента просрочки, то есть даты указанной в договоре. как день возврата полной суммы долга.

После составления искового заявления необходимо оплатить госпошлину и предоставить в суд квитанцию об ее оплате. Далее дело будет заслушано (истцу обязательно необходимо явиться на процесс, чтобы выступить там) в суде. Так же заслушают ответчика и свидетелей (если такие имеются). После суд вынесет решение. Как показывает судебная практика подавляющее большинство исков решается в пользу займодателя, если все нюансы оформления соглашения по передаче денег в долг соблюдены. Ответчика обязуют вернуть долг и оплатить все судебные издержки.

Каждому займодавцу следует оформлять договора официально и на основании закона, чтобы в последующем у заемщика были обязанности перед займодавцем, которые бы он не смог оспорить в суде. Кроме этого, документы, которые доказывают наличие проведения сделки служат самым лучшим гарантом того, что средства, данные в займ деньги вернуться обратно.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Как оформить договор беспроцентного займа в 2021 году?

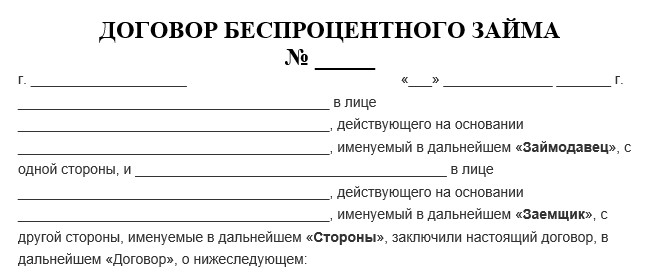

Существует 2 формы ДБЗ:

- Письменная.

- Устная.

ДБЗ в письменном виде оформляется, если сумма займа превышает 10-кратный размер МРОТ для граждан РФ, а также в варианте, когда заимодателем является юр. лицо. Таким образом, согласно законодательным нормам РФ, если займодавцем является юр. лицо, ДБЗ оформляется только в письменном виде, не взирая на сумму займа (п. 1 ст. 808 ГК РФ). При этом, унифицированного шаблона такого договора законодательством не установлено. Следовательно, согласно ст.161 ГК РФ действует правило об обязательном письменном оформлении ДБЗ, который оформляется между юр. лицами или между юр. лицом и гражданином. При этом, договор можно не составлять, достаточно оформить расписку, в которой обозначить:

- Место и дату ее написания.

- Сведения о сторонах с обозначением паспортных и контактных реквизитов.

- Сумму займа (цифрами и прописью).

- Подписи сторон.

При этом, ответственность за несвоевременное возвращение ссуды такая же, как при оформлении кредитного договора.

Основным требованием, предъявляемым к ДБЗ является обязательная отметка в документе, что заем является безвозмездным. В противном варианте, договор будет считаться оформленном на возмездном условии.

Банки не выделяют беспроцентные ссуды, так как это коммерческие учреждения, основной целью которых является получение дохода от выдаваемых кредитов. Однако, банки могут принимать участие в социальных программах страны. В этих ситуациях за граждан, участвующих в таких программах, компенсирование недополученного дохода банку осуществляет государство.

Чаще всего, ДБЗ заключаются между родственниками или друзьями.

Надо отметить, что ДБЗ представляет собой стандартный документ. Чтобы облегчить оформление ДБЗ можно скачать бланк такого соглашения или заполненный образец.

Особое внимание требуется уделить следующим пунктам:

1) В «шапке» соглашения требуется обозначить название документа с присвоением ему номера, в нашем случае: Договор беспроцентного займа №__.

2) Немного ниже, с левой стороны отмечается населенный пункт, где составлен документ, а с правой – дата оформления сделки.

3) Далее заполняется преамбула договора, с указанием реквизитов сторон и их полномочий, на основании которых заключается сделка.

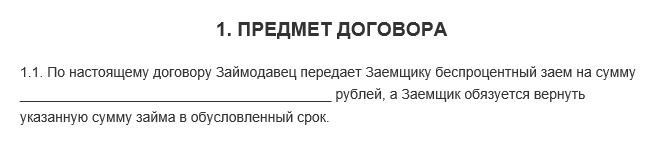

4) Непременно заполняется раздел «Предмет договора», где отмечается сумма выдаваемой ссуды, и отмечается, что заем является безвозмездным. Срок действия отображается по договоренности сторон. При этом, его можно не указывать. В этом случае ДБЗ является бессрочным.

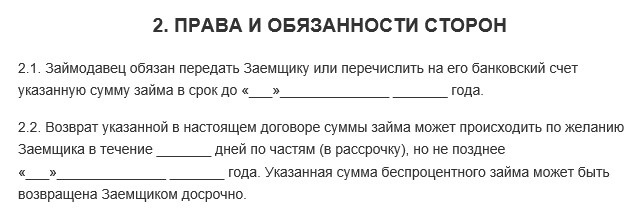

5) Далее необходимо заполнить Права и обязанности сторон. Здесь можно отметить обязанности участников сделки с указанием:

- Способа передачи денег (наличными или перечислением).

- Срока возвращения займа и прочие условия.

6) Непременно необходимо заполнить раздел «Ответственность сторон», где можно прописать способы решения спорных моментов и санкции, за нарушение возложенных обязанностей.

7) Также в документе можно обсудить и обозначить по усмотрению сторон:

- Форс-мажорные обстоятельства.

- Конфиденциальность соглашения.

- Условия прекращения договора.

- Заключительные положения и прочие разделы.

8) К заключительному этапу оформления ДБЗ относится отображение «Реквизитов сторон и подписей» документа участниками сделки.

Перед подписанием ДБЗ стороны обязаны внимательно перечитать текст договора. В нем не должно быть ошибок, исправлений и зачеркиваний.

Документ составляется в 2-х экземплярах и вступает в силу после передачи денег заемщику.

Структура договора

бланком

В структуре документа непременно должны быть пункты, отображающие:

- Дату и место заключения ДБЗ.

- Сумму выделяемой ссуды.

- Сроки возвращения займа.

- Условия выделения беспроцентной ссуды.

- Порядок рассмотрения спорных моментов.

- Ответственность за невозврат займа.

- Прочие условия соглашения.

- Контактные реквизиты участников сделки.

- Подписи сторон.

Документ составляется в 2-х экземплярах (по одному – каждой стороне). При наличии дополнительных документов, их требуется приложить к основному договору. Этом могут быть:

- График платежей.

- Приемопередаточный акт передачи денег.

- Расписка заемщика.

- Платежное поручение.

- Выписка из банка о зачислении средств заемщику.

Образцы договоров и документов о займе

- Договор беспроцентного вещевого займа с залогом

- Договор беспроцентного денежного займа

- Договор беспроцентного займа

- Договор беспроцентного займа для оплаты ремонта и восстановления автомобиля

- Договор беспроцентного займа между акционером закрытого акционерного общества и обществом

- Договор беспроцентного займа между акционером закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества)

- Договор беспроцентного займа между работником закрытого акционерного общества и обществом

- Договор беспроцентного займа между работником закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества)

- Договор беспроцентного займа с выплатой суммы займа по частям

- Договор беспроцентного займа с залоговым обеспечением

- Договор беспроцентного займа, обеспеченного поручительством, между акционером закрытого акционерного общества и обществом

- Договор денежного займа с процентами

- Договор денежного займа с процентами с возможностью досрочного возврата

- Договор займа денег

- Договор займа денег с неустойкой

- Договор займа денежных средств

- Договор займа между ИП

- Договор займа между ООО

- Договор займа между работником и организацией

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между физическими лицами

- Договор займа между юридическими лицами (беспроцентный)

- Договор займа с процентами

- Договор краткосрочного займа

- Договор микрозайма

- Договор о прекращении обязательства соглашением сторон о замене одного обязательства другим, а также его исполнением

- Договор срочного займа

- Договор целевого займа

Как составить договор займа?

Если сумма займа в пределах 50 минимальных окладов, возможно пренебречь бумажной волокитой и заключить договор в устной форме. Однако в целях личной уверенности в том, что деньги будут возвращены в срок, рекомендуется оформлять договорные отношения в письменной форме. Так заемщику и займодателю нужно составить документ, в котором указываются права и обязанности сторон и условия сделки.

Законодательство не предусмотрело конкретную формы соглашения (она произвольная), однако есть ряд данных, которые необходимо обязательно внести в соглашение. Это:

- имена заемщика и заимодавца, паспортные данные, место выдачи документа (указываются полностью в соответствии с паспортами);

- населенный пункт и дата составления соглашения;

- сумма прописью;

- валюта сделки;

- когда передается и возвращаются ссуда;

- платность (то есть стоимость пользования деньгами — предусмотрено начисление процентов или нет), регламент расчета и выплаты;

- подписи сторон.

Нотариально заверять документ не обязательно. Однако, заверенное соглашение позволяет без длительных судебных тяжб получить судебный приказ на взыскание суммы долга, что позволяет сэкономить время и деньги на судебных издержках. (Когда документ нотариально не заверен требуется требуется время на его проверку).

Беспроцентный договор

Суть беспроцентного договора в том, что финансы передаются заимодавцем (физическим или юридическим лицом) заемщику (физическому лицу) на бесплатной основе. Иные параметры отношений сохраняются – это возвратность и срочность. Поэтому, все обязательные идентификационные составляющие договора займа, которые мы рассмотрели выше, должны присутствовать в договоре.

Если была договоренность, что сделка безвозмездная, но стороны не упомянули об этом в договоре, существует вероятность переквалификации беспроцентного займа в долг с процентами (используется процент ЦБ РФ). Обжаловать такую хитрость со стороны займодавца должник может, однако практически со стопроцентной вероятность дело будет проиграно, поскольку даже без нотариального заверения договор займа имеет юридическую силу и в расчет берется именно та информация, которая указана в соглашении.

Отношения априори считаются безвозмездными, если ссужаются не денежные средства, а предметы (вещевые ценности).

Договор с процентами

Если в договоре займа предусматривается выплата вознаграждения за пользование деньгами заемщиком займодавцу помимо основной суммы долга, соглашение считается процентным. В договоре займа между физическим лицами с процентами обязательно указывается ставка, согласно которой происходит начисление процентов.

Целесообразно обозначить период выплаты процентных обязательств и способ (наличные, на банковскую карточку), а также возможные санкции за нарушение обязательств.

Выплата процентов может происходить единожды в конце возврата долга или же каждый месяц/неделю. Любое условие имеет право на существование, главное — правильно все задокументировать, чтобы после не возникло вопросов.

Необходимые документы

Для оформления договора ссуды между физическими лицами необходимы документы, удостоверяющие их личность. В документе должна быть отметка о постоянной регистрации, либо документ о временной регистрации. Договор займа подлежит регистрации в Росреестре, если по условиям договора в качестве залога передан объект недвижимости.