Обзор новой формы 6-ндфл, применяемой с 2021 года

Содержание:

- Нужно ли сдавать пустой отчет 6-НДФЛ

- Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

- Кому может потребоваться бланк 6-НДФЛ в формате Excel

- Утверждена новая форма расчета 6-НДФЛ.

- Инструкция по заполнению

- Особенности наложения ответственности за несоставление или некорректное составление регистра для 6-НДФЛ

- Кто, куда и как сдает 6-НДФЛ

- Что собой представляет отчет 6-НДФЛ?

- Материальная помощь в 6-НДФЛ

- Общие правила заполнения расчета 6-НДФЛ

- Нулевой 6-НДФЛ

- Заполнение раздела 2 6-НДФЛ: основные принципы

- Приложение № 1

Нужно ли сдавать пустой отчет 6-НДФЛ

Если компания в отчетном периоде не выплачивала зарплату, не производила выплат физлицам и не удерживала НДФЛ, то сдавать отчет 6-НДФЛ она не обязана, поскольку не является налоговым агентом.

Но, поскольку за непредставление отчета возможен штраф и блокировка счета, то для подстраховки мы рекомендуем таким компаниям предоставлять в ИФНС пустой отчет 6-НДФЛ либо письмо в произвольной форме о причинах непредоставления отчета (не велась деятельность, не начислялась зарплата и т. п.).

Как создать и отправить пустой отчет…

- Выберите вкладку «Отчетность» → кнопка «+ Создать отчет» → «6-НДФЛ».

- В открывшемся окне выберите отчетный период, тип отчета и ИФНС. Нажмите «Создать».

- В открывшейся форме отчета убедитесь, что титульный лист заполнен, а в Разделах 1 и 2 везде указаны нули — поля автоматически заполняются данными из сервиса.

- Нажмите «Далее».

- Сервис проверит отчет на ошибки. Если ошибок нет, нажмите «Подписать и отправить».

- Выберите сертификат для подписи и отправьте отчет.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

ВАЖНО!

Кому может потребоваться бланк 6-НДФЛ в формате Excel

В этом случае бесплатными помощниками являются электронные таблицы Excel, с помощью которых можно заполнить 6-НДФЛ.

Приведенный ниже бланк 6-НДФЛ в Excel — это шаблон, полностью соответствующий по объему и содержанию требованиям приказа № ММВ-7-11/450@, в котором:

- 1-я страница отдана титульным данным налогового агента (его наименованию, ИНН, КПП и др.), отличительным признакам самого расчета (коду отчетного периода, номеру корректировки и т. д.), а также иным показателям организационного характера;

- 2-я страница включает основные разделы отчета (обобщенные показатели и детализацию выплат и НДФЛ по датам и суммам).

При необходимости подачи уточенного расчета на еще более старом бланке вы можете воспользоваться бланком, действовавшим в период 16.11.2015 по 25.03.2018.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

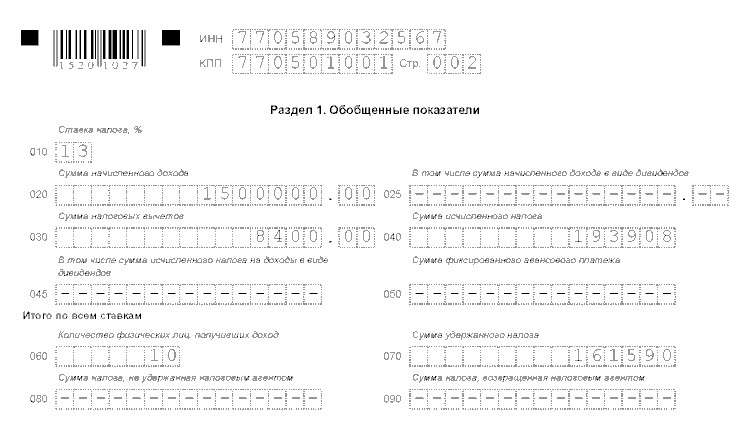

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Инструкция по заполнению

Как заполнить 6-НДФЛ? Несмотря на то, что этот документ в ходу с 2016 года у многих налоговых агентов, особенно начинающих, возникают вопросы по подготовке этого отчёта. В форме всего 2 страницы, но вторая представляет серьёзные трудности для тех, кто не сталкивался с подобными декларациями.

Если в отчётном периоде у предпринимателя не было наёмных работников и он ни за кого не платил подоходный налог, отчитываться по 6-НДФЛ не нужно. Нулевая отчётность в данном случае не предусматривается. Но если в отчётном периоде в штате числился хотя бы 1 человек, нужно готовить отчет.

В настоящее время заполнить онлайн эту декларацию нельзя, за исключением случаев, когда на вашем компьютере установлено специальное программное обеспечение. Например, «Моё дело», «Эльба» или «Небо». В остальных случаях бланк сначала скачивают, а затем распечатывают и заполняют в бумажном виде.

Рассмотрим порядок заполнения простыми словами, чтобы затратить на подготовку декларации минимальное время и не допустить ошибок

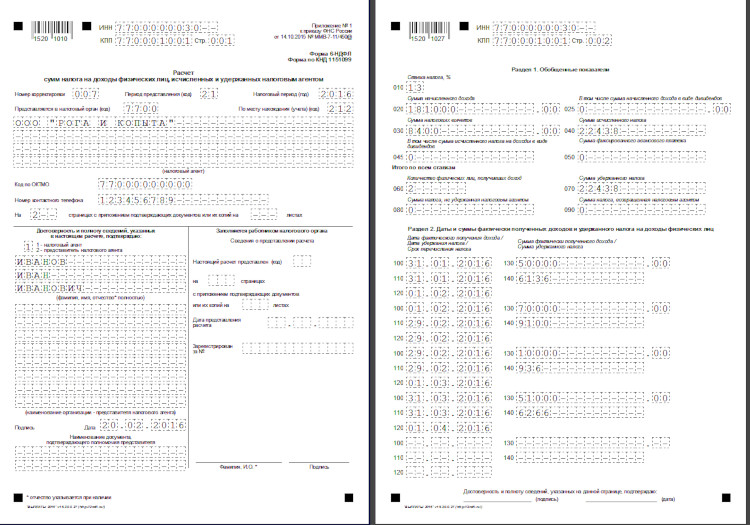

Обратите внимание на образец на иллюстрациях к материалу

Сведения 1 раздела

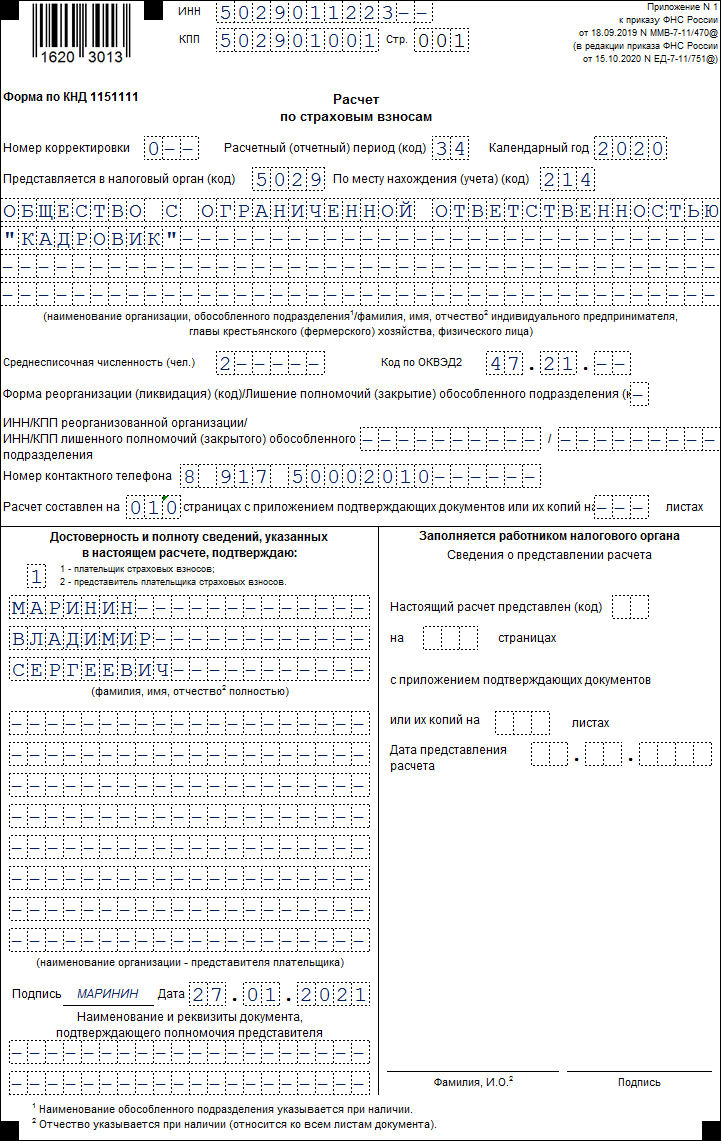

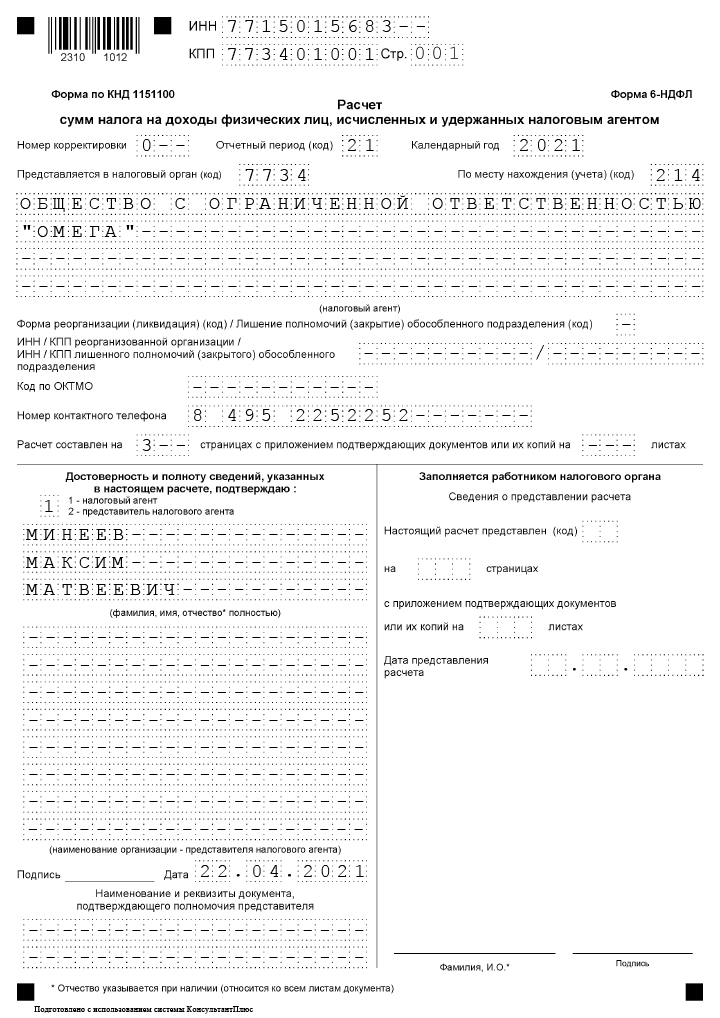

Первый раздел — самая простая часть декларации. Вот инструкция по заполнению сведений на 1 листе. В верхней части первого листа напишите свои ИНН и КПП, код отделения ФНС (можно уточнить онлайн). Трудности вызывает поле «Номер корректировки». В действительности всё довольно просто. Если отчёт сдаётся впервые, ставьте «001». Если в первом документе были ошибки и налоговый агент подаёт декларацию за тот же период с корректировками, ставят «002» и так далее.

Ниже расположено большое поле с 4 строками пустых клеток. Здесь налоговый агент указывает своё наименование (имя индивидуального предпринимателя или название организации). Далее укажите ОКТМО, контактный телефон и количество листов декларации.

Вторая часть первого листа поделена на 2 половины: левую заполняет работодатель, правую — налоговый инспектор. Укажите, кто сдаёт документ — сам налоговый агент или его доверенный представитель (цифрой 1 или 2). Напишите ФИО и ещё раз продублируйте название организации. Если отчёт сдаёт поверенный, нужно указать номер доверенности. Поставьте дату и подпись.

Образец заполнения 6-НДФЛ

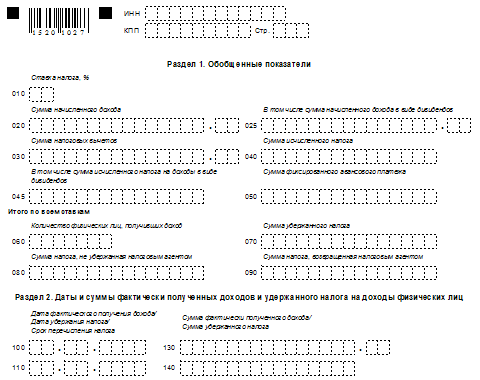

Сведения 2 раздела

Как правильно заполнять 2 раздел 6-НДФЛ? Начните с того, что ещё раз напишите ИНН и КПП вверху страницы, а в строке «010» укажите налоговую ставку, по которой начисляли НДФЛ своим сотрудникам. Есть 2 варианта: 13% для граждан России и 15% для резидентов других стран. Если у вас смешанный штат, и вы начисляли подоходный налог по 2 ставкам, придётся сделать второй лист в двух вариантах — на одном вся информация по ставке 13%, на другой — по 15%.

Все строки на первой половине второй страницы, с 010 по 090 нужно заполнять в сумме с начала года. То есть, отчитываясь по итогам полугодия, налоговый агент включает информацию не за второй квартал, а за оба. В строке 020 укажите всю сумму начисленного дохода, начиная с января отчётного года, а в строке 040 сумму исчисленного налога. Она должна составить 13% или 15% от значения в строке 020.

Общество с ограниченной ответственностью отчитается о дивидендах своим учредителям в строках 045 и 025.

В строке 060 указывается число работников, за которых агент платил подоходный налог в отчётном периоде. Строки 070, 080 и 090 заполняются только при наличии информации по ним, в остальных случаях ставится прочерк.

Во второй половине листа нужно будет указать все даты, в которые сотрудники получали доход и в которые происходило начисление НДФЛ. Помните, что подоходный налог с зарплаты уплачивается в день её получения работником. В строках напротив пишут сумму фактически полученного дохода и сумму налога. Все вычисления достаточно просты.

На последней строчке ставят дату и подпись, подтверждающую достоверность представленных сведений.

Первый лист 6-НДФЛ не вызовет никаких трудностей, второй значительно сложнее

Особенности наложения ответственности за несоставление или некорректное составление регистра для 6-НДФЛ

Отсутствие налоговых регистров законодательство РФ рассматривает как грубое нарушение правил учета доходов и расходов, наказываемое штрафом (ст. 120 НК РФ) в размере 10 000–40 000 руб. в зависимости от того, сколько длилось правонарушение и как оно повлияло на размер налоговой базы (письмо ФНС России от 29.12.2012 № АС-4-2/22690). Арбитры в данном случае — на стороне контролеров. Однако не в тех случаях, когда налоговики превышают свои полномочия.

Не получится оштрафовать налогоплательщика:

За использование регистров по НДФЛ, формы которых не утверждены учетной политикой. Однако стоит понимать, что составлять максимально полную учетную политику — в интересах самого налогоплательщика, ведь она является мощным оружием в спорах с налоговыми контролерами по вопросам применения налоговых регистров. Поэтому мы настоятельно рекомендуем вам закрепить форму регистра для 6-НДФЛ в локальном нормативном документе.

ВАЖНО! Налоговые регистры, предусмотренные учетной политикой налогоплательщика, обязательны к составлению. В противном случае штраф по ст

120 НК РФ будет совершенно обоснован.

За неполное заполнение регистра. Ситуация выглядит так. Налоговики, найдя незаполненные поля регистра, утвержденного учетной политикой или рекомендованного ФНС, объявляют его недействительным в силу того, что он не обеспечивает полноту и корректность учета. А раз регистр недействителен, то фактически его нет — за это, как мы выяснили, положен штраф. Однако недействительным можно признать только тот налоговый регистр, в котором отсутствуют обязательные реквизиты — для НДФЛ они приведены в ст. 230 НК РФ (мы их перечислили выше). Отсутствие «необязательных» данных в налоговом регистре не может служить для признания его отсутствующим у налогоплательщика.

За непредставление налогоплательщиком «построчных» налоговых регистров. Речь идет о ситуации, когда ФНС запрашивает налогоплательщика регистр, необходимый для расшифровки той или иной строки отчета. Однако подобное требование контролеров незаконно, поскольку НК РФ не накладывает на налогоплательщиков обязанности построчного ведения налоговых регистров

Важно лишь, чтобы регистр достоверно отражал данные, необходимые для расчета налоговой базы.

Вам также может понадобиться информация об ответственности за неуплату НДФЛ — см. материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Кто, куда и как сдает 6-НДФЛ

Обязанность по заполнению декларации 6-НДФЛ возникает у налоговых агентов, то есть практически у всех субъектов, которые выплачивают вознаграждение физическим лицам (являются источником дохода граждан). В их числе:

- организации — работодатели;

- индивидуальные предприниматели;

- коллегии адвокатов или адвокатские бюро за адвокатов;

- нотариусы;

- обособленные подразделения иностранных организаций.

Не сдают такую отчетность физические лица, не являющиеся ИП, но выплачивающие вознаграждения другим гражданам (получатели делают это самостоятельно).

Как применяется 6-НДФЛ в 2021 году, новая форма и правила заполнения, утверждены приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020 года.

Как пояснила налоговая в письме от 01.08.2016 года № БС-4-11/13984@ нулевая 6-НФДЛ не заполняется. То есть, если источником дохода физлиц компания или ИП не стала, форма не сдается.

Что собой представляет отчет 6-НДФЛ?

6-НДФЛ — это декларация о подоходном налоге физических лиц, которую заполняют один раз в квартал. В отчете индивидуальный предприниматель отображает информацию о доходах персонала и суммах НДФЛ, начисленных или удержанных в пользу государственного бюджета. При этом документ содержит сведения не по каждому сотруднику, а по всей компании.

Для чего необходимо сдавать 6-НДФЛ? Данная форма позволяет налоговым инспекторам улучшить контроль над составлением отчетности. С ее помощью можно проверить, в установленные ли сроки ИП удержал из зарплаты персонала НДФЛ и перевел его в счет государственной казны.

Декларацию обязаны предоставлять владельцы компаний, частные нотариусы и адвокаты, индивидуальные предприниматели. Они считаются налоговыми агентами, если физические лица получают от них доходы, которые облагаются НДФЛ. Отчетность составляется, когда физлицо:

- является сотрудником компании и получает вознаграждение согласно трудовому договору;

- сдает недвижимость или автомобиль в аренду ИП;

- работает по договору подряда или оказания услуг;

- получает материальную помощь.

Стоит отметить, что, если в отчетном периоде численность сотрудников, получивших доход, составила менее 24 человек, то предоставить декларацию можно в бумажном варианте; если более 25 — в электронном виде.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Общие правила заполнения расчета 6-НДФЛ

- текстовые и числовые поля формы расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя;

- если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые данные отражаются только на последней странице;

- поле «Номер страницы» заполняется на каждой странице расчета и имеет сквозную нумерацию, начиная с титульного листа. Порядковый номер страницы записывается слева направо, начиная с первого (левого) знако-места. Например, на первой странице ставится — «001», на десятой странице — «010»;

- расчет заполняется чернилами черного, фиолетового или синего цвета;

- в случае отсутствия значения по суммовым показателям указывается ноль («0»);

- в незаполненных знако-местах в правой части поля проставляется прочерк;

- дробные числовые показатели заполняются следующим образом: в случае если знако-мест для указания дробной части больше, чем цифр, то в свободных знако-местах соответствующего поля ставится прочерк. Например, сумма исчисленного дохода заполняется по формату: 15 знако-мест для целой части и 2 знако-места для дробной части, и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356———.50».

- код ОКТМО указывается в соответствии с «Общероссийским классификатором территорий муниципальных образований» ОК 033-2013 (ОКТМО), утвержденном Приказом Росстандарта от 14.06.2013 № 159-ст. Налоговые агенты указывают код того муниципального образования, на территории которого находится организация или обособленное подразделение организации;

- ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства;

- налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности;

- каждая страница заверяется подписью налогового агента или его представителя и указывается дата подписания расчета.

Нулевой 6-НДФЛ

Если в течение 1-го квартала 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Если в прошлом году организация была налоговым агентом, а в текущем году по каким-то причинам перестала выплачивать доходы работникам, отчет в налоговый орган подавать нет необходимости. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, рекомендуется отправить в ИФНС письмо о непредставлении 6-НДФЛ, составленное в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Заполнение раздела 2 6-НДФЛ: основные принципы

Сразу оговоримся, что принципы заполнения двух разделов отличаются. Вносить данные в раздел 2 6-НДФЛ нужно нарастающим итогом с начала года, а в раздел 1 попадают сведения лишь за последний квартал отчетного периода. Напомним, что отчетными периодами по расчету признаются первый квартал, полугодие, 9 месяцев и год. Таким образом, в расчете за 9 месяцев раздел 2 будет содержать сведения за период с 01.01 по 30.09, а раздел 1 — с 01.07 по 30.09.

Приведем нумерацию и наименования строк, которые налоговому агенту придется заполнить при наличии необходимых на то сведений, 2-го раздела отчетной формы:

ОБРАТИТЕ ВНИМАНИЕ! Если налоговый агент применял не одну ставку НДФЛ для расчета налога в отчетном периоде, то разделов 2 будет столько, сколько ставок было использовано для расчета.

Когда у налогового агента возникают трудности в заполнении той или иной строчки отчета, ему нужно обратиться помимо Порядка, о котором мы уже сказали выше, к письмам ФНС, выпущенным ведомством в достаточно большом количестве с 2016 года. Разъяснения в письмах направлены на то, чтобы помочь агентам безошибочно заполнить форму и представить корректные данные в налоговые органы.

О нюансах заполнения каждой строки обновленной формы 6-НДФЛ читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.