Бухучет инфо

Содержание:

- Статья 217 НК РФ: закрытый перечень

- Уровни узнаваемости

- Налог на имущество

- Регистрация

- Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

- Не каждый банковский перевод физических лиц облагается налогом.

- Объект налогообложения НДФЛ (налоговая база)

- Кто должен платить НДФЛ с доходов в натуральной форме

- Секретные материалы: когда налоги можно не платить

Статья 217 НК РФ: закрытый перечень

Не требуется удерживать налог с выплат, поименованных в статье 217 Налогового кодекса. Перечислим кратко необлагаемые выплаты по НДФЛ. При этом заметим, что перечень закрытый и расширительному толкованию он не подлежит.

- пенсии, социальные пособия, кроме больничного пособия;

- компенсации в пределах норм, установленных ГК РФ, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья. Возмещению подлежат утраченный потерпевшим заработок и допрасходы, вызванные повреждением здоровья (ст. 1085, 1086 ГК РФ);

- компенсации, связанные с исполнением сотрудниками своих обязанностей, включая переезд на работу в другую местность и возмещение командировочных расходов;

- компенсации, связанные с увольнением сотрудников, кроме компенсации за неиспользованный отпуск;

- компенсации, связанные с бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

- компенсации на возмещение иных расходов, в том числе, затрат на повышение профессионального уровня работников;

- выплата суточных в пределах 700 руб./сутки при командировках по России и 2500 руб./сутки при загранкомандировках;

- выплата полевого довольствия в пределах 700 руб. за день нахождения в полевых условиях;

- алименты;

- гранты для поддержки науки, образования, культуры и искусства в России;

- гранты, предоставленные организациями, включенными в перечни, утв. Правительством (постановления от 15.07.2009 № 602, от 28.06.2008 № 485);

- единовременные выплаты работникам в связи со смертью близких родственников, а также членам семьи умерших сотрудников (в т. ч. бывших сотрудников, вышедших на пенсию). Такие выплаты не облагаются налогом в полном объеме без ограничений;

- стипендии, выплачиваемые высшими и средними учебными заведениями;

- стоимость выданной сотруднику и членам его семьи путевки на санаторно-курортное лечение или оздоровление в российском санатории (если путевка приобретена за счет нераспределенной прибыли);

- возмещение организацией документально подтвержденных расходов сотрудников (их супругов, детей, родителей), бывших сотрудников (пенсионеров по возрасту), а также инвалидов на приобретение медикаментов, назначенных лечащими врачами (в пределах 4000 руб. в год);

- материальная помощь сотрудникам и бывшим сотрудникам, уволившимся в связи с выходом на пенсию по старости или инвалидности (в пределах 4000 руб. в год);

Также на практике часто встречаются необлагаемые доходы по НДФЛ по договору займа. Дело в том, что возвращение беспроцентного займа по своей сути доходом физлица не является.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Уровни узнаваемости

Всего можно выделить три уровня осведомленности о бренде:

- Знание с подсказкой. Когда потребитель вспоминает бренд, увидев или услышав где-либо его название или слоган.

- Знание без подсказки. Данный уровень осведомленности предполагает сильное запечатление в памяти и вызывает определенный ассоциативный ряд. Потребитель ассоциирует бренд с отдельными атрибутами товарной категории.

- Top of mind. Наивысший уровень популярности, первые 3-4 бренда, которые вспоминает потребитель в какой-либо товарной категории. Это прочно обосновавшиеся в сознание потребителя бренды, часть из которых становится именами нарицательными. Так, например, подгузники, благодаря торговой марке Pampers, многие называют «памперсами», а в результате эффективной рекламной компании Xerox, все копировальное оборудование теперь ассоциируют с этим брендом.

Налог на имущество

Дом, гараж, дача, квартира — имущество, которое облагается налогом. Фото: homemania.ru

Под имуществом налоговая служба понимает недвижимость. В ст. 401 НК РФ перечислены виды имущества:

- жилой дом;

- квартира;

- комната в квартире;

- гараж, машиноместо;

- недостроенный объект недвижимости;

- другие постройки и помещения.

К другим постройкам можно отнести баню, беседку, сарай, туалет. Однако не всё из перечисленного будет облагаться налогом. Если у постройки нет кадастрового номера, то и налог не начисляется. Условно говоря, если строение на фундаменте, капитальное, то его надо регистрировать в Росреестре и платить налог. Если фундамента нет, и постройку можно легко перевезти в другое место, то регистрировать не надо. Дачные домики относятся к недвижимости и налогом облагаются.

Общее имущество многоквартирного дома налогом не облагается. То есть, гражданин платит только за свою квартиру, а не за лифт, лестницу и подъезд.

В некоторых старых домах, которые раньше были общежитиями, собственникам квартир иногда приписывали налог на общий коридор и кухню, что не правомерно. Квитанции о налогах надо проверять.

За недвижимость, которая зарегистрирована на ребёнка, налог платит родитель или законный опекун.

Сколько надо платить

До 2020 года налог на имущество рассчитывался исходя из инвентаризационной стоимости. То есть, налогооблагаемая база складывалась из стоимости материалов и других расходов, которые понёс застройщик. С каждым годом инвентаризационная стоимость снижалась с учётом износа. Для владельцев квартир в старых домах налог был не обременителен.

С 1 января 2020 года все регионы должны перейти на новую систему начисления имущественного налога — по кадастровой стоимости. То есть, сумма, с которой рассчитывается налог, максимально приближена к рыночной. На неё будет влиять инфраструктура района, близость остановок общественного транспорта, месторасположение и многое другое. Таким образом, для жителей старых домов в центре города платёж поднимется в разы. Подробнее об этом мы писали в отдельном материале.

Ставку налога и льготы устанавливают местные власти. Подробный расчёт можно сделать на сайте налоговой. Здесь же, в калькуляторе, можно проверить наличие федеральных и местных льгот.

Регистрация

Наем жилого помещения для работника является его доходом, облагаемым НДФЛ. Письма Минфина России от 7 апреля 2021 г. № 03-04-09/21137, от 22 февраля 2021 г. № 03-04-05/11747.

Верховный Суд РФ считает иначе. НДФЛ начислять не нужно, если работодатель возмещает работникам расходы на жилье не с целью преимущественного удовлетворения личных нужд гражданина, а прежде всего в своих интересах (п. 3 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации», утв. Президиумом Верховного Суда РФ 21 октября 2015 г.)

Хозяйственное общество оспорило в арбитражном суде решение инспекции о привлечении к ответственности в связи с неисполнением обязанностей налогового агента по ст. 123 НК РФ при оплате аренды квартир, предоставленных для проживания работникам.

Налоговый орган требования общества не признал, поскольку отнесло данные суммы к доходам физлиц в натуральной форме. К доходам в натуральной форме относится оплата за работника фирмой или ИП товаров (работ, услуг), в том числе коммунальных услуг, питания и отдыха, либо получение таких благ безвозмездно или на условиях частичной оплаты (подп. 1,2 п. 2 ст. 211 НК РФ).

Работодатель заключал трудовые договоры с иногородними работниками, по условиям которых он обязался оплачивать их проживание в специально арендуемых для них квартирах. Поскольку жилые помещения использовались работниками организации для удовлетворения личных нужд (потребности в жилье), по мнению тнспекторов, при оплате проживания у работников возникает налогооблагаемый доход.

Однако суды трех инстанций признали привлечение общества к налоговой ответственности незаконным по следующим основаниям.

Обязательным признаком получения физическим лицом дохода в натуральной форме является удовлетворение интересов самого гражданина.

Значит, что при решении вопроса о возникновении дохода необходимо учитывать направленность затрат на удовлетворение личных потребностей физического лица, либо на достижение целей фирмы для обеспечения необходимых условий труда работников, повышения эффективности работы и т.п.

Одно лишь то обстоятельство, что в результате предоставления гражданину оплаченных за него благ в определенной мере удовлетворяются его личные потребности, не является достаточным для вывода о возникновении дохода в натуральной форме, облагаемого налогом.

В данном случае договоры аренды жилых помещений заключались по инициативе работодателя в целях осуществления хозяйственной деятельности организации. В связи с открытием филиала, расположенного в другом городе, возникла необходимость привлечения к труду в филиале иногородних работников, имеющих особый опыт и квалификацию, которые самостоятельно не изменили бы место жительства.

Предоставленные работникам квартиры обеспечивали комфортное проживание, соответствовали статусу работников, но при этом не относились к категории элитного жилья с элементами роскоши. Это свидетельствует о том, что при выборе помещений организация преследовала цель удовлетворения индивидуальных потребностей работников, обусловленных преимущественно избранным ими образом жизни.

Таким образом, затраты на аренду жилья для работников производились организацией прежде всего в своих интересах. Преобладающего интереса физических лиц не установлено, то есть не было личного дохода, подлежащего налогообложению на основании подпунктов 1 — 2 пункта 2 статьи 211 НК РФ.

Срок уплаты НДФЛ при увольнении сотрудника в 2021 году

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении? Такой вопрос интересует не только работодателей, но и работников. Граждане, официально трудящиеся на предприятиях, вправе ежегодно уходить в оплачиваемый отпуск. Его продолжительность зависит от специальности и вида работы.

Налоговым агентам по подоходному налогу в случае отсутствия возможности удержать налог с налогоплательщика следует письменно уведомлять об этом органы налогового контроля. Необходимость перечисления НДФЛ является обязанностью каждого гражданина, имеющего источники получения дохода на территории нашей страны.

В случае ликвидации организации, прекращения деятельности предпринимателем, сокращения численности или штата работодатель должен предупредить сотрудников об увольнении персонально, под роспись, не менее чем за два месяца (п. 4 ч. 1 ст. 77, п. п. 1, 2 ч. 1 ст. 81, ч. 2 ст. 180 ТК РФ). НДФЛ и страховые взносы Прежде Минфин России относил дополнительную компенсацию при увольнении к выплатам, освобождаемым от НДФЛ по указанному лимиту в общей сумме (письмо от 21.03.2021 № 03-04-06/15453).

Большинство компенсационных отчислений не облагаются НДФЛ и страховыми взысканиями. Но законодательство исключило компенсацию за отпуск из категории необлагаемых платежей. Поэтому страховые взносы в 2021 году взыскиваются в стандартном порядке и в полном объеме. Об этом говорится в Законе 212-ФЗ. Из суммы высчитываются отчисления в:

Внимание! Компенсация отпуска на момент увольнения облагается страховыми взносами в полном объеме, независимо от причины увольнения. Освобождение от взносов получает только та компенсационная выплата, которую получают родственники умершего сотрудника

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Если размер выходной выплаты не превышает трехкратного месячного заработка (лимит, установленный законодательством РФ), то ее налогообложение не производится. Работнику нужно выдать сумму в полном начисленном размере без удержаний.

Если согласно внутренним актам компании выплачена сумма сверх норматива, то с превышающей суммы следует удержать НДФЛ и начислить взносы.

Перечислить налог нужно в день выдачи денежных средств или на следующий день.

Уплатить взносы нужно в следующем месяце до 15-го числа включительно.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ.

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме

Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст

226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

- Доход был выплачен только в натуральной форме, или, если точнее, после выдачи натурального дохода выплата дохода в денежной форме физлицу до конца текущего года не производилась. В данной ситуации обязанность по уплате НДФЛ и сдаче декларации с его расчетом переходит к физическому лицу по причине того, что организация (ИП) физически не может удержать налог с натурального дохода в денежном эквиваленте.

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 2-НДФЛ с признаком 2. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ). Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

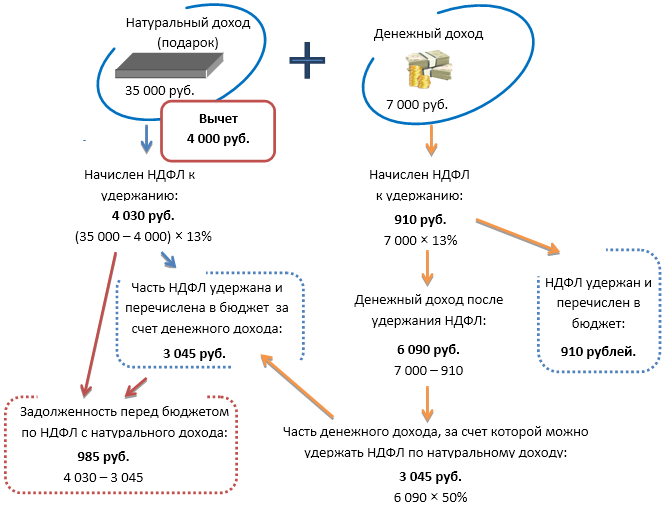

Условие

В марте 2020 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. (примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ). Помимо подарка, в марте 2020 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Расчет

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2020 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб. Об этом факте также следует уведомить налоговиков.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Секретные материалы: когда налоги можно не платить

Удерживать ли подоходный налог с выходных пособий? В каких случаях налогом не облагается материальная помощь? Взимается ли НДФЛ со стоимости проездных билетов, которые оплачивает компания?

Работодатель является налоговым агентом в отношении доходов, которые сотрудники получили у него в денежной и натуральной форме. То есть он обязан удержать и налог на доходы физических лиц, НДФЛ, и перечислить его в бюджет РФ (ст. 24 НК РФ). При этом ряд выплат подоходным налогом не облагается. Они перечислены в статье 217 Налогового кодекса. Рассмотрим, с каких выплат можно не удерживать НДФЛ.

Выходные пособия при увольнении

Не облагаются НДФЛ все виды компенсационных выплат, связанных с увольнением работника, в пределах норм, определенных законодательством РФ, кроме компенсации за неиспользованный отпуск (абз. 6, 7 п. 3 ст. 217 НК РФ). Если выходное пособие не предусмотрено законом, то условия о его выплате указывают в трудовом договоре или отдельном соглашении (ст. 57, 72, 78 ТК РФ).

Так, к необлагаемым выплатам относятся выходные пособия, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя, главному бухгалтеру организации в части, не превышающей трехкратный, а в районах Крайнего Севера – шестикратный размер среднего месячного заработка (абз. 8 п. 3 ст. 217 НК РФ). На практике часто возникает вопрос, относятся ли указанные необлагаемые лимиты ко всем перечисленным видам выплат или они касаются только компенсаций руководителям.

Материальная помощь выплачивается сотруднику по решению работодателя в связи с определенными событиями (регистрация брака, рождение ребенка, отпуск и т. д.) либо трудной жизненной ситуацией. Виды и размеры выплат по социальной поддержке сотрудников работодатель устанавливает в локальных нормативных актах.

Материальная помощь не облагается НДФЛ полностью или частично. В полном объеме освобождены от подоходного налога следующие выплаты (п. 8, 8.3, 8.4 ст. 217 НК РФ):

· единовременная материальная помощь, которая оказывается членам семьи умершего работника или бывшего работника, вышедшего на пенсию, в связи с его смертью, а также работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

· единовременная материальная помощь работникам (родителям, усыновителям, опекунам) при рождении или усыновлении ребенка в течение первого года после рождения (усыновления), но не более 50 тысяч рублей на каждого ребенка;

· материальная помощь пострадавшим в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

· материальная помощь пострадавшим от террористических актов.

Члены семьи – это супруги, родители и дети, усыновители и усыновленные (ст. 2 Семейного кодекса). Также членами семьи в данном случае могут быть признаны братья и сестры, проживающие совместно с работником (письмо Минфина России от 14 ноября 2012 г. № 03-04-06/4-318).

Для признания матпомощи единовременной компания должна придерживаться правила: одно событие – одно распоряжение. Если выплачивать помощь частями, то основания для выплаты не будут иметь решающего значения и сумма, превышающая 4000 рублей за год, будет облагаться НДФЛ. Компания может оказать материальную помощь и по другим основаниям (п. 28 ст. 217 НК РФ). При этом не облагаются НДФЛ суммы, не превышающие в течение календарного года 4000 рублей.

Подробнее о том, как оформить материальную помощь к празднику, читайте здесь – http://www.kdelo.ru/art/67536-oformlyaem-materialnuyu-pomoshch-k-prazdniku

Необлагаемая НДФЛ сумма в размере 4000 рублей относится отдельно к каждому виду доходов работника (например, разделяют материальную помощь и подарки), а не к общей сумме этих доходов (письмо Минфина России от 7 февраля 2011 г. № 03-04-06/6–18).

Не облагаются подоходным налогом подарки работодателя сотрудникам стоимостью не более 4000 рублей, например, к Новому году или ко дню рождения. Это наиболее часто встречающийся элемент социального пакета. Так, если стоимость подарков, выданных сотруднику в течение года, составляет менее 4000 рублей, то облагаемого дохода у него не возникнет (абз. 2 п. 28 ст. 217 НК РФ).

Подарки приобретаются и выдаются на основании приказа руководителя организации. Подарки в натуральной форме обязательно выдавайте под роспись, используя для этого, например, ведомость.