Кбк уплаты взносов на обязательное пенсионное страхование для юрлиц

Содержание:

- КБК НДФЛ за сотрудников в 2021 году

- КБК для НДФЛ

- КБК по страховым взносам в 2020–2021 годах для ПФР

- КБК по страховым взносам на 2020 — 2021 годы — таблица

- Коды бюджетной классификации на ОСН

- Некоторые уточнения по КБК для подоходного налога

- Полезные документы

- Какие штрафы оплачиваются по КБК 18211603010010000140

КБК НДФЛ за сотрудников в 2021 году

- КБК по НДФЛ в 2021 году

- КБК для страховых взносов

- Полная таблица КБК для страховых взносов2021

- Оплачиваем страховые взносы

- Оплачиваем НДФЛ за сотрудников

- Новшества 2021 года

Налог на профессиональный доход («налог для самозанятых») действует уже по всей стране. Этот спецрежим могут применять как обычные физлица, так и ИП. При перечислении налога в бюджет применяется единый КБК.

| КБК | Расшифровка |

| 182 1 0500 110 | Налог на профессиональный доход (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | прочие поступления |

Организации, применяющие ОСНО, будут уплачивать налог на прибыль по тем же КБК, что и в 2021 году.

| КБК | Расшифровка |

| 182 1 0100 110 | КБК налога на прибыль (кроме консолидированных групп налогоплательщиков), зачисляемого в федеральный бюджет |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль (кроме консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с дивидендов от российских организаций, полученных российскими организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с дивидендов от российских организаций, полученных иностранными организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с дивидендов от иностранных организаций, полученных российскими организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог с доходов в виде прибыли контролируемых иностранных компаний |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | Штрафы |

| 182 1 0100 110 | Налог на прибыль с процентов, полученных по облигациям российских организаций |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

Спецрежим ПСН доступен только для индивидуальных предпринимателей. Оплату стоимости патента ИП производят, указывая КБК, соответствующий уровню бюджета.

| КБК | Расшифровка |

| 182 1 0500 110 | Патентный налог, зачисляемый в бюджеты городских округов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Патентный налог, зачисляемый в бюджеты муниципальных районов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Патентный налог, зачисляемый в бюджеты городов федерального значения |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Патентный налог, зачисляемый в бюджет городского округа с внутригородским делением |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Патентный налог, зачисляемый в бюджет внутригородских районов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

КБК по страховым взносам в 2020–2021 годах для ПФР

Уплату страховых взносов в ПФР осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают в ПФР 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2020-2021 годах установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

ВАЖНО! Доходом ИП на ЕНВД в целях исчисления фиксированных страховых взносов является вмененный доход, а не выручка (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499)

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2021 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2021 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (письмо Минфина России от 07.04.2017 № 02-05-10/21007).

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2021 года).

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

КБК по страховым взносам на 2020 — 2021 годы — таблица

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2020 г. При уплате этого налога нужно указать в платежке КБК 182 1 05 02010 02 1000 110.

КБК патента для ИП на 2021 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| Бюджет, в который зачисляется налог | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| Бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

Ключевое изменение — отмена справок 2-НДФЛ, теперь вся информация будет содержаться в самом отчете за год.

Обратите внимание! За 2020 год расчет 6-НДФЛ нужно сдавать по старой форме, как и справки 2-НДФЛ. Какие еще важные изменения появились в отчете:

Какие еще важные изменения появились в отчете:

- В Разделе 1 теперь указываются «Данные об обязательствах налогового агента». Это — срок перечисления и сумма налога, указывать даты фактического получения дохода и удержания налога больше не нужно;

- Раздел 1 дополнен графами для указания данных о налоге на доходы физических лиц, возвращенном в последние три месяца отчетного периода (сумма и дата возврата налога);

- В Разделе 2 находится общая информация об исчисленных, удержанных и перечисленных суммах НДФЛ, в т.ч. теперь присутствует разбивка сумм дохода по трудовым и ГПХ договорам.

Самое ожидаемое изменение — отменена отдельная форма по данным о среднесписочной численности, этот показатель теперь отражается на титульном листе РСВ.

Обратите внимание! В отличие от 6-НДФЛ, новый расчет по страховым взносам действует уже при подаче отчетности за 2020 год. Теперь об изменения внутри расчета:

Теперь об изменения внутри расчета:

В Разделе 1 появилось новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ». Оно предназначено для компаний-льготников из IT-сферы, разработчиков и проектировщиков электроники.

Для этих компаний установлены пониженные размеры взносов, начиная с 1 января 2021 года: взносы на ОПС — 6 %, взносы по временной нетрудоспособности и материнству — 1,5%, ОМС — 0,1%.

Кроме того, для указанных компаний из области разработки и проектирования электроники введены и новые коды тарифа плательщика и категорий застрахованных лиц.

Новый код тарифа «22».

Новые категории ЗС, с выплат которым начисляются страховые взносы: ЭКБ — физлица; ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства (временно проживающие, временно пребывающие, лица, которым предоставлено временное убежище); ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ.

- 20 — субъекты малого и среднего бизнеса. (Напомним, с 1 апреля 2020 года для всех малых и средних предприятий, включенных в реестр субъектов МСП, в том числе для тех, кто не относится к пострадавшим отраслям, действуют пониженные тарифы взносов. Подробнее см. «Как малому и среднему бизнесу рассчитывать страховые взносы с апреля 2020 года»);

- Новые код тарифов и категории ЗС получили не только «электронщики».

Код «21» — для субъектов малого и среднего бизнеса (МСП) из наиболее пострадавших от коронавируса отраслей. Отдельный код необходим, чтобы выделить нулевые тарифы страховых взносов в отношении выплат работникам за апрель, май, июнь 2020 года.

Код «20» — для субъектов МСП, которые включены в реестр и применяют пониженные тарифы взносов.

Что касается категорий застрахованных лиц, то и они претерпели изменения в связи с применением налогоплательщиками пониженных или нулевых тарифов:

МС — физлица, получающие доход (в части превышения МРОТ) от плательщиков — субъектов МСП;

КВ — физлица, с доходов которых взносы рассчитываются по нулевому тарифу.

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Коды бюджетной классификации на ОСН

Рассмотрим, какие коды нужно указывать бизнесменам и юрлицам при нахождении на ОСНО.

Если бизнесмен уплачивает подоходный налог за себя, в платежках следует указывать КБК 18210102020011000110.

Организация

Если организация осуществляет деятельность на общем режиме, то в платежках, в поле 104, нужно указывать следующие коды при уплате налогов:

| Какой налог | Код |

| На прибыль в фед. бюджет | 18210101011011000110 |

| На прибыль в рег. бюджет | 18210101012021000110 |

| НДС | 18210301000011000110 |

| На имущество, кроме того, которое входит в ЕСГС | 18210602010021000110 |

| На имущество, которое входит в ЕСГС | 18210602020021000110 |

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Полезные документы

При необходимости любой КБК можно расшифровать, то есть определить, для какого безналичного перечисления он предназначен. Например, можно определить, какой платеж обозначает КБК 18210202101082013160. Расшифровку кода смотрите в таблице 1. Таблица 1. КБК 18210202101082013160: какой налог 2018

| Разряды в КБК | Какая информация о платеже зашифрована | Расшифровка КБК 18210202101082013160 |

| 1-й – 3-й | Администрирующая платеж структура | ФНС (182) |

| 4-й – 6-й | К какой группе и подгруппе доходов бюджета отнести платеж | Обязательные страховые взносы (102) |

| 12-й – 13-й | В какой бюджет должен быть зачислен платеж | В бюджет федерального фонда медстраха (08) |

| 14-й – 17-й | Вид платежа | Пени по взносам за периоды с 2021 года (2013) |

| 18-й – 20-й | Поступление в бюджет или вывод средств из бюджета | Поступление в виде обязательных страховых взносов (160) |

https://www.youtube.com/watch?v=b8oAsN9sc8w

Значит, КБК 18210202101082013160 применяется при перечислении пеней по обязательным медицинским взносам в налоговую инспекцию для зачисления в бюджет федерального фонда медстраха.

На данный момент действуют отдельные КБК для перечисления обязательных взносов на пенсионное, медицинское страхование и социальных страховых взносов по нетрудоспособности и материнству, причем установлены различные коды для:

- взносов, пеней и штрафов по ним;

- платежей по взносам за сотрудников и исполнителей по ГП договорам и для платежей «самозанятых» лиц за себя.

Таблица 2. КБК 18210202101082013160 и все коды по взносам

| Вид платежа | КБК | ||

| Основной платеж | Пени | Штрафы | |

| Взносы на ОПС | |||

| Взносы, начисленные на вознаграждения сотрудникам | 18210202010061010160

Готовая платежка. |

18210202010062110160 | 18210202010063010160 |

| Взносы «самозанятых» лиц за себя | 18210202140061110160

Готовая платежка с годового дохода до 300 000 р. Готовая платежка с годового дохода более 300 000 р. |

18210202140062110160 | 18210202140063010160 |

| Взносы на ОСС по нетрудоспособности и материнству | |||

| Взносы, начисленные на вознаграждения сотрудникам | 18210202090071010160

Готовая платежка. |

18210202090072110160 | 18210202090073010160 |

| Взносы на ОМС | |||

| Взносы, начисленные на вознаграждения сотрудникам | 18210202101081013160

Готовая платежка. |

18210202101082013160 | 18210202101083013160 |

| Взносы «самозанятых» лиц за себя | 18210202103081013160

Готовая платежка. |

18210202103082013160 | 18210202103083013160 |

Пени по взносам начисляются, если платеж просрочен. Общие сроки для уплаты взносов – за истекший месяц до 15-й даты следующего месяца. Причем, если 15-е число месяца – это нерабочий день, то крайний срок платежа сдвигается на рабочий день.

Неточное указание КБК в платежке может привести к тому, что перечисление не поступит администратору (ФНС), так как будет определено банком в другой бюджет или в состав невыясненных платежей. В таком случае взносы считаются неуплаченными, в связи с чем налоговая начнет начислять пени. Их можно отменить, если подать заявление на уточнение платежа. После того, как налоговая проведет сверку, в случае положительного решения она отменит пени с даты, когда был перечислен платеж по ошибочному КБК.

Какие штрафы оплачиваются по КБК 18211603010010000140

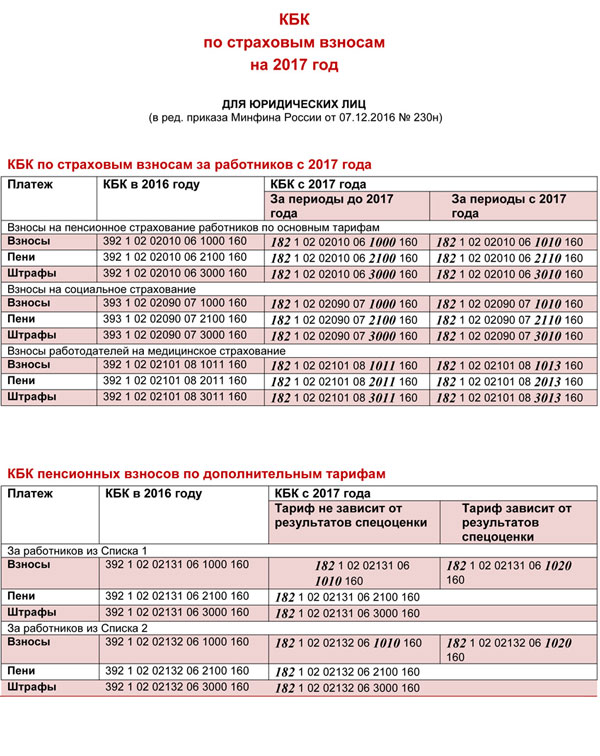

Коды бюджетной классификации для уплаты страховых взносов с 2010 года

ПЕНСИОННЫЙ ФОНД

| I. Юридические лица | |

| Код | Наименование КБК |

| 39210202010061000160 | страховые взносы |

| 39210202010062000160 | пени |

| 39210202010063000160 | штрафы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии |

| 39210202020061000160 | страховые взносы |

| 39210202020062000160 | пени |

| 39210202020063000160 | штрафы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР на выплату накопительной части трудовой пенсии |

| 39210202080061000160 | страховые взносы |

| 39210202080062000160 | пени |

| 39210202080063000160 | штрафы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии |

| 39210202041061000160 | Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы |

| II. Физические лица | |

| Код | Наименование КБК |

| 39210202030061000160 | страховые взносы |

| 39210202030062000160 | пени |

| 39210202030063000160 | штрафы в виде фиксированного платежа, зачисляемые в ПФР на выплату страховой части трудовой пенсии |

| 39210202040061000160 | страховые взносы |

| 39210202040062000160 | пени |

| 39210202040063000160 | штрафы в виде фиксированного платежа, зачисляемые в ПФР на выплату накопительной части трудовой пенсии |

| 39210202100061000160 | страховые взносы |

| 39210202100062000160 | пени |

| 39210202100063000160 | штрафы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года на выплату страховой части трудовой пенсии |

| 39210202110061000160 | страховые взносы |

| 39210202110062000160 | пени |

| 39210202110063000160 | штрафы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, пени, штрафы на выплату накопительной части трудовой пенсии |

| 39210202041061000160 | Дополнительные взносы, на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнит. страховые взносы |

| III. Юридические и физические лица | |

| Код | Наименование КБК |

| 39210202100081000160 | страховые взносы |

| 39210202100082000160 | пени |

| 39210202100083000160 | штрафы на обязательное медицинское страхование в федеральный бюджет ФОМС |

| 39210202110091000160 | страховые взносы |

| 39210202110092000160 | пени |

| 39210202110093000160 | штрафы на обязательное медицинское страхование, в бюджеты территориальных фондов обязательного медицинского страхования |

| IV. Пени, штрафы | |

| Код | Наименование КБК |

| 39211620010060000140 | Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства |

| 39211620050010000140 | Штрафы, налагаемые ПФР и его территориальными в соответствии со статьями 48-51 ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | |

| 393 1 0200 160 | страховые взносы |

| 393 1 0200 160 | пени |

| 393 1 0200 160 | штрафы |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | |

| 393 1 0200 160 | страховые взносы |

| 393 1 0200 160 | пени |

| 393 1 0200 160 | штрафы |