Кбк для уплаты усн

Содержание:

- Уплата налогов, взносов, сборов

- Штраф кбк фсс

- Структура кода

- КБК по страховым взносам в 2020 году и таблица с расшифровкой

- КБК 18210202140062110160 расшифровка

- Страховые платежи по новым правилам

- КБК: налог на прибыль с доходов в виде прибыли КИК

- Заполнение платежек и возможные ошибки

- Плательщик за себя / не Налоговый агент

- 182 1 02 02140 06 1110 160

- 182 1 02 02103 08 1013 160

- 182 1 02 02101 08 160 Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года)

- 182 1 02 02103 08 1011 160

- Новый код

- От чего зависит размер взносов

Уплата налогов, взносов, сборов

182 1 02 02140 06 1110 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Февраля 2021

182 1 02 02103 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Марта 2020

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02131 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ «БУХинфо», 1 Февраля 2017

Штраф кбк фсс

КБК пени по страховым взносам в 2021-2021 годах определяет факт того, что функцию по их сбору с 2021 года выполняет ФНС. Каковы обновленные правила расчета и уплаты пени? Читайте об этом в статье.

Расчет пени по страховым взносам в 2021-2021 годах

С 2021 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Правильно рассчитать сумму пеней вам поможет нашкалькулятор пеней.

Заполнение платежки при уплате пени

Различия между уплатой суммы налога и пени заключаются в заполнении нескольких полей платежного поручения:

- Поле 106 «Основание платежа» при уплате пеней приобретает значение «ЗД» при добровольном расчете и погашении задолженности и пени, «ТР» — по письменному требованию контролирующего органа или «АП» — при начислении пени по акту проверки.

- Поле 107 «Налоговый период» — ставить в нем значение, отличное от 0, нужно только при уплате пени по налоговому требованию. В этом случае поле заполняется по значению, указанному в таком требовании.

- Поля 108 «Номер документа» и 109 «Дата документа» заполняются в соответствии с реквизитами акта проверки или налогового требования.

Кроме того, для уплаты пеней предусмотрены специальные КБК (поле 104), утвержденные письмом ФНС России от 30.12.2021 № ПА-4-1/25563, которые принимают разные значения в зависимости от вида страхования и периода, за который пени были начислены:

Реквизиты для уплаты страховых взносов

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Получатель: УФК по г. Москве (Государственное учреждение – Московское региональное отделение Фонда социального страхования Российской Федерации)

ИНН 7710030933 КПП 770701001

БИК Банка получателя

Отделение 1 Москва г. Москва 705

Главное управление Банка России по Центральному Федеральному округу г. Москва (Сокращенное наименование-ГУ Банка России по ЦФО)

НОМЕР СЧЕТА получателя

КБК 393 1 02 02050 07 1000 160 – страховые взносы

КБК 393 1 02 02050 07 2100 160 — пени

КБК 393 1 020 2050 07 3000 160 — штрафы

Для страхователей, добровольно вступивших в правоотношения пообязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

КБК 393 117 06020 07 6000 180 – добровольные страховые взносы

Денежные взыскания (штрафы) за нарушение законодательства (например, не сдача отчета или несвоевременная сдача отчета, не предоставление сведений об открытии счета и т.д.)

КБК 393 1 16 20020 07 6000 140 – штраф

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба

КБК 393 1 16 90070 07 6000 140 – административный штраф

1. По текущим платежам в поле 22 («Код» в платежном поручении) проставляется 0.

2. Из требования об уплате налогов и взносов.

Если у предприятия возникнет задолженность по налогам или взосам, то ему выставят требования об уплате налогов и взносов, в которых будет указан необходимый УИН.

Структура кода

В соответствии с действующим законодательством (Приказ Министерства финансов №65н), стандартный код бюджетной классификации включает в себя 20 цифр, которые условно распределяются на несколько групп, каждая из которых включает в себя от одного до пяти знаков:

| Первые три цифры | Указывают код администратора, которому отправляется указанная сумма денежных поступлений (в качестве администратора в данном случае может выступать пенсионный или страховой фонд, а также территориальное отделение Налоговой службы. К примеру, чтобы перевести платеж по налогу на доходы физических лиц, нужно указывать код «182», в то время как взносы в Пенсионный фонд осуществляются по направлению «392». |

| Четвертая цифра | Указывает принадлежность внесенной суммы к определенной группе денежных поступлений. |

| Пятая и шестая цифры | Отражают определенный код налога. Если речь идет именно о страховых взносах, то в таком случае нужно будет указать значение «02», в то время как всевозможные акцизы указываются под номером «03», а государственная пошлина переводится по коду «08». |

| С седьмой по одиннадцатую цифры | Пишутся для определения элементов, раскрывающих статью и подстатью указанной суммы дохода. |

| Двенадцатая и тринадцатая цифры | Отражают тот уровень бюджета, в который предусматривается перевод указанной суммы денежных средств. Если деньги отправляются в федеральный бюджет, то в таком случае указывается код «01», в региональный бюджет нужно отправлять по коду «02», в то время как муниципальные учреждения получают соответствующие переводы по кодам «03», «04» и «05». Всеми остальными цифрами характеризуются страховые и бюджетные фонды. |

| С четырнадцатой по семнадцатую цифры | Указывают, по какой причине проводится данная операция. Кодом «1000» отражается проведение основного платежа, код «2100» указывает на начисление пени», штрафы оплачиваются по номеру «3000», в то время как проценты отчисляются кодом «2200». |

| Последние три цифры | Указывают ту категорию прибыли, которая будет получена государственным учреждением. К примеру, если денежные средства переводятся с целью выплаты соответствующего налога, то в таком случае их нужно будет отражать по коду «110», в то время как всевозможные поступления, которые совершаются на безвозмездной основе, проводятся по коду «150». |

КБК по страховым взносам в 2020 году и таблица с расшифровкой

| Новый код | Описание |

| 18110202010061000160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18110202010061010160 | Выплата страховых пенсионных взносов за месяцы 2020 года |

| 18210202020061000160 | Выплата страховых взносов на накопительную пенсию |

| 18210202080061000160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202080061010160 | Выплата в виде доплаты к пенсии для лиц, которые являются участниками летных экипажей специализированных гражданских воздушных судов за месяцы 2020 года |

| 18210202120061000160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202120061110160 | Доплата к пенсии работников компании, работающей в сфере угольной промышленности за месяцы 2020 года |

| 18210202140061200160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202140061210160 | Выплата на страховую пенсию с прибыли, превышающей установленную величину, в фиксированной сумме за месяцы 2020 года |

| 18210202131061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202131061020160 или 18210202131061010160 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 1 за месяцы 2020 года |

| 18210202132061000160 | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 18210202132061020160 или 1821020213206101060 в зависимости от того, зависит тариф от специальной оценки или нет | Выплата взносов в целях накопления трудовой пенсии для сотрудников организации по категории 2 за месяцы 2020 года |

| 39310202050071000160 | Выплаты с целью страхования сотрудников компании от каких-либо несчастных случаев или профессиональных заболеваний |

| 18210202090071000160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202090071010160 | Выплаты, которые осуществляются на случай материнства и родов за месяцы 2020 года |

| 18210202101081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года |

| 18210202101081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года |

| 18210202103081011160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2012-2016 года в фиксированной сумме |

| 18210202103081013160 | Выплаты страховых взносов на медицинское страхование в ФФОМС за месяцы 2020 года в фиксированной сумме |

КБК 18210202140062110160 расшифровка

КБК, на который уплачивается налог при УСН, зависит от выбранного ИП объекта налогообложения.

| Объект обложения по налогу при УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2020 г. При уплате этого налога нужно указать в платежке КБК 182 1 05 02010 02 1000 110.

КБК патента для ИП на 2021 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| Бюджет, в который зачисляется налог | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| Бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2021 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2021 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2021 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2021 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2021 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2021 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2021 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2021 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2021 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2021 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2021 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2021 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2021 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2021 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2021 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2021 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2021 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2021 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2021 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2021 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2021 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2021 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2021 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2021 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Страховые платежи по новым правилам

Все платежи по страховому обеспечению могут быть зачислены либо в ФНС, либо в ФСС. Все зависит от вида соцобеспечения. Итак, определимся:

- только в ФНС — платежи по временной нетрудоспособности и материнству (ВНиМ), на пенсионное (ОПС) и медицинское (ОМС) соцобеспечение;

- только в ФСС — взносы на травматизм, от несчастных случаев и профзаболеваний.

Заполнение платежных поручений в ФСС не изменилось. Следовательно, чтобы зачислить платеж, учитывайте старые правила:

- Получатель — территориальное отделение ФСС, в котором зарегистрирован страхователь.

- Поле 101 — статус плательщика — указывайте 08.

- Код бюджетной классификации в поле 104 — 339 1 02 02050 07 1000 160 — для расчетов по основным обязательствам.

- Если требуется оплатить пени, то КБК пени страховые взносы на обязательное социальное страхование 2020 — 393 1 02 02050 07 2100 160.

Для платежей соцобеспечения в ФНС учитывайте обновленные правила:

- Получатель, его ИНН и КПП. Наименование получателя: указывайте сначала территориальный орган Казначейства, а в скобках наименование территориального отделения Федеральной налоговой инспекции, в ведении которой находится страхователь. ИНН и КПП — регистрационные коды ИФНС.

- Поле 101 «статус плательщика» — указываем код 01.

- Поле 104 КБК страховые взносы на обязательное социальное страхование 2020 — 182 1 02 02090 07 1010 160.

Актуальные образцы и пошаговая инструкция по заполнению платежных документов — в статье «Как платить страховые взносы бюджетной организации».

КБК: налог на прибыль с доходов в виде прибыли КИК

КБК на страховые взносы в 2020-2021 годах — какие они? Менялись ли они в 2020 году и какие установлены на 2021-й?

КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды.

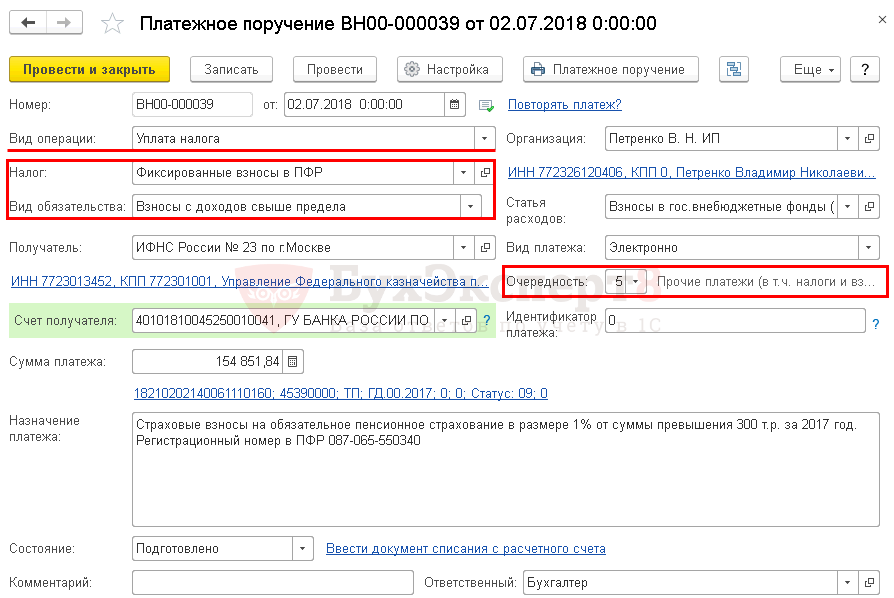

Если не оплатить пеню, то к ней добавят денежную санкцию в виде штрафа. Поэтому во время оплаты пени по пенсионным взносам на ОПС за сотрудников, в платежке пишут КБК 18210202010062110160.

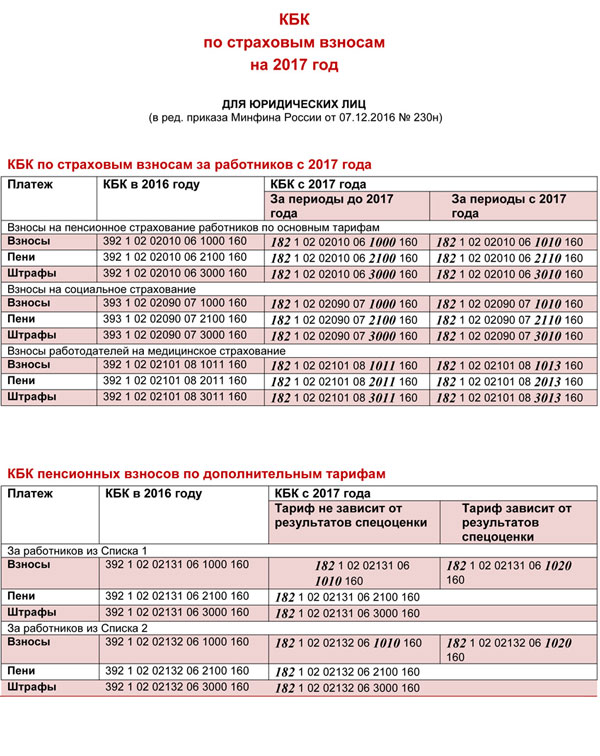

КБК меняются довольно часто, и 2018 год не стал исключением. Введено сразу несколько новых кодов — все они представлены в следующей таблице.

ФНС внесла поправки в форму налоговой декларации по ЕСХН: порядок ее заполнения. С 29 марта 2021 года сдавать декларации по ЕСХН нужно по новой форме.

Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

Просим вас внимательно прослушать сообщение и максимально следовать рекомендациям! Трансляция осуществляется трижды в день: в 12.00, 15.00, 17.00.В связи с необходимостью соблюдения требований санитарно-эпидемиологического законодательства и предотвращения распространения COVID-19 просим находиться в помещении прокуратуры города исключительно с использованием средств индивидуальной защиты.

После этого надо нажать кнопку «Далее» и сервис автоматически заполнит вид, наименование и тип платежа.

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя. Правда тут есть путаница. В этом году чиновники решили, что взносы в ПФР надо платить на один общий КБК независимо от суммы дохода (в пределах и свыше 300 000 руб.).

Детализация кодов осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации, финансовыми органами местного самоуправления.

Оба параметра вносятся в платежки и другие документы из официального классификатора доходов бюджетов РФ.

Правила формирования и практического использования КБК, а также заложенный в каждый код информационный смысл, обозначены Минфином в Приказе № 65н, который датирован 01.07.2013 г. Идентифицировать тип платежа можно даже по первым цифрам кода:

- начальные три числа «182» означают, что средства, перечисляемые в пользу бюджета, администрирует налоговый орган;

- следующие три знака «102» свидетельствуют о принадлежности платежа к категории страховых взносов.

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2021 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года).

Наличие ситуации, когда после 2016 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

КБК призваны унифицировать подход к классификации бюджетных доходных поступлений и направлений расходов. Специальный шифр кода бюджетной классификации должен указываться в поле 104 в форме платежного поручения, когда уплачиваются налоги и прочие сборы в бюджет.

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Заполнение платежек и возможные ошибки

Платежный документ представляет собой бумагу, на основании которой банковской организацией будет осуществляться проведение денежных отчислений в государственное учреждение. Чтобы оплачивать всевозможные налоги или же страховые взносы, заполняется документ по форме 0401060, причем в процессе оформления нужно руководствоваться теми правилами, которые прописаны в приказе Министерства финансов №107н.

Стоит отметить тот факт, что если в процессе оформления платежного документа при указании КБК были допущены какие-либо ошибки, это не является основанием считать, что компания не перевела соответствующие выплаты, так как это прописано в статье 45 Налогового кодекса, но при этом на практике все достаточно сложно, так как некорректное указание кодов в конечном итоге чаще всего приводит к тому, что на компанию начисляются соответствующие штрафы и пени.

Главная причина заключается в том, что контролирующие органы не имеют возможности провести оперативный анализ проведенных финансовых операций, а также отражать действия на корректном счете. В течение этого времени данная сумма будет оставаться незафиксированной, а за плательщиком числится недоимка.

Для того, чтобы упростить данную ситуацию, нужно составить обращение в соответствующее учреждение и указать в нем просьбу о письменном указании перечисления указанной суммы в установленные сроки, причем банк обязательно должен поставить отметку, подтверждающую исполнение поручения. Также нужно оформить заявление об уточнении платежа. Крайне рекомендуется прилагать справки, которые доказывают факт проведения платежа, а также оформить заявление о проведении соответствующей сверки.

Чтобы исчерпать данный инцидент, также можно подать уточненную декларацию, в которой будет указываться корректный код бюджетной классификации. Налоговый кодекс не предусматривает приложение дополнительных документов, однако эксперты рекомендуют подавать пояснительные документы с указанием периода подачи декларации, а также перечня недостоверных сведений, которые требуют корректировки.

Плательщик за себя / не Налоговый агент

182 1 02 02140 06 1110 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Февраля 2021

182 1 02 02103 08 1013 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)

НПФ «БУХинфо», 1 Марта 2020

182 1 02 02101 08 160 Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 02103 08 1011 160

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года)

Новый код

Обозначение какого налога в 2021 году КБК 39210202010061000160 подлежит? Категория оплаты остается прежней, это будет обязательная оплата в счет пенсионного страхования, а точнее часть его, предназначающаяся на выплату страховых частей по пенсии. При этом новый КБК будет иметь такой вид 182 1 0200 160. Он будет указываться в платежных документах, для обозначения направления платежа.

Итак, кодировка финансовых потоков часто претерпевает определенные изменения, связанные с переменами в законодательстве. Конечно, удобнее бы было, если бы коды были стандартными на все время их действия. Но порядок их изменения подлежит регулированию законодательными органами, и пользователи никак не могут повлиять на этот процесс. Расшифровка в 2021 году КБК 39210202010061000160 остается старой – это будет платеж в фонд пенсионного страхования, направленный на выплату страховой части пенсии. Поменяется только его первая часть, которая будут обозначаться цифрами 182, что обозначает налоговые органы.

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П>);

При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.