Новые сроки отчетности, уплаты налогов и взносов в 2020 году

Содержание:

- Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

- До какого числа платить зарплатные налоги в 2019-2020 годах

- Нюансы сообщения плательщику об оплате сбора

- Объекты налогообложения

- Проверка базы 1С на ошибки со скидкой 50%

- Когда платить УСН и сдавать декларацию организациям не работающим

- До какого числа надо заплатить транспортный налог за 2018 год

- Общее правило по срокам

- Какой срок уплаты

- Как рассчитать авансовый платеж по транспортному налогу

- Сроки уплаты страховых взносов в 2021 году

- Пени за нарушения

- Определение порядка и сроков уплаты разных видов налогов и сборов

- Что нужно учитывать при определении сроков оплаты налогов

- Налог на землю

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

До какого числа платить зарплатные налоги в 2019-2020 годах

Работодатель (заказчик) обязан перечислять в бюджет:

- НДФЛ: с зарплаты — не позднее дня после выплаты последней ее части, с выплат по гражданско-правовым договорам — не позднее дня после их перечисления. НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ).

- Все страховые взносы (как те, что взимаются ФНС, так и те, что перечисляются в ФСС) — до 15 числа месяца, что идет за тем, когда были произведены облагаемые взносами трудовые выплаты (п. 3 ст. 431 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

Нормы закона, устанавливающие, до какого числа платить зарплатные налоги в 2019-2020 годах в государственные фонды, унифицированы. Одинаковы они как для выплат по трудовому договору, так и для компенсаций по гражданско-правовым соглашениям.

Подпишитесь на рассылку

Если крайний срок уплаты зарплатного налога в 2019-2020 годах приходится на выходной или праздничный день, то платеж можно осуществить в ближайший рабочий день.

Рассмотренные нами налоги начисляются на любую заработную плату либо выплату по гражданско-правовому договору с физлицом. Исключение — зарплата, выплачиваемая иностранцу, имеющему паспорт страны, с которой Россия заключила договор об избежании двойного налогообложения. Больше информации о страховых взносах на иностранцев — здесь.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

Это значит, если гражданин вовремя не оплатил, то возникает срок давности на автомобиль. Множество людей хотят понять, транспортный налог, списание долгов в связи с истечением срока, как правильно поступить. К примеру, хозяин авто получил требование об уплате сбора за 2018 г., однако, в нём ещё сказано о необходимости оплаты сбора за 2009 г., как правильно поступить?

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Если служба по налогам и сборам своевременно подаст исковое заявление, то получает приказ на взыскание недоимок. Его необходимо передать судебным приставам не позднее тридцати шести месяцев. Значит, если налоговики за данное время не отдадут приказ в ФССП, то недоимки получить нельзя. Если постановление будет передано своевременно, то ФССП возбуждают производство для взыскания задолженности.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается. Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова. Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

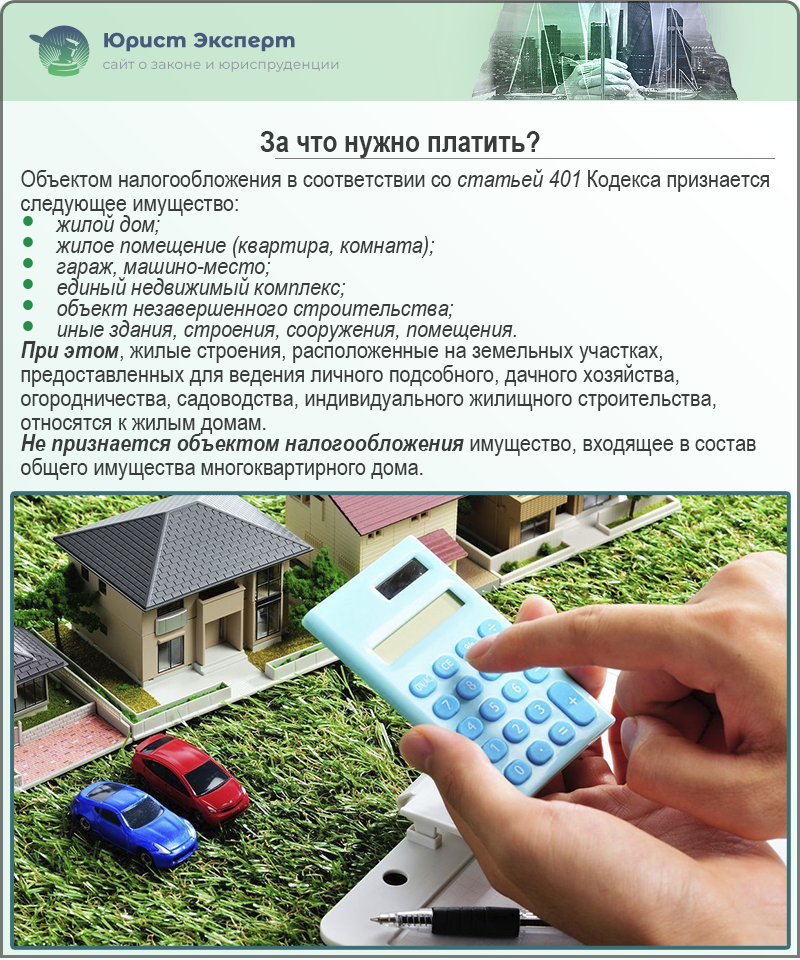

Объекты налогообложения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-56-12 (Москва)

+7 (812) 317-50-97 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

К предметам имущественного налогообложения физических и юридических лиц относятся:

- Жилое одноэтажное или многоэтажное загородное строение.

- Помещение для проживания в составе многоквартирного дома, полностью принадлежащее собственнику, или часть жилого помещения (комната в коммунальной квартире).

- Отдельно стоящий гаражный бокс или личное парковочное место в составе объекта гаражного строительства (кооператив).

- Комплексное строение, включающее в себя жилой объект с хозяйственными постройками.

- Недостроенное жилое здание.

- Другие сооружения и помещения, относящиеся к недвижимым объектам прав собственности.

Однако общее имущество всех жильцов многоквартирного дома в налогообложение не включается.

Проверка базы 1С на ошибки со скидкой 50%

4000 ₽

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках;

Подробнее Заказать

Когда платить УСН и сдавать декларацию организациям не работающим

Если вы в течение года не работали и доходов по УСН не было, то платить налог не нужно, т.к. отсутствует налогооблагаемая база. Декларацию по УСН сдавайте с нулевыми показателями в установленные законом сроки.

За несдачу нулевого отчета налгоплательщика ждет штраф в размере 1 тыс. руб. За опоздаие с ненулевым отчетом, штраф составит 5% от суммы недоимки за каждый месяц просрочки, но не более 30% и не менее 1 тыс.руб.

Если по декларации все же была задекларирована сумма налога к уплате, но срок перечисления прошел, налогоплательщику начислят пени за каждый день просрочки оплаты из расчета 1/300 ставки рефинансирования Банка России. С 01.10.2017 для юрлиц изменился порядок начисления пеней. При задержке с уплатой налога до 30 дней пени по-прежнему будут считаться от 1/300 ставки рефинансирования. А за дни, выходящие за пределы этого срока, расчет станет делаться от ставки, увеличенной в 2 раза (1/150).

Для самостоятельного расчета пеней используйте наш дополнительный сервис «Калькулятор пеней».

Неуплата налога в результате занижения налоговой базы или неправильного исчисления дополнительно приводит к наказанию в размере 20% от несвоевременно уплаченной суммы (п. 1 ст. 122 НК РФ). А если занижение налоговой базы или неправильное исчисление налога, приведшее к неуплате налога, совершено умышленно, то штраф возрастает до 40% (п. 3 ст. 122 НК РФ).

До какого числа надо заплатить транспортный налог за 2018 год

Дата Налог Платеж ОСНО УСН ЕНВД 02.10.2018 НДФЛ Больничные за август 2018 + + + 16.10.2018 Страховые платежи 09.2018 + + + Акцизы За октябрь 2018 + + + 20.10.2018 Вода III кв. 2018 + + + Негативное воздействие III квартал 2018 + + + 25.10.2018 НДС III кв. 2018 + — — ЕНВД III квартал 2018 — — + УСН III кв. 2018 (аванс) — + — Акцизы За сентябрь 2018 + + + Налог (спирт) за июль 2018 + + + Налог (бензин) за апрель 2018 + + + НДПИ За сентябрь 2018 + + + Торговый сбор III кв 2018 + + — 30.10.2018 Прибыль III кв. 2018 + — — IV квартал 2018 (авансовый) + — — Аванс за сентябрь 2018 + — — 31.10.2018 Пользование недрами III кв. 2018 + + + НДФЛ Больничные за октябрь 2018 + + + 15.11.2018 Страховые взносы 10.2018 + + + Акцизы 11.2018 (авансовый платеж) + + + 27.11.2018 НДС III кв.

Если предприятие утратило право применения этих режимов или отказалось от них в добровольном порядке, то оно должно в месяце, который следует за месяцем прекращения специального режима, до даты 25 числа уплатить данный налог. Когда платить транспортный налог? На вопрос о том, до какого числа нужно заплатить транспортный налог, ответ представлен ниже:

- для физических лиц – 30 ноября 2018 года;

- для юридических лиц : в каждом регионе России действуют свои даты.

Уплата земельного налога Ответ на вопрос о том, до какого числа нужно заплатить земельный налог, представлен ниже:

- для юридических лиц – после 1 февраля следующего года;

- для физических лиц – до 1 декабря (включительно).

Когда платить водный налог? Водный налог необходимо платить в бюджет района, где расположен водный ресурс. Льготы по данному налогу отсутствуют.Система администрирования собираемости налоговых платежей в России в современных условиях дефицита налоговых поступлений в части дохода Федерального бюджета действует весьма эффективно. Целью такой системы является контроль за сбором платежей с налогоплательщиков в установленные сроки. Причем при нарушении таких сроков для налогоплательщика предусмотрены санкции в виде штрафов и пеней.

Если суммы таких штрафов для физических лиц составляют определенный процент от суммы налога, то для юридических лиц данные цифры существенно возрастают. Дополнительные штрафы и пени увеличивают налоговую нагрузки на компанию, сокращая ее прибыль и средства для инвестирования в бизнес. Поэтому отслеживание и контроль уплаты налоговых сборов в точно установленные законом сроки является для современных компаний первостепенной задачей.

Общее правило по срокам

Перенос сроков уплаты и представления отчетности зависит от того, к какой группе налогоплательщиков относится организация. Можно выделить три группы плательщиков и общее правило по срокам:

| Группа | Сроки сдачи отчетности и уплаты налогов |

|---|---|

|

Группа 1 Все работающие организации (удаленно)

а) непрерывно действующие организации; |

Сроки отчетности и уплаты налогов без изменений |

|

Группа 2 Организации, которые не работают в объявленные нерабочие дни |

Сроки отчетности и уплаты налогов переносятся на первый рабочий день (6 мая), но есть и специальные сроки |

|

Группа 3 Малый и средний бизнес, который попал в реестр МСП на 1 марта 2020 года по основному виду деятельности. Это наиболее пострадавшие компании |

Предусмотрены особые сроки отчетности и уплаты налогов |

Какой срок уплаты

Чтобы точно определить до какого числа платить транспортный налог, необходимо обратить внимание на региональное законодательство субъекта, на территории которого зарегистрирован объект. Однако чаще всего данный временной отрезок равен федеральному

Налоговый кодекс РФ устанавливает, что граждане должны оплатить транспортный налог до первого декабря календарного года, а организации — до первого февраля

Однако чаще всего данный временной отрезок равен федеральному. Налоговый кодекс РФ устанавливает, что граждане должны оплатить транспортный налог до первого декабря календарного года, а организации — до первого февраля.

Для юридических лиц (организации)

Относительно юридических лиц не только установлен иной временной отрезок для оплаты долга, но и введены иные особенности, которые необходимо учесть.

Так, региональное законодательство может предусматривать обязанность по оплате авансовых платежей, то есть платежей, проводимых раз в квартал.

Чаще всего такие платежи должны быть осуществлены последнего числа месяца, который следует за последний месяцев отсчётного периода.

Несмотря на то, что точная дата устанавливается законодательством региона, федеральные правовые акты устанавливают некоторые ограничения.

Так, срок для крайней оплаты налога не может быть ранее, чем первое февраля. То есть субъект может установить более позднюю дату, но более раннюю — не может.

Срок сдачи декларации также назначается не ранее, чем первого февраля года, который следует за отсчётный периодом.

То есть декларация в 2021 году подаётся за 2021 год. При этом используются ставки, которые применимы именно для 2021 года, если они были изменены.

Для физических лиц

Срок оплаты налога для физических лиц также может отличаться от установленного федеральным законодательством.

Чаще всего конечная дата для оплаты — это первое декабря года, а оплата производится за предыдущий период.

При оплате налога физические лица должны руководствоваться следующими моментами:

Сумма рассчитывается налоговой службой Самостоятельный расчёт требуется только для уточнения информации или для получения примерных сведений заранее Налоговая служба присылает плательщику уведомление Если оно не пришло, можно обратиться в отделение ФНС самостоятельно или воспользоваться онлайн-сервисами (портал государственных услуг, кабинет налогоплательщика) В уведомлении указывается не только размер платежа за соответствующий период Но также и размер переплаты или недоплаты за предыдущие периоды, а также пени Федеральным законодательством Установлен срок оплаты до первого декабря Если машина была в собственности не полный налоговый период То размер платежа будет пропорционально уменьшен Налог за 2021 год будет рассчитан в 2021 — Если автомобиль официально считается угнанным То платить за него транспортный налог не нужно

На сегодняшний день многие плательщики сталкиваются с проблемой оплаты транспортного налога после продажи автомобиля.

Суть в том, что новый собственник может не поставить транспорт на учёт, соответственно, а базе информация не будет обновлена и налоговая продолжит начислять платежи старому владельцу.

Исправить ситуацию можно очень просто — обратиться в ГИБДД и подать соответствующее заявление с приложение копии договора купли-продажи. С этого момента начисление налога будет прекращено.

Как рассчитать авансовый платеж по транспортному налогу

Для вычисления точных сумм можно воспользоваться онлайн-калькулятором или сделать это самостоятельно, а затем вписать все в декларацию.

Как это делается:

НС х НБ х ¼, где НС – это налоговая ставка в регионе, НБ – база (количество «лошадей», а ¼ – цифровое обозначение квартала).

Субъекты вправе определять ставки самостоятельно. Вот некоторые из них:

| Область, город | Ставка |

| Оренбургская | Легковые автомобили до 100 л.с. налогом не облагаются, от 100 до 150 – 15 руб., от 150 до 200 – 50 руб., от 200 до 250 – 75 руб., более 250 – 150 руб. автобусы до 200 л.с. – 50 руб., более указанной цифры – 100 руб. Грузовики: до 100 – 25 руб., от 100 до 150 – 40 руб., от 150 до 200 – 50 руб., от 200 до 250 – 65 руб., более 250 – 85 руб. |

| Калужская | За легковые до 80 л.с. – 5 руб., от 80 до 200 – 10, 100-125 – 20, 125 – 150 – 25, 150-175 – 45, 175-200 – 50, 200-250 – 75, более 250 – 150. За автобусы до 200 и свыше 200 л.с. платится 35 и 69 руб. за 1 л.с. соответственно. Грузовой транспорт: до 100 – 11, более 100 л.с. – 18, от 150 до 200 – 24, от 200 до 250 – 34, от 250 – 50 руб. |

| Москва | Легковой до 100 л.с. – 12, 100-125 – 25 руб., 125-150 – 35, 150-175 – 45, 175-200 – 50, 200-225 – 65 руб., 225-250 – 65, свыше 250 – 150 руб. |

Выполняя начисление сумм к уплате в бюджет, необходимо знать некоторые особенности:

- Если машину поставили на учет до 15 числа, при расчете сумм он учитываться будет. Например, транспорт зарегистрирован в ГИБДД 13 апреля. Это означает, что в расчет берется полный месяц, и за него уплачивается налог. Если бы регистрация была произведена после 15 числа, месяц не учитывался бы.

- При продаже техники с последующим снятием с регистрационного учета до 15 числа налог за этот месяц не уплачивается, после 15 числа – перечисляется.

Примеры расчета

Пример 1. Месяц после регистрации не учитывается.

Автомобиль приобретен 10 января 2020 года. Это означает, что первый месяц при расчете не используется. Уплачиваются средства только за февраль и март согласно срокам, установленным в регионе.

Пример 2. Месяц в расчет берется после постановки на учет

Техника куплена 10 марта 2020 года, но зарегистрирована в ГИБДД только 17.03.2019. Допустимый срок без постановки на учет после покупки транспорта составляет 10 календарных дней с момента оформления договора купли-продажи. Это время дается новому владельцу для того, чтобы он успел подготовить все документы. Раньше перерегистрация производилась в момент совершения сделки вместе с предыдущим хозяином, но несколько лет назад его личное присутствие в ГИБДД стало необязательным, Пример 3. Месяц не учитывается после снятия с учета.

Автомобиль зарегистрирован на организацию 17 августа 2017 года. Это означает, что восьмой месяц в расчете применяться не будет. Начисление налога производится с сентября. Предприятие продало транспортное средство 05.02.2019 года, а снято с регистрационного контроля оно было через 5 дней. За февраль уплачивать налог не придется.

Пример 4. Месяц учитывается после снятия с регистрации.

Автобус куплен 07.02.2018 года, за этот месяц новым владельцем налог перечисляется. Впоследствии он продает транспорт 10.03.2019, но с учета его снимают только спустя неделю. Сумма налога за март 2020 года должна быть включена в декларацию.

Пример расчета авансового платежа за целый год и за часть года

Как говорилось ранее, сумма к уплате рассчитывается по формуле НС х НБ х ¼. Рассмотрим детальные примеры, чтобы правильно все посчитать самостоятельно:

Пример 1. Определение периода и суммы к уплате при продаже транспортного средства.

Автобус мощностью 205 л.с. поставлен на учет 16.03.2018 года в Санкт-Петербурге. 10.02.2019 года владелец предприятия решил его продать. Сделка была совершена 15.04, а перерегистрация в ГИБДД – 17.02.2019 года.

Налоговая ставка в Ленинградской области в данном случае составляет 65 руб. за каждую «лошадь».

Прошлым владельцем при перечислении налога март 2016 года по закону не был учтен. Деньги перечислялись только за апрель, далее – май, июнь и июль, затем – август, сентябрь и октябрь, а впоследствии переводился только остаток за месяцы до 10 февраля следующего года.

205 х 65 х ¼ = 3 331,25 – налог за квартал.

Чтобы оплатить аванс, достаточно взять декларацию, рассчитать сумму к перечислению и указать реквизиты получателя (ИФНС): КБК, код подразделения, адрес и пр. Также понадобятся сведения о плательщике: наименование предприятия, Ф.И.О. руководителя, количество транспортных средств с детальным описанием сумм и характеристик каждого из них.

Сроки уплаты страховых взносов в 2021 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2021 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2021 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2021 года | Не позднее 15.01.2021 |

| За январь 2021 года | Не позднее 15.02.2021 | |

| За февраль 2021 года | Не позднее 15.03.2021 | |

| За март 2021 года | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

Пени за нарушения

За нарушение уплаты налогов предусматривается несколько видов ответственностей:

- налоговая;

- административная;

- уголовная.

Налоговая ответственность:

| Ведение предпринимательской деятельности без регистрации | 10% от неуказанного дохода, но не менее 40 000 рублей. |

| Серьезные нарушения в плане подачи декларации о доходах | Штраф до 30 000 рублей. |

| Полная и частичная неуплата налогов | 20-40% от необходимой суммы налогообложения. |

| Отказ в предоставлении необходимых документов в налоговую службу | Штраф для ИП 10 000 рублей, а для физлиц – 1 000 рублей. |

Административная ответственность:

| Нарушение сроков постановки на налоговый учет до 3-х недель | Штраф до 3 000 рублей или вынесение предупреждения с необходимостью последующей оплаты в установленный период. |

| Нарушение сроков оплаты налога | Штраф до 500 рублей или предупреждение. |

| Отказ в предоставлении документов | Штраф до 1 000 рублей или предупреждение. |

| Серьезные нарушения сроков или предоставления документов | Штраф до 10 000 рублей. |

Уголовная ответственность:

| Статья 198 УК РФ. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица | Уклонение от уплаты налогов в крупном размере. Штраф до 300 000 рублей или лишение свободы до 1 года. |

| Статья 199 УК РФ. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией | Уклонение от налогов ответственных лиц (руководителей организаций) в крупном размере. Штраф до полумиллиона или лишение свободы до 2-х лет. |

| Статья 201 УК РФ. Злоупотребление полномочиями | Статья применима к налоговым агентам, которые уклоняются от уплаты налогов в крупном и особо крупном размере. Штраф до полумиллиона или лишение свободы до 1-2 лет. |

В каждом отдельном случае учитываются индивидуальные обстоятельства дела. Уголовная ответственность наступает в повторных случаях нарушений или при отсутствии оплаты штрафа.

Определение порядка и сроков уплаты разных видов налогов и сборов

Исчисление и уплата конкретных налогов осуществляются в порядке, предусмотренном такими нормативно-правовыми актами:

- в отношении региональных налогов применяются предписания актов правотворчества, принятых уполномоченными органами субъектов федерации;

- исчисление и оплата местных налоговых сборов осуществляются на основании правовых актов муниципальных органов;

- федеральные налоговые сборы – в соответствии с нормами Налогового кодекса.

На выполнение налогового обязательства законом отводится срок в один месяц, истечение которого начинается с момента получения налогоплательщиком соответствующего извещения из органа налоговой службы.

Исключение составляют случаи, когда в извещении установлен более длительный период для проведения платежа.

Что нужно учитывать при определении сроков оплаты налогов

Существует специальная таблица, которая отражает то, каковы сроки выплаты налогов, актуальные для текущего, 2020 года

При этом, учет производится с принятием во внимание переносов последних дат выплат

Рассмотрим далее таблицу, в которой будут отражены даты выплаты налога на прибыль организаций.

Изучите таблицу крайних дат, предоставляемых для выплаты налогов на прибыль организаций

Таблица 1. Крайние даты для выплаты налога на прибыль организаций

| Разновидность налогового сбора | За какой период времени производится оплата | Крайняя дата выплаты налога, согласно сведениям из НК РФ |

|---|---|---|

| Налог на прибыль организаций (при осуществлении выплат авансового характера каждые три месяца) | За 2019 год | 28.03.2019 |

| За первый квартал 2019 года | 29.04.2019 | |

| За полугодие 2019 года | 29.07.2019 | |

| За 9 месяцев 2019 года | 28.10.2019 | |

| Налог на прибыль организаций (при осуществлении выплат авансового характера каждые три месяца), согласно прибыли за предыдущий квартал | За 2018 год | 28.03.2019 |

| За январь 2019 г. | 28.01.2019 | |

| За февраль 2019 г. | 28.02.2019 | |

| За март 2019 г. | 28.03.2019 | |

| За первый квартал 2019 г. | 29.04.2019 | |

| За апрель 2019 г. | 29.04.2019 | |

| За май 2019 г. | 28.05.2019 | |

| За июнь 2019 г. | 28.06.2019 | |

| За первое полугодие 2019 г. | 29.07.2019 | |

| За июль 2019 г. | 29.07.2019 | |

| За август 2019 г. | 28.08.2019 | |

| За сентябрь 2019 г. | 30.09.2019 | |

| За 9 месяцев 2019 г. | 28.10.2019 | |

| За октябрь 2019 г. | 28.10.2019 | |

| За ноябрь 2019 г. | 28.11.2019 | |

| Налог на прибыль организаций (при уплате авансов каждый календарный месяц исходя из фактической прибыли) | За 2018 год | 28.03.2019 г. |

| За январь 2019 г. | 28.01.2019 г. | |

| За февраль 2019 г. | 28.02.2019 г. | |

| За март 2019 г. | 28.03.2019 г. | |

| За I квартал 2019 г. | 29.04.2019 г. | |

| За апрель 2019 г. | 29.04.2019 г. | |

| За май 2019 г. | 28.05.2019 г. | |

| За июнь 2019 г. | 28.06.2019 г. | |

| За I полугодие 2019 г. | 29.07.2019 г. | |

| За июль 2019 г. | 29.07.2019 г. | |

| За август 2019 г. | 28.08.2019 г. | |

| За сентябрь 2019 г. | 30.09.2019 г. | |

| За 9 месяцев 2019 г. | 28.10.2019 г. | |

| За октябрь 2019 г. | 28.10.2019 г. | |

| За ноябрь 2019 г. | 28.11.2019 г. | |

| За декабрь 2019 г. | 30.12.2019 г. |

Налоги на имущество также имеют свои сроки выплаты

Теперь рассмотрим таблицу, в которой будут обозначены сроки выплаты имущественных налогов.

Таблица 2. Когда надо заплатить налоги на имущество

| Разновидность налогового сбора | За какой срок производится оплата | Крайняя дата выплаты налога, согласно сведениям из Налогового кодекса |

|---|---|---|

| Имущественный налог | За 2018 год | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации |

| За первый квартал 2019 г. | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации | |

| За шесть месяцев или второй квартал 2019 г. | Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы | |

| За 9 месяцев или третий квартал 2019 г. | ||

| Налог на транспорт | За 2018 год | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации |

| За первый квартал 2019 г. | Конкретные сроки устанавливаются на местном уровне, правительством субъектов Российской Федерации | |

| За второй квартал 2019 г. | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны | |

| За третий квартал 2019 г. | Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы | |

| Налог на землю | За 2018 год | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны |

| За первый квартал 2019 г. | Выплата производится, если она предусматривается законодательными актами, действующими на территории нашей страны. Точные числа для платежей будут опубликованы на портале Федеральной налоговой службы |

|

| За второй квартал 2019 г. | ||

| За третий квартал 2019 г. |

Помимо указанных в таблицах выше налоговых сборах, обозначены также даты для иных выплат, изучить которые вы можете непосредственно на электронном портале Федеральной налоговой службы

Помимо крайних дат для налоговых сборов, указанных выше, вы можете уточнить на сайте Федеральной налоговой службы также и даты, которые актуальны для исчислений в пользу государственной казны, имеющих иной тип, а именно:

- налога на добавленную стоимость;

- единого налога на вмененный доход;

- единого сельскохозяйственного налога;

- водного налога;

- сбора на добычу полезных ископаемых;

- страховых взносов, уплачиваемых работодателями в ФСС, ПФ РФ и т.д.

За что нужно платить имущественный налог?

Изучите их, и сможете получить ответ о конкретном налоговом сборе, даты оплаты которого вас интересовали.

Налог на землю

Земельный налог и те, кто владеет ей на основании бессрочного пользования. Основа для расчёта налога — кадастровая стоимость, указанная в ЕГРН на 1 января текущего года. Ставки определяет местная власть, но они не могут быть больше .

|

Земля |

Максимальная ставка налога — % от кадастровой стоимости |

|

0,3% |

|

Прочие земельные участки |

1,5% |

Кому не надо платить. Земельный налог не нужно платить людям, у которых земля находится в аренде или у них есть право безвозмездного пользования.

От налога полностью освобождены коренные народы Севера, Дальнего Востока и Сибири, если на этой земле они ведут хозяйство и промысел.

Сколько платить. Налоговая сама рассчитывает сумму налога по информации с Росреестра и присылает уведомление об оплате. Но если у вас есть земля в собственности, а вы ни разу не получили уведомление от налоговой, сообщите ей, что вы владеете землей. Если этого не сделать, то налоговая в размере 20% от неуплаченных налогов.

Отправить заявление о собственности можно:

- через МФЦ;

- по почте.

К заявлению надо приложить копии правоустанавливающих документов на землю.

Сумма налога зависит от кадастровой стоимости земли, налоговой ставки, доли владельца и времени владения землей. Если земля в собственности меньше года, в расчёт включают коэффициент владения земельным участком — отношение количества полных месяцев владения землёй к числу календарных месяцев в отчётном периоде. Если просто, то надо разделить количество месяцев, в течение которых вы владеете землёй, на количество месяцев в году и ещё на 100.

При этом надо учесть, что если вы оформили право собственности до 15 числа месяца, то считать надо полный месяц, если после 15 числа — этот месяц в расчёты не входит.

Например, вы купили землю и оформили право собственности 17 мая 2019 года. В декабре, когда надо будет платить налог, вы уже будете собственником 7 месяцев, потому что май в расчёт не входит. Если бы вы оформили собственность 14 мая, то считали бы 8 месяцев владения, май надо было бы включить.

Коэффициент владения:

7 мес. собственности : 12 мес. в году : 100 = 0,006

Вы можете проверить, правильно ли налоговая рассчитала налог. Как это сделать:

- Рассчитайте коэффициент владения землёй, если земля в вашей собственности меньше года.

- Отметьте свою долю собственности.

- Перемножьте все цифры между собой.