Как вести бухучет финансовых результатов организации

Содержание:

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- ЗАО «Меркурий» постоянно проводит анализ своей деятельности по следующим критериям: удовлетворенность клиента; качество поставляемой продукции; сроки выполнения заявок; экономические результаты; обучение персонала и многим другим.

- Что представляет собой финансовый результат

- Методы анализа чистой прибыли предприятия

- Корреляционный анализ финансовых результатов

- Проверка налогообложения прибыли

- Методы проверки

- Направления распределения прибыли

- Бухгалтерский учет использования прибыли

- Итоги

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

ЗАО «Меркурий» постоянно проводит анализ своей деятельности по следующим критериям: удовлетворенность клиента; качество поставляемой продукции; сроки выполнения заявок; экономические результаты; обучение персонала и многим другим.

Производственная структура предприятия определяется следующими важнейшими факторами:

— особенностями выпускаемых изделий;

— объемом выпуска продукции и трудоемкостью ее изготовления;

— уровнем специализации и производственным профилем предприятия;

— способами изготовления продукции, то есть составом и сложностью применяемых технологических процессов (приложение Б).

Анализ бухгалтерского баланса ЗАО «Меркурий» позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу (таблице 1).

Таблица 1

Аналитический баланс ЗАО «Меркурий»

|

Показатель |

Абсолютные (тыс. руб.) |

Относительные (%) |

Изменение |

Темпы прироста, % |

||||

|

начало года |

конец года |

начало года |

конец года |

тыс. руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Актив |

||||||||

|

Внеоборотные активы |

2167 |

3202 |

32,15 |

38,88 |

1035 |

6,73 |

47,76 |

|

|

Оборотные активы |

4573 |

5033 |

67,85 |

61,12 |

460 |

-6,73 |

10,06 |

|

|

Баланс |

6740 |

8235 |

100,00 |

100,00 |

1495 |

— |

22,18 |

|

|

Пассив |

||||||||

|

Собственный капитал «плюс» доходы будущих периодов |

4470 |

5172 |

66,32 |

62,81 |

702 |

-3,51 |

15,70 |

|

|

Обязательства всего, в том числе: |

2270 |

3063 |

33,68 |

37,19 |

793 |

3,51 |

34,93 |

|

|

Долгосрочные обязательства |

500 |

500 |

7,42 |

6,07 |

— |

-1,35 |

— |

|

|

Краткосрочные обязательства «минус» доходы будущих периодов |

1770 |

2563 |

26,26 |

31,12 |

793 |

4,86 |

44,80 |

|

|

Баланс |

6740 |

8235 |

100,00 |

100,00 |

1495 |

— |

22,18 |

По данным расчетам видно, что за отчетный период активы организации возросли на 1465 тыс. руб., в том числе за счет увеличения объема внеоборотных активов — на 1035 тыс. руб. и прироста оборотных активов — на 460 тыс. руб.

Таким образом, имущественная масса увеличилась, в основном за счет внеоборотных активов. Это подтверждается данными об изменениях в составе имущества организации.

Прирост оборотных активов в анализируемом периоде был связан в первую очередь с увеличением готовой продукции и товаров для перепродажи на 1376 тыс. руб. и дебиторской задолженность на 260 тыс. руб.

Обращает на себя внимание рост дебиторской задолженности к концу года, это делает необходимым дальнейший углубленный анализ состава и структуры дебиторской задолженности по данным аналитического учета. Вместе с тем наблюдается снижение доли оборотных активов с 67,85 до 61,12% и, соответственно, рост доли внеоборотных активов с 32,15 до 38,88%

С учетом того, что величина внеоборотных активов в абсолютном выражении растет, в первую очередь, за счет основных средств (755 тыс. руб.) и долгосрочных финансовых вложений (277 тыс. руб.), можно констатировать рост инвестиций в активы

Вместе с тем наблюдается снижение доли оборотных активов с 67,85 до 61,12% и, соответственно, рост доли внеоборотных активов с 32,15 до 38,88%. С учетом того, что величина внеоборотных активов в абсолютном выражении растет, в первую очередь, за счет основных средств (755 тыс. руб.) и долгосрочных финансовых вложений (277 тыс. руб.), можно констатировать рост инвестиций в активы.

Анализ пассивной части баланса показывает, что дополнительный приток средств в отчетном периоде в сумме 1495 тыс. руб. был связан с увеличением краткосрочных заемных источников на 793 тыс. руб. и ростом собственного капитала на 702 тыс. руб.

Вместе с тем следует констатировать, что доля собственного капитала неуклонно снижалась: с 66,32 до 62,81%. Таким образом, доля собственного капитала в совокупных пассивах упала на 3,51%.

Удельный вес долгосрочных обязательств сократился на 1,35% (с 7,42 до 6,07), доля заемных средств, привлекавшихся на краткосрочной основе, возросла на 4,86%.

Таким образом, увеличение объема финансирования деятельности организации было на 46,96% обеспечено собственным капиталом, на 53,04% — краткосрочными заемными средствами.

Можно констатировать, что наибольший удельный вес в совокупных пассивах анализируемого предприятия занимает собственный капитал (62,81%). Наиболее значимой статьей собственного капитала является нераспределенная прибыль (приложение А).

Таким образом, при выборе и проектировании производственной структуры предприятия установлено деление предприятия на соответствующие структурные подразделения, определены формы их специализации и кооперирования. Структура предприятия обеспечивает наиболее правильное сочетание во времени и пространстве всех звеньев производственного процесса.

Общество самостоятельно планирует свою хозяйственную, финансовую и иную деятельность на основании договоров и других форм обязательств и свободно в выборе их предмета, порядка хозяйственных взаимоотношений и определения ответственности договаривающихся сторон по взятым обязательствам.

Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Корреляционный анализ финансовых результатов

Корреляционный анализ – экономико – математический метод анализа финансовых результатов, проводимый с целью определения построения стохастических линейных моделей и определения уровня зависимости финансовых результатов от влияния различных изменений определенного объекта, который заложен в основание этой модели.

Таким образом, в целом, методология анализа финансовых результатов коммерческой организации, в т.ч. предприятий занимающихся торговой деятельностью, не вызывает существенных трудностей, однако, стоит отметить, что чем глубже проводится анализ, чем больше используется данных и факторов, тем этот анализ будет качественнее и эффективнее, а как следствие, позволит в дальнейшем принять более верные управленческие решения. Поэтому при исследовании особенностей формирования и оценке финансовых результатов торговых предприятий, необходимо анализировать и показатели рентабельности.

Проверка налогообложения прибыли

Частые изменения налогового законодательства и противоречия некоторых положений нормативных актов обусловливают возможность случайных ошибок в расчетах по налогам, в частности по налогу на прибыль.

Перечень задач при проверке исчисления налога на прибыль достаточно широк. В частности, аудитору необходимо проверить:

- последовательность применения учетной политики в целях налогообложения;

- ведение налогового учета, формирование налоговых регистров, соответствие данных, представленных в них, данным первичных документов;

- полноту и правильность отражения в соответствующих регистрах налогового учета доходов, их документальную подтвержденность;

- обоснованность, полноту и правильность формирования в регистрах налогового учета расходов, в частности нормируемых, их экономической обоснованности и документальной подтвержден- ности;

- обоснованность признания дат получения доходов и осуществления расходов;

- правильность применения налоговой ставки в различные периоды;

- правильность составления и своевременность представления налоговых деклараций контролирующим органам;

- правильность отражения в бухгалтерском учете начислений налога на прибыль, отложенных налоговых активов и отложенных налоговых обязательств, их соответствие данным налогового учета.

В ходе аудиторской проверки расчетов по налогу на прибыль, как правило, осуществляется:

- анализ ежемесячных авансовых платежей на основе расчета налога за квартал или ежемесячных платежей от фактически порченной прибыли;

- анализ задолженности по налогу на прибыль на основе результатов деятельности за отчетный период;

- сопоставление остатка по счету учета налога на прибыль с данными учетных регистров;

- анализ расчета налога на прибыль, сделанного организацией, а также всех значительных расхождений между фактической и расчетной суммами налога на прибыль;

- пересчет и проверка правильности итогов.

Анализ авансовых платежей, подготовленных по расчетам за отчетный период, должен основываться на проверке квартальных платежей по выпискам банка, документации по предварительным расчетам налога и анализе своевременности авансовых платежей во избежание последующих штрафов и пеней.

Проверка фактической задолженности по налогу на прибыль будет включать:

- сверку прибыли до уплаты налогов по счету «Прибыли и убытки»;

- сверку задолженности по налогу на прибыль с данными окончательной налоговой декларации;

- пересчет и проверку правильности формирования задолженности по налогу на прибыль за год с учетом правильности применения ставки налога и использования льгот, соответствия сроков уплаты налогов.

Выявленные в ходе проверки ошибки фиксируются в рабочей документации аудитора, к примеру, в виде таблицы нарушений, с указанием характеристики нарушений, нормативных документов, которые были нарушены, а также с рекомендацией аудитора по их устранению. Аудитором рассчитывается количественное влияние выявленных нарушений на показатели налоговой и финансовой (бухгалтерской) отчетности, а также приводится расчет скорректированного показателя.

Методы проверки

При проведении проверки формирования финансовых результатов могут использоваться различные методы (аудиторские процедуры), исходя из условий проверки и особенностей деятельности проверяемого предприятия, в том числе:

- проверка точности арифметических расчетов, сравнение данных первичных документов с учетными записями (например, расчет курсовых и суммовых разниц в бухгалтерских справках, авансовых отчетов по командировкам);

- проверка документов с точки зрения их реальности и правильности оформления (например, решения учредителей, договора дарения);

- инвентаризация, проверка фактического наличия и состояния (например, остатков материалов на складах);

- осмотр и обследование (например, производственных участков, помещений организации);

- подтверждение, опрос (например, сверка остатков по расчетам с дебиторами и кредиторами, бюджетом);

- наблюдение, контрольные замеры, лабораторный контроль (например, технологический контроль, выявление соответствия фактических операций их отражению в учете);

- аналитические процедуры, анализ и оценка полученной информации, сравнение с эталонными значениями (например, сравнение остатков по счету «Прибыли и убытки» с плановыми, финансовых и нефинансовых данных, среднеотраслевых данных);

- подготовка альтернативного баланса и отчета о прибылях и убытках.

При проверке финансовых результатов особое внимание следует уделить использованию аналитических процедур. На основании общего анализа хозяйственных операций производится оценка вероятных расходов и анализируется, были ли эти расходы действительно учтены в бухгалтерских регистрах

Для этого могут сравниваться суммы, аккумулированные на счете «Прибыли и убытки», с показателями, установленными в текущем периоде, и фактическими суммами расходов за соответствующие периоды прошлых лет.

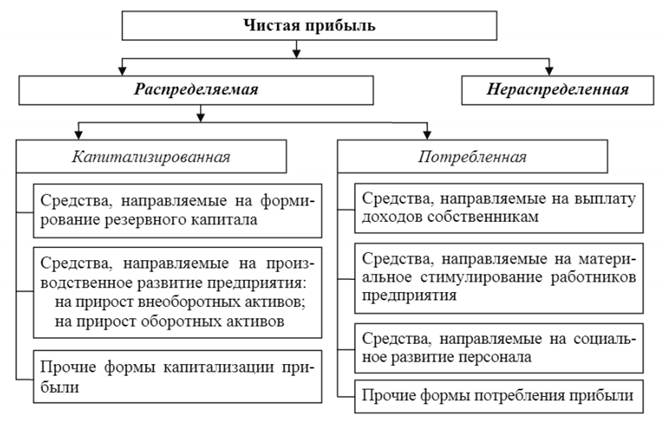

Направления распределения прибыли

Направления распределения прибыли сельскохозяйственного предприятия представлены на рисунке 2.

Направления распределения прибыли сельскохозяйственного предприятия

Направления распределения прибыли сельскохозяйственного предприятия

Показатели прибыли коммерческой организации тесно связаны с показателями рентабельности, которые являются качественными критериями той самой полученной предприятием прибыли. Для расчета показателей рентабельности могут использоваться различные виды прибыли, как правило, рентабельность продаж и рентабельность продукции рассчитывается на основе прибыли от продаж предприятия.

Рентабельность инвестиций, собственного капитала, активов и заемного капитала может рассчитываться на основании с использованием, как прибыли до налогообложения, так и нераспределенной прибыли. Рентабельность персонала, так же может быть рассчитана как отношение чистой или нераспределённой прибыли, к затратам на персонала, т.е. на его содержание, оплату труда и отчисления на социальные нужды.

Организационная модель учета финансовых результатов представляет собой систему, позволяющую четко организовать процесс контроля, регулирования и управления затратами, доходами, прибылью.

Бухгалтерский учет использования прибыли

Прибыль — это положительный результат деятельности компании в целом. Каждое предприятие заинтересовано в ее увеличении. Но одного получения прибыли недостаточно для дальнейшего развития организации. Большое значение имеет ее рациональное и эффективное использование. Чистая прибыль — это прибыль, оставшаяся в распоряжении предприятия после уплаты налога на прибыль. Она отражается по кредиту счета 84 и подлежит дальнейшему распределению.

Узнайте, как провести анализ чистой прибыли компании, из нашей статьи «Порядок проведения анализа чистой прибыли предприятия».

Основные направления распределения чистой прибыли:

Создание резервного капитала. Для акционерных обществ его создание является обязательным условием, остальные предприятия могут создавать его по своему усмотрению:

Дт 84 Кт 82 — сформирован резервный капитал за счет чистой прибыли.

Погашение убытков прошлых лет:

Дт 84 Кт 84 — погашен убыток прошлых лет.

Начисление и выплата дивидендов участникам общества:

Дт 84 Кт 75 (70) — отражены дивиденды.

Счет 70 используется в том случае, когда акционерами выступают сотрудники предприятия.

По результатам финансового года предприятием может быть получен убыток, который также отражается на счете 84. Он может быть покрыт несколькими путями:

За счет средств добавочного капитала:

Дт 83 Кт 84.

За счет средств величины резервного капитала, который был создан в предыдущие отчетные периоды после распределения чистой прибыли:

Дт 82 Кт 84.

За счет дополнительно привлеченных вкладов участников общества:

Дт 75 (70) Кт 84.

Таким образом, рациональное использование прибыли позволяет предприятию оставаться более устойчивым в будущем. Одним из самых эффективных направлений использования чистой прибыли современные экономисты считают создание резервного капитала. Он поможет предприятию в дальнейшем покрыть убытки от своей деятельности, которые возможны в условиях нестабильной экономической ситуации.

Итоги

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Учет финансовых результатов по обычным видам деятельности ведется на счете 90, по прочим видам деятельности — на счете 91. Конечный финансовый результат определяется на счете 99 и складывается из сальдо доходов и расходов по обычным и прочим видам деятельности, начисленного налога на прибыль организаций.

В конце каждого года на счете 84 отражается величина чистой прибыли либо непокрытого убытка. Чистая прибыль подлежит распределению и должна быть рационально использована с экономической точки зрения. Убыток отчетного периода может быть покрыт за счет средств добавочного и резервного капиталов, а также при помощи привлечения дополнительных вкладов участников общества.

В настоящее время применяется большое количество приемов анализа финансовых результатов. Их проводят разные службы и управленческие звенья предприятия. Анализ может проводиться на основе бухгалтерской или экономической прибыли. Каждый из видов анализа и учет финансовых результатов тесно связан друг с другом. Без итоговых данных учета финансовых результатов невозможно провести ни один из видов анализа.

Пробный бесплатный доступ к системе на 2 дня.