Прибыль организации

Содержание:

- Формирование и распределение прибыли

- Похожие термины:

- Как рассчитывается чистая прибыль

- Виды прибыли

- Общее определение

- Анализ прибыли

- Бухгалтерский учет распределенной прибыли

- Функции прибыли

- Финансирование деятельности

- Раздел прибыли

- Внешние факторы, влияющие на прибыль

- Экономическая сущность и функции прибыли.

- Как планировать прибыль?

- Понятие метода распределения прибыли и его цели

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Похожие термины:

-

счет, предназначенный для обобщения информации о наличии и движении сумм нераспределенной прибыли, в том числе фондов специального назначения если( образование их предусмотрено учредительными д

-

прибыль, равная доходу, рассчитанная с учетом всех расходов.

-

отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода .

-

чистая прибыль за вычетом привилегированных дивидендов, деленная на средневзвешенное число обыкновенных акций, находящихся в обращении.

-

чистая прибыль за вычетом привилегированных дивидендов, деленная на средневзвешенное число обыкновенных акций и их эквивалентов в обращении.

-

прибыль, рассчитываемая как отношение чистой прибыли к средневзвешенному числу акций в обращении.

-

сальдо всех прибылей и убытков.

-

(earnings per share, eps) Прибыль компании за установленный период (как правило, за год), разделенная на количество обыкновенных акций, выпущенных компанией. Эта чистая прибыль (иногда называемая прибылью, ко

-

чистый доход фирмы, деленный на количество непогашенных обыкновенных акций.

-

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах: базовой прибыли (убытка) на акцию, которая отражает часть прибыли (убытка) отчетного периода, при

-

1 Сумма прибыли на каждую акцию с учетом максимальной суммы возможных конвертации конвертируемых ценных бумаг, фондовых опционов, купонов и неоплаченных контрактов на покупку акций. 2 Сумма теку

-

Разводненная прибыль на акцию — сумма чистой прибыли за период, приходящаяся на владельцев обыкновенных акций, деленная на средневзвешенное количество обыкновенных акций, находящихся в обращени

-

См. Прибыль базовая

-

См. Прибыль биржевая

-

Разница между ценой удерживаемого в течение периода актива в конце и в начале периода. Реализованная прибыль/убыток от удержания в отчетах обычно не отражается отдельно. Нереализованная прибыль

-

операционная прибыль, которая в денежном выражении близка потоку денежных средств от деятельности компании.

-

метод анализа, с помощью которого исследуется характер изменения прибылей и затрат в зависимости от изменения объема производства. Направлен на изучение влияния на прибыль изменений, происходящ

-

BENEFIT-COST ANALYSISА.п.-з. представляет собой один из нескольких методов оценки проекта или программы. В отличие от др. методов анализа А.п.-з. включает расчетную оценку как первичных, так и вторичных затрат

-

прибыль предприятия до вычета из нее суммы налога (см. Прибыль балансовая).

-

разность между валовой выручкой и издержками фирмы

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Виды прибыли

| Вид | Особенности |

| Валовая | Является показателем эффективности производственной деятельности. Это разница между доходом от реализации товаров, выпускаемых предприятием и рассчитанной себестоимостью продукции. В отличие от чистой прибыли, валовая включает в себя такие расходы, как уплата налогов и прочих предписанных выплат |

| Прибыль от продажи продукции | Показатель, характеризующий основную деятельность предприятия, т.е. деятельность по производству и реализации собственной продукции. Представляет собой выручку от реализации товаров (вычитаются НДС и акцизы, косвенные налоги и сборы) минус производственные затраты, средства, потраченные на реализацию этой продукции |

| Чистая | Это денежные средства, остающиеся на балансе предприятия после уплаты налогов и других долговых обязательств, а также после таких производственных затрат, как закупка сырья, оборудования и пр. Чтобы верно рассчитать чистую прибыль, необходимо произвести:

– Подсчёт суммы всех издержек, связанных с производством продукции с учётом расходов на сырьё; – Подсчёт валовой прибыли. Для её расчёта нужно из суммы, поступившей от продажи продукции вычесть сумму, потраченную на производство этой продукции; – Расчёт по формуле: Чистая прибыль = Валовая прибыль – Обязательные платежи |

| Нормальная | Представляет собой среднерыночную прибыль, необходимую для сохранения позиции на рынке, т. е. позволяющую хотя бы поддерживать предприятие на ранее установленном уровне |

| Прибыль до налогообложения (другое название – балансовая) | Конечный финансовый результат деятельности предприятия. Определяется как общая сумма прибыли, полученная от ведения всех видов деятельности предприятия. В своём роде, это чистая прибыль, но с той разницей, что вычет налогов и прочих установленных платежей еще не произведён.

При помощи балансового анализа можно произвести оценку реализации плана в сравнении с показателями предыдущего отчётного периода. Также с его помощью можно выявить причины, повлиявшие на отставания от плана, увидеть недочёты в системе управленческого аппарата, определить источники убытков и сформировать ресурсы для увеличения прибыльности предприятия |

| Налогооблагаемая | Является величиной, равной балансовой прибыли, которая рассчитывается при налоговом учёте согласно действующему законодательству. В декларируемой балансовой прибыли учитываются скидки и льготы, предоставляемые в рамках выбранной системы налогообложения. Благодаря этому показателю можно определить дальнейшую стратегию развития предприятия и проанализировать эффективность его деятельности |

| Операционная | Вычисляется по следующей формуле: Валовая прибыль – Операционные расходы. Иначе говоря, это сумма, которая останется после вычета всех операционных накладных расходов: амортизационных отчислений, оплаты ренты, расходов на ГМС и прочих текущих затрат |

Общее определение

Рассматривая экономическое содержание, формирование и распределение прибыли предприятий, следует вникнуть в суть такого понятия, как финансовый результат. Его определение происходит по установленной методике. Результатом деятельности организации является доход и прибыль от основной, инвестиционной и финансовой деятельности. На его основе происходит оценка эффективности работы предприятия в рассматриваемом периоде. Показатель рассматривается в динамике, что позволяет определить изменения и факторы, которые на это повлияли.

Отправной точкой для расчетов является величина выручки от реализации продукции. Также нужно учитывать доход от сделок вне реализации основной продукции.

Прибыль является результирующим показателем. Она определяется как разница между доходом и затраченными ресурсами. Если результат такого действия положительный, это говорит об эффективном управлении, организации процесса производства на должном уровне. При отрицательном результате вычислений можно сказать, что компания была убыточной в отчетном периоде. В этом случае нужно искать пути для устранения негативных воздействий на деятельность организации.

В ходе изучения экономического содержания, формирования и распределения прибыли предприятий, следует учесть, что при расчете учитывается совокупность средств за продажи по рыночной цене. Но при этом здесь не учитывается акциз и НДС. От полученной суммы отнимается себестоимость. Это и есть затраты, понесенные в ходе производства продукции.

Существует три основных вида прибыли:

- от реализации;

- внереализационная;

- от продажи иных ценностей.

Существует множество факторов, которые влияют на прибыль. Это может быть объем продаж, структура и себестоимость выпуска, рыночная цена на продукцию. Косвенно на этот показатель влияют качество готовых товаров, ситуация в отрасли, инфляция и т. д.

Анализ прибыли

Существуют определенные принципы формирования и распределения прибыли предприятия. В процессе управления производится контроль правильности организации процесса производства, финансовой сферы компании. Оценивается структура финансового результата, определяются факторы, которые повлияли на него. Аналитики определяют размер прибыли от продажи готовой продукции и заготовок, от инвестиционной и финансовой деятельности.

Этот показатель применяется в ходе расчета целого ряда коэффициентов:

- рентабельность;

- изменение чистой прибыли;

- исследование операционных затрат;

- эффективность управления активами;

- обслуживание долговых обязательств;

- ликвидность;

- производительность;

- материалоемкость;

- рыночные показатели;

- прочее.

Анализ процессов формирования и распределения прибыли промышленного предприятия интересен не только управленцам и собственникам компании, но и инвесторам, кредиторам. Поэтому столь важный показатель и структура его формирования определяется с определенной периодичностью.

Прибыль представляет собой стоимость прибавочного товара. В момент воплощения заданной стоимости получается доход. Этот показатель является показателем успешности организации в своей отрасли. Прибыль может быть получена предприятием на разных уровнях. В зависимости от этого она может быть валовой, до налогообложения, от продаж или чистой.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Функции прибыли

Существуют разные виды прибыли предприятия. Формирование, распределение и использование их происходит по определенной методике. Финансовые результаты принимают участие в управлении деятельностью компании. В процессе планирования и выработки стратегии происходит поиск резервов и путей для повышения прибыли. Компания стремится сработать в отчетном периоде не только без убытка, но и получить максимальный доход.

Рассматривая принципы формирования и распределения прибыли предприятия, нужно понимать ее функции:

- Оценочная. Прибыль может быть представлена в абсолютных или относительных показателях. Их анализ позволяет определить, эффективна ли основная, инвестиционная, финансовая деятельность компании, целесообразны ли управленческие решения в текущем периоде, каковы перспективы компании. При этом можно рассмотреть влияние всех факторов на итоговый результат работы предприятия. Оценивается, как были затрачены материальные, трудовые, денежные или иные ресурсы.

- Стимулирующая. Размер прибыли является показательной величиной, которая демонстрирует заинтересованность всех сотрудников в получении требуемого финансового результата. Уровень дохода отражает удовлетворенность работников той деятельностью, которой они заняты. По показателю прибыли можно определить, достаточный ли уровень оплаты труда на производстве, правильно ли построена система мотивации. Именно механизм распределения финансового результата позволяет стимулировать ту или иную сферу развития. Возможно, в сложившихся обстоятельствах нужно поднять зарплату рабочим или вести разработки инновационных технологий. В некоторых случаях целесообразнее обновить основные фонды или выплатить высокие дивиденды акционерам, тем самым повысив стоимость компании на рынке. Прибыль является стимулирующим фактором развития в выбранном направлении.

Анализ процесса формирования, распределения, использования прибыли предприятия крайне важен. Дело в том, что от этого показателя непосредственно зависит рыночная стоимость компании. Это влияет на благосостояние организации, получение конкурентных преимуществ в рамках своей отрасли. При выявлении факторов, негативно воздействующих на размер прибыли, разрабатываются методы их устранения. Поэтому финансовые результаты постоянно анализируют. Эта работа выполняется с определенной периодичностью.

Финансирование деятельности

Развитие производства финансируется за счет чистой прибыли предприятия. Формирование и распределение прибыли является важнейшим фактором стимулирования этого процесса. Из полученной суммы выплачивают дивиденды, а затем из оставшихся средств наполняют соответствующие фонды.

В первую очередь создается резерв. Это сумма, увеличивающая финансовую стабильность компании. Но ее размер не может быть слишком большим, так как капитал должен работать и приносить прибыль. Остальные средства направляют на модернизацию оборудования, обучение персонала, приобретение новых производственных линий и технологий, ведение инновационных разработок и т. д.

Раздел прибыли

Согласно законодательным нормам устанавливается правило — если раньше не состоялось разделение полученного дохода – действует налог на прибыль организации. На налог распространяются ставки, действующие в момент перечисления средств. Устанавливаются законами.

В законодательстве не закрепляется форма производства оплата. Заплатить могут безналичными, наличными средствами, а также в форме натуральной. Решение относительно производимых оплат утверждается обладателями акций организации.

Пример раздела прибыли коммерческой организации ООО «ДАЛЛАС»

Если отчисления производятся за счет средств, сформированных в предыдущий период – организация имеет обязанность по предоставлению документации, дающей основание полагать, что ранее финансовые средства не подлежали разделу.

Когда ранее разделение производилось, то при следующих выплатах суммы подлежат обложению налогом, регламентируемым налоговым законодательством.

Материальные средства компании не разделяются:

- когда уставной капитал больше, чем чистые активы (оценка производится на момент принятия решения);

- учредители приняли решение о банкротстве;

- если не в полном объеме выплачены суммы, составляющие уставной фонд;

- прочие ситуации, закрепленные в законодательстве.

Иногда в уставе заранее закрепляются цели, куда расходуется чистый доход, полученный организацией. В документе отражаются сроки. Преимущественным правом относительно распределения денежных средств обладает собрание, где присутствуют участники организации. Период для выплат равняется трем, шести или двенадцати месяцам.

Отчисления участникам организации производятся за счет чистой прибыли, когда на собрании участников принято данное решение. Указание на распределение содержится в уставных документах.

Поэтому же принципу определяется, какая часть чистой прибыли выплачивается. Относительно частей, причитающихся участникам организации — их определение зависит от размера доли в капитале. В уставной документации указывается иной процесс деления финансов в некоторых ситуациях.

Общая прибыль в ООО

Сроки, отводящиеся на производство выплат, равны 60 дням. Отсчет начинается со дня принятия этого решения. Собрание, где присутствуют все компаньоны, правомочно принять документ относительно уменьшения указанного срока в меньшую сторону. Правила об уменьшении прописываются в уставных документах.

Отсчет времени начинается со дня, следующего за тем, когда должна производиться выплата. Если организацией принято решение об увеличении срока выдвижения требования, то закрепляется в уставе.

Если за указанный период времени участник не обратился за получением материальных средств, то сумма подлежит возвращению в организацию и включается в нераспределенную прибыль. Когда имеются доказательства, что на участника оказано давление с целью, его не обращения за долей, то сроки для предъявления требований подлежат восстановлению.

Внешние факторы, влияющие на прибыль

— внедрение современных

технологий. Современные технологии оказывают влияние, как на само качество

продукции и товаров, так и на уровень формирования его себестоимости. Именно

современные технологии и оборудования позволяют компаниям повышать свою

конкурентоспособности и, соответственно, получать желаемую прибыль;

— уровень хозяйствования. В данном случае речь идет об управлении предприятием, системе высшего руководящего звена и собственниках. Интересы собственников всегда формировали направления развития компаний;

— компетентность

руководства и менеджеров. Уровень квалификации управленческих кадров, играет

важнейшую роль во всем процессе деятельности предприятия как производственного

элемента и как финансовой структуры;

— уровень организации и производства труда. Максимально автоматизирований уровень организации труда, оказывает влияние на производительность и себестоимость продукции. Чем выше уровень автоматизации, тем меньше предприятие затрачивает трудовых ресурсов на производство продукции, следовательно, экономит на: заработной плате; социальных взносах; иных платежах, связанных с обучением и мотивационным стимулированием работников. Все это, в конечном счете, дает возможность снизить отпускную цену на производимую продукцию.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

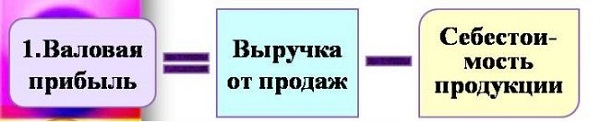

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Понятие метода распределения прибыли и его цели

Суть метода распределения прибыли предприятия заключается в сопоставлении фактического распределения между сторонами сделки совокупной прибыли с распределением прибыли между сторонами сделок, подлежащих сопоставлению. Фактически, данные действия можно назвать перераспределением прибыли по действующим рыночным правилам.

Прибыль, участвующая в распределении, состоит из совокупной прибыли предприятия со всех аспектов сделки, а также из остаточной прибыли со всех сторон сделки.

Основной целью существующего метода распределения прибыли можно назвать обеспечение дополнительными финансовыми ресурсами отдельные направления производства с целью установления оптимального и максимально продуктивного баланса между средства, регулярно направляемыми на потребление и накопление.

Метод распределения прибыли помогает уделить должное внимание каждому аспекту деятельности предприятия или учреждения, тем самым находя идеальный финансовый баланс для дальнейшего функционирования. Нередко применение данного метода на установленных условиях приводит к стабильному росту и развитию экономического состояния того или иного предприятия, помогает преодолеть финансовый кризис и наладить состояний микроэкономики организации

Нередко применение данного метода на установленных условиях приводит к стабильному росту и развитию экономического состояния того или иного предприятия, помогает преодолеть финансовый кризис и наладить состояний микроэкономики организации.