Прибыль (убыток) до налогообложения. строка 2300

Содержание:

- Документальное оформление распределения чистой прибыли

- Проводки по закрытию месяца вручную

- Концепция понятия

- Виды выручки

- Как рассчитать прибыль?

- Пример 1. ОП с продажи часов

- Отражение показателя в 3 разделе

- Балансовая прибыль: формула

- Методы анализа чистой прибыли предприятия

- Прибыль от продаж: формула

- По какой формуле рассчитывают операционную прибыль

- Как рассчитывается чистая прибыль

Документальное оформление распределения чистой прибыли

Решение о распределении чистой прибыли оформляется в виде протокола.

В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль.

Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том, что он оформляется в двух экземплярах.

И имеет обязательные реквизиты.

Это место и время проведения собрания; общее количество голосов, которыми обладают акционеры — владельцы голосующих акций; количество голосов учредителей, участвующих в собрании.

А также сведения о председателе и секретаре собрания, повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.

А вот в фирмах, созданных единственным учредителем, протоколы собраний вообще не оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N 208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы.

Проводки по закрытию месяца вручную

Месяц в бухучете закрывают в несколько этапов:

- Списывают на продажи все расходы, понесенные во время производства и реализации.

- Анализируют и высчитывают плюсовую или минусовую разницу между остатками на счете «Продажи».

- Отражают получившийся результат на счете «Прибыли и убытки».

Для начала определимся: 90-й используется для отражения продажи как обычного системного вида деятельности компании. Если совершенная реализация оказалась лишь единичной операцией, то речь идет о другом счете — 91-м.

ПРИМЕР 1

Общие проводки для закрытия месяца вручную:

- Дт 62 Кт 90.1 — отображает заработок от продажи.

- Дт 90.2 Кт 43, 41, 44 — так списываются себестоимость реализованной продукции и товаров, расходы на продажу.

- Дт 90.3 Кт 68 — корреспонденция счетов для начисления обязательных налогов и сборов (в зависимости от принятой в компании системы налогообложения, это может быть и НДС, и НП, и УСН, и ЕНВД).

- Дт 99 Кт 90.9 — предприятие сработало в ущерб.

- Дт 90.9 Кт 99 — получен дивиденд.

- Дт 51 Кт 62 — оплата от заказчиков и покупателей поступила на расчетный счет.

ПРИМЕР 2

За месяц компания оказала информационно-консультационные услуги — 1214 тыс. руб.

Была начислена зарплата сотрудникам — 712 тыс. руб., а также сумма страховых взносов — 198 тыс. руб.

В середине месяца в бухгалтерию был предоставлен авансовый отчет сотрудника о представительских расходах, которые были возмещены полностью — 32,7 тыс. руб.

При расчете налога на прибыль (НП) учтены представительские расходы из расчета 712 тыс. руб. × 4% = 28,48 тыс. руб.

На конец месяца выручка не оплачена, выплаты сотрудникам не осуществлены, страховые взносы в бюджет не перечислены.

Бухгалтер провел вручную следующие проводки:

- Дт 62 Кт 90.1 — 1 214 000 (сумма с продаж собственных услуг).

- Дт 68 Кт 77 — 242 800 (отложенное обязательство по НП от реализации: 1 214 000 × 20%).

- Дт 26 Кт 70 — 712 000 (начислена зарплата).

- Дт 09 Кт 68 — 142 400 (отложенный НП от зарплаты).

- Дт 26 Кт 69 — 198 000 (страховые взносы в соцфонды).

- Дт 09Кт 68 — 39 600 (отложенный НП от взносов).

- Дт 26 Кт 71 — 32 700 (списаны представительские расходы).

- Дт 99 Кт 68 — 6 540 (налог от представительских расходов).

- Дт 90.2 Кт 26 — 942 700 (списаны реализованные в этом месяце услуги: 712 000 + 198 000 + 32 700).

- Дт 90.9 Кт 99 — 271 300 (прибыль по итогам месяца: 1 214 000 — 942 700).

- Дт 99 Кт 68 — 54 260 (условный расход по НП: 271 300 × 20%).

- Дт 09 Кт 68 — 5 696 (отложенный налог с убытка, не признанного в этом месяце: 28 480 × 20%).

Концепция понятия

Прибыль до налогообложения – это показатель прибыльности компании, который учитывает прибыль, полученную до уплаты любого налога. Он сопоставляет все расходы компании с ее доходами, но исключает уплату налога на прибыль.

Индикатор объединяет всю прибыль компании до налогообложения, включая операционные, неоперационные доходы и расходы. Данное значение существует потому, что налоговые расходы постоянно меняются, и их устранение помогает инвестору получить представление об изменениях прибыли или доходов компании из года в год. Термин взаимозаменяем с понятием «доход до налогообложения» или «прибыль до вычета налогов».

Данный индикатор указан в отчете о финансовых результатах компании. Прибыль до налогообложения характеризует показатель бизнеса, который является результатом отчетности фирмы.

Налогооблагаемая прибыль особенно важна, так как она является основой для налоговых платежей компании, а также налоговых расходов в соответствии с правилами действующего законодательства.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

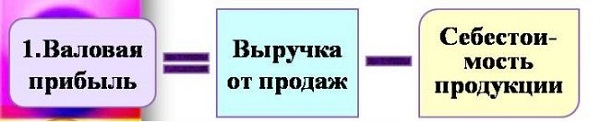

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Пример 1. ОП с продажи часов

Магазин закупает часы у производителя, выставляет их на свои витрины для продажи. Покупатели приходят в магазин и покупают предложенную продукцию. Предположим, за отчетный период магазин продал часы на сумму 300 000 рос. руб. Это те деньги, которые покупатели заплатили за часы. Фактическая стоимость проданных часов (т. е. та цена, за которую магазин купил эти часы у производителя), составляет 150 000 рос. руб.

Отсюда следует, что валовая прибыль (ВП) = 150 000 рос. руб. (300 000 – 150 000). Это прибыль, которую магазин получил непосредственно после продажи часов. Из нее пока ничего не вычитали.

Между тем магазин совершал траты: на аренду помещения (25 000 рос. руб.), зарплату персоналу (45 000 рос. руб.). Начислены износ и амортизация (на витрины, кассовый аппарат) в сумме 3 000 рос. руб.. Прочие коммунальные траты составили 2 000 рос. руб.

Если все перечисленные траты вычесть из ВП, то получится ОП: 150 000 – 25 000 – 45 000 – 3 000 – 2 000 = 75 000 рос. руб. Это и есть прибыль, полученная магазином от торговых операций.

Отражение показателя в 3 разделе

Третья часть бухгалтерского баланса отражает информацию о поступлениях предприятия. При формировании отчета о доходах и расходах, сумма чистой прибыли переходит к прибыли нераспределенной и уже после того, отражается в балансе, в третьем разделе.

Можно проследить связь с выручкой другим способом. Так, например, для того чтобы создать резервный капитал и нарастить его, предприятию необходимо получение прибыли, которая невозможна без выручки.

Бывают случаи, когда показатель выручки у предприятия очень невысок, а по остальным характеристикам основной деятельности даже наблюдается убыточность предприятия. Но при этом может быть высокой прибыль.

Такая ситуация может быть, например в случае, выполнения предприятием социально значимого, но невыгодного, с точки зрения прибыли, заказа. Соответственно, в данном случае, источником прибыли выступают иные доходы предприятия.

Из наших отдельных публикаций вы сможете узнать о том, чем выручка отличается от оборота, себестоимости и других понятий, а также о том, что такое валовая выручка.

Балансовая прибыль: формула

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

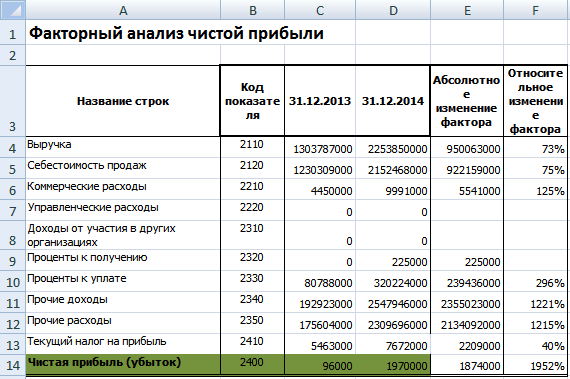

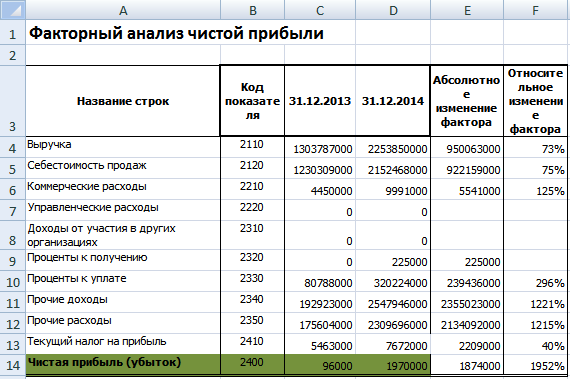

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

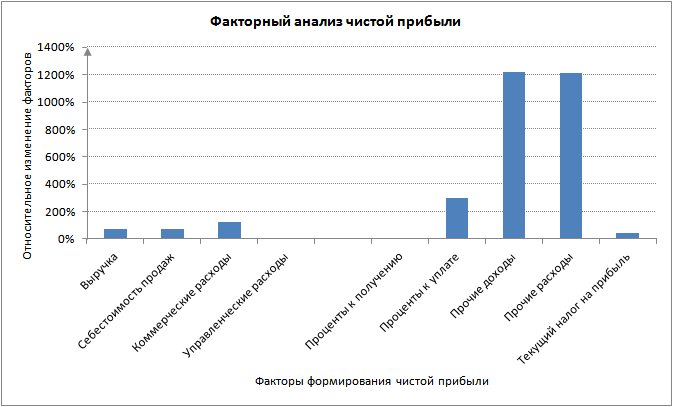

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

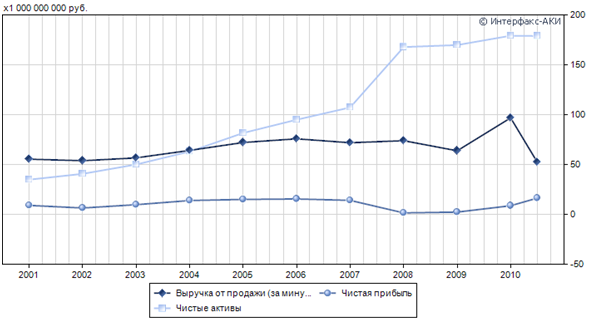

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Прибыль от продаж: формула

Инфо

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров).

При этом по строкам 030 и 040 они не отражаются.

По какой формуле рассчитывают операционную прибыль

Как уже было сказано выше, ОП – это разница между ВП и тратами по ОД (либо операционными тратами). Следовательно, общая формула для калькуляции ОП будет следующей:

Если детализировать эту формулу с учетом строк отчета о фин. результатах, то получится несколько иной вариант для калькуляции:

Валовая прибыль – показатель прибыльности предприятия, означает разницу между выручкой и себестоимостью реализованного товара (услуги). При этом себестоимость сбытого товара калькулируется для производителей и торговли по–разному.

Что касается операционных трат, то к ним причисляют: зарплату, транспортные расходы, аренду и прочие повседневные затраты предприятия, необходимые для осуществления деятельности, производства продукции.

Таким образом, для расчета ОП достаточно знать значение ВП и операционных трат (ОТ). Допустим, ВП = 300 000 рос. руб., а ОТ = 120 000 рос. руб. Отсюда следует ОП = 180 000 (300 000 – 120 000). Результат положительный. Если калькуляция покажет отрицательный результат, то это будет свидетельствовать об операционном убытке.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.