Прибыль до налогообложения (ebt) 2021

Содержание:

- Formula and Calculation for EBIT

- EBIT vs EBITDA – Definition

- Амортизация как метод вуалирования отчетности

- Преимущества и недостатки показателя EBITDA

- Пример расчета EBITDA

- EBITDA: что это простым языком

- What is Earnings Before Tax (EBT)

- Сравнительная таблица

- Классификация прибыли

- Формула расчета EBIT и EBITDA

- Взаимодействие показателей EBIT и EBITDA

- Ключевые различия между EBIT и EBITDA

- Подходы отечественных авторов

- Considerations with EBIT and EBITDA

- Ах, мода, мода

Formula and Calculation for EBIT

EBIT

=

Revenue

−

COGS

−

Operating Expenses

Or

EBIT

=

Net Income

+

Interest

+

Taxes

where:

\begin{aligned} &\text{EBIT}\ =\ \text{Revenue}\ -\ \text{COGS}\ -\ \text{Operating Expenses}\\ &\text{Or}\\ &\text{EBIT}\ =\ \text{Net Income}\ +\ \text{Interest}\ +\ \text{Taxes}\\ &\textbf{where:}\\ &\text{COGS}\ =\ \text{Cost of goods sold} \end{aligned}

EBIT=Revenue−COGS−Operating ExpensesOrEBIT=Net Income+Interest+Taxeswhere:

The EBIT calculation takes a company’s cost of manufacturing including raw materials and total operating expenses, which include employee wages. These items and then subtracted from revenue. The steps are outlined below:

- Take the value for revenue or sales from the top of the income statement.

- Subtract the cost of goods sold from revenue or sales, which gives you gross profit.

- Subtract the operating expenses from the gross profit figure to achieve EBIT.

EBIT vs EBITDA – Definition

In finance and accounting, earnings before interest and taxes (EBIT) defined as any company’s profit, including all expenditures just leaving income tax and interest expenditures. It is defined by the formula:

EBIT Formula = operating revenue – operating expenses or OPEX

If the company doesn’t have non-operating income for calculation purposes, then alternatively operating income may be used similar to operating profit and EBIT.

Earnings before interest, taxes, depreciation, and amortization or EBITDA, an accounting term calculated through the firm’s net earnings, prior to interest, taxes, expenses, amortization and depreciation that are deducted, being a substitute for a firm’s existing operating profitability. It is defined by the formula:

EBITDA = EBIT or operating profit + depreciation expenditure + amortization expenditure

Or, EBITDA = Total profit + Amortization + Depreciation + Taxes + Interest

Adding the company’s overall expenditures due to amortization and depreciation back to its EBIT.

EBITDA is basically net income added to amortization, depreciation, taxes, and interest. EBITDA measure is good to be used for analyzing and comparing profitability between firms and businesses as it removes the impacts of accounting and financing decisions.

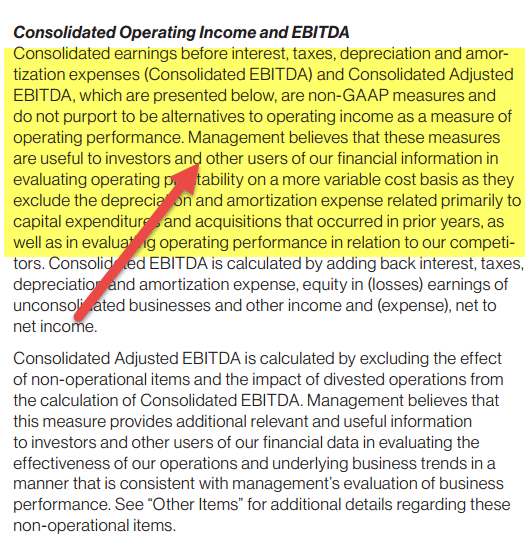

Verizon provides Consolidated EBITDA as a non-GAAP measure. Verizon management believes that these measures are useful for investors in evaluating the profitability and operating performance of the company.

source: Verizon Annual Report

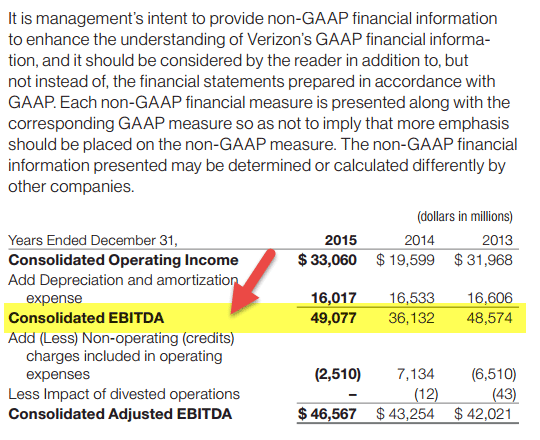

As seen below – EBITDA = EBIT (Operating Income) + Depreciation and Amortization.

source: Verizon Annual Report

Also, note that EBITDA most often used for evaluating valuation ratios (EV/EBITDA) against calculating revenue and enterprise value.

Амортизация как метод вуалирования отчетности

На метод «погашений статей актива» как способ вуалирования данных баланса обращал внимание еще сам автор этого термина — И.Ф. Шер (, стр

478 — 480; 485). Однако, его замечания касались преимущественно влияния величин «погашений» на оценку актива.

Иное видение получил данный вопрос уже во второй половине XX века.

«Если хотите поохотиться на якобы обоснованные цифры, — писал в 1954 году Даррел Хафф (Darrell Huff; 1913 — 2001) в своей получившей мировую известность работе „Как лгать при помощи статистики» () — могу предложить вам изучить корпоративные финансовые отчеты. Высматривайте прибыли, которые могли выглядеть слишком высокими и потому были замаскированы под что-то другое. Вот как описывает этот прием журнал Ammunition, рупор Объединенного профсоюза рабочих автомобильной промышленности Америки:

В отчете говорится, что за прошлый год прибыль компании составила $35 миллионов. Всего каких-то полтора цента с каждого полученного от продаж доллара! Вам уже жалко эту компанию. Вот перегорит у них в уборной лампочка. Чтобы заменить ее, придется потратить 30 центов. А это как-никак прибыль от выручки в 20 долларов. Отсюда и до экономии на бумажных полотенцах недалеко!

Но, конечно же, истина заключается в том, что в статье „Прибыль» компания показывает лишь половину, а то и треть своих истинных доходов. Та часть, о которой умалчивается, сокрыта в амортизации и в резервах на случай непредвиденных расходов» (, стр. 94-95).

«Похожая штука и с процентами, — продолжает Хафф. Компания General Motors, отчитываясь за девятимесячный период, показала относительно скромную прибыль (после вычета налогов) — 12,6% от объема продаж. Но за тот же период прибыли компании от инвестиций составили 44,8%, что выглядит куда как хуже — или лучше, в зависимости от предмета спора, в котором вы желаете одержать верх» (, стр. 95).

Интересно отметить, что, например, в знаменитом учебнике «Инвестиции», одним из авторов которого является лауреат нобелевской премии по экономике 1990 года Уильям Шарп (), вышедшем в 1995 году, в разделе «Анализ финансового отчета» рассматривается только показатель EBIT «доходы до выплаты процентов и налогов» (, стр. 817). Показатель же EBITDA вообще не обсуждается.

Вместе с тем, авторы отмечают, что «финансовые отчеты компании можно рассматривать как результат функционирования модели фирмы — модели, созданной управляющими компании, ее бухгалтерами и, косвенным образом, налоговыми органами. Различные компании используют различные модели, а это означает, что они рассматривают одни и те же события по-разному. Отчасти объясняет это явление то, что Общепринятые принципы бухгалтерского учета (GAAP), установленные Советом по стандартам финансового учета (Financial Accounting Standards Board), допускают некоторую свободу в вопросах учета. Примером может служить метод амортизации активов (равномерный или ускоренный) … .

Чтобы понять истинное положение дел в компании и сравнить с ситуацией в других компаниях, использующих иные методы учета, — продолжают авторы, — финансовый аналитик должен быть настоящим финансовым детективом, который занимается поиском фактов в сносках и сопроводительных записках к фи-

нансовым отчетам. Тех, кто принимает на веру итоговые отчетные данные, такие, как величина доходов на одну акцию, может удивить последующее развитие компании в отличие от тех, кто пытается заглянуть на „кухню» бухгалтерского учета» (, стр. 815).

Преимущества и недостатки показателя EBITDA

EBIT — это промежуточный параметр, EBITDA — скорректированный параметр, который позволяет оценить прибыль компании независимо от влияния:

- суммы инвестиций (добавлена амортизация);

- долговой нагрузки (добавлены проценты по обязательствам);

- режима налогообложения (сделана поправка на налог на прибыль).

Индикатор позволяет сравнивать компании с различной внутренней политикой по отношению к периоду амортизации и переоценки активов. Важен только вид деятельности и сумма операционной прибыли. Но в это одновременно и недостаток EBITDA. Во-первых, он позволяет сравнивать только компании одной отрасли. Во-вторых, не дает инвесторам представления о том, сколько нужно доинвестировать, то есть влить денег в компанию. Этим часто пользуются компании с высокой амортизационной нагрузкой (крупное производство, добывающие отрасли), где добавление амортизации существенно улучшает данные о прибыли.

ЕБИТДА и вспомогательные индикаторы также часто критикуются за их необъективность и неясность трактовки. Например, о чем может говорить коэффициент покрытия процентов 1,2? Теоретически о том, что у компании есть хороший запас прочности по процентным долгам. Практически, если у компании в текущем периоде были большие инвестиции в основные средства, то реальной прибыли на выплату процентов может и не хватить. То есть значение 1,2 может ввести в заблуждение.

Недостатки ЕБИТДА можно охарактеризовать следующим образом — этот индикатор не дает возможности проанализировать ряд параметров для оценки платежеспособности компании:

- устойчивость и стабильность финансовых потоков;

- уровень достаточности собственного оборотного капитала;

- уровень ликвидности активов (способность компании выстоять в момент кризиса);

- зависимость компании от кредитования;

- влияние сезонности и других внешних факторов на прибыль компании.

Хорошо иллюстрирует необходимость комплексного анализа следующий пример:

У всех 3-х компаний значение EBITDA одинаково, хотя компания 2 получила по итогам года убыток из-за долговой и налоговой нагрузки. Параметр EBIT одинаков у компаний 1 и 2 из-за одинакового способа расчета амортизации.

Заключение

EBITDA — это показатель неоднозначный и это видно хотя бы из того, сколько существует подходов по его расчету. Потому его анализируют в комплексе с другими финансовыми показателями, сам по себе этот параметр ничем помочь не сможет. Ебитда дает возможность отследить формирование прибыли на всех уровнях и сравнить похожие компании одной отрасли с разным подходом. Несмотря на то что чистая прибыль у двух компаний может быть разная, при расчете по формулам EBITDA может оказаться одинаковой. Это не дает повод сказать, что обе компании для инвестора равны по привлекательности, но говорит о том, что нужно глубже проанализировать, как и из чего формируется прибыль.

Всем профита!

29.04.2017

Пример расчета EBITDA

Розничная компания приносит доход в 200 млн. долларов, производственные затраты — 80 млн. долларов, эксплуатационные расходы — 40 млн. долларов. Расходы на износ и амортизационные отчисления составляют 20 млн. долларов, что дает операционную прибыль в размере 60 млн. долларов. Расходы на выплату процентов составляют 10 млн. долларов, что соответствует прибыли до уплаты налогов в размере 50 млн. долларов. При ставке налога 20% чистая прибыль равна 40 млн. долларов после того, как 10 млн. долларов налогов вычитаются из дохода до налогообложения. Если к чистой прибыли добавить амортизационные отчисления, проценты и налоги, то показатель EBITDA составит 80 млн. долларов.

| Чистая прибыль | $40 000 000 |

|---|---|

| Износ и Амортизация | +$20 000 000 |

| Расходы на выплату процентов | +$10 000 000 |

| Налоги | +$10 000 000 |

| EBITDA | $80 000 000 |

Многие инвесторы используют показатель EBITDA для сравнения компаний с различной структурой капитала. Если предположить, что две компании являются прибыльными на основе ЕБИТДА, то подобное сравнение может помочь инвесторам определить компанию, которая растет быстрее с точки зрения продаж продукции.

В качестве примера возьмем две компании с разными структурами капитала, но с похожим бизнесом. У компании A текущая EBITDA составляет 40 млн. долларов. Компания B имеет показатель EBITDA 35 млн. долларов. Оценим обе компании, чтобы определить, какая из них наиболее привлекательна.

Исходя из представленной информации, имеет смысл предположить, что компания AA должна торговать по более высокой общей стоимости, чем компания B. Однако, как только операционные расходы на износ и амортизацию будут добавлены обратно, наряду с процентными расходами и налогами, соотношения между двумя компаниями станут более понятными:

| Компания A | Компания B | |

|---|---|---|

| EBITDA | $40 000 000 | $35 000 000 |

| Износ и амортизация | -$4 000 000 | $5 000 000 |

| Расходы на выплату процентов | -$16 000 000 | -$10 000 000 |

| Налоги | -$4 000 000 | -$4 000 000 |

| Чистая Прибыль | $16 000 000 | $16 000 000 |

В этом примере обе компании имеют одинаковую чистую прибыль за счет того, что компания B имеет меньше расходы на выплату процентов. Можно сделать несколько выводов, которые помогут аналитику глубже понять истинную ценность этих двух компаний:

- Возможно ли, чтобы компания B могла заимствовать больше средств и увеличить как EBITDA, так и чистую прибыль? Если компания полностью использует свои возможности кредитования, это может стать источником потенциального роста показателей.

- Если у обеих компаний одинаковая сумма задолженности, возможно, компания A имеет более низкий кредитный рейтинг и должна платить более высокую процентную ставку. Это может свидетельствовать о дополнительном риске по сравнению с компанией B и более низкой стоимости.

- Исходя из суммы износа и амортизации, компания B генерирует меньше EBITDA с большим количеством активов, чем компания A. Это может указывать на неэффективную управленческую команду.

EBITDA: что это простым языком

Показатель, полное наименование которого — Earnings before Interest, Taxes, Depreciationand Amortization (ЭБИТДИЭЙ или ЭБИТДА), демонстрирует полученную институциональной единицей прибыль до расчетов с бюджетом по налогам, погашения процентов по займам и аннулирования амортизационных расходов.

Изначально он использовался для оценки целесообразности проведения сделок по слиянию и поглощению путем вычисления и сравнения эффективности деятельности нескольких компаний на рынке.

Сегодня сферы его применения стали гораздо шире: на основании него оценивается рентабельность инвестиций, долговая нагрузка (путем сопоставления с финрезультатами) и платежеспособность, проводится анализ операционных итогов деятельности.

What is Earnings Before Tax (EBT)

Earnings before tax (EBT) measures a company’s financial performance. It is a calculation of a firm’s earnings before taxes are taken out. The calculation is revenue minus expenses, excluding taxes. EBT is a line item on a company’s income statement. It shows a company’s earnings with the cost of goods sold (COGS), interest, depreciation, general and administrative expenses, and other operating expenses deducted from gross sales.

Key Takeaways:

- Earnings before tax (EBT) is a calculation of a firm’s earnings before taxes are considered.

- EBT is a line item on a company’s income statement showing a company’s earnings with the cost of goods sold and other operating expenses deducted from gross sales.

- EBT is an important figure because it removes the effects of taxes when comparing businesses and can reflect a firm’s performance when compared with industry peers.

Сравнительная таблица

| Основа для сравнения | EBIT | EBITDA |

|---|---|---|

| Стенды для | Доход до уплаты процентов и налогов | Прибыль до вычета процентов, налогов, износа и амортизации. |

| Смысл | EBIT — это показатель прибыли компании, при котором учитываются все расходы, но не проценты и налог. | Показатель EBITDA называется мерой, отражающей фактические операционные показатели фирмы, которая не содержит скрытых расходов, таких как проценты, налоги, износ и амортизация. |

| Представляет собой | Результаты деятельности по методу начисления. | Результаты операций на основе денежных потоков. |

| расчет | Выручка — Операционные расходы | Выручка — операционные расходы (без учета износа и амортизации). |

Классификация прибыли

В зависимости от источников формирования прибыли, используемых при ее учете выделяют:

- прибыль от реализации продукции (операционная прибыль);

- прибыль от реализации имущества;

- прибыль от внереализационных операций.

В зависимости от основных видов деятельности предприятия выделяют следующие виды прибыли:

- прибыль от операционной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

В зависимости от состава элементов, которые формируют прибыль, выделяется:

- маржинальная прибыль;

- балансовая (валовая) прибыль;

- чистая прибыль.

Исходя из характера налогообложения различают:

- налогооблагаемую прибыль;

- прибыль, которая не подлежит налогообложению (например, в ряде стран часть прибыли, которая реинвестируется в основные средства не облагается налогом).

В зависимости от характера «инфляционной очистки» в управленческой отчетности компании выделяют:

- номинальную прибыль;

- реальную прибыль (откорректированную на индекс инфляции).

В зависимости от характера использования прибыли выделяют:

- капитализированную прибыль;

- потребленную прибыль, которая идет на выплату дивидендов и прочих вознаграждений учредителям и работникам компании.

Прибыль является одним из наиболее важных показателей, используемых в анализе финансовой устойчивости компании, а также в процессе анализа инвестиционных проектов. Однако, т.к. компании имеют определенную отраслевую специфику, а также отличаются размерами (объемами), то целесообразно рассматривать не только абсолютные показатели прибыли, но и относительные показатели, отражающие рентабельность.

Формула расчета EBIT и EBITDA

Международные стандарты отчетности не предусматривают расчет EBITDA и его производных, потому этот показатель приравнивают к группе non-GAAP, то есть к финансовым параметрам, не входящим в систему US GAAP (правила бухгалтерского учета США). Еще сложнее ситуация с русскими стандартами, где из-за разных подходов к бухгалтерскому учету есть несколько формул расчета EBITDA. Например, по стандартам РСБУ этот параметр рассчитать сложно — нет всех данных (например, амортизации). Правда в конечном счете все эти формулы дают почти одинаковый результат.

Этот способ расчета называют прямым.

Эта формула считается самой точной, правильной и объективной, потому что учитывает экономические показатели по российским стандартам МСФО и международным GAAP.

Общая формула для быстрого неглубокого анализа. Используется для составления общей картины.

Эта формула считается адаптированной под стандарты исключительно российского бухгалтерского учета, но в отношении соответствия международным стандартам формула дает некоторую погрешность.

Этот способ применим для стандартов РСБУ. Но так как с суммой амортизации есть сложности, то по РСБУ рассчитывают только EBIT — формула аналогична, только без амортизации.

И несколько слов о дополнительных параметрах, рассчитываемых на основании EBITDA:

- EBIT. Равен «EBITDA — амортизация». При одинаковой EBITDA разница по показателю EBIT будет означать, что одна компания использует ускоренный метод (списание стоимости основных средств в первые годы после постановки на баланс), вторая — равномерный (списание равными частями за весь срок эксплуатации). В обоих случаях основные фонды остаются в ведении компаний, но значения EBIT будут кардинально разные;

- EBT. «EBIT — проценты, выплаченные компанией по долговым обязательствам». Отражает зависимость компании от заемных средств. Так как проценты в отличие от амортизации из компании уходят, чем меньше значение EBT относительно EBIT, тем хуже;

- EBITDAR. Достаточно редкий параметр, который отражает почти то же самое, что и EBITDA — прибыль до выплаты процентов, амортизации, налогов и арендных платежей;

- Debt/EBITDA. Параметр оценки платежеспособности компании, отражает отношение чистого долга к EBITDA. Используется для сравнительного анализа;

- EBITDA margin. Обозначает рентабельность EBITDA, рассчитывается как EBITDA/выручка;

- EBITDA coverage. Коэффициент покрытия процентов, рассчитывается как EBITDA/выплачиваемые проценты.

Те, кто не хотят особенно вдаваться в расчеты, анализируют финансовый результат компании по операционной прибыли, из которой также еще не сделан вычет налогов и амортизации. Однако EBITDA и операционная прибыль — это разные понятия с точки зрения бухгалтерского учета. EBITDA — это прибыль, включающая операционные и не операционные доходы (исключая проценты и амортизацию). Операционная прибыль — это прибыль, в которую не включены операционные доходы и расходы, например, курсовая разница, прибыль от не ключевой (нерегулярной) деятельности и т.д.

Взаимодействие показателей EBIT и EBITDA

Оба параметра берут свое начало из одних источников, но имеют свои отличия.

EBITDA напрямую зависит от EBIT

Первый показатель является скорректированной характеристикой работы предприятия, на которую, в основном, обращают внимание инвесторы. Второй показатель ― промежуточное звено, рассчитываемое для того, чтобы в итоге предоставить наиболее полную картину финансового состояния компании за отчетный период

Так, говоря о важности EBITDA, экономисты говорят и о важности EBIT. Для расчета этих показателей важен только вид деятельности и объем операционной прибыли

Однако, это условие является своеобразным недостатком показателей:

- такие показатели позволяют сравнивать предприятия только одной сферы;

- показатели оценивают прибыль, однако, не дают представления о том, сколько средств необходимо компании. То есть, какой объем финансов нужно предоставить инвесторам для дальнейшего функционирования предприятия.

EBITDA наиболее приемлем в крупных отраслях, например, в угольной промышленности, где высокий показатель амортизации позитивно влияет на данные прибыльности. EBIT распространен в сфере банковского обслуживания, которая заинтересована в высоком значении указанного параметра. Это означает, что банковское учреждение удовлетворительно справляется с поставленной задачей и в его распоряжении достаточно ресурсов для обеспечения займов.

Обратите внимание

Позитивное значение EBIT, в отличие от EBITDA, не означает, что параметр денежного потока также будет положительным. Фактически, промежуточный параметр EBIT ограничен и является подспорьем для дальнейших расчетов.

Таким образом, EBITDA отличается от EBIT на объем амортизационных отчислений и НМА. Он используется как параметр, дающий основу для исчисления показателя, по которому возможно эффективно сравнивать прочие компании друг с другом.

Оба показателя имеют различные формулы исчисления, но используются в анализе финансового состояния предприятий

Чтобы эффективность анализа финансового положения была выше, рекомендуется принимать во внимание прочие параметры рентабельности

Ключевые различия между EBIT и EBITDA

Существенные различия между EBIT и EBITDA объясняются в следующих пунктах:

- EBIT определяется как показатель прибыли компании, в котором учитываются все расходы, но не проценты и налоги. С другой стороны, EBITDA — это показатель, который указывает на фактические операционные показатели фирмы; это бесплатно скрытых расходов, таких как проценты, налоги, износ и амортизация.

- EBIT отображает результаты деятельности по методу начисления. И наоборот, EBITDA — это результаты операций на кассовой основе.

- EBIT означает прибыль до уплаты процентов и налогов. Прибыль до вычета процентов, налогов, износа и амортизации.

- EBIT — это разница между выручкой и операционными расходами. В отличие от EBITDA, за вычетом выручки за вычетом операционных расходов (без учета износа и амортизации).

Подходы отечественных авторов

По определению В.В. Ковалева и Вит. В. Ковалева, «EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета амортизации, процентов и налогов — разница между выручкой от продажи произведенной продукции и переменными расходами (затратами). Синонимы: контрибуционная маржа, маржинальный доход. Этот показатель имеет особую значимость для характеристики эффективности деятельности предприятий наукоемких, то есть затратоемких отраслей, отличающихся высоким относительным уровнем амортизационных отчислений в общей сумме затрат. Данная прибыль является источником покрытия постоянных нефинансовых расходов (затрат), основная доля в которых принадлежит амортизационным отчислениям. Вложения в основные средства — это хотя и осознанная, но все же иммобилизация денежных средств; эти вложения нужно возвращать, что и делается через механизм амортизации. Источник возврата — выручка от продажи произведенной продукции, которая после учета переменных расходов трансформируется в источник покрытия амортизационных отчислений. Отсюда видно, что, если этот источник относительно мал, то есть значение коэффициента покрытия постоянных нефинансовых расходов лишь незначительно превосходит единицу, возможный спад в объемах реализации может привести не только к неполучению чистой прибыли, но и к относительной невосполнимости вложений в основные средства» (, стр. 500). На этом комментарии авторов заканчиваются.

Т.В. Теплова рассматривает показатель EBITDA как уточняющий показатель EBIT — «прибыль по операционной или основной деятельности (operating earning, или прибыль до вычета налогов и процентов)» (, стр. 93). EBITDA, пишет Теплова, — «типичный пример аналитической прибыли» (, стр. 89). «Общий принцип его расчета — абстрагирование от финансовых решений (выплат процентов, долга) и амортизационных отчислений» (, стр. 89).

«Эта прибыль, — по мнению автора, — в первую очередь интересует менеджеров подразделений (так как корпоративные расходы не находятся в их компетенции) и аналитиков, оценивающих перспективы компании именно с точки зрения базового направления деятельности» (, стр. 93). «Этот показатель прибыли игнорирует вычет процентов по заемному капиталу, то есть показывает эффективность по всем вложенным средствам*. Кроме того, в этом показателе не находит отражения такая специфическая операция, как продажа долгосрочных активов. Для решений о целесообразности сохранения данного бизнеса или вхождения в него, расширения присутствия на рынке, — пишет Т.В. Теплова, — показатель EBIT является ключевым. Аналитики, — продолжает автор, — часто уточняют показатель прибыли на амортизационные начисления за период (A&D), которые не являются фактическими затратами и не связаны с оттоком денег.

Примечание:

* Данная трактовка предполагает, что эффект от деятельности компании (в виде прибыли и/или полученных доходов) следует соизмерять с фактически вложенными (в действительности потраченными) в бизнес компании средствами. Выплачиваемые проценты — это цена заемного капитала, но не сам вкладываемый в операции фирмы заемный капитал. Так, если мы берем в долг 100 рублей, независимо от того, какие проценты мы должны будем выплатить заимодавцу — 10, 40, 80 или 120 рублей, мы можем вложить в наши операции только фактически полученные 100 рублей. А это означает, что эффект в виде доходов и прибыли нам принесет управление именно 100 рублями, независимо от величины подлежащих уплате процентов.

Скорректированный показатель прибыли:

EBITDA = EBIT + A&D» (, стр. 93).

«Например, при характеристике работы компании за отчетный год акцентируется внимание на изменении выручки и показателе EBITDA» (, стр. 93)

«Часто в пояснительных записках к стандартной финансовой отчетности*, — обращает наше внимание Т.В. Теплова, — компании разъясняют собственные методики расчета показателя EBITDA (подчеркивая, что он не является стандартным в рамках US GAAP или IFRS) или же отражают уже полученные собственные значения» (, стр

90).

Примечание:

* Вероятно, здесь автором имеется в виду отчетность, составленная в соответствии с определенными стандартами — РСБУ, IFRS, US GAAP и т. п.

Обсуждая показатель EBITDA, нам с вами, дорогие читатели, нельзя не обратить внимания на то, что разговор о начислении амортизации как об учетном бухгалтерском приеме, позволяющем компаниям прятать прибыль от глаз пользователей отчетности, начался отнюдь не недавно.

Considerations with EBIT and EBITDA

Both EBIT and EBITDA strip out the cost of debt financing and taxes, while EBITDA takes it another step by putting depreciation and amortization expenses back into the profit of a company.

Since depreciation is not captured in EBITDA, where two companies have different amounts of fixed assets, EBITDA can be a better number to compare operating performance. Companies with high fixed assets will have higher depreciation and so lower EBIT than companies with lower levels of fixed assets. EBITDA is helpful because it provides an apples-to-apples comparison of performance before depreciation is deducted.

EBITDA can also be calculated by taking operating income and adding back depreciation and amortization. Please note that each EBITDA formula can result in different profit numbers. The difference between the two EBITDA calculations may be explained by the sale of a large piece of equipment or investment profits, but if that inclusion is not specified explicitly, this figure can be misleading.

Ах, мода, мода

В мире бухгалтерского учета и корпоративных финансов, как и в любой другой области нашей жизни, существует мода. Всегда какие-то методы, показатели, виды отчетности, авторы — популярны, какие-то — нет. Как это происходит? Сложно сказать. Как и везде, в нашей профессиональной области мода очень капризна и зависит, порой, от совершенно неуловимых причин. Однако, как и в любой иной области, и здесь, в мире финансов, игнорировать моду весьма сложно.

Несмотря на переменчивость моды, в мире многое остается постоянным. Помните строчки из «Евгения Онегина»:

«Всё, чем для прихоти обильной

Торгует Лондон щепетильный

И по Балтическим волнам

За лес и сало возит нам,

Всё, что в Париже вкус голодный,

Полезный промысел избрав,

Изобретает для забав,

Для роскоши, для неги модной, —

Всё украшало кабинет

Философа в осьмнадцать лет»

(, стр. 21)?

Идут века, а у нас по-прежнему в моде «современные» западные тенденции. И, кажется, всегда то, что было «у нас» вчера — безнадежно устарело, а ново то, что уже успело устареть «у них».

Об этой ситуации в области нашей профессиональной деятельности замечательно пишет в своем авторском учебнике «Эффективный финансовый директор» Т.В. Теплова (). «Бухгалтерский учет, — пишет она, — традиционно называли языком бизнеса. Действительно, бухгалтерские термины в течение многих десятилетий задавали понятийный аппарат топ-менеджеров компании, бухгалтерские показатели количественно выражали успехи и проблемы по принимаемым решениям. Однако, — продолжает автор, — ситуация меняется, и все больше новых терминов входит в оборот профессионального бухгалтерского и бизнес-языка, на котором общаются специалисты на финансовом и фондовом рынке и который активно транслируется на внутреннее управление нефинансовых компаний. Меняется сам бухгалтерский учет, а также видение компании со стороны финансового рынка и инвесторов. Все чаще отмечаются такие недостатки языка бизнеса, как отсутствие единой терминологии, устоявшихся русскоязычных дефиниций, превалирование англицизмов и активное вхождение в оборот профессионального финансового жаргона» (, стр. 76).

Одним из таких модных в последнее время показателей стал показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до уплаты налогов, процентов и амортизации), который, как отмечает Кяран Уолш (Ciaran Walsh), «является одним из новых финансовых терминов, который начал использоваться в последние годы» (, стр. 40).

Ваш покорный слуга имел замечательную возможность убедиться в популярности данного показателя, проводя не так давно семинар у своих магистрантов. Барышня, подготовившая красочную презентацию на тему своей будущей диссертации, увлеченно рассказывала о том, как безнадежно устарели традиционные показатели рентабельности, и как для понимания реального положения дел и принятия инвестиционных решений нам необходим показатель EBITDA. Выступала она с жаром и была похожа на миссионера, несущего прогрессивные идеи в массы. Однако когда ее стали спрашивать о том, как рассчитывается этот показатель, она сказала, что уточнит это, и что сочла это не столь важным, так как его значения в готовом виде уже представлены в аналитических базах данных.

После этого автор этой статьи окончательно убедился в том, что EBITDA стал чрезвычайно модным показателем, и нам, дорогие читатели, просто необходимо о нем поговорить.

Давайте, прежде всего, заглянем в толковые словари, и посмотрим, какие трактовки данной величины они нам предлагают.