Общая система налогообложения (осн, осно) в 2021 году

Содержание:

- Как перейти на ОСНО?

- При выборе ОСН необходимо уплачивать налоги и взносы во внебюджетные фонды по следующим ставкам:

- Переход на ОСНО со специальных налоговых режимов

- Налоги и обязательные платежи ИП 2021

- Переход на ОСН

- Порядок учета при полной налоговой отчетности

- Общая система налогообложения

- Стоимость бухгалтерских услуг

- Понятие общей системы налогообложения

- С ЕНВД

- Обязательные платежи на ОСНО

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Что предусмотрено за непредоставление отчета в налоговую

- Совмещение режимов

- Единый сельскохозяйственный налог — ЕСХН

Как перейти на ОСНО?

Если компания или индивидуальный предприниматель при регистрации в органах ИФНС не приложили к списку документов заявление о переходе на один из специальных режимов налогообложения, то они обязаны производить выплаты в соответствии с нормами, которые предусмотрены для ОСНо.

Если же процедура уже произведена, то инициатором перехода ИП на ОСНО может стать как Федеральная налоговая служба, так и сам предприниматель. В первом случае это возможно из-за выявления несоответствий между заявленными видами (или объемами) деятельности реальным. Такая ситуация случается из-за ряда специфических ограничений, которые накладывает любой специальный режим налогообложения на:

- среднегодовую численность наемных работников;

- объемы дохода ИП или предприятия;

- суммарную стоимость имущества;

- специфику деятельности компании;

- размеры арендуемых или находящихся в собственности помещений для торговли или другой хозяйственной деятельности.

Если же индивидуального предпринимателя привлекли преимущества и не оттолкнули особенности ОСНО, то он может изменить систему обложения по собственному желанию. Для этого необходимо совершить ряд обязательных действий:

- Написать и подать по месту регистрации прошение об отказе от упрощенной системы (до 15 января отчетного года).

- Приложить полную отчетность по установленной законодательством форме для УСН.

- Добавить в пакет документов квитанцию о последнем переводе на счет Федеральной налоговой службы.

- Подать в ИФНС свидетельство налогоплательщика.

Если документация принята в органах ИФНС, то перевод состоится с начала следующего отчетного года (с 1 января). Также компания или ИП подвергнутся ряду обязательных процедур, необходимых для создания отчетности по ОСНО:

- регистрация плательщика НДС;

- определение оценочной стоимости основных средств;

- учет всех переходных торговых сделок и так далее.

При выборе ОСН необходимо уплачивать налоги и взносы во внебюджетные фонды по следующим ставкам:

-

НДС – 0% (льготная ставка, которая применяется только в определенных в НК случаях — основном при экспорте товаров), 10% (льготная ставка, которая применяется при реализации особых видов товаров: некоторых медикаментов, детских товаров, продуктов питания, печатных изданий), 18% (основная ставка, которая действует в большинстве случаев);

-

налог на прибыль – 20%;

-

налог на имущество – 2,2%;

-

НДФЛ (в качестве — на дивиденды учредителя) – 9%;

-

НДФЛ (в качестве налогового агента — с доходов работника) – 13%;

-

страховой взнос с фонда олпты труда в Пенсионный фонд РФ (ПФР)– 26% (2010 год), 34 % (2011 год). Страховые взносы в 2012 году в ПФ, ФСС, ФФОМС (ставки, тарифы, изменения);

-

страховой взнос с фонда олпты труда в Фонд социального страхования (ФСС) – 2,9%;

-

страховой взнос с фонда олпты труда в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 3,1%;

-

страховой взнос с фонда олпты труда в территориальные фонды обязательного медицинского страхования (ТФОМС) – 2% (с 2012 года не уплачивается);

-

местные налоги (земельный, транспортный и прочие)

В какие сроки сдавать отчетность можно узнать в налоговом календаре на 2013 год

Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей в соответствии с общим режимом.

Переход на ОСНО со специальных налоговых режимов

Переход с УСН на ОСНО

Хозяйствующие субъекты могут выполнить переход с УСН на ОСНО в следующих случаях:

- Добровольный переход с упрощенной системы налогообложения — можно произвести только с 1 января будущего года;

- Принудительно из-за нарушения условий использования упрощенки — у субъекта доход, стоимость ОС или количество сотрудников превысили максимум, открылись филиалы, в уставный капитал вошла другая компания, – переход нужно сделать с начала того квартала, когда обнаружилось нарушение.

Внимание! Добровольно переход производится путем отправки заявления по форме 26.2-3 до 15 января. Если переход производится из-за нарушения, сдается бланк 26.2-2

Его нужно сдать в срок до 15 числа после завершения квартала, в котором обнаружилось превышение.

Переход с ЕНВД на ОСНО

Перейти с вмененки на общий режим можно как добровольно, так и в связи с окончанием ведения деятельности, для чего открывался ЕНВД.

Также причинами отказа от ЕНВД могут быть:

- Отмена возможности для этого типа деятельности использовать ЕНВД;

- Налогоплательщик нарушил право использовать ЕНВД (например, произошло превышение по какому-либо контрольному показателю);

- Данная деятельность стала вестись как простое товарищество либо путем управления чужим имуществом.

Кроме этого компания должна добровольно перейти на ОСНО, если в ее уставной капитал вошла сторонняя фирма.

Внимание! Заявление в налоговую о том, что субъект перестал применять ЕНВД нужно отправить в срок пять дней. При этом компании заполняют бланк ЕНВД-3, а предприниматели — ЕНВД-4.

Переход с ЕСХН на ОСНО

Сельхозналог предназначен для производителей сферы сельского хозяйства, которые при этом должны отвечать строго установленным критериям. Если хоть один из них будет нарушен — хозяйствующий субъект автоматически теряет право использовать ЕСХН и должен произвести переход на ОСНО.

Главным критерием, по которому определяется право на использование этой системы, является производство продукции сфер животноводства и растениеводства. Причем это должно быть именно производство — переработка в данном случае не допускается. Также общая доля сельхозпродукции должна занимать не менее 70% в общем объеме произведенных товаров, работ или услуг за год.

Если субъект перестает соответствовать одному из этих критериев, ему необходимо самостоятельно перейти на ОСНО, пересчитать все свои налоговые платежи, исходя из новых условий, и в срок один месяц сообщить налоговой о потере права применять ЕСХН.

Важно! Вернуться назад на сельхозналог с общего режима можно только по истечении одного года после потери права его использовать.

Кроме этого, налогоплательщик сам может добровольно отказаться от сельхозналога и использовать общий режим. Для этого до 15 января хозяйствующий субъект должен отправить в налоговую заявление в формате 26.1-3.

Переход с Патента на ОСНО

Произвести изменение режима с патента на общий можно выполнить как в добровольном порядке, так и из-за нарушения условий использования ПСН.

К таким причинам относятся:

- Большое количество задействованных наемных сотрудников. Данная система разрешает привлечь к работе не более 15 сторонних работников;

- Размер дохода, полученный предпринимателем с начала текущего года выше установленного лимита в 60 млн. руб.

Также до 2017 года был еще один критерий, из-за которого ИП принудительно переводился с патента на общий режим — неоплата налога в срок. Однако теперь его исключили. Если предприниматель вовремя не оплачивает размер патента, на него могут налагаться штрафы в размере от 20 до 40 процентов от суммы неоплаты, но переводиться на ОСНО и производить пересчет всех налогов теперь нет необходимости.

Важно! Критерий по неоплате действует только для патентов, которые вступили в силу после даты внесения поправки. На патенты, приобретенные в 2016 году действуют старые нормы.. Если ИП решил сам перейти с патента на общую систему, то ему нужно отправить уведомление в ФНС в срок пять дней

Если ИП решил сам перейти с патента на общую систему, то ему нужно отправить уведомление в ФНС в срок пять дней.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Переход на ОСН

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала . Для этого необходимо представить в инспекцию соответствующее уведомление и сделать это не позднее 15 января года, в котором предполагается отказ от УСН (п. 6 ст. 346.13 НК РФ). Правомерно ли применение общего режима налогообложения, если уведомление представлено с нарушением установленного срока или вовсе не подано в инспекцию?

ФНС России в своем Письме от 10.10.2012 № ЕД-4-3/17109@ разъяснила, что налогоплательщик, не известивший инспекцию об отказе от УСН в предписанный срок, не вправе применять общий (или любой другой) режим налогообложения до окончания налогового периода. Данный вывод обоснован необходимостью строгого соблюдения требований п. 6 ст. 346.13 НК, несмотря на уведомительный характер предусмотренной НК процедуры. Аналогичная точка зрения уже высказывалась ФНС России в Письме от 19.07.2011 N ЕД-4-3/11587 и УФНС России по г. Москве в Письме от 08.11.2011 N 16-15/107611@ . Есть примеры судебных решений, соответствующие данной позиции. См. П! остановления Второго арбитражного апелляционного суда от 11.01.2012 N А82-4483/2011, ФАС Западно-Сибирского округа от 14.10.2009 N А03-3115/2009, ФАС Уральского округа от 06.03.2009 N А71-4559/2008А31.

Однако следует отметить, что к ответу на поставленный вопрос возможен и иной подход. Он сформировался в судебной практике. Поскольку отказ от УСН носит уведомительный характер и принятие инспекцией какого-либо решения по итогам рассмотрения поданного заявления налоговым законодательством не предусмотрено, нарушение процедуры отказа не влияет на правомерность применения общего режима налогообложения

При этом важно, чтобы с начала календарного года налоговый учет фактически осуществлялся в соответствии с общим режимом налогообложения (см. Постановления ФАС Уральского округа от 09.10.2012 N А07-21078/2011, от 09.08.2012 N А07-21035/2011 (Определением ВАС РФ от 20.09.2012 N ВАС-11966/12 отказано в передаче данного дела в Президиум ВАС РФ), от 20.11.2006 N А76-51479/05, ФАС Центрального округа от 22.09.2010 N А48-673/2010)

Вторая из рассмотренных точек зрения допускает применение общего режима налогообложения, несмотря на нарушение порядка отказа от УСН. Однако в этом случае неизбежны споры с контролирующими органами, и свои права налогоплательщику, возможно, предстоит отстаивать в судебном порядке.

Статья написана и размещена 1 мая 2011 года. Дополнена — 18.12.2011, 15.11.2012, 20.01.2014, 21.11.2014.

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Порядок учета при полной налоговой отчетности

Налогоплательщики ОСНО (как ИП, так и организации) обязательно должны вести налоговый учет. Для ООО обязательным является еще и бухгалтерский учет, который может не совпадать с налоговым. Правила его ведения устанавливаются специальными документами – ПБУ (положения о бухгалтерском учете).

Перечень документов, которые также должны вестись на предприятии при ОСНО:

- книга покупок и продаж;

- кассовая книга предприятия;

- книга доходов и расходов;

- приходные и расходные ордеры.

Данная документация должна вестись и храниться на предприятии не менее 4 лет после окончания налогового периода.

Чаще всего ведение учета поручается специалисту, поскольку предприниматель не может справляться со всем многообразием документации и налогов.

Каждый предприниматель при регистрации своего предприятия становится налогоплательщиком общего, или традиционного режима. Этот режим охватывает множество налогов, не предполагает никаких льгот и требует ведения сложного учета.

Общая система наиболее подходит крупным предприятиям, которые к тому же являются плательщиками НДС – представителям малого бизнеса лучше использовать спецрежимы.

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Стоимость бухгалтерских услуг

| Услуга | Цена |

| Бухгалтерское обслуживание организаций на ОСН – общем режиме | от 8000 руб./мес. |

| Бухгалтерское обслуживание | от 4000 руб. |

| Бухгалтерское обслуживание организаций и ИП на УСН | от 4000 руб./мес. |

| Учет кадров и заработной платы | от 3000 руб./мес. |

| Учет кассовых операций | от 3000 руб./мес. |

| Электронная отчетность | от 2000 руб./мес. |

| Нулевая отчетность, УСН | 3500 руб. |

| Нулевая отчетность, ОСН | 3600 руб. |

| Восстановление учета, УСН 6% | от 4000 руб. |

| Восстановление учета, УСН 15% | от 7000 руб. |

| Восстановление учета, ОСН | 10000 руб. |

| Бухгалтерские услуги в розничной торговле | Калькулятор |

| Бухгалтерские услуги в оптовой торговле | Калькулятор |

| Бухгалтерские услуги на производстве | Калькулятор |

| Бухгалтерские услуги в строительстве | Калькулятор |

| Подготовка и сдача одного отчета (в ИФНС, ПФР, ФСС) | от 1500 руб. |

| Подготовка и сдача всей отчетности за квартал для организаций и ИП | от 2000 руб. |

| Постановка учета | от 3000 руб. |

| Постановка (снятие) на УСН | 1500 руб. |

| Постановка (снятие) на ЕНВД | 1500 руб. |

| Постановка (снятие) на Патент | 1500 руб. |

Понятие общей системы налогообложения

Общая (основная, традиционная, классическая) налоговая система – это режим, при котором предприниматель должен платить все общие налоги и вести полный учет. Чаще всего эта система применяется на крупных предприятиях и является для них базовой. Возможность работать на спецрежимах в основном доступна только для мелких и средних предприятий. Основные принципы налогообложения – это идеальная система, к которой нужно стремиться.

Какую систему налогообложения может применять ИП – ЕНВД, ЕСХН, ОСН.

Общий режим не выделяется в Налоговом кодексе и не представлен каким-то одним налогом, в отличие от специальных режимов. Каждому из них в НК посвящена отдельная глава – с подробными условиями, описанием всех налогов и сроками уплаты.

Для перехода на общую систему не нужно писать каких-то заявлений – во время регистрации или при невозможности применения спецрежима предприниматель автоматически становится плательщиком ОСНО.

Возможна регистрация ИП через госуслуги. Благодаря этому вы сократите время на регистрацию.

С ЕНВД

ЕНВД считается популярным упрощенным режимом, но его единственным недостатком является необходимость уплаты налога даже при отсутствии прибыли. Поэтому иногда предприниматели желают перейти на ОСНО. Выполнить процесс можно только при подаче специального уведомления до 5 января. При этом составляется заявление о снятии с ЕНВД. Для этого применяется специальный документ по форме ЕНВД-3 фирмами, а ИП применяют форму ЕНВД-4.

Если же предприниматель теряет право пользоваться ЕНВД, например, если в его регионе администрация отказалась от использования данного режима, то он автоматически переходит на ОСНО. Для этого не нужно составлять какие-либо уведомления.

Если же предприниматель теряет право пользоваться ЕНВД, например, если в его регионе администрация отказалась от использования данного режима, то он автоматически переходит на ОСНО. Для этого не нужно составлять какие-либо уведомления.

Обязательные платежи на ОСНО

Помимо вышеперечисленных налогов, все ИП, находящиеся на общем налоговом режиме, должны оплачивать страховые взносы во внебюджетные фонды. Это:

- выплаты в Пенсионный фонд РФ в размере 22% (для формирования будущей пенсии);

- выплаты в ФСС – 2,9% (на оплату больничных листов), 0,2%( на случай производственных травм и несчастных случаев, а также развития профессиональных заболеваний);

- выплаты в ФФОМС – 5,1% (на различные медицинские цели).

Все эти взносы ИП должен производить как за себя лично, так и, при найме персонала, за каждого из наемных сотрудников. При этом взносы в ПФР можно оплачивать как единовременно в любой момент календарного года, так и поквартально. Последний вариант наиболее удобен, поскольку позволяет контролировать своевременность и полноту выплат во все внебюджетные фонды. В ФСС и ФФОМС взносы нужно делать каждый месяц, не позднее 15 числа.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Что предусмотрено за непредоставление отчета в налоговую

Основной отчет индивидуальный предприниматель должен предоставлять в налоговую службу по месту регистрации своего бизнеса в сроки, установленные действующим налоговым законодательством. При нарушении сроков сдачи налоговой отчетности в режиме ОСН предусмотрены штрафные санкции. При этом отчеты также должны сдаваться в обязательном порядке задним числом. Размер штрафных санкций указан в ст. 119 и 126 Налогового кодекса РФ, а также в ст. 15.5 и 15.6 КоАП РФ. Лица, не платящие налоги со своей экономической деятельности, подвергаются административному преследованию.

Важно! В тех случаях, когда индивидуальный предприниматель не ведет экономическую деятельность, и у него нет движения денег на расчетном счете, вместо нулевых промежуточных отчетов он может предоставить единую упрощенную декларацию, сократив количество штрафных санкций и сэкономив свое время. Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела

Использование основной системы налогообложения при ведении индивидуальной предпринимательской деятельности может расширить возможности владельца малого бизнеса и предоставить ему удобные условия для развития своего дела.

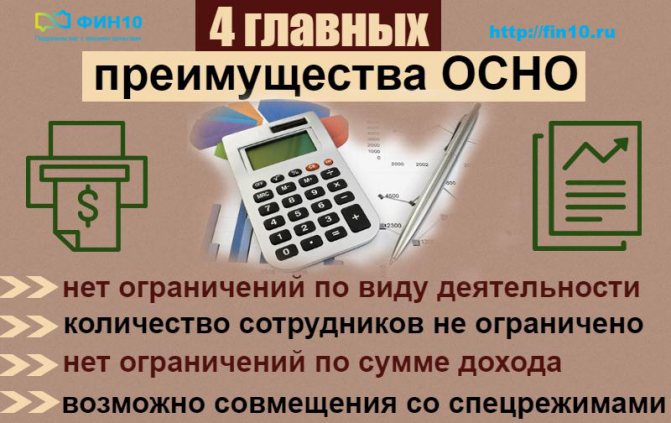

Четыре главных преимущества общей налоговой системы для ИП

В отличие от упрощенных систем налогообложения, в ОСНО физлицам необязательно вести в полном объеме бухгалтерский учет, что позволяет сэкономить на найме профессионального бухгалтера. Ведение первичного учета расходов и доходов необходимо для понимания того, как идут дела в фирме. На основании такой информации составляются два основных отчета в форме деклараций НДФЛ и НДС. Это удобнее и выгоднее, чем заниматься ежемесячной отчетностью по упрощенному режиму налогообложения.

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот – перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю – на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, УСН и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем обращаться к специалистам, которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Единый сельскохозяйственный налог — ЕСХН

Налоговая ставка: 6% + НДС до 20%Отчётность: декларация + книга учёта доходов и расходов

Это режим для тех, кто занят в животноводстве, рыболовстве, растениеводстве и сельском хозяйстве. Чтобы применять ЕСХН, нужно заниматься производством сельхозпродукции. Если вы ловите рыбу на продажу, можете выбрать этот режим. Но если покупаете рыбу, вялите или сушите дома и продаёте такой продукт, то применять ЕСХН уже не получится.

Ставка ЕСХН — 6%. ИП должны вносить авансовый платёж не позднее 25 июля текущего года и платить налог полностью до 31 марта следующего года. Иногда государство предоставляет льготы предпринимателям, занятым в сельском хозяйстве: например, фермеры из Подмосковья не платят отчисления в ФНС до 31 декабря 2021 года.

У предпринимателей из сферы сельского хозяйства есть возможность не платить НДС, если доход за 2020 год не превысил 80 млн рублей. Для 2021 года установлена планка в 70 млн рублей, для 2022 и следующих годов — 60 млн рублей.

Что касается отчётности, то ИП на ЕСХН сдают декларации по каждому виду налога, ведут книгу учёта доходов и расходов. Декларацию по ЕСХН предоставляют раз в год до 31 марта, а по НДС сроки такие же, как и на остальных режимах.

ИП на ЕСХН освобождаются от уплаты налога на имущество, если оно используется в предпринимательской деятельности, например, при:

- производстве сельскохозяйственной продукции;

- переработке и продаже этой продукции;

- предоставлении фермерами услуг.

Как перейтиЧтобы применять ЕСХН, предприниматели должны получать не менее 70% дохода от сельскохозяйственной деятельности. Если вы работаете на ОСН или УСН, то перейти на единый сельскохозяйственный налог можно со следующего года. Для этого нужно отправить уведомление в ИФНС до 31 декабря. Если вы только открываете бизнес, то подать уведомление о переходе на ЕСХН можно в момент регистрации или в течение следующих 30 дней.