Бланк декларации по налогу на прибыль 2020 — 2021 (скачать образец)

Содержание:

- Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

- Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

- Как заполнить налоговую декларацию по прибыли?

- Зачем составлять декларацию по налогу на прибыль

- В какие сроки и куда следует представлять отчет

- Раздел 1

- Кто должен сдавать декларацию

- Инструкция по заполнению декларации по налогу на прибыль

- В какие сроки осуществляется уплата налога на прибыль за 4 квартал?

- Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

- Расходы на авто

- Понятие косвенных расходов и порядок их отражения в декларации на прибыль

- Заполнение декларации на прибыль

- Связь налогового и бухгалтерского учета

- Новая декларация по налогу на прибыль за год: что изменилось

Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

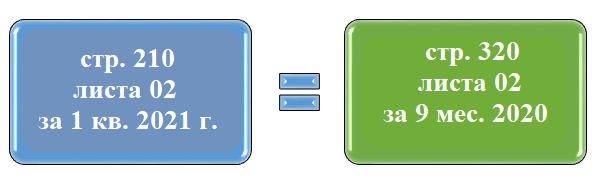

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

- к последнему (четвертому) кварталу отчетного года (строки 290-310);

- первому кварталу года, наступающего за отчетным (строки 320-340).

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал

Как заполнить налоговую декларацию по прибыли?

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

- все суммы в декларации представлены в рублях, все копейки округляются до полных рублей.

- декларацию можно подать в печатном виде лично в налоговую, по почте (дата подачи считается дата почтового отправления) и в электронном виде (дата подачи — день отправки).

- если заполняется вручную, то все буквы должны быть печатные, четкие и крупные.

- в каждой пустой клетке как заполненных, так и незаполненных строк, ставятся прочерки.

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

В какие сроки и куда следует представлять отчет

Декларацию следует передавать в ИФНС по истечении отчетного (первый квартал, полугодие и девять месяцев) и налогового (календарный год) периода — ст. 285 НК РФ. Отчетным периодом может быть и месяц, если субъекты рассчитывают авансы ежемесячно на основе фактического объема заработанной прибыли.

Общие сроки представления ежеквартальных декларации — не позже 28-го числа месяца после отчетного квартала; ежемесячных деклараций — не позже 28-го числа месяца после отчетного месяца. Если день представления отчетности приходится на выходной или праздничный, то срок переносится на первый следующий рабочий день.

К примеру, сроки сдачи ежеквартальной декларации в 2020 году не позже:

- 30 марта — 2021 год;

- 28 апреля — 1 кв. 2021 года;

- 28 июля — полугодие 2021 года;

- 28 октября — 9 месяцев 2021 года;

- 29 марта 2021 года — 2021 год.

Аналогичным образом устанавливаются сроки сдачи и ежемесячного отчета.

Отчетность направляется в ИФНС по месту расположения хозяйствующего субъекта. Если у него имеются обособленные подразделения, наделенные полномочиями сдавать отчетность, то они представляют расчеты в налоговую инспекцию по месту их расположения.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Кто должен сдавать декларацию

Хозяйствующие субъекты, применяющие ОСНО и уплачивающие налог на прибыль, должны представлять декларацию по нему. При этом в соответствии со ст. 289 НК РФ налогоплательщики обязаны сдавать отчет вне зависимости от того, есть ли у них обязанность платить налог и аванс по нему или нет. Кроме этого, независимо от особенностей расчета и оплаты налога декларацию следует формировать и подавать в ИФНС в любом случае.

К субъектам, обязанным представлять отчет, относятся:

- отечественные компании;

- иностранные компании, имеющие постоянное представительство на территории России.

ИП не должны передавать декларацию, даже если они используют общий режим налогообложения. Вместо этого они формируют декларации по форме 3-НДФЛ или 4-НДФЛ.

Инструкция по заполнению декларации по налогу на прибыль

Порядок заполнения декларации, как и ее форма, утвержден Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Начиная с декларации за 2020 год применяются изменения, внесенные Приказом ФНС РФ .

Мы не рекомендуем заполнять разделы декларации «по порядку» (от титульного листа к листу 09). Лучше начать с заполнения детальных данных об операциях: приложения к листу 02, листы 03–09, приложения к декларации. На их основе заполняется лист 02.

Далее можно заполнить раздел 1 с нужными подразделами. Последним заполняется титульный лист, поскольку на нем указывается общее количество страниц в декларации.

В таком же порядке советуем проверять декларацию, заполненную бухгалтерской программой.

Титульный лист

На титульном листе приводится общая информация о декларации и об отчитывающемся лице. Рассмотрим, в каком порядке заполняются реквизиты титульного листа.

Раздел 1 и подразделы к нему декларации по налогу на прибыль

В разделе 1 указываются суммы налога, которые на основании декларации начислены к уплате в бюджет. Раздел состоит из трех подразделов.

Лист 02

На листе 02 производится расчет налога (авансового платежа) за налоговый или отчетный период. По общему правилу его включают в декларацию все налогоплательщики. Этого листа не будет в декларации по обособленному подразделению, а также в декларации лица, которое не является налогоплательщиком, если декларация является налоговым расчетом, который представляется налоговым агентом, или если в декларации отражена только прибыль контролируемой иностранной компании.

Приложение № 1 к листу 02

В этом приложении расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Все показатели в нем нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 2 к листу 02

В этом приложении расшифровываются расходы налогоплательщика — расходы, связанные с производством и реализацией, внереализационные расходы, а также убытки, приравниваемые к внереализационным расходам. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 3 к листу 02

В этом приложении указываются суммы доходов и расходов по операциям, по которым убытки учитываются для целей налогообложения в особом порядке. Все показатели нужно указывать без учета самостоятельных корректировок, произведенных по операциям со взаимозависимыми лицами и приведенных в листе 08. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 4 к листу 02

В этом приложении расшифровываются суммы убытков прошлых лет, которые переносятся или могут быть перенесены на будущее. Оно заполняется только в декларациях за I квартал и за год. Рассмотрим порядок заполнения показателей этого приложения.

Приложение № 5 к листу 02

Это приложение заполняется, если у организации есть обособленные подразделения (ОП). В декларации заполняется несколько приложений № 5 к листу 02. Отдельно заполняются приложения по головной организации без учета ОП и по каждому ОП, включая закрытые в отчетном (налоговом) периоде, или по группе ОП. Рассмотрим порядок заполнения показателей этого приложения.

Александр Лавров,аттестованный аудитор

В какие сроки осуществляется уплата налога на прибыль за 4 квартал?

Налог, о котором идет речь, уплачивается:

1. При схеме «квартальные авансы» — до 28 числа месяца, идущего за истекшим хозяйственным периодом.

2. При схеме «авансы с доплатой»:

- до 28 числа каждого месяца в рамках отчетного хозяйственного периода (платятся расчетные авансовые перечисления);

- до 28 числа месяца за прошедшим хозяйственным периодом (перечисляется доплата).

3. При схеме «ежемесячные авансы» — до 28 числа месяца, идущего за отчетным.

Уплата налога на прибыль за 4 квартал или по итогам хозяйственной деятельности в декабре (официально — за год) осуществляется в срок до 28 марта следующего года.

При совпадении крайнего срока уплаты с выходным или нерабочим праздничным днем платежный срок сдвигается на первый следующий за ним рабочий день.

Таким образом, платежными датами 4 квартала 2020 года (в зависимости от выбранного способа расчетов с бюджетом и с учетом «выходных» переносов) будут:

- 28.10.2020;

- 30.11.2020;

- 28.12.2020.

Что касается платежа по итогу 2020 года, то срок по нему — 29.03.2021.

Та часть платежа, что перечисляется по ставке 3% (федеральный бюджет), переводится в ИФНС, где зарегистрирована организация. Та часть налога, что исчисляется по ставке 17% (региональный бюджет), переводится (п. 1, 2 ст. 288 НК РФ):

- в ИФНС, где зарегистрирована фирма, если у нее нет обособленных структур;

- в отделения ФНС по месту учета головной фирмы и каждой из обособленных структур.

Узнать больше о налоговом учете при участии обособленного подразделения вы можете в статье «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

За не уплаченный вовремя годовой налог ФНС оштрафует фирму на 20–40% от недоимки (занижения базы). За период между крайним сроком уплаты и погашением задолженности придется также уплатить и пени. За неуплату авансов могут быть только пени, но не штраф.

Важно! Подсказка от КонсультантПлюсШтраф не применяется, если вы правильно рассчитали сумму налога на прибыль и указали ее в декларации, но…Также штраф не применяется в следующих случаях:вы занизили налог в декларации, но…;вы успели подать «уточненку» и доплатить налог до того, как…;вы представили «уточненку» после того, как инспекция провела выездную проверку и…;у вас есть переплата по налогу на прибыль за предыдущие периоды, которая…Подробнее смотрите в К+. Пробный доступ можно получить бесплатно

См. также: «Какие штрафы по налогу на прибыль (размеры и нарушения)?».

Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

В приложении 1 к Декларации указываются доходы, не учитываемые при определении налоговой базы, а также расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий, перечень которых приведен в приложении 4 к Порядку заполнения.

Так, сейчас в числе доходов, которые не учитываются при налогообложении, есть доход в виде имущества и (или) имущественных прав, полученных по концессионному соглашению по правилам законодательства РФ. Данному доходу соответствует код 590. Теперь по тому же коду надо указывать не учитываемые при налогообложении доходы в виде имущества и (или) имущественных прав, полученных по соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве по правилам законодательства РФ, за исключением денежных средств, полученных от концедента или публичного партнера по указанным соглашениям ( НК РФ).

В этот перечень включены новые виды доходов и расходов:

|

Код вида доходов, расходов |

Наименование доходов, расходов |

|

Доходы, не учитываемые при определении налоговой базы |

|

|

601 |

В виде стоимости эфирного времени и (или) печатной площади, безвозмездно полученных налогоплательщиками в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти» |

|

605 |

В виде субсидий, полученных из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в Единый реестр субъектов малого и среднего предпринимательства и ведущими деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции, перечень которых утверждается Правительством РФ ( НК РФ) |

|

Расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий |

|

|

931 |

Расходы, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ |

|

960 |

Расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования ( НК РФ) |

|

961 |

Расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, в целях диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям ( НК РФ) |

|

Расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям… |

|

|

965 |

…организациям, включенным в реестр социально ориентированных НКО, которые с 2017 года являются получателями грантов Президента РФ (по результатам конкурсов, проведенных Фондом – оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг (абз. 2 НК РФ) |

|

966 |

…централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, социально ориентированным НКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций (абз. 3 НК РФ) |

|

967 |

…иным организациям, включенным в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (абз. 4 НК РФ) |

Расходы на авто

Для признания расходов на ГСМ организация должна:

Обращать внимание на соответствие чеков на ГСМ критериям первичного документа. Наличие надписи на чеке «Информационный чек» или «Повтор документа» мешает признать расход (Постановление Арбитражного суда Волго-Вятского округа от 31.08.2016 N А11-980/2015);

Правильно оформлять путевые листы

«Не автотранспортная» организация не обязана применять форму, утв. Приказом Минтранса РФ от 18.09.2008 N 152 (Письмо Минфина РФ от 06.03.2013 N 03-03-06/1/6700). Но данные в путевом листе должны давать представление о расходе топлива и подтверждать производственный характер затрат (Постановление Арбитражного суда Волго-Вятского округа от 31.08.2016 N А11-980/2015, Постановление Арбитражного суда Уральского округа от 16.05.2016 N Ф09-4056/16, Постановление Арбитражного суда Северо-Кавказского округа от 21.06.2016 N Ф08-3498/2016).

Для подтверждения реальности поездки важно, чтобы актуальные обязательные реквизиты путевого листа (утв. Приказом Минтранса РФ от 18.09.2008 N 152) присутствовали и у организации – не перевозчика:

- с 26 февраля 2021г. на путевом листе должна быть отметка о предрейсовом техосмотре. Если её не будет, ГИБДД оштрафует, ИФНС может поставить под вопрос законность поездки;

- с 15 декабря 2021г. путевой лист должен содержать ОГРН (ОГРНИП) компании (ИП).

Для признания расходов на ГСМ организации рекомендуется:

- разработать положение или приказ об утверждении норм расхода ГСМ. НК РФ не обязывает нормировать расходы на топливо организации, не занимающиеся перевозками (Письмо Минфина РФ от 27.01.2014 N 03-03-06/1/2875). Расходы на ГСМ учитываются как материальные расходы (пп. 5 п. 1 ст. 254 НК РФ) либо как прочие расходы, как затраты на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ);

- для подтверждения обоснованности затрат компания имеет право использовать Нормы расхода топлива, утв. Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р (на 2021г. в ред. от 14.07.2015) или руководствоваться соответствующей технической документацией (Письмо Минфина РФ от 04.09.2007 N 03-03-06/1/640).

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль. Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.

Новая декларация по налогу на прибыль за год: что изменилось

В основной массе, поправки в скорректированном документе имеют технический характер:

- изменены штрих-коды страниц,

- из титула исключена строка о регистрационном номере декларации,

- в лист 02 добавлены строки для участников специальных инвестиционных контрактов и резидентов территорий опережающего развития;

- дополнен перечень кодов для признака плательщика налога на прибыль (ННП) в приложении № 4 к листу 02 (Л02) и приложении № 5 к Л02 (список из 14 кодов вырос до 19),

- добавлены строки, объединяющие и выделяющие сумму иных налогооблагаемых расходов (прил. Г к Л02),

- в листе 04 (Л04) дополнен список облагаемых доходов (их стало 9 вместо — теперь в нем выделяют доходы, полученные при ликвидации предприятия,

- конкретизировано название листа 08. Его заполняют компании не только самостоятельно скорректировашие доходы, но и сформировавшие подобные правки по результатам взаимосогласительной процедуры согласно международному договору РФ.

Серьезное изменение в бланке касается компаний, поименованных в реестре соглашений о защите и поощрении капиталовложений (СЗПК) в соответствии с законом № 69-ФЗ от 01.04.2020. Сведения о доходах/расходах, величине базы и сумме начисленного ННП, возникших при выполнении СЗПК, теперь аккумулируются в приложении № 2 к декларации. Ранее в нем фиксировалась информация о доходах физлица, выплаченных ему от операций с ценными бумагами, но законом № 321-ФЗ от 29.09.2019 отражение подобных сведений упразднено.

Новая редакция документа вступает в силу с 01.01.2021, т.е. декларация по прибыли за 2021 год должна быть оформлена уже на новом бланке.

Срок представления налоговой декларации по прибыли за год не изменился: сдать отчет поитогам года необходимо не позднее 29.03.2021, так как 28.03.2021 – выходной день.

Таким образом, декларация о прибыли организаций 4 квартала 2020 (т.е. за 2021 год, поскольку данные в отчете считаются нарастанием с начала финансового года) сдается в обновленной форме, но в те же сроки, что и прежде.