Cтрока 290 декларации по налогу на прибыль

Содержание:

- Что такое налог на прибыль

- Из чего состоит декларация за полугодие?

- Пример отражения начисленных авансовых платежей

- Пример расчёта строки №290

- Правила заполнения приложения 1 к листу 02

- Прибыльный сбор: важная информация

- Пример расчета налоговой базы

- Особенности уплаты авансов по прибыли

- Строка 290 декларации по налогу на прибыль

- Как заполняется строка 290 декларации по налогу на прибыль

- Когда заполняется строка 290 декларации по налогу на прибыль

- Заполнение строки 290 в 3 квартале 2018 года: пример

- Заполнение строк 300 и 310 в декларации по прибыли

- Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

- Какие указания есть в законодательстве?

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Заполнение строки 290

Что такое налог на прибыль

Обсуждаемый сбор применяется не к физическим лицам, а к компаниям. При этом, он имеет характер прямого налога. Основой для определения его величины служит прибыль, а не доход компании, получаемый в результате ведения деятельности реализационного и внереализационного характера.

Прибыль – не просто общее количество средств, поступивших к компании за месяц. Это весь суммарный ее доход, из которого вычтены совершенные за определенный период налогообложения затраты.

Особенности налога на прибыль компаний

Приведем пример. Допустим, вы являетесь владельцем компании по пошиву детской одежды. Чтобы вести производство, вам необходимо раз в три месяца закупать материалы для воспроизведения детских костюмов, то есть, например:

- ткань;

- фурнитуру;

- нити;

- иглы для швейных машин.

Затраты, ушедшие из бюджета фирмы на приобретение материалов, составили в очередной раз около 10 тысяч российских рублей. После пошива одежды, она была реализована на 50 тысяч рублей. Прибылью будет разница между итоговой выручкой и совершенными затратами, то есть, в данной ситуации, 40 тысяч. Разумеется, в реальности к расходам прибавились бы выплаты заработной платы, коммунальные услуги, затраты на приобретение технической составляющей ателье и прочие нюансы. Однако, принцип вычитания расходов из доходов остался бы прежним.

Расчет налога, и формирование финансовой базы для его исчисления, производится с доходов, поступивших из различных источников. Делятся эти поступления средств на две основные группы.

Таблица 1. Группы доходов

| Доходы, связанные с реализационными процессами | Доходы, не имеющие отношения к реализации |

|---|---|

| Производство и (или) продажа:продукта; работы; услуги. |

получение оплаты от арендаторов, использующих имущество компании; приток процентов по ранее внесенным вкладам; прочие поступления средств. |

Как видите, первая группа четко взаимосвязана с процессами производства и продажи товара. В роли искомой товарной единицы может выступать не только конкретный предмет, например, детский костюм, как в задаче выше. Реализовать можно также услуги, например, в салоне красоты, и работы, например ремонтные. Выполненные действия также считаются товаром.

Продукция может быть произведена компанией самостоятельно, или перекуплена у стороннего производителя с целью перепродажи. Тогда в расходы будут зачисляться те затраты, которые были совершены для совершенствования реализационного процесса, а не реализационного и производственного.

Расчет величины налога на прибыль фирмы осуществляется из всех денег, которые поступили к ней. При этом не производится учет налога на добавленную стоимость, а также счислений акцизного характера.

Налоговая служба, проверяющая и элементы, составляющие финансовую базу, и расходы, ее уменьшающие, во время просмотра декларационного бланка обязана также обращать внимание на подтверждения указанных в бумаге фактов. Ими служат следующие элементы:

- документальное сопровождение;

- обоснованность.

Под документальным сопровождением подразумеваются официальные бумаги, связанные с операциями по расходам. В роли обоснованности же выступает направленность совершенных затрат. Если средства отданы ради продолжения или улучшения реализационного процесса или производственного, то считается, что обоснованность имеет место быть. Если же деньги потрачены на дивиденды директорскому составу предприятия, обоснованными расходами произведенные выплаты не считаются, поэтому не будут учтены представителями налоговой инспекции.

Затраты, имеющие отношение к продажам, то есть реализации продукции, можно поделить на:

- косвенные;

- имеющие прямой вид.

К прямым причисляются материальные расходы, начисления по амортизации на основные средства, которые используются в производственном процессе. Помимо прочего, в эту категорию можно отнести оплату труда работникам, находящимся в штате компании, и принимающим участие в производственном и реализационном процессах.

Косвенные же подразумевают все не включенные в категорию прямых затраты, за исключением внереализационных. Подсчет и определение производится за конкретный подотчетный период. По его окончанию в налоговую службу осуществляется предоставление документов на проверку. Включенные в бумаги операции не могут еще раз быть включены в документы за следующие периоды обложения.

Из чего состоит декларация за полугодие?

Под декларацией подразумевается документ, где указывается, какую прибыль компания получила за отчетный период и какова величина налога, уплаченного с прибыли.

Составляет отчетность бухгалтер организации — руководитель же подтверждает достоверность своей подписью и печатью фирмы.

Состоит из 4 частей:

- Раздел 1. Сводный документ – здесь прописывается, сколько должна заплатить организация в бюджеты разных уровней. Важные строки: 010 — ОКТМО того территориального филиала налоговой, куда платится налог;

- 030 и 060 — коды бюджетной классификации соответственно федерального и локального уровней;

- 040 и 070 — суммы в бюджеты соответствующих уровней.

Приложение 1 к листу 02. Описываются все доходы компании, как реализационные, так и внереализационные. В строке 010 указывается общая выручка, а строки 011-014 ее расшифровывают. Строки 020-022 заполняются только, если акции организации обращаются на фондовом рынке — здесь отражаются доходы от деятельности с ценными бумагами.

Приложение 2 к листу 02. В этом блоке указываются все расходы компании, связанные с производством и реализацией, а также внереализационные расходы. Вычитание итога приложения 2 из итога приложения 1 дает налогооблагаемую базу. Важная строка — 010, здесь указывается сумма прямых расходов, к которым причисляются, например, заработные платы, расходы на страхование и амортизацию. Косвенные расходы учитываются в строке 040 согласно ст. 318 НК. Расходы на взносы в пенсионный, страховой и социальный фонды не фигурируют в приложении 2.

Лист 02 – это итоговый документ, он заполняется на основании описанных выше бумаг. Важные строки:

- Признак налогоплательщика зависит от рода деятельности фирмы. Сельскохозяйственные , резиденты особой экономической зоны – «3», добывающие . Для всех прочих код – «1».

Строка 060 – здесь прописывается общая прибыль (убыток) фирмы, рассчитанная на основе приложений листа 02. Этот результат подлежит корректировке.

Строка 120 – окончательная налоговая база. Ставится «0», если прибыли фирма за отчетный период не получила. Строка 120 образуется как разность строк 100 (предварительная база для исчисления налога) и 110 (убытки прошлых периодов, если есть).

Образец заполненного бланка можно посмотреть тут.

Бланк для заполнения можно скачать тут.

Пример отражения начисленных авансовых платежей

ООО «Альфа и омега» перечисляет аванс ежемесячно на основе прибыли предыдущего квартала.

Размер авансового платежа, перечисляемого ежемесячно, на I квартал составил 100000 руб.:

- 15000 руб. – в федеральный бюджет

- 85000 руб. – в региональный бюджет

В течение I квартала эти суммы перечислены в соответствующие для перечисления сроки авансовых платежей. Так, за I квартал «Альфой и омега» перечислило авансовых платежей:

- 45000 руб. – в федеральный бюджет

- 255000 руб. – в региональный бюджет

За I квартал ООО получена прибыль в размере 500000 руб. Сумма аванса за I квартал составляет: 500000 руб. * 20% = 100000 руб., в том числе:

- 15000 руб. – в федеральный бюджет (500000 руб. * 3%)

- 85000 руб. – в региональный бюджет (500000 руб. * 17%)

Размер ежемесячного аванса на II квартал составит:

500000 руб. * 20% / 3 = 33333 руб., в том числе:

- 5000 руб. – в федеральный бюджет (500000 руб. * 3% / 3)

- 28333 руб. – в региональный бюджет (500000 руб. * 17% / 3)

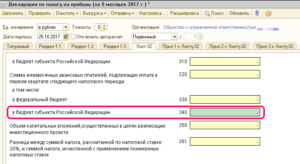

В декларации за I квартал авансовые платежи отражаются в листе 02 декларации (строки 210 – 230):

| Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе: | 210 | 500000 |

| в федеральный бюджет | 220 | 15000 |

| в бюджет субъекта РФ | 230 | 85000 |

За II квартал сформировался убыток в сумме 50000 руб. Так, нарастающим итогом с января по июнь сумма прибыли ООО уменьшилась до: 500000 руб. – 50000 руб. = 450000 руб. Аванс за первое полугодие составляет 450000 руб. * 20% = 90000 руб., в том числе:

- в федеральный бюджет 13500 руб. (450000 руб. * 3%);

- в региональный бюджет 76500 руб. (450000 руб. * 17%).

Так как авансовые платежи рассчитываются на основе прибыли за предыдущий период, за II квартал начислены больше, в декларации за 1 полугодие отражена переплата по налогу. Сумма ежемесячных платежей на III квартал считается равной 0.

Пример расчёта строки №290

По итогам первого квартала 2021 года ООО «Ромашка» выплатила аванс на сумму 700 тыс. рублей. Она равна сумме аванса, указанного в отчёте за 9 месяцев 2017 года. Компания начислила аванс за 1 квартал 2021 года в размере 600 тыс. рублей. Так как сумма разности между выплаченным авансом меньше начисленного, то в апреле ООО «Ромашка» не выплачивает аванс.

Во втором квартале аванс составляет 200 тыс. рублей (600 тыс. рублей ÷ 3). Однако компания выплатила аванс в 1 квартале больше на 100 тыс. рублей. Соответственно за второй квартал общая сумма составит 100 тыс. рублей (200 тыс. рублей рассчитанный аванс – 100 тыс. рублей сумма переплаты). В дальнейшем аванс рассчитывается по стандартной формуле.

«Аванс, который нужно выплатить в текущем квартале, нужно отражать в строке №290 листа №02 декларации. Кроме того, нужно заполнить строку №300, в которой отражаются сведения об авансе в федеральный бюджет и строку №310 – об авансах в бюджет региона».

Неглинная В.И., консультант по налогам и сборам

Правила заполнения приложения 1 к листу 02

Этот раздел отчета включает в себя информацию о структуре доходов фирмы.

В начале приложения указывается признак, от которого зависит применение льгот. Обычная организация, не относящаяся к специальным категориям, указывает признак «1».

Если компания занимается лицензируемыми видами деятельности, то здесь же указывается номер лицензии.

Информация о признаке и лицензии также указывается в листе 02 и приложениях 2–5 к нему.

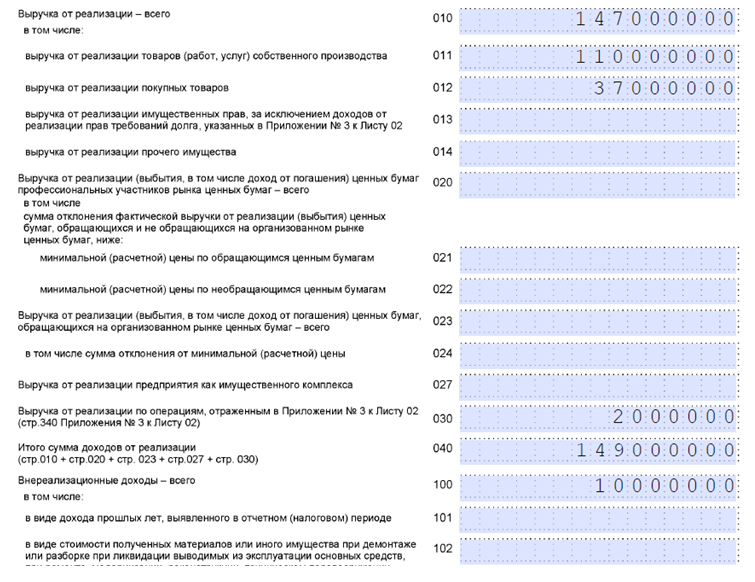

- В строке (далее — стр.) 010 указывается выручка (ст. 248, 249 НК РФ).

- Стр. 011–014 содержат расшифровку стр. 010.

- Стр. 020–022 используют только профессиональные участники фондового рынка. Здесь указывается доход от реализации ценных бумаг.

- В стр. 023 и 024 указывается доход от реализации ценных бумаг для всех остальных организаций.

- Стр. 027 содержит особый вид дохода — выручку от реализации по предприятию в целом (ст. 268.1 НК РФ).

- Стр. 030 включает информацию о некоторых специальных видах доходов, отраженных в приложении 3 к листу 02.

- В стр. 040 указывается итоговый доход от реализации.

- Стр. 100 содержит сумму внереализационных доходов (ст. 250 НК РФ).

- В стр. 101–106 расшифровывается значение стр. 100.

Поскольку вся выручка поступила от продажи товаров собственного производства, бухгалтер заполнил приложение 1 к листу 02 следующим образом:

Далее он приступил к оформлению приложения 2 к листу 02.

Прибыльный сбор: важная информация

Прибыль фирмы, что понятно из названия сбора, является объектом налогообложения данного платежа. Прибыльная пошлина является прямой, то есть сумма отчислений связывается неразрывно с денежным результатом, принесённым в ходе работы компании. Прибылью считается разница между деньгами, полученными фирмой и деньгами, потраченными на осуществление деятельности. Именно эта разница, а не все деньги в целом облагаются пошлиной.

Выше мы упоминали, что плательщиками сбора являются организации, но только те, что работают на традиционном режиме налогообложения – OCHO

В первую очередь это ЗАО, ОАО и ООО, неважно, российские или фирмы-иностранцы. Что касается последних, то обязанность уплачивать прибыльный сбор возложена на:

- Фирмы, функционирующие на территории РФ.

- Компании, которые управляются из России.

- Организации, имеющие в нашей стране официальные представительства для партнёров и клиентов.

- Фирмы, подписавшие международный договор о налогообложении и имеющие статус налоговых резидентов.

Организации могут самостоятельно выбрать временные промежутки, в которые исчисляется цифра прибыльного сбора к выплате. Вариантов отчётных сроков может быть два:

- ежемесячно при кассовом типе расчётов (месяц, два месяца, три и далее до завершения года);

- три месяца, полугодие и девять месяцев.

Либо до 28 марта года, идущего за завершившимся налоговым сроком, либо через двадцать восемь дней после истекания отчётного периода бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию. Документ имеет форму, утверждённую приказом Правительства от 19 октября 2020 года. Именно в декларации и содержится та самая 290-ая строка, о которой мы поговорим. Ниже мы приведём образец корректного заполнения, а также расскажем о строках 300 и 301 — информация в них зависит от предыдущей 290-ой строки.

Декларацию на доходы недостаточно просто сдать, важно заполнить её корректно!

https://youtube.com/watch?v=x1rYVhJieoE

Пример расчета налоговой базы

Поясним сказанное на примере.

Допустим, отчетными периодами для организации являются квартал, полугодие и 9 месяцев.

За I квартал ее доходы составили 900 тыс. рублей, а расходы — 750 тыс. рублей.

За II квартал: доходы — 600 тыс., расходы 800 тыс. рублей соответственно.

За III квартал: 1 млн и 700 тыс. рублей.

За IV квартал — 700 тыс. и 800 тыс.

Представим расчет налоговой базы в таблице:

| I квартал | Полугодие | 9 месяцев | Год | |

| Доходы, тыс. | 900 | 1500

(900 + 600) |

2500

(900 + 600 + 1 000) |

3200

(900 + 600 + 1000 + 700) |

| Расходы, тыс. | 750 | 1550

(750 + 800) |

2250

(750 + 800 + 700) |

3050

(750 + 800 + 700 + 800) |

| Финрезультат, тыс. | +150 | -50 | +250 | +150 |

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

См. также: «Как рассчитывается прибыль до налогообложения (формула)?».

Особенности уплаты авансов по прибыли

Налоговое законодательство, а именно, стат. 286 НК, предусматривает начисление и оплату налогоплательщиками авансовых платежей по прибыли. Точные сроки и правила для перечисления таких обязательств регулируются в стат. 287 НК.

Итоговая величина налога начисляется по результатам года (календарного). А за каждый промежуточный период (1 квартал, полугодие и 9 мес.) вычисляется сумма авансов на следующий квартал. Расчеты ведутся последовательно в течение года. Окончательная величина налога к уплате компанией в бюджет или к уменьшению высчитывается по завершении года с учетом уже перечисленных авансов.

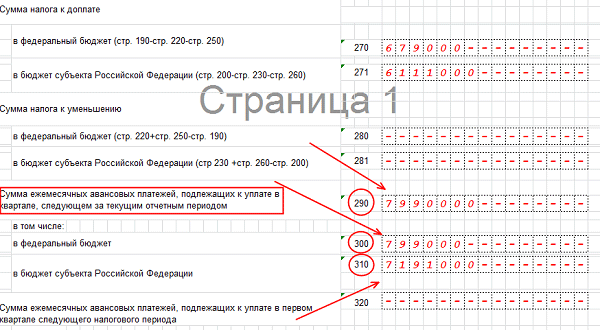

Как правило, все юрлица начисляют авансовые суммы каждый месяц. При этом такие расчеты ведутся согласно предыдущей декларации. Результаты отражаются по стр. 290 за текущий период и показывают, сколько авансов компания ежемесячно должна платить в следующем квартале.

Строку 290 обязаны заполнять только те налогоплательщики, которые платят авансы каждый месяц с последующей доплатой средств по итогам соответствующего квартала. Не требуется формировать данную строчку:

- Организациям, перечисляющим в бюджет авансы ежеквартально – согласно п. 3 стат. 286 НК к таким субъектам относятся:

- Предприятия, чей показатель ежеквартальной выручки не превышает 15000000 руб. При этом учитываются только 4 последних квартала.

- Автономные учреждения, а также бюджетные, кроме организаций культурной сферы (библиотеки, музеи, театры, концертные учреждения).

- Ведущие хоздеятельность в РФ через постпредство зарубежные компании.

- НКО, у которых отсутствуют реализационные доходы.

- Участники товариществ (инвестиционных и простых), договоров ДУ (доверительное управление) и соглашений о разделе продукции.

- Перешедшие в добровольно-заявительном порядке на ежемесячную уплату авансов из реальной прибыли юрлица.

Если ваша компания не относится к перечню субъектов по списку выше, заполнять стр. 290 придется. О том, как правильно это сделать – рассказано далее.

Строка 290 декларации по налогу на прибыль

При заполнении декларации часто вызывает вопросы строка 290. Мы расскажем, для чего нужна строка 290, кто и когда ее заполняет. Приведем образец заполнения этой строки и расскажем, как заполнять строки 300 и 310.

Бланк декларации по налогу на прибыль в 2018 году>>>

Образец заполнения декларации по налогу на прибыль за 3 квартал 2018 года >>>

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Как заполняется строка 290 декларации по налогу на прибыль

Компании отчитываются по прибыли по новой форме, которая утверждена приказом ФНС России от 19.10.2016 N ММВ-7-3/572. Согласно этому распоряжению в сроках 290-310 указывается сумма ежемесячных авансовых платежей, которые подлежат уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Строка 290 декларации по налогу на прибыль содержит разницу между исчисленным налогом на прибыль, который в декларации отражается в 180 строке и исчисленным налогом в той же строке, который организация отражала в декларации за предыдущий период

Важно отметить, что если эта разница отрицательна, то ежемесячные авансовые платежи производить не следует. Строка 290 декларации по налогу на прибыль находится на продолжении листа 02

Важно! Компания вправе учесть в налоговых расходах затраты, которые на первый взгляд экономически неоправданны. Мы рассмотрели три вида расходов, по которым на практике возникают сомнения

О том, как подтвердить расходы — в статье «Неочевидные расходы, которые уменьшают прибыль».

Когда заполняется строка 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль заполняется в зависимости от того, как ваша организация платит авансовые платежи. Если ваша компания платит ежемесячные авансы в течение квартала и квартальные авансовые платежи, то вы заполняете эту сроку.

https://youtube.com/watch?v=2MlEmvCqBdM

Стока 290 не заполняется:

- Если ваша компания подает декларацию за налоговый период

- Ваша организация уплачивает только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- Ваша компания перешла на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Заполнение строки 290 в 3 квартале 2018 года: пример

В строке 290 декларации по налогу на прибыль за 3 квартал 2018 года указывается разница между:

- Суммой исчисленного налога по строке 180 Декларации за 3 квартал 2018 года;

- Суммой исчисленного налога по строке 180 Декларации за 2 квартал 2018 года.

Таким образом, строка 290 налоговой декларации за 3 квартал 2018 года заполняется очень просто. Достаточно выполнить два простых шага:

- Определить, надо ли вам заполнять строку 290, т.е., что для вашей компании установлена обязанность – заполнять 290 строку.

- Если для вашей организации есть требование заполнить 290 строку – то в ней указывается разница строки 180 декларации за 3 квартал 2018 года и строки 180 декларации за 2 квартал 2018 года. Если для вашей организации заполнять 290 сроку не требуется, то она остается пустой.

Заполнение строк 300 и 310 в декларации по прибыли

Строка 290 декларации определяет необходимость заполнения строк 300 и 310. В этих строках указывают суммы ежемесячных авансовых платежей в федеральный и региональный бюджеты, которые рассчитываются аналогично расчету показателя по строке 290.

Ежемесячный платеж определяется равными долями в размере одной трети от суммы квартального платежа.

Если сумма квартального платежа не делится на три равные части без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

Когда заполняется строка 290 декларации по налогу на прибыль в организациях, имеющих обособленные структурные подразделения, следует обратить внимание на заполнение строки 310. Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02

Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02.

Какие указания есть в законодательстве?

Основной порядок начисления авансовых платежей регламентирован во втором пункте 286 статьи НК России. В соответствии с этим документом аванс должен перечисляться до 28 числа месяца, за который отчёт. В бюджет деньги поступают в начале месяца, следующего за месяцем подачи последней декларации.

Обратите внимание, что начисление авансов может осуществляться поквартально либо по фактической прибыли. Во втором варианте отчётность подаётся каждый месяц не позже 28 числа

Однако представители организации, желающие подавать отчётность по фактической прибыли обязаны заблаговременно уведомить об этом налоговую инспекцию.Выбор варианта выплаты компания осуществляет самостоятельно. Сменить способ выплаты авансовых платежей можно не чаще одного раза в год, подав заявление в налоговую инспекцию в срок до 31 декабря года, предыдущего году смены способа выплаты.

Срок подачи декларации регламентирован в 246 статье НК России. Занарушение сроков компании будет начисляться пеня.

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Заполнение строки 290

Процесс оплаты платежей авансового типа прописан в положении ст. 286 и 287 НК РФ. Законодатель указывает на то, что внести средства нужно в сроки, которые определены на федеральном уровне. Эти периоды сопоставимы со сроками подачи декларации. Окончательную величину налога нужно установить на конец годового периода.

Говоря про завершение каждого отчетного периода, следует определять значение авансового платежа на последующий квартал. В течение года организации вносят оплату по налогам каждый месяц, поэтому при завершении налогового периода потребуется внести остаток начисленной суммы.

Процесс расчета ежемесячного платежа отражается в Приложении к Приказу, разработанному Министерством финансов с номером ММВ-7-3/572@. Строка 290 отражает сведения о величине авансового взноса, уплачиваемого каждый месяц. Эти перечисления должны совершаться за следующий период отчета.

Для выведения суммы потребуется высчитать из налога расчетного типа за текущий период величину аналогичного значения, прописанную в раздел с номером 180, оформленной за прошлый год/квартал. Для примера, в отчетности за 3 квартала 2019 года в строке 290 отражается сумма, подлежащая внесению в заключительном квартале данного года. Равняться вписанное значение будет: строка №180, указанная в отчете за 9 месяцев – аналогичная раздел в документе за полгода.

Внимание! Такая же методика применяется для вычисления показателей в строке 300 и 310. Эти разделы указывают то, в какой бюджет направлен платеж.. В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале

Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета

В разделе 290, отраженном в отчетности за начальный квартал отражается суммарное значение переводов, которые следует совершать плательщику в следующем квартале. Данный показатель равняется размеру платежа, начисленного к оплате за первый квартал, прописывается он в строке 180 декларации. Общая величина подлежит указанию без делений на разные категории бюджета.

Детальное распределение внесенного платежа прописывается в разделе с номером 310 и 300. Они имеют соответственное равенство с 200 и 190 строкой. Когда результат равняется 0 или отрицательному значению, не возникает обязанности по внесению авансового сбора.

Число, прописанное в строке 290, равняется суммарному выражению авансов, внесенных за квартал в бюджет федерального значения и региональную казну. Распределение данного типа взноса подлежит в равной степени (по трети), не образуя остаток.

В рассматриваемой строке потребуется сделать прочерк:

- когда компания вносит только авансы с периодичностью, равной кварталу, основываясь на данных за отчетный период;

- начисление аванса за каждый месяц производится по показателям прибыли, полученной по факту.

Также это положение относится к ситуации, когда отчетность формируется за год.