Как по налогу на прибыль учитывать доходы и расходы от реализации произведенной продукции (работ, услуг)

Содержание:

- Пример расчёта себестоимости товара

- Какая бывает

- Образец резюме на должность бухгалтера

- Поэлементная и калькуляционная себестоимость

- Расходы по электроэнергии

- Расходы на приобретение товара, проданного с убытком

- Продажа товара с убытком организациями, находящимся на специальном режиме

- Учет затрат и расходов в целом в бухучете

- Проводки по списанию расходов на продажу

- Порядок отражения расходов в бухгалтерском учете

- Порядок составления первичных документов

- Делаем выводы

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

Какая бывает

Существует несколько видов себестоимости, классификация

которых основана на однородности видов затрат и способам калькуляции:

- материальные – закупка сырья, отдельных деталей, оплата топлива, электроэнергии и другие;

- заработная плата – рабочему персоналу, обслуживающим инстанциям, руководящему составу;

- амортизация основных фондов – плата за ремонт, модернизацию или замену оборудования, инструментов;

- отчисления в фонды – налоги, выплата взносов в ПФР, ФСС.

Себестоимость может отражать определенный вид расходов:

- Технологическая – включает средства, потраченные на организацию технологической части рабочего процесса: сырьевая составляющая, покупка оборудования, плата за труд участникам процесса, налоги, отчисления.

- Производственная – все статьи расходов на конкретное производство, обычно этот вид себестоимости представляет собой сумму всех целевых затрат.

- Полная – при ее расчете учитывается не только траты на производство, но и на организацию реализации продукции (логистика, хранение).

Классификация себестоимости необходима для удобства анализа.

Каждый из видов позволяет оценить издержки на определенный этап производства, а

полная себестоимость является базой для расчета цены.

Виды могут различаться по объекту калькуляции. Оцениваться может валовая продукция, тогда берутся расходы на ее производство за определенный расчетный период, или реализованный товар – в этом случае прибавляются расходы на ее сбыт.

Предельная себестоимость показывает, сколько потребуется

средств на изготовление одной единицы товара или оказания услуги. Дополнительно

выделяют плановую, сметную, фактическую, нормативную себестоимость, чтобы

проанализировать, запланировать и оценить затраты.

Образец резюме на должность бухгалтера

Фамилия Имя Отчество

Город: Москва, т. 011-111-22-33 e-mai

Цель

Заместитель главного бухгалтера/Бухгалтер на участок

КРАТКАЯ ИНФОРМАЦИЯ

Опытный бухгалтер с более чем десятилетним стажем работы вторым бухгалтером в сфере торговли и услуг, аккуратная, отзывчивая, трудолюбивая и инициативная. Дата рождения: 29.02.1963г. Ожидаемый уровень оплаты труда: 15 000 руб. График работы: полный рабочий день

ОПЫТ РАБОТЫ

Торговый дом АМО ЗИЛ (НО): с июля 2001 по настоящее время Должность: Заместитель главного бухгалтера Ведение бухгалтерского учета в программе 1С, участков: банк, касса, расчетный счет; проведение сверок с контрагентами; анализ счетов бухгалтерского учета по учету расчетов с контрагентами; оценка первичных документов на соответствие требованиям законодательства; контроль договоров; сверка с ИФНС; расчет заработной платы (30 видов начислений и удержаний) для 300 человек; начисление налогов по заработной плате; формирование и сдача отчетности в фонды; сдача отчетности по НДФЛ; оформление и подготовка ведомостей в кассу, оформление кассовых книг; консультирование работников по вопросам начисления; проверка первичной кассовой документации (Z- отчёты‚ X — отчёты‚ слипы платёжных карт и т.д.); отражение в бухгалтерском учёте реализации‚ недостач и излишков кассиров; отслеживание дебиторской задолженности; формирование и проверка книги продаж; подготовка пакета документов для удержания недостач из заработной платы; архивация документов; отражение отдельных финансово-хозяйственных операций (материалы‚ услуги и т.д.); авансовые отчёты; формирование регулярной отчётности для головного офиса;

ПРОФЕССИОНАЛЬНЫЕ НАВЫКИ

Знание компьютерных программ 1С Бухгалтерия 8, 1С:Зарплата и Управление Персоналом 8, 1С Бухгалтерия 7.7‚ 1С:Зарплата и Кадры 7.7‚ Контур-Экстерн‚ Клиент-банка Сбербанк‚ Оазис‚ Парус‚ Консультант Плюс‚ Гарант‚ Word‚ Excel.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

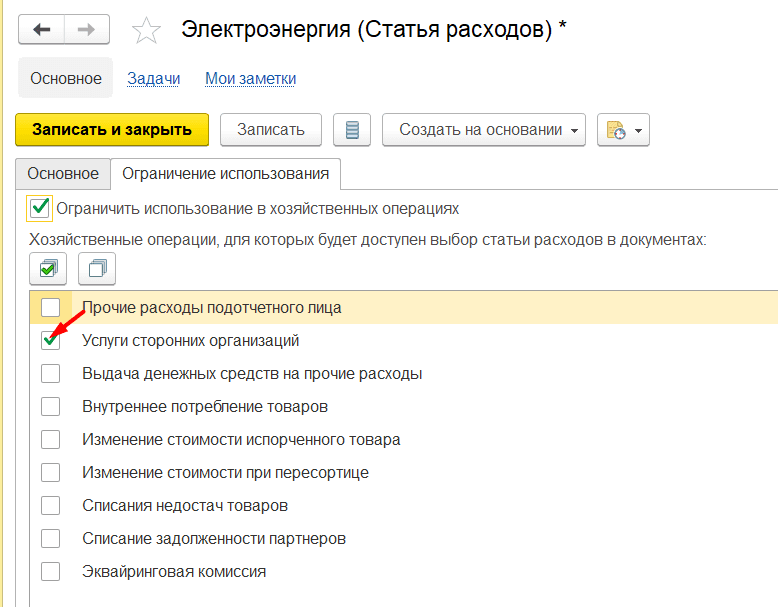

Расходы по электроэнергии

Допустим, нам необходимо отразить расходы по электроэнергии и отнести их на расходы предприятия в текущем периоде.

Все необходимые нам инструменты расположены в разделе Финансовый результат и контроллинг. Начнем с создания статьи расходов.

Указываем наименование и тип расхода — прочие операционные и внереализационные расходы. Выбор типа расхода влияет на перечень доступных типов аналитики расхода, и именно с данным типом возможно в качестве аналитики использовать организации.

Помимо выбранного типа, возможны и другие варианты выбора:

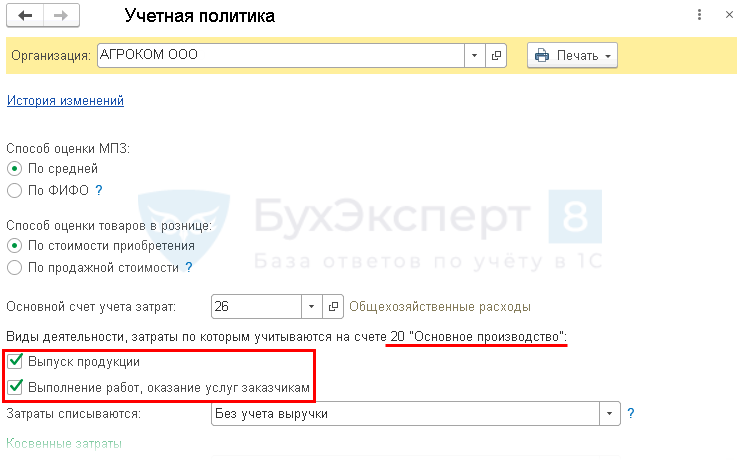

Так как в настройках программы включен учет по направлениям деятельности, необходимо выбрать способ распределения расходов (в рамках данной статьи) по направлениям. Создадим новый способ.

Согласно настройке выше, расходы по данной статье будут распределяться по направлениям равномерно.

Вариант распределения выбираем На финансовый результат. Перечень доступных вариантов также зависит от выбранного типа расходов.

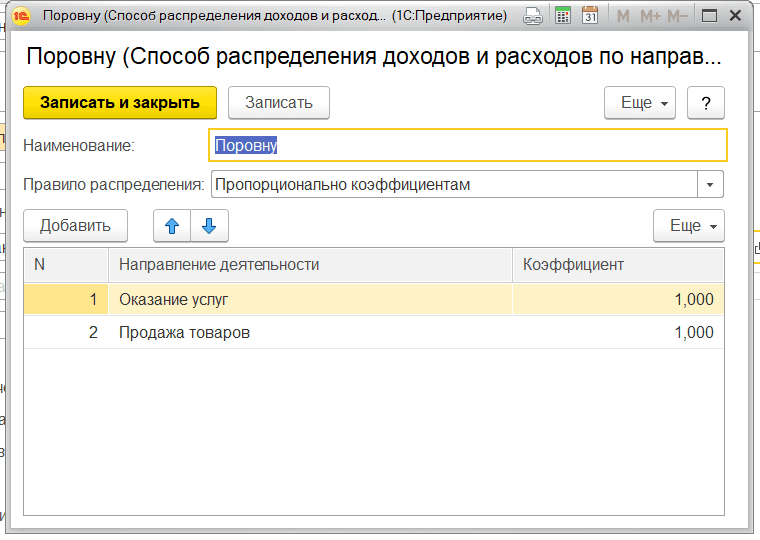

Ниже в таблице приведен перечень всех возможных типов аналитик в зависимости от типов расходов.

На второй вкладке для удобства сделаем ограничение использования статьи — только при отражении услуг сторонних организаций.

Для отражения расхода по статье воспользуемся документом Приобретение услуг и прочих активов.

На первой вкладке заполняется шапка документа (организация, поставщик, договор, дата документа), на второй — сведения о расходах.

Заполняем данные о расходе:

- текстовое содержание приходуемой услуги,

- цену,

- ставку НДС,

- подразделение-получатель(доп. аналитика для группировки расходов в отчетах),

- статья расходов,

- аналитика расходов — выбираем нашу организацию.

Зарегистрированный расход можем увидеть в отчете Доходы и расходы.

В отчете Финансовые результаты зарегистрированные расходы можем увидеть только после закрытия месяца.

В данном случае требуется выполнение регламентной операции Распределение доходов и расходов по направлениям деятельности.

После закрытия расходы по статье распределились равномерно между двумя направлениями.

Расходы на приобретение товара, проданного с убытком

Налоговые органы могут настаивать на том, что расходы на приобретение товара, проданного с убытком, экономически необоснованны, а потому их нельзя учесть при расчете налога на прибыль.

Чтобы подтвердить обоснованность своих расходов, можно привести следующие аргументы:

Расходы на приобретение товаров были экономически обоснованны, так как товары были приобретены для продажи с прибылью.

Но поскольку обстоятельства изменились не в лучшую сторону, то важнее продать товар с убытком для высвобождения оборотных средств, что позволяет избежать еще больших убытков от полного списания товара.

Таким образом, расходы будут экономически обоснованными, если они были направлены на получение прибыли. Конечный результат не имеет решающего значения.

Продажа товара с убытком организациями, находящимся на специальном режиме

Отметим, что «упрощенцам» и «вмененщикам» по поводу контроля цен беспокоиться не следует.

Дело в том, что ФНС не вправе доначислять единый налог при УСН. Поскольку по законодательству делать это она может только в отношении четырех налогов ( НК РФ):

— налога на прибыль;

— НДФЛ по доходам предпринимателя;

— НДПИ;

— НДС (если одна из сторон сделки — организация (предприниматель), не уплачивающая НДС или освобожденная от исполнения обязанностей налогоплательщика).

Аналогичная ситуация складывается, если продает товар с убытком плательщик ЕНВД. В первую очередь потому, что доначисление по контролируемым сделкам возможно только в отношении четырех вышеупомянутых налогов. Кроме того, ЕНВД уплачивается исходя не из реального, а вмененного дохода.

Поэтому плательщики «упрощенного» налога и ЕНВД под ценовой контроль ФНС не подпадают и уведомление о контролируемых сделках подавать не должны.

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».

Проводки по списанию расходов на продажу

Каждое предприятие имеет дело с расходами на продажу, поскольку ни одна готовая продукция сама себя не продает. Рассмотрим как отразить в бухгалтерском учете дополнительные расходы на реализацию товаров, проводки на расходы на рекламу и проводки при списании расходов на продажу.

Учет расходов на продажу и его особенности

Для формирования себестоимости продаваемого товара или продукции используется счет 44, который дает возможность понять состав и структуру произведенных затрат.

Счет 44 предназначен для учета коммерческих затрат, которые были понесены при реализации той или иной продукции. Накопление этих затрат происходит по дебету 44 счета, которые только в конце месяца закрываются на дебет счета 90 «Продажи».

Учет коммерческих затрат на предприятиях торговли и производства имеет некоторые отличия, которые базируются на использовании производственных материалов для ремонта оборудования сбыта, упаковки готовой продукции и прочие.

В состав коммерческих затрат на продажу можно включать:

- Амортизационные сборы, начисленные на оборудование, которое обеспечивает, сбыт готовой продукции.

- Зарплата работников сбыта (маркетологов, экспедиторов);

- Налоги на заработную плату работников сбыта;

- Транспортировка товара;

- Расходы, связанные с хранением продукции (например, аренда склада);

- Погрузо-разгрузочные работы;

- Расходы на рекламу;

- На медосмотр и спецодежду маркетологов, экспедиторов;

- Представительские расходы;

- Командировочные расходы.

Перечень затрат, которые не включаются в состав расходов на продажу:

- Услуги кредитных организаций (погашение начисленных процентов);

- Расходы по эмиссии ценных бумаг;

- Судебные издержки;

Данные виды затрат являются внереализационными, поэтому учитываются отдельно на счете 91.2.

Для эффективного решения коммерческих задач необходимо сформировать соответствующую организацию учета расходов на продажу на основании нижеизложенных принципов:

Получите 267 видеоуроков по 1С бесплатно:

Перечень возможных проводок по списанию расходов на продажу

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 02 (05) | 17 500 | Начислена амортизация на основные средства и нематериальные активы, задействованные в торговой деятельности | Амортизационная ведомость |

| 44 | 10 | 22 500 | Списаны материалы для обеспечения сбыта готовой продукции. Для торговых организаций: списаны материалы, которые учтены в расходах на продажу | Акт списания |

| 44 | 16 | 23 500 | Выявлены отклонения в стоимости материально-производственных запасов, которые были израсходованы для обеспечения торговой деятельности | Бухгалтерская справка |

| 44 | 19 | 17 820 | В состав расходов на сбыт включен НДС по работам и услугам, используемых при реализации готовой продукции | Счет |

| 44 | 23 (29) | 22 780 | Расходы на сбыт увеличены на величину затрат, понесенных вспомогательным (обслуживающим) производством | Акт выполненных работ |

| 44 | 41 | 15 000 | Списана стоимость товаров, израсходованных в коммерческих целях | Акт списания |

| 44 | 42 | 7 500 | По товарам, израсходованным на собственные нужды, проведено сторнирование торговой наценки | Бухгалтерская справка |

| 44 | 43 | 13 200 | В коммерческих целях использована готовая продукция | Акт списания |

| 44 | 60 | 75 000 | Стоимость услуг подрядчика отнесена расходы на сбыт | Счет, расходная накладная, акт выполненных работ |

| 44 | 68 | 18 390 | Начислены налоги и сборы, включенные в состав затраты на сбыт | Бухгалтерская справка |

| 44 | 69 | 96 800 | Начислены страховые вносы на зарплаты работников сбыта | Зарплатная ведомость |

| 44 | 70 | 10 800 | Начислена зарплата работников сбыта | Зарплатная ведомость |

| 44 | 71 | 23 900 | Командировочные и представительские затраты, понесенные при сбыте продукции | Авансовый отчет и документы, подтверждающие понесенные затраты |

| 44 | 76 | 12 500 | Сумма страховых платежей включена в расходы на сбыт | Договор страхования |

| 44 | 94 | 2 500 | Сумма недостач и порчи, включена в состав затрат на сбыт | Акт инвентаризации |

| 10 | 44 | 22 500 | Оприходованы материалы, включенные в состав затрат на сбыт | Приходная накладная |

| 15 | 44 | 2 963 | В стоимость материально-производственных запасов включены затраты, которые были связанны со сбытом | Бухгалтерская справка |

| 45 | 44 | 9 500 | В стоимость готовой продукции включены затраты на транспортировку | ТТН |

| 76 | 44 | 7 800 | Расходы на сбыт уменьшены за счет получения страхового возмещения | Договор страхования |

| 90 | 44 | 75 200 | Списание затрат, понесенных при реализации товара | Бухгалтерская справка |

| 91 | 44 | 14 800 | Списание прочих (косвенных) затрат, понесенных при реализации товара | Бухгалтерская справка |

| 94 | 44 | 8 900 | В процессе продажи выявлена недостача | Акт инвентаризации |

Порядок отражения расходов в бухгалтерском учете

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету :

-

90-себестоимость;

-

90-коммерческие расходы;

-

90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие:

|

Дебет счета 90-себестоимость — Кредит счета () |

Учтена себестоимость продаж |

|

Дебет счета 90-коммерческие расходы — Кредит счета |

Учтены коммерческие расходы |

|

Дебет счета 90-управленческие расходы — Кредит счета |

Учтены управленческие расходы |

Порядок составления первичных документов

Налоговая инспекция щепетильно относится к оформлению первичной документации, ошибки в ней, как правило, становятся причиной разногласий и наложением штрафов. Поэтому, к оформлению необходимо относиться с особой внимательностью — аудит организаций проводить самостоятельно и до прихода налогового органа в Вашу организацию.

Средства, которыми производятся записи, не должны стираться. К примеру, простой карандаш для этого не годен. Вся информация должна быть разборчивой. Все реквизиты должны быть заполнены, там, где записи нет, должен стоять прочерк. Все суммы указываются как цифрами, так и прописью. Заверять документ должен руководитель, главбух или уполномоченные лица, которых определяют заранее. Кроме того, документ должен быть подтвержден печатью организации.

Исправления допускаются во всех первичных документах, кроме банковских. Они должны быть составлены заново. Причем, ошибочный документ не выкидывается, а прилагается к кассовой ведомости за ту дату, когда он выписан.

За грубые нарушения ведения первичной документации налагаются штрафные санкции. Если налоговая инспекция усмотрела умышленное занижение налоговых выплат, то будет наложен штраф не менее 40000 рублей, если задолженность больше, то 20% от невыплаченного налога

Важно отнестись внимательно и к составлению документации в рамках кадрового учета, поскольку и трудовая инспекция имеет полномочи по наложению штрафоф, которые становятся все неподъемнее для предпринимателей и организаций.

Сложности в оставлении первичных документов могут возникнуть не только на старте Вашей деятельности, когда Вы неопытны, но и впоследствии, при заключении новых сделок, введении новшеств, предоставлении новых видов услуг. Формы документов регулярно меняются, что может помешать корректному осуществлению расчетов и ведению дел.

Делаем выводы

Учитывая, что интересующая нас организация занимается исключительно торговыми операциями, все расходы, кроме стоимости приобретения товаров, следует считать связанными с куплей-продажей товаров и необходимо учитывать в бухгалтерском учете на счете 44. Счет 26 такая организация задействует только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

В то же время это не означает, что в отчете о прибылях и убытках все эти расходы должны быть указаны как коммерческие. Предприятие вполне может принять решение отражать в такой форме и коммерческие, и управленческие расходы, если эта информация важна для пользователей отчетности (если быть точнее — уместна). Откуда это следует?

В соответствии с п. 6.1 Концепции бухгалтерского учета в рыночной экономике России <2> информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

Информация считается полезной, если она уместна, надежна и сравнима. С точки зрения заинтересованных пользователей информация уместна, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. В свою очередь, на уместность информации влияют ее содержание и существенность.

<2> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997.

Поскольку российское бухгалтерское законодательство стремительно сближается с требованиями МСФО, считаем уместным заглянуть и в МСФО (IAS) 1 «Представление финансовой отчетности» <3>, в котором нас интересует раздел «Информация, подлежащая представлению в отчете о совокупном доходе или в примечаниях». В соответствии с п. 99 этого Стандарта предприятие должно представить анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на характере затрат, либо на их функции в рамках предприятия в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. То есть находим все то же требование — уместность.

<3> Введен в действие на территории РФ Приказом Минфина России от 25.11.2011 N 160н.

В МСФО (IAS) 1 предприятиям на выбор предложен один из двух вариантов раскрытия информации о расходах в отчете о совокупном доходе за период (у нас это отчет о прибылях и убытках) (руководство компании выбирает наиболее уместный и надежный способ представления информации).

Первой формой анализа является метод «по характеру затрат». При его использовании расходы объединяются в зависимости от их характера (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу). Этот метод считается простым в применении, поскольку расходы не перераспределяются на основе их функциональной классификации.

Второй формой анализа является метод «по функции затрат» или метод «себестоимости продаж», при использовании которого расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж или, например, затрат на сбыт или административную деятельность. При его использовании предприятие как минимум должно раскрыть информацию о себестоимости своих продаж отдельно от прочих расходов. Пример классификации на основе метода «по функции затрат» выглядит следующим образом:

| Наименование показателя | |

| Выручка | X |

| Себестоимость продаж | (X) |

| Валовая прибыль | X |

| Прочий доход | X |

| Затраты на сбыт | (X) |

| Административные расходы | (X) |

| Прочие расходы | (X) |

| Прибыль до налогов | X |

Как видим, именно эта форма анализа используется российскими компаниями при отражении расходов в отчете о прибылях и убытках. В п. 103 МСФО (IAS) 1 этот метод охарактеризован как обеспечивающий пользователей более уместной информацией по сравнению с классификацией расходов по их характеру. Однако его использование может потребовать произвольного распределения и значительных профессиональных суждений.

О.В.Давыдова

Эксперт журнала

«Торговля:

бухгалтерский учет

и налогообложение»