Как посчитать прибыль от реализации продукции

Содержание:

- Методы расчета прибыли

- Сфера применения

- Как рассчитать прибыль?

- Анализ полученного показателя

- Себестоимость реализованной продукции формула

- Три вида прибыли и рентабельности

- Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

- Формула прибыли от реализации и примеры

- Анализ прибыли

- Анализ БП

Методы расчета прибыли

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Сфера применения

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.

Данный показатель позволяет рассчитать, насколько эффективна реализуемая стратегия фирмы, и есть ли вообще смысл в ее дальнейшем продолжении.

Менеджмент компании должно стремиться к тому, чтобы конечный результат деятельности, имел хоть и не максимальный уровень прибыли, но был достаточным для дальнейшего продолжения работы, в нормальных условиях.

Информационные источники проведения анализа прибыли:

- отчет о прибылях и убытках;

- баланс предприятия (бухгалтерский);

- финансовый план фирмы.

Сам по себе показатель прибыли не способен дать глубокой оценки ситуации, потому как это не более чем цифра, выраженная в стоимости. Например, за прошедший аудит фирма получила доход порядка 200 тысяч рублей. Насколько подобный показатель хороший или плохой?

Дать исчерпывающий ответ на подобный вопрос, располагая лишь цифрой в 200 000 рублей, трудно. Одним из решений, может служить сравнение результатов деятельности компании с ее предыдущими отчетными периодами.

К примеру, в прошлом году, фирма в результате своей хозяйственной деятельности выручила 150 тысяч рублей. Следовательно, показатель прибыли вырос на пятьдесят тысяч рублей, или на тридцать три процента. Отвечая на ранее поставленный вопрос – за прошедший аудит компания смогла показать более эффективные результаты.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Анализ полученного показателя

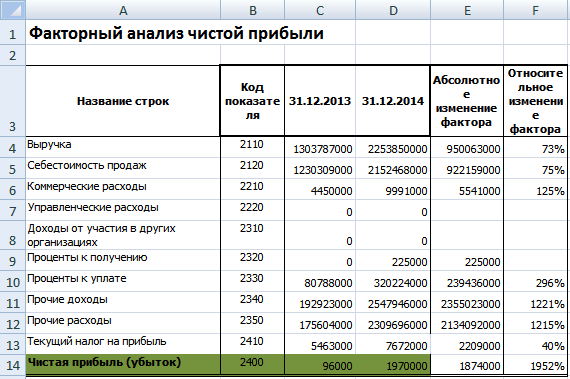

Факторный анализ прибыли позволяет определить результативность финансовой деятельности компании. Для составления подобных вычислений используются бухгалтерские отчеты, где зафиксированы все финансовые операции, приводящиеся в течение отчетного периода. При составлении расчетов, как правило, учитывается объем валовой прибыли, полученной путем продажи выпущенных товаров.

Размер данного показателя определяется объемом выручки и себестоимости проданных товаров. При составлении расчетов одной стоимости единицы товара учитываются натуральные выражения (литры, штуки или тонны). Далее составляется график изменений рыночного спроса на модельный ряд, представленный конкретной компанией. Для расчета объема валовой прибыли применяется формула «Выручка – себестоимость реализованного товара».

Необходимость составления данных расчетов объясняется нуждой вычисления размера налоговых отчислений. Прибыль облагается по ставке величиной в двадцать процентов. Большая часть этой суммы направляется в региональный бюджет, а остальные деньги в счет государственной казны.

Понятия прибыли и выручки нельзя считать равнозначными

Понятия прибыли и выручки нельзя считать равнозначными

Себестоимость реализованной продукции формула

Совокупная полная себестоимость ГП показывает общий объем всех затраченных на производство ресурсов и коммерческих, то есть сопутствующих сбыту, расходов. Образно говоря, это оценка всех издержек на изготовление товара и его реализацию – от начальной производственной стадии до конечной доставки потребителю. Полная себестоимость обычно включает в себя следующие виды затрат:

Таким образом, из примера видно, что полная себестоимость реализованной продукции позволяет учесть все понесенные расходы предприятия и более точно установить показатель цены, чтобы получить в конечном итоге большую прибыль.

Три вида прибыли и рентабельности

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

| Статья |

Январь Февраль Март

1. Выручка

1.1. Выручка по товару 1

1.1. Выручка по товару 2

2. Прямая себестоимость

2.1. Прямая себестоимость товара 1

2.2. Прямая себестоимость товара 2

Маржинальная прибыль

Валовая рентабельность

3. Производственные расходы

Прибыль от производства

Рентабельность производства

4. Общехозяйственные расходы

5. Расходы на производство

Операционная прибыль

6. Проценты за пользование заемными средствами

7. Налог на прибыль

Чистая прибыль

Рентабельность продаж

Дивиденды

Нераспределенная прибыль

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность. Различают несколько видов Прибыли и Рентабельности.

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки.

Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса. Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также EBITDA (прибыль до уплаты налогов, амортизации, процентов по кредитам).

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

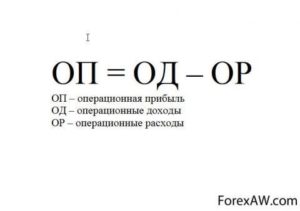

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

ОП = ВП – ОР

, гдеПО – операционная доходность,ПВ – валовая прибыль,РО – операционные расходы.

Валовая прибыль

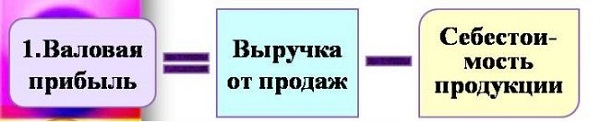

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В процессе развития предприятия прибыль должна расти. Положительная динамика говорит об интенсивном его развитии. В случае необходимости, на стадии «выживания», прибыль должна поддерживаться за счет поиска и внедрения научно – технических новинок. Предпринимательская деятельность, и способность к риску очень важны, но не менее важным фактором является благоприятное стечение обстоятельств.

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

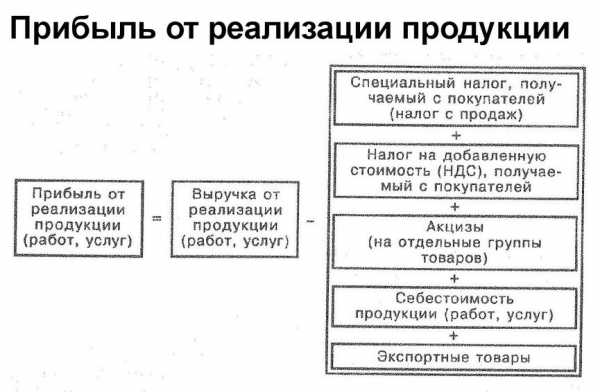

Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

Себестоимость товара (услуги),

Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Анализ прибыли

Прибыль является важным показателем эффективности деятельности предприятия. Она определяется как разность между доходами и расходами. Прибыль – это источник средств предприятия, а так же источник государственного и местного бюджетов. Предприятие может иметь прибыль:

от основной деятельности

Подарочная упаковка для цветов и подарков из пленки Подарочная пленка опт.

от прочей реализации

от внереализационных операций

Прибыль от реализации продукции определяется как разность между

выручкой от реализации в действующих ценах без налога на добавленную стоимость и акцизов и затрат на производство и реализацию продукции.

Прибыль от реализации за отчетный период:

ПРП = ВРП – СРП

Прибыль от реализации на плановый период:

ПРП = (Ц – С) х К,

где Ц – плановая цена единицы продукции

С – плановая себестоимость единицы продукции

К – количество продукции

Прочая реализация – это реализация ненужного, не используемого на предприятии имущества. Это здания, оборудования, инвентарь и другое. Если их продуют дороже остаточной стоимости, получается прибыль. Иногда их продают дешевле остаточной стоимости – получается убыток. Выгода в этом случае образуется за счет того, что уменьшается налог на имущество и высвобождается производственная площадь.

Внереализационная деятельность предприятия может принести прибыль или убыток. Внереализационная прибыль:

доходы от долевого участия в деятельности других предприятий

дивиденды по акциям полученные

доходы от сдачи имущества в аренду

доходы от дооценки производственных запасов

штрафы, пени и неустойки полученные

прибыль прошлых лет, выявленная в отчетном году

положительные курсовые разницы по валютным счетам

Внереализационные убытки:

затраты по аннулированным производственным заказам

потери от уценки производственных запасов

убытки по операциям с тарой

судебные издержки

убытки от хищений

убытки от списания дебиторской задолженности

штрафы, пени и неустойки уплаченные

Виды прибыли:

Прибыль валовая

(маржинальная) = Выручка от реализации продукции – Производственная себестоимость (прямые расходы)

Прибыль от реализации продукции

= Прибыль валовая – Управленческие расходы (косвенные расходы)

Прибыль общая

(балансовая) = Прибыль от реализации продукции ± Прибыль от прочей реализации ± Прибыль внереализационная

Прибыль чистая

= Прибыль общая – Налоги – Экономические санкции – иные обязательные платежи

Прибыль от реализации продукции называется операционной прибылью.

Налогооблагаемая прибыль – это разность между балансовой прибылью и суммой прибыли облагаемой налогом на доход, а так же суммы льгот по налогу на прибыль в соответствии с налоговым законодательством.

Потребленная прибыль – это прибыль, израсходованная на выплату дивидендов, премий персоналу, социальные расходы.

Капитализированная (реинвестированная) прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов

Исходя из формулы ПРП = (Ц – С) х К, можно назвать пути увеличения прибыли: снижение себестоимости продукции, увеличение количества реализованной продукции, улучшение структуры продукции, повышение качества продукции, а значит и цены на нее.

Перейти на страницу: 1

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.